Vượt qua thử thách tăng trưởng tài sản chậm lại do tác động COVID; ghi nhận lợi nhuận cao

Đồ thị cổ phiếu HDB phiên giao dịch ngày 23/12/2021. Nguồn: AmiBroker

- Tăng trưởng tín dụng của NH TMCP PT TP Hồ Chí Minh (cổ phiếu HDB) gặp áp lực từ dịch bệnh trong quý 2 và quý 3 năm 2021. Đến cuối quý 3, tăng trưởng tín dụng chỉ đạt mức 7.6% YTD (so với đầu năm) lên 200.5 nghìn tỷ, thấp hơn mức tăng 15% trong 9T2020.

- Chất lượng danh mục cho vay giảm nhẹ trong 9T2021. Tổng dư nợ dưới nhóm 2 tăng lên 2.7 nghìn tỷ, tăng 11% YTD. Qua đó, tỷ lệ nợ xấu tăng nhẹ lên mức 1.4% (+0.1%p YTD). Tỷ lệ bao phủ nợ xấu cũng giảm nhẹ xuống mức 80.9% (-1.2%p YTD). Tổng lợi nhuận trước thuế 9 tháng đạt gần 6.1 nghìn tỷ đồng (+38.9% CK), hoàn thành 84.5% kế hoạch kinh doanh.

- Dịch COVID tác động mạnh lên hoạt động của tất cả các công ty tài chính, HD Saison (HDS) cũng không phải ngoại lệ. Dư nợ của HDS ghi nhận mức tăng trưởng âm 13.5% trong 9T2021, phần nào ảnh hưởng tiêu cực lên biên lãi thuần (NIM) hợp nhất của ngân hàng.

- Sẵn sàng tăng tốc; Chi phí dự phòng đạt đỉnh năm 2022

- Tăng trưởng tín dụng được kỳ vọng hồi phục tích cực trong quý 4 2021 cũng như năm 2022. Do phân bổ tài sản của HDB tập trung chủ yếu là các vùng kinh tế trọng điểm phía nam, nơi chịu ảnh hưởng nhiều nhất từ đợt bùng phát lần thứ tư. Vì vậy, nhu cầu tín dụng sẽ phục hồi khi các biện pháp giãn cách dần được nới lỏng.

- Chúng tôi kỳ vọng NIM sẽ tăng nhẹ trong năm 2022 dựa trên các giả định sau: 1) sự phục hồi của mảng tín dụng tiêu dùng trong cả tăng trưởng dư nợ và thu nhập; 2) đòn bẩy tài chính giảm; 3) sự kết thúc của các gói hỗ trợ lãi suất; và 4) việc phát hành trái phiếu chuyển đổi và trái phiếu quốc tế sẽ làm giảm chi phí huy động.

- Đến hết quý 3 2021, tín dụng cho các doanh nghiệp SME và cá nhân chiếm khoảng 92.4% tổng tín dụng của ngân hàng. Do vậy, chúng tôi cho rằng chi phí tín dụng sẽ tăng nhanh trong ngắn hạn và sau đó giảm dần do tính chất của phân khúc khách hàng này, đó là thu nhập sẽ bị ảnh hưởng trong ngắn hạn nhưng cũng nhanh chóng hồi phục.

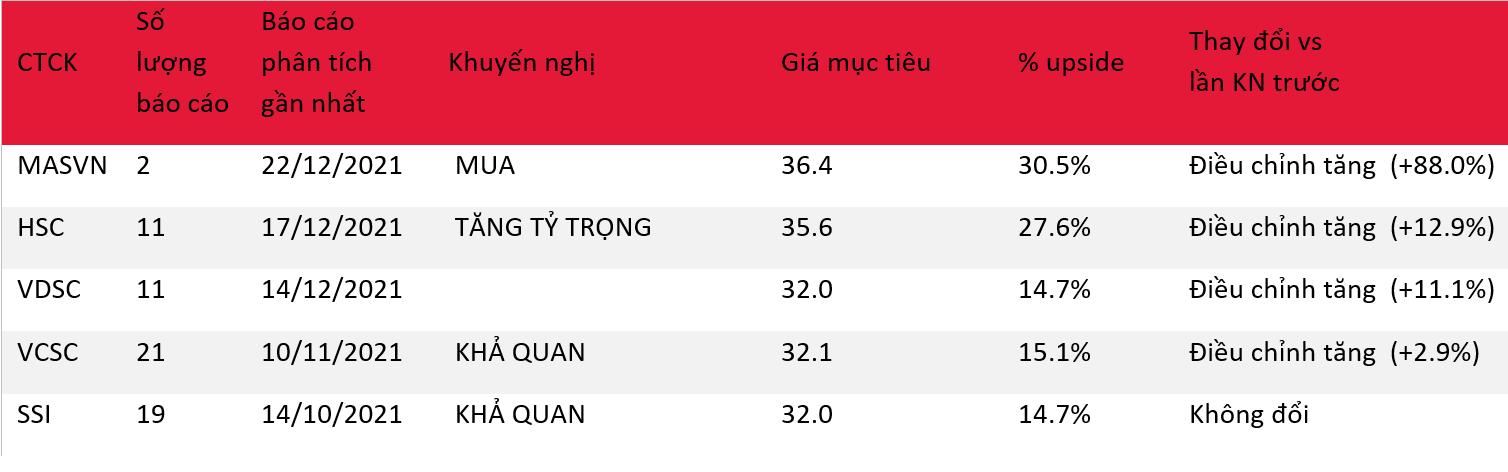

- Khuyến nghị Mua với giá mục tiêu 36,400 đồng. Chúng tôi nâng giá mục tiêu cho HDB lên 36,400 đồng/CP (từ 24,200 đồng), tương đương với mức P/B mục tiêu là 2.5 lần. Qua đó, chúng tôi nâng khuyến nghị cho HDB lên Mua (từ Tăng Tỷ Trọng).

Nguồn: MASVN

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: HDB