Sự kiện: Tổ chức ĐHCĐ ngày 26/6

Vào sáng ngày 26/6/2025, HAH đã tổ chức ĐHCĐ với sự tham dự đông đảo của cổ đông và tất cả các tờ trình đều được thông qua với những nội dung chính như sau:

Đồ thị cổ phiếu HAH phiên giao dịch ngày 04/07/2025

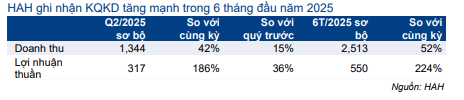

BLĐ chia sẻ rằng tính chung nửa đầu năm 2025, doanh thu thuần và lợi nhuận thuần đạt lần lượt 2,5 nghìn tỷ đồng (tăng 52% so với cùng kỳ) và 550 tỷ đồng (tăng 224% so với cùng kỳ). Theo đó, doanh thu thuần và lợi nhuận thuần Q2/2025 đạt lần lượt 1,3 nghìn tỷ đồng (tăng 36% so với cùng kỳ và 15% so với quý trước) và 317 tỷ đồng (tăng 186% so với cùng kỳ và 36% so với quý trước).

Tăng trưởng lợi nhuận mạnh mẽ trong Q2/2025 chủ yếu là nhờ vào mức nền thấp trong Q2/2024, khi giá cho thuê tàu duy trì ở mức rất thấp trong Q2/2024. Ngoài ra, việc đẩy mạnh nhập khẩu hàng hóa vào Mỹ trước thời điểm áp thuế đối ứng cũng đã thúc đẩy cước vận tải quốc tế trong Q2/2025 tăng mạnh so với quý trước.

Lợi nhuận Q2/2025 vượt dự báo 250 tỷ đồng của HSC (tăng 125% so với cùng kỳ). Chúng tôi cho rằng sự chênh lệch này đến từ giá cho thuê tàu cao hơn đối với ba tàu được tái ký hợp đồng vào cuối Q1/2025. Trong bối cảnh giá cho thuê tàu feeder trên thị trường quốc tế tăng mạnh trong nửa đầu năm 2025 so với cùng kỳ 2024, chúng tôi tin rằng các hợp đồng tái ký đã đạt mức giá cao hơn đáng kể so với các hợp đồng cũ. Tuy nhiên, Công ty hiện chưa công bố thông tin chi tiết về mức giá cho thuê mới của các tàu này.

Lợi nhuận thuần năm 2025 dự kiến tăng trưởng 33%

BLĐ HAH đặt kế hoạch HĐKD năm 2025 với doanh thu thuần đạt 4,6 nghìn tỷ đồng (tăng trưởng 14%) và lợi nhuận thuần đạt 865 tỷ đồng (tăng trưởng 33%). Với kết quả sơ bộ nửa đầu năm 2025, HAH đã hoàn thành 64% kế hoạch lợi nhuận cho cả năm.

Bảng 1: KQKD sơ bộ 6 tháng đầu năm 2025, HAH

Kế hoạch này cao hơn 7% so với dự báo hiện tại của HSC là 810 tỷ đồng (tăng trưởng 25%). Chúng tôi cho rằng sự chênh lệch này chủ yếu đến từ giá cho thuê tàu cao hơn đối với các hợp đồng tái ký, cùng với tác động tích cực từ hoạt động đẩy mạnh xuất hàng trong Q2/2025.

Thay đổi nhân sự chủ chốt trong HĐQT

HAH đã bổ nhiệm hai thành viên HĐQT mới (thay thế hai thành viên cũ) cho nhiệm kỳ 2023–2028, bao gồm ông Nguyễn Xuân Dũng và ông Tạ Công Thông, hiện là Chủ tịch HĐQT và Tổng Giám đốc của Viconship (VSC, chưa khuyến nghị) – một cổ đông lớn hoạt động trong lĩnh vực cảng và logistics. Tại thời điểm ngày 29/5, VSC và các công ty con đang nắm giữ 15,3% cổ phần tại HAH.

Với thay đổi này, trong số 7 thành viên HĐQT hiện tại, có 2 đại diện đến từ VSC. Theo chia sẻ từ đại diện VSC và HAH, việc VSC đầu tư vào HAH có thể giúp tăng cường sự phối hợp song phương, do hiện tại hoạt động khai thác cảng của HAH đã đạt công suất tối đa, trong khi đội tàu của Công ty vẫn đang tiếp tục mở rộng. Nhờ đó, HAH có thể đưa một số tàu có lịch trình trùng sang các cảng của VSC, từ đó hai bên có thể tận dụng mạng lưới vận tải và cơ sở hạ tầng của nhau.

Kế hoạch chi trả cổ tức và phát hành ESOP

- ĐHCĐ đã thông qua chính sách cổ tức năm 2024, bao gồm: cổ tức tiền mặt 1.000đ/cp (tương ứng lợi suất cổ tức khoảng 1,5%) và cổ tức bằng cổ phiếu tỷ lệ 30%. Đối với năm 2025, Công ty dự kiến chi trả cổ tức tiền mặt 1.000đ/cp và cổ tức bằng cổ phiếu tỷ lệ 10%.

- Bên cạnh đó, cổ đông cũng đã thông qua đề xuất phát hành cổ phiếu ESOP, với tối đa 2,5 triệu cổ phiếu (tương đương 1,48% số lượng cổ phiếu lưu hành sau khi chi trả cổ tức bằng cổ phiếu), giá phát hành bằng mệnh giá 10.000đ/cp. Thời gian hạn chế chuyển nhượng là 3 năm.

Cập nhật về kế hoạch đầu tư

- Kế hoạch phát triển dài hạn của HAH là mở rộng dịch vụ vận tải container trực tiếp sang khu vực Địa Trung Hải – châu Âu và/hoặc Bờ Tây nước Mỹ trong các năm tới, nhằm phục vụ trực tiếp cho các nhà xuất nhập khẩu Việt Nam. Theo đó, Công ty sẽ nghiên cứu khả năng đầu tư đóng mới các tàu container có sức chở từ 7.000–9.000 TEU.

- Đối với kế hoạch đầu tư năm 2025, HAH dự kiến đóng mới bốn tàu container loại 3.000 TEU, với thời gian bàn giao dự kiến vào năm 2027-2028, nhằm mở rộng các tuyến khai thác hiện hữu. Ngoài ra, Công ty cũng có kế hoạch mua thêm từ hai đến ba tàu feeder cũ (loại 1.000–1.700 TEU) để bổ sung đội tàu.

- BLĐ cho biết, bên cạnh tàu Hai An Zeta (1.702 TEU) đã mua vào tháng 2/2025, HAH vừa ký hợp đồng mua thêm một tàu 1.100 TEU vào ngày 25/6, dự kiến nhận tàu vào tháng 10/2025. Như vậy, từ đầu năm đến nay, Công ty đã mua hai tàu cũ và có kế hoạch mua thêm một tàu nữa trong nửa cuối năm 2025, nếu điều kiện thị trường thuận lợi.

- Ngoài ra, HAH sẽ tiếp tục kế hoạch thoái vốn dự án depo tại khu vực Cái Mép – Thị Vải. Đồng thời, Công ty sẽ tìm kiếm cơ hội đầu tư vào các dự án cảng tại Hải Phòng, mở rộng hoạt động logistic tại khu vực miền Trung và Đồng bằng sông Cửu Long.

HSC đã đưa tàu Hai An Zeta (mua vào tháng 2/2025) vào mô hình dự báo. Tuy nhiên, các kế hoạch đầu tư và thoái vốn khác hiện vẫn chưa được đưa vào mô hình do thiếu thông tin cụ thể.

Xem xét lại khuyến nghị và giá mục tiêu

KQKD Q2/2025 của Cổ phiếu HAH cao hơn dự báo của HSC. Chúng tôi đang xem xét lại dự báo, khuyến nghị Giảm tỷ trọng và giá mục tiêu 71.700đ (tiềm năng tăng giá 8%) sau khi giá cổ phiếu giảm 16% trong 1 tháng qua.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.