Định giá hợp lý khi cần thời gian để hiện thực hóa giá trị quỹ đất – Cập nhật

Đồ thị cổ phiếu GVR phiên giao dịch ngày 24/11/2021. Nguồn: AmiBroker

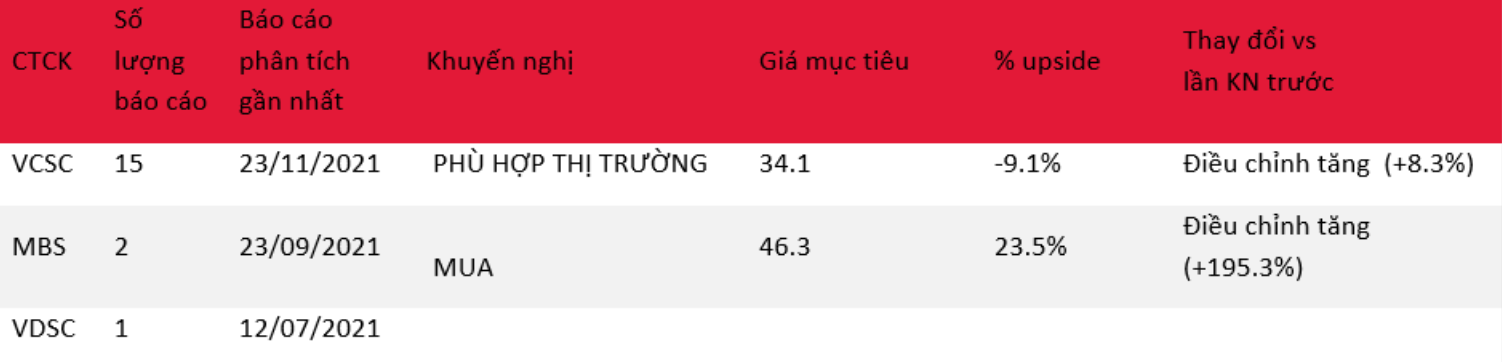

- Chúng tôi giữ khuyến nghị PHÙ HỢP THỊ TRƯỜNG đối với Tập đoàn Công nghiệp Cao su Việt Nam (Cổ phiếu GVR) đồng thời nâng giá mục tiêu thêm 8,3% lên 34.100 đồng/CP.

- Chúng tôi tăng giá mục tiêu chủ yếu do tác động tích cực từ việc cập nhật giá mục tiêu đến cuối năm 2022 và dự báo lợi nhuận cao hơn của chúng tôi đối với mảng mủ cao su tự nhiên (CSTN); chúng tôi tăng biên lợi nhuận gộp dự phóng của mảng kinh doanh này trong giai đoạn 2022-2025 từ 24%-28% lên 26%-30%.

- Tương ứng với các dự báo điều chỉnh của chúng tôi cho biên lợi nhuận gộp của mảng mủ CSTN, chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS cho GVR trong giai đoạn 2022-2025 thêm 2,7%. Chúng tôi kỳ vọng lợi nhuận từ mảng mủ CSTN của GVR sẽ được hưởng lợi từ mức tăng của giá bán trung bình (ASP).

- Trong khi đó, chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2021 thêm 1,5% chủ yếu do khung thời gian dự phóng để ghi nhận các khoản lãi từ thoái vốn bị kéo dài, được hỗ trợ một phần bởi KQKD tích cực hơn của mảng CSTN.

- Chúng tôi dự báo doanh thu đạt 27 nghìn tỷ đồng (+28% YoY) và LNST sau lợi ích CĐTS đạt 4,6 nghìn tỷ đồng (+21% YoY) trong năm 2021. Chúng tôi kỳ vọng lợi nhuận tăng mạnh chủ yếu nhờ KQKD khả quan của mảng CSTN, nhưng một phần bị ảnh hưởng do doanh thu tài chính giảm mạnh.

- Đối với năm 2022, chúng tôi giả định doanh thu đạt 29 nghìn tỷ đồng (+8,4% YoY) và LNST sau lợi ích CĐTS đạt 5 nghìn tỷ đồng (+10% YoY). Chúng tôi cho rằng tăng trưởng doanh thu sẽ giảm tốc sau khi tăng nhanh trong năm 2021 do ASP của CSTN hạ nhiệt. Trong khi đó, lợi nhuận sẽ được thúc đẩy mức tăng so với cùng kỳ năm trước của thu nhập tài chính nhờ các khoản lãi từ thoái vốn.

- Chúng tôi tin rằng GVR là công ty hưởng lợi chính từ nhu cầu đất KCN tăng cao tại Việt Nam và giá CSTN tăng. Tuy nhiên, chúng tôi cho rằng định giá của GVR hiện đã khá phù hợp sau khi giá cổ phiếu tăng mạnh trong thời gian qua – dù việc ghi nhận giá trị quỹ đất lớn chưa được thực hiện.

- Yếu tố hỗ trợ/(rủi ro): Quá trình phê duyệt/phát triển nhanh/(bị hoãn) đối với các KCN trong tương lai; giá CSTN tăng/(giảm).

- Định giá hợp lý khi cần thời gian để hiện thực hóa giá trị quỹ đất – Cập nhật

- Chúng tôi giữ khuyến nghị PHÙ HỢP THỊ TRƯỜNG đối với Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đồng thời nâng giá mục tiêu thêm 8,3% lên 34.100 đồng/CP.

- Chúng tôi tăng giá mục tiêu chủ yếu do tác động tích cực từ việc cập nhật giá mục tiêu đến cuối năm 2022 và dự báo lợi nhuận cao hơn của chúng tôi đối với mảng mủ cao su tự nhiên (CSTN); chúng tôi tăng biên lợi nhuận gộp dự phóng của mảng kinh doanh này trong giai đoạn 2022-2025 từ 24%-28% lên 26%-30%.

- Tương ứng với các dự báo điều chỉnh của chúng tôi cho biên lợi nhuận gộp của mảng mủ CSTN, chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS cho GVR trong giai đoạn 2022-2025 thêm 2,7%. Chúng tôi kỳ vọng lợi nhuận từ mảng mủ CSTN của GVR sẽ được hưởng lợi từ mức tăng của giá bán trung bình (ASP).

- Trong khi đó, chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2021 thêm 1,5% chủ yếu do khung thời gian dự phóng để ghi nhận các khoản lãi từ thoái vốn bị kéo dài, được hỗ trợ một phần bởi KQKD tích cực hơn của mảng CSTN.

- Chúng tôi dự báo doanh thu đạt 27 nghìn tỷ đồng (+28% YoY) và LNST sau lợi ích CĐTS đạt 4,6 nghìn tỷ đồng (+21% YoY) trong năm 2021. Chúng tôi kỳ vọng lợi nhuận tăng mạnh chủ yếu nhờ KQKD khả quan của mảng CSTN, nhưng một phần bị ảnh hưởng do doanh thu tài chính giảm mạnh.

- Đối với năm 2022, chúng tôi giả định doanh thu đạt 29 nghìn tỷ đồng (+8,4% YoY) và LNST sau lợi ích CĐTS đạt 5 nghìn tỷ đồng (+10% YoY). Chúng tôi cho rằng tăng trưởng doanh thu sẽ giảm tốc sau khi tăng nhanh trong năm 2021 do ASP của CSTN hạ nhiệt. Trong khi đó, lợi nhuận sẽ được thúc đẩy mức tăng so với cùng kỳ năm trước của thu nhập tài chính nhờ các khoản lãi từ thoái vốn.

- Chúng tôi tin rằng GVR là công ty hưởng lợi chính từ nhu cầu đất KCN tăng cao tại Việt Nam và giá CSTN tăng. Tuy nhiên, chúng tôi cho rằng định giá của GVR hiện đã khá phù hợp sau khi giá cổ phiếu tăng mạnh trong thời gian qua – dù việc ghi nhận giá trị quỹ đất lớn chưa được thực hiện.

- Yếu tố hỗ trợ/(rủi ro): Quá trình phê duyệt/phát triển nhanh/(bị hoãn) đối với các KCN trong tương lai; giá CSTN tăng/(giảm).

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: GVR