Sự kiện: Công bố BCTC Q1/2024

Doanh thu thuần và LNTT hợp nhất Q1/2024 của GMD đạt lần lượt 1.006 tỷ đồng (tăng 11% so với cùng kỳ) và 707 tỷ đồng (tăng 130% so với cùng kỳ). Lợi nhuận ấn tượng này có được một phần nhờ khoản lợi nhuận không thường xuyên trị giá 336 tỷ đồng từ thoái vốn toàn bộ cổ phần tại cảng Nam Hải; nếu loại trừ các khoản mục không thường xuyên, LNTT HĐKD cốt lõi tăng 20% so với cùng kỳ, đạt 371 tỷ đồng. Nhu cầu phục hồi (so với nền thấp trong Q1/2023) cùng với sản lượng tăng mạnh tại Cảng Gemalink của GMD là các động lực chính thúc đẩy lợi nhuận HĐKD cốt lõi.

Đồ thị cổ phiếu GMD phiên giao dịch ngày 08/05/2024. Nguồn: AmiBroker

Kết quả Q1 của GMD khá trái chiều. LNTT cao hơn 15% so với dự báo của chúng tôi nhờ khoản lợi nhuận từ thoái vốn, nhưng lợi nhuận HĐKD cốt lõi lại thấp hơn 12% do tỷ suất lợi nhuận thấp hơn dự báo. KQKD của GMD đã đạt lần lượt 24% và 22% dự báo doanh thu thuần và LNTT HĐKD cốt lõi của HSC cho Q1/2024.

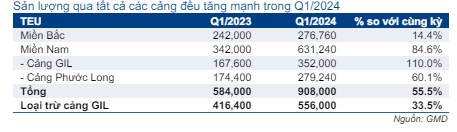

Tăng trưởng doanh thu thuần được đẩy mạnh nhờ sản lượng hàng hóa qua cảng tăng mạnh

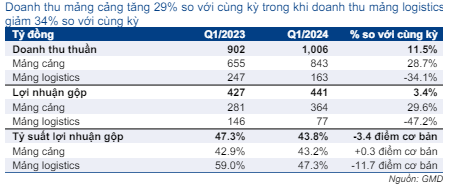

Mức tăng trưởng 11% so với cùng kỳ của doanh thu thuần chủ yếu đến từ doanh thu mảng cảng biển cao hơn (tăng 29% so với cùng kỳ) trong khi đó doanh thu mảng logistic giảm 34% so với cùng kỳ:

- Doanh thu mảng cảng biển đạt 842 tỷ đồng (tăng 29% so với cùng kỳ) nhờ sản lượng hàng hóa qua cảng phục hồi. Trong Q1/2024, GMD đã tiếp nhận xử lý 556.000 TEU hàng hóa, tăng 34% so với cùng kỳ. Trong đó, cảng Hải Phòng xử lý 276.760 TEU hàng hóa (tăng 14% so với cùng kỳ) và cảng Phước Long xử lý 279.240 TEU (tăng 60% so với cùng kỳ).

- Doanh thu mảng logistics giảm 34% so với cùng kỳ xuống 163 tỷ đồng do các hợp đồng thuê tàu của GMD đã hết hạn. Các tàu này được chuyển sang sử dụng cho các tuyến nội địa, do đó doanh thu thấp hơn.

Bảng 1: KQKD Q1/2024, GMD

Tỷ suất lợi nhuận gộp giảm do KQKD mảng logistic kém

Lợi nhuận gộp trong Q1/2024 tăng 4% so với cùng kỳ đạt 441 tỷ đồng. Mức tăng trưởng lợi nhuận gộp này thấp hơn nhiều so với mức tăng trưởng doanh thu (tăng 11% so với cùng kỳ). Do đó, tỷ suất lợi nhuận gộp Q1/2024 giảm xuống 43,8%, thấp hơn mức 47,3% của cùng kỳ năm ngoái.

Điều này chủ yếu do tỷ suất lợi nhuận gộp của mảng logistic giảm xuống 47,3% so với 59% trong Q1/2023, do doanh thu mảng logistics giảm như đã đề cập. Bên cạnh đó, tỷ suất lợi nhuận gộp của mảng cảng biển vẫn ổn định ở mức 43,2% so với mức 42,9% trong Q1/2023.

Lợi nhuận từ công ty liên doanh, liên kết tăng mạnh 4,7 lần

GMD ghi nhận 98 tỷ đồng lợi nhuận từ các công ty liên kết & liên doanh trong Q1/2024 so với chỉ 21 tỷ đồng trong cùng kỳ năm ngoái. Điều này được hỗ trợ bởi sự chuyển biến của Gemalink (GIL; GMD sở hữu 65% cổ phần) và KQKD tăng mạnh tại cảng hàng hóa hàng không SCS (khuyến nghị Tăng tỷ trọng, giá mục tiêu 86.600đ, GMD sở hữu 36,24% cổ phần). Một số lưu ý:

- Lưu ý rằng mặc dù GMD nắm giữ 65% cổ phần cảng GIL nhưng cảng này vẫn được ghi nhận là công ty liên kết của GMD theo điều lệ của GIL.

- Trong Q1/2024, GMD đã ghi nhận 48 tỷ đồng lợi nhuận từ GIL so với khoản lỗ 39 tỷ đồng trong Q1/2023, chủ yếu nhờ vào sự tăng trưởng mạnh về sản lượng hàng hóa qua cảng này. GIL đã xử lý 352.000 TEU hàng hóa trong Q1/2024, tăng 110% so với cùng kỳ, nhờ sự phục hồi nhu cầu và các tuyến dịch vụ mới được tiếp nhận từ Q4/2023. Công suất hoạt động của GIL trong Q1/2024 đạt 94% so với 45% trong Q1/2023.

- Lợi nhuận thuần Q1/2024 của SCS cũng tăng 30% so với cùng kỳ đạt 147 tỷ đồng nhờ nhu cầu thị trường phục hồi và sự đóng góp của khách hàng mới từ 8/2/2024. Nhờ đó, SCS tạo ra khoản lợi nhuận 53 tỷ đồng (tăng 30% so với cùng kỳ) cho GMD.

Lợi nhuận từ thoái vốn đẩy mạnh lợi nhuận Q1/2024

GMD ghi nhận 336 tỷ đồng lợi nhuận trong Q1/2024 từ việc thoái vốn toàn bộ 99,98% cổ phần tại cảng Nam Hải, khoản lợi nhuận này vượt xa dự báo 200 tỷ đồng của HSC. Số tiền thu được vào khoảng 450 tỷ đồng từ thương vụ thoái vốn này dự kiến sẽ được GMD sử dụng để tài trợ cho các dự án đầu tư của Công ty.

Xem xét lại khuyến nghị và giá mục tiêu

Giá Cổ phiếu GMD đã tăng 20% trong 3 tháng qua, diễn biến tích cực hơn 15% so với VN Index, nhờ kỳ vọng về KQKD cải thiện và tỷ trọng cao hơn trong giỏ chỉ số VN Diamond Index trong đợt tái cơ cấu danh mục hiện tại. HSC hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu 87.500đ (tiềm năng tăng giá 3,9%).

Bảng 2: Sản lượng container qua cảng, GMD

Bảng 3: Cơ cấu các mảng kinh doanh, GMD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.