Sự kiện: Công bố BCTC Q2/2025

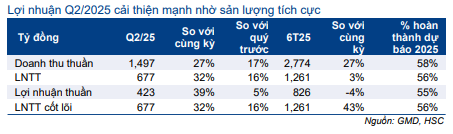

GMD ghi nhận KQKD Q2/2025 vượt dự báo với LNTT đạt 677 tỷ đồng (tăng 32% so với cùng kỳ và 17% so với quý trước) và doanh thu thuần đạt 1.497 tỷ đồng (tăng 27% so với cùng kỳ và 16% so với quý trước). LNTT vượt 7% so với dự báo của HSC (630 tỷ đồng) và cao hơn 31% so với ước tính sơ bộ 517 tỷ đồng mà Công ty công bố tại ĐHCĐ ngày 24/6.

Đồ thị cổ phiếu GMD phiên giao dịch ngày 29/07/2025

Tính chung nửa đầu năm 2025, doanh thu thuần đạt 2.774 tỷ đồng (tăng 27% so với cùng kỳ) và LNTT đạt 1.261 tỷ đồng (tăng 3% so với cùng kỳ). Nếu không tính đến khoản lợi nhuận không thường xuyên 338 tỷ đồng từ thoái vốn cảng Nam Hải trong Q1/2024, LNTT từ HĐKD cốt lõi nửa đầu năm 2025 tăng mạnh 44% so với cùng kỳ, đạt 56% dự báo cả năm của chúng tôi.

Sản lượng tăng mạnh thúc đẩy tăng trưởng lợi nhuận trong Q2/2025

Tăng trưởng lợi nhuận tốt trong Q2/2025 của GMD được hỗ trợ bởi sản lượng cải thiện tại cảng Nam Đình Vũ (GMD sở hữu 60% cổ phần) và đóng góp lợi nhuận lớn hơn từ cảng Gemalink (GMD sở hữu 75% cổ phần), cụ thể như sau:

- Cảng Nam Đình Vũ đã tiếp nhận xử lý 387.000 TEU hàng hóa trong Q2/2025 (tăng 27% so với cùng kỳ, tăng 8% so với quý trước) nhờ cảng nhận thêm các tuyến dịch vụ mới sau khi kênh Hà Nam hoàn thành nạo vét từ Q3/2024. Ngoài ra, việc đẩy mạnh xuất hàng nhằm tránh mức thuế cao hơn từ thị trường Mỹ cũng hỗ trợ nhẹ cho sản lượng trong Q2/2025. Lưu ý, thị trường Mỹ đóng góp khoảng 5% tổng sản lượng của Nam Đình Vũ.

- Sản lượng của Gemalink đạt 452.000 TEU trong Q2/2025, đi ngang so với cùng kỳ và tăng 3% so với quý trước.

Bảng 1: KQKD Q2/2025, GMD

Dù sản lượng không tăng so với cùng kỳ, lợi nhuận từ Gemalink đóng góp cho GMD trong Q2/2025 tăng mạnh 49% so với cùng kỳ lên 159 tỷ đồng (đi ngang so với quý trước), nhờ cơ cấu hàng hóa cải thiện, khi khoảng 20% sản lượng của Q2/2024 là hàng chuyển tải có tỷ suất lợi nhuận thấp (do chuyển từ cảng Singapore bị tắc nghẽn), so với mức bình thường chỉ khoảng 5% là hàng chuyển tải. Chi phí lãi vay giảm do dư nợ giảm cũng góp phần nâng cao lợi nhuận của Gemalink. So với quý trước, mức tăng 3% sản lượng của Gemalink chủ yếu đến từ việc đẩy mạnh xuất hàng để tránh thuế cao như đã đề cập ở trên.

Lưu ý rằng mặc dù GMD nắm giữ 75% cổ phần tại Gemalink nhưng cảng này không được hợp nhất vào BCTC của GMD mà được ghi nhận là lợi nhuận từ công ty liên kết của GMD theo điều lệ của Gemalink.

Theo đó, trong nửa đầu năm 2025, cảng Nam Đình Vũ đã tiếp nhận xử lý 744.224 TEU hàng hóa (tăng 28% so với cùng kỳ) và Gemalink đạt sản lượng 899.000 TEU (tăng 11% so với cùng kỳ). Sản lượng tăng trưởng mạnh từ cả hai cảng là yếu tố chính giúp LNTT từ HĐKD cốt lõi của GMD trong nửa đầu năm 2025 tăng mạnh 44% so với cùng kỳ đạt 1.261 tỷ đồng.

Ngoài ra, chi phí bán hàng & quản lý trong Q2/2025 là 205 tỷ đồng (tăng 2% so với cùng kỳ, giảm 3% so với quý trước). Nhờ doanh thu tăng mạnh (tăng 27% so với cùng kỳ và 17% so với quý trước) như đã đề cập, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống mức 13,7%, so với 17,0% trong Q2/2024 và 16,6% trong Q1/2025. Tính chung nửa đầu năm, chi phí bán hàng & quản lý là 417 tỷ đồng (tăng 15% so với cùng kỳ), theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống mức 15,0% từ 16,6% trong nửa đầu năm 2024.

Ngoài ra, lợi nhuận tài chính trong Q2/2025 cải thiện đáng kể lên 8,6 tỷ đồng, so với 0,6 tỷ đồng trong Q1/2025 và lỗ tài chính 18 tỷ đồng trong Q2/2024, chủ yếu nhờ thu nhập lãi tiền gửi tăng do dòng tiền mạnh hơn. Tuy nhiên, tính chung nửa đầu năm 2025, lợi nhuận tài chính chỉ đạt 9,2 tỷ đồng, giảm mạnh so với 299 tỷ đồng trong nửa đầu năm 2024, do không còn ghi nhận khoản lợi nhuận không thường xuyên 338 tỷ đồng từ thoái vốn cảng Nam Hải.

Gemalink có thêm tuyến dịch vụ mới từ cuối tháng 7

Theo GMD, Công ty sẽ tiếp nhận một tuyến dịch vụ mới đi châu Âu tại cảng Gemalink từ cuối tháng 7/2025. Như vậy, trong 7 tháng đầu năm 2025, GMD sẽ tiếp nhận tổng cộng năm tuyến dịch vụ mới, đều không đến thị trường Mỹ.

Mặc dù sản lượng đóng góp cụ thể từ tuyến dịch vụ mới này chưa được tiết lộ nhưng việc mở rộng sang các thị trường khác sẽ giúp giảm tỷ trọng sản lượng từ thị trường Mỹ xuống dưới 20%, so với mức 32% trong năm 2024. Đây là một bước đi quan trọng nhằm giảm thiểu rủi ro liên quan đến nguy cơ tăng thuế đối với hàng xuất khẩu sang Mỹ.

Xem xét lại dự báo

KQKD Q2/2025 của GMD vượt dự báo của HSC cùng với việc bổ sung tuyến dịch vụ mới tại cảng Gemalink khiến chúng tôi xem xét lại các dự báo hiện tại. Cho năm 2025, chúng tôi hiện dự báo LNTT từ HĐKD cốt lõi đạt 2.240 tỷ đồng (tăng trưởng 13%).

Tiềm năng KQKD vượt dự báo của HSC còn đến từ khả năng ghi nhận lợi nhuận từ việc thoái vốn các dự án cao su, khi GMD đặt kế hoạch thoái vốn dự án này trong năm nay. Ngoài ra, Công ty cũng đang tìm kiếm nhà đầu tư để thoái 24% vốn cổ phần tại cảng Gemalink. Mục tiêu chính của động thái này là để hợp tác với một hãng tàu mới nhằm hỗ trợ các dự án cảng trong tương lai và đảm bảo nguồn hàng cho giai đoạn 2 của Gemalink, dự kiến đi vào hoạt động từ năm 2027. Chúng tôi hiện chưa đưa vào mô hình dự báo các dự án thoái vốn này.

Trong ngắn hạn, yếu tố hỗ trợ cho giá cổ phiếu đến từ khả năng tăng giá sàn dịch vụ xếp dỡ tại các cảng nước sâu, bao gồm cả cảng Gemalink. GMD kỳ vọng đề xuất tăng giá sàn dịch vụ xếp dỡ sẽ được phê duyệt trong nửa cuối năm 2025. Đề xuất hiện tại là tăng khoảng 10% so với mức giá hiện hành. Chúng tôi đã đưa yếu tố này vào mô hình dự báo.

Chúng tôi hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu 66.000đ (tiềm năng tăng giá 15,8%). Cổ phiếu GMD đang giao dịch với P/E trượt dự phóng 1 năm là 17,0 lần, thấp hơn 1,5 độ lệch chuẩn so với bình quân 3 năm ở mức 20,4 lần – theo chúng tôi là mức định giá hấp dẫn.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.