“Thận trọng để tăng trưởng bền vững”

Đồ thị cổ phiếu ACB phiên giao dịch ngày 09/06/2023. Nguồn: AmiBroker

- Trong Q1/2023, ACB có sự tăng trưởng khả quan khi LNST ghi nhận 5.120 tỷ đồng (+25% svck), tương đương 26% kế hoạch năm. Kết quả đạt được nhờ tăng trưởng lãi thuần (+14,2% svck), thu nhập từ kinh doanh ngoại tệ (+44% svck), hoạt động khác (+54% svck). Tỷ lệ nợ xấu của ACB đến cuối Q1/2023 được kiểm soát mức dưới 1%, thuộc nhóm thấp nhất toàn ngành.

- Chúng tôi cho rằng triển vọng lợi nhuận của Cổ phiếu ACB trong năm 2023 sẽ tích cực dựa trên những yếu tố sau: NIM của ACB duy trì đà ổn định, ước tính cả năm 2023 ACB vẫn giữ được tỷ lệ NIM ở mức trên 4%. Chất lượng tài sản ổn định, nợ xấu dù tăng vẫn được kiểm soát tốt. Ngân hàng có tỷ trọng cho vay các lĩnh vực liên quan đến bất động sản thấp và không sở hữu TPDN. Vì vậy, ACB là một trong những nhà băng ít bị tác động khi thị trường bất động sản chững lại.

- Chúng tôi dự phóng LNTT năm 2023 của ACB đạt 20.232 tỷ đồng (+18,2% svck) với BVPS 2023F là 19.520 đ/cp. Giá mục tiêu là 29.300 đ/cp tương ứng P/B 2023F ở mức 1,5x lần.

- Với mức giá mục tiêu 29.300 đ/cp tiềm năng tăng giá +17,2%, chúng khuyến nghị MUA với cổ phiếu ACB.

- Rủi ro giảm giá: Tăng trưởng tín dụng không đạt như kỳ vọng. Tỷ lệ nợ xấu tăng cao hơn dự kiến.

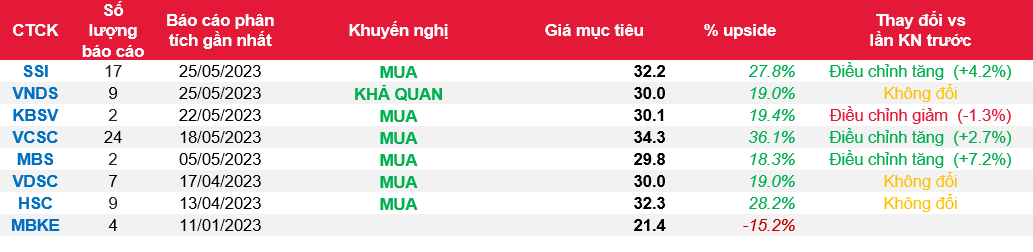

Nguồn: ABS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: ACB