Sự kiện: Công bố KQKD Q2/2025

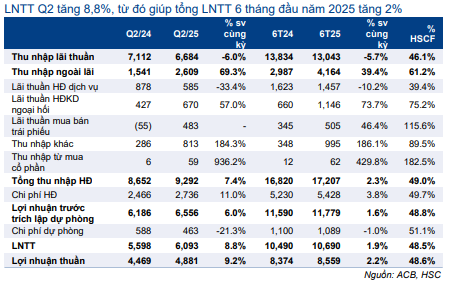

ACB đã công bố KQKD Q2/2025 vào ngày 24/7/2025 và tổ chức cuộc thảo luận với các chuyên viên phân tích vào ngày 25/7/2025. Theo đó, LNTT Q2 tăng 8,8% so với cùng kỳ đạt 6 nghìn tỷ đồng nhờ lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu (vượt dự báo) và thu nhập từ thu hồi nợ ngoại bảng đáng kể (sát với dự báo). LNTT 6 tháng đầu năm 2025 tăng 2% đạt 10,7 nghìn tỷ đồng. Phân khúc khách hàng doanh nghiệp trung bình và lớn (MMLC) tiếp tục dẫn dắt tăng trưởng của Ngân hàng.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 06/08/2025

Tín dụng tăng trưởng 9,2% so với đầu năm, dẫn đầu là phân khúc MMLC

Tăng trưởng tín dụng hợp nhất đạt 9,2% so với đầu năm, trong đó Ngân hàng mẹ tăng 8,8% so với đầu năm, thấp hơn một chút so với bình quân ngành (tăng 9,9% so với đầu năm). Dư nợ cho vay ký quỹ của ACBS (Chưa niêm yết) tăng mạnh 32,4% so với đầu năm, trong khi tín dụng của công ty cho thuê tài chính ACBL (Chưa niêm yết) tăng 5,7% so với đầu năm.

Bảng 1: KQKD, ACB

Tại Ngân hàng mẹ, phân khúc MMLC tăng trưởng mạnh 25% so với đầu năm và được kỳ vọng sẽ tiếp tục là động lực tăng trưởng chính trong 6 tháng cuối năm 2025. Ngược lại, phân khúc DNNVV và bán lẻ tăng trưởng chậm với mức tăng lần lượt ở mức 5,6% và 7,7% so với đầu năm. Cơ cấu tín dụng theo ngành, ngành thương mại & sản xuất tiếp tục là động lực tăng trưởng chính ở phân khúc MMLC và DNNVV. Đối với phân khúc bán lẻ, cho vay mua nhà (tăng 8% so với đầu năm) tăng trưởng nhanh hơn cho vay kinh doanh (tăng 3% so với đầu năm). BLĐ tiếp tục khẳng định chiến lược của ACB là ưu tiên chất lượng tài sản thay vì tăng trưởng tín dụng nhanh chóng.

Vốn huy động tăng 10,6% so với đầu năm nhờ giấy tờ có giá

Tổng tiền gửi khách hàng & giấy tờ có giá tăng 10,6% so với đầu năm, vượt tăng trưởng tín dụng, và giúp hệ số LDR điều chỉnh (tổng tín dụng trên tổng tiền gửi khách hàng & giấy tờ có giá) cải thiện nhẹ, giảm từ 91% xuống 90% kể từ đầu năm. Điều này cho thấy sự tập trung của Ngân hàng vào kiểm soát thanh khoản.

Tuy nhiên, giấy tờ có giá, tăng 37% so với đầu năm và hiện chiếm 20% tổng nguồn vốn chính, đang có xu hướng đóng góp nhiều hơn cho tăng trưởng vốn huy động. Ngược lại, tiền gửi khách hàng chỉ tăng 5,6% so với đầu năm và làm hệ số LDR thuần (tín dụng trên tiền gửi khách hàng) tăng lên 112% tại thời điểm cuối tháng 6/2025, từ 108% vào cuối năm 2024.

Cơ cấu vốn huy động chuyển dịch sang giấy tờ có giá – ổn định hơn và kỳ hạn dài hơn – nhiều khả năng sẽ giúp nâng cao thanh khoản của ACB trong điều kiện thị trường khó khăn hiện nay. Tuy nhiên, điều này đã khiến chi phí huy động của Ngân hàng tăng lên. Tỷ lệ tiền gửi không kỳ hạn vẫn ổn định ở mức khoảng 22%-23%.

Xu hướng tỷ lệ NIM: Ổn định so với quý trước nhưng thu hẹp kể từ đầu năm

Tỷ lệ NIM tăng nhẹ 3 điểm cơ bản so với quý trước lên 3%, trong đó lợi suất gộp tăng 20 điểm cơ bản đã bù đắp cho sự gia tăng chi phí huy động (tăng 17 điểm cơ bản). Tuy nhiên, tỷ lệ NIM đã giảm 53 điểm cơ bản kể từ đầu năm. Tốc độ cải thiện trong quý này thấp hơn so với giả định của chúng tôi. BLĐ kỳ vọng tỷ lệ NIM sẽ tiếp tục cải thiện theo từng quý nhưng khả năng phục hồi mạnh trong nửa cuối năm 2025 là không cao do Ngân hàng tập trung vào phân khúc MMLC cùng áp lực chi phí huy động kéo dài trên toàn ngành.

Thu nhập ngoài lãi: Tất cả đều tốt ngoại trừ lãi thuần HĐ dịch vụ

Thu nhập ngoài lãi tăng mạnh 70% trong Q2 (tăng 39% trong 6 tháng đầu năm 2025) nhờ:

- Lãi thuần HĐ kinh doanh ngoại hối tăng mạnh 57% so với cùng kỳ và tăng 41% so với quý trước.

- Lãi mua bán trái phiếu tăng mạnh, đạt 483 tỷ đồng trong Q2/2025, so với lỗ 55 tỷ đồng trong Q2/2024, nhờ điều kiện lãi suất thuận lợi trong Q2/2025

- Thu nhập từ thu hồi nợ xấu tăng mạnh 3 lần so với cùng kỳ và tăng 9 lần so với quý trước – bao gồm khoảng 400 tỷ đồng thu hồi từ các khoản cho vay LNH còn tồn đọng (chiếm 65%) tổng thu nhập từ thu hồi nợ ngoại bảng Q2 của ACB.

Trong khi lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu vượt kỳ vọng, lãi thuần HĐ dịch vụ giảm 33% so với cùng kỳ và so với quý trước, thấp hơn so với dự báo của chúng tôi. BLĐ cho rằng kết quả này chủ yếu do phí bancassurance sụt giảm và việc phân loại lại phí L/C vào thu nhập lãi. Tuy nhiên, sự sụt giảm so với quý trước cho thấy vẫn còn những áp lực khác bên cạnh việc thay đổi phương pháp hạch toán kế toán.

Chất lượng tài sản cải thiện nhờ phân khúc khách hàng doanh nghiệp

Tỷ lệ nợ xấu giảm đáng kể xuống 1,26%, từ khoảng 1,48% tại thời điểm cuối năm 2024 và Q1/2025, chủ yếu nhờ nỗ lực thu hồi nợ xấu mạnh mẽ ở phân khúc khách hàng doanh nghiệp (MMLC và DNNVV), trong khi hoạt động xóa nợ chỉ đóng góp một phần nhỏ. Tỷ lệ nợ xấu ở phân khúc này giảm mạnh từ khoảng 1,5% tại thời điểm cuối năm 2024 xuống còn 1,05% tại thời điểm cuối tháng 6/2025. Ngược lại, phân khúc bán lẻ chỉ cải thiện nhẹ với tỷ lệ nợ xấu giảm 10 điểm cơ bản xuống 1,4%.

Mặc dù thừa nhận rủi ro ở điều kiện kinh tế vĩ mô hiện tại, BLĐ vẫn lạc quan rằng tỷ lệ nợ xấu toàn ngành đã đạt đỉnh và sẽ tiếp tục giảm xuống nhờ sự phục hồi của thị trường BĐS và việc luật hóa Nghị quyết 42/2017.

Chi phí hoạt động được kiểm soát tốt

Chi phí hoạt động được kiểm soát tốt hơn với hệ số CIR giảm xuống 29% từ 34% trong quý trước và bình quân 32,5% trong năm 2024. Tỷ lệ chi phí hoạt động (chi phí hoạt động/bình quân dư nợ tín dụng) giảm nhẹ xuống 1,78% từ 1,83% trong Q1/2025 và 1,87% trong Q2/2024.

HSC duy trì khuyến nghị Mua vào cho đến khi hoàn thành đánh giá toàn diện hơn

KQKD Q2/2025 cho thấy bức tranh trái chiều với sự hồi phục chậm của tỷ lệ NIM và lãi thuần HĐ dịch vụ sụt giảm nhưng lãi thuần HĐ kinh doanh ngoại hối tăng lên cùng sự cải thiện của chất lượng tài sản cho thấy những tín hiệu tích cực.

Cổ phiếu ACB đang giao dịch với P/B dự phóng năm 2025 là 1,26 lần (so với bình quân nhóm NHTM tư nhân ở mức 1,32 lần) và hệ số ROE năm 2025 là 19,3% (so với bình quân nhóm NHTM tư nhân ở mức 17,2%). HSC duy trì khuyến nghị Mua vào và giá mục tiêu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.