Hoạt động cho thuê tích cực vẫn là động lực tăng trưởng chính

HSC duy trì khuyến nghị Mua vào đối với VRE và nâng 5% giá mục tiêu theo phương pháp SoTP lên 44.400đ/cp. Sau khi phân tích KQKD gần đây, chúng tôi nâng dự báo lợi nhuận trong giai đoạn 2023-2025 sau khi điều chỉnh tăng dự báo tỷ lệ lấp đầy, tỷ suất lợi nhuận hoạt động và doanh thu kinh doanh BĐS. Cơ cấu chi phí hiệu quả, giá cho thuê mặt bằng TTTM (trung tâm thương mại) tăng ổn định và bàn giao các dự án shophouse là những động lực thúc đẩy lợi nhuận và giá cổ phiếu. Sau diễn biến ảm đạm gần đây (có thể do những thông tin kém tích cực đối với lĩnh vực tiêu dùng), VRE đang giao dịch với mức chiết khấu 42,3% so với RNAV, cao hơn đáng kể so với mức chiết khấu bình quân trong 3 năm qua là 29,1%; chúng tôi kỳ vọng mức chiết khấu này sẽ giảm xuống 10% trong 12 tháng tới.

Đồ thị cổ phiếu VRE phiên giao dịch ngày 19/06/2023. Nguồn: AmiBroker

Chủ đề chính: Cho thuê mặt bằng bán lẻ vẫn khả quan bất chấp những khó khăn của người tiêu dùng

Chúng tôi tin rằng hoạt động cho thuê mặt bằng bán lẻ cốt lõi của VRE sẽ tiếp tục phát triển nhờ lưu lượng khách hàng đến các TTTM ngày càng gia tăng, nhờ tốc độ phục hồi nhanh chóng của hoạt động du lịch trong nước trong năm nay và hệ thống danh mục mặt bằng bán lẻ mạnh mẽ với kế hoạch kết hợp khách thuê để đáp ứng nhu cầu thị trường trong giai đoạn lĩnh vực tiêu dùng gặp khó khăn.

Lưu lượng khách hàng đến các TTTM của VRE tăng 39% so với cùng kỳ đạt 47 triệu lượt trong Q1/2023, tương đương 98% so với mức trước dịch COVID-19, nhờ vào, doanh số bán lẻ tăng 11,5% so với cùng kỳ trong tháng 5/2023 và 12,6% so với cùng kỳ trong 5 tháng đầu năm 2023. Chúng tôi cho rằng những kết quả này là nhờ nhu cầu phục hồi từ tiêu dùng nội địa đối với các mặt hàng thiết yếu, với lương thực & thực phẩm (chiếm 35% tổng doanh số hàng hóa) tăng 14,6% so với cùng kỳ trong 5 tháng đầu năm 2023.

Ngoài ra, doanh số từ dịch vụ lưu trú và ăn uống và dịch vụ du lịch tăng lần lượt 22,1% và 89,4% so với đầu năm nhờ ngành du lịch phục hồi nhanh chóng. Số lượng du khách quốc tế tăng mạnh 5,3 lần so với cùng kỳ trong tháng 5/2023 và 12,6 lần so với cùng kỳ trong 5 tháng đầu năm 2023. Các chuyên gia kinh tế của HSC đã điều chỉnh tăng dự báo tăng trưởng doanh số bán lẻ lên 9,5% trong năm 2023 nhờ CPI hạ nhiệt cũng như kế hoạch cắt giảm 2% thuế GTGT sẽ được thực hiện trong nửa cuối năm 2023, từ đó củng cố lưu lượng khách hàng tới các TTTM. Với vị thế dẫn đầu trong lĩnh vực này, VRE sẽ được hưởng lợi nhiều nhất.

Tuy nhiên, một số TTTM vẫn chứng kiến lưu lượng khách hàng sụt giảm, thậm chí gần như bỏ trống, hay thậm chí phá sản trong trường hợp của Parkson Việt Nam vào tháng 4/2023. Các doanh nghiệp cho thuê mặt bằng bán lẻ hiện đang tân trang lại các TTTM để cải thiện mức độ tương tác và hướng đến trải nghiệm tốt hơn cho khách hàng, như TTTM Bitexco (nằm trong tòa nhà Bitexco mang tính biểu tượng của TP.HCM) và Diamond Plaza (TTTM tại trung tâm Quận 1, TP.HCM).

Trong khi đó, chúng tôi cho rằng VRE đang có vị thế tốt hơn so với các doanh nghiệp vận hành khác để duy trì lưu lượng cao và ổn định nhờ những lý do sau:

- VRE có danh mục khách thuê cố định rất đa dạng, bao gồm một số doanh nghiệp bán lẻ quốc tế lớn như Uniqlo, Zara, H&M, thúc đẩy lưu lượng khách hàng ổn định đến các TTTM, trong đó 65-70% hợp đồng có giá thuê cố định với thời hạn từ 3-5 năm trong khi những khách thuê cố định khác có thể dài hơn nhiều từ 5-10 năm.

- Ngoài ra, VRE kỳ vọng tỷ lệ tăng giá thuê sẽ được duy trì ở mức khoảng 10% trong năm 2023 nhờ mức tăng giá thuê cố định hàng năm và các hợp đồng mới. Do đó, chúng tôi tin rằng VRE sẽ nhận được lợi nhuận bền vững trong năm 2023 mặc dù doanh số bán lẻ trong năm nay tăng trưởng chậm lại.

- VRE có cơ cấu khách thuê đa dạng kết hợp giữa các dịch vụ ăn uống và giải trí, chúng tôi tin rằng chính điều này sẽ mang lại hiệu quả cao trong giai đoạn kinh tế bất ổn, khi người tiêu dùng thường chủ ý và lưu tâm hơn đến các lựa chọn tiêu dùng và thay đổi sở thích sang trải nghiệm hơn là hàng hóa vật chất.

- Trong Q1/2023, doanh thu từ các khách thuê dịch vụ ăn uống phục hồi mạnh mẽ để vượt mức trước đại dịch COVID-19. Danh mục hệ thống bán lẻ của VRE có các TTTM là điểm đến toàn diện (bao gồm mua sắm kết hợp với các hoạt động khác như ăn uống hoặc giải trí) sẽ thích ứng với những xu hướng trên và giúp duy trì được mức tăng trưởng trong lưu lượng khách hàng.

- Cuối cùng, diện tích cho thuê mặt bằng liên quan đến các sản phẩm điện thoại di động, điện máy và các mặt hàng có giá trị lớn khác – những lĩnh vực chịu tác động tiêu cực đáng kể trong giai đoạn kinh tế khó khăn hiện nay – là khá nhỏ trong tổng diện tích cho thuê của VRE.

KQKD Q1/2023 cho thấy một số xu hướng cơ bản ủng hộ quan điểm của chúng tôi. Cụ thể:

- Lợi nhuận thuần Q1/2023 vượt đáng kể dự báo của chúng tôi, với tỷ suất lợi nhuận gộp mảng cho thuê mặt bằng bán lẻ đạt 61,2%, cao hơn nhiều so với mức 45,8% trong Q1/2022 và 52,9% trong Q4/2022 và cao hơn so với dự báo của chúng tôi là khoảng 50%. Chúng tôi tin rằng thành công này phần lớn nhờ chi phí hoạt động thấp hơn dự báo, xuất phát từ chiến lược tiết kiệm chi phí năng lượng, nhân sự và tiếp thị.

- Tỷ suất lợi nhuận thuần HĐKD cho thuê mặt bằng trong Q1/2023 cũng vượt dự báo của chúng tôi, tăng lên 78% so với 69% của Q4/2022 và 73% của Q1/2022. Lợi nhuận thuần từ HĐKD cho thuê mặt bằng đạt 1,5 nghìn tỷ đồng, tăng 62% so với cùng kỳ và 14% so với quý trước, chủ yếu nhờ tỷ lệ lấp đầy và giá thuê tăng và không cung cấp các gói hỗ trợ cho khách thuê.

- Tỷ lệ lấp đầy trong Q1/2023 đạt 85,4%, tăng 2,7 điểm phần trăm so với cùng kỳ. Chúng tôi dự báo tỷ lệ lấp đầy chung trong năm 2023 sẽ tiếp tục cải thiện, nhờ kế hoạch tối ưu hóa hoạt động tại 83 TTTM hiện có và đặt mục tiêu hỗ trợ các khách thuê chiến lược mở rộng sang các tỉnh thành mới nổi. Ngoài ra, chúng tôi kỳ vọng 2 TTTM mới (VMM Grand Park và VCP Hà Giang, đều do VRE sở hữu 100% cổ phần) sẽ góp phần nâng cao tỷ lệ lấp đầy do tỷ lệ lấp đầy trước khi khai trương tại các TTTM mới thường rất lớn, khoảng 90- 95%.

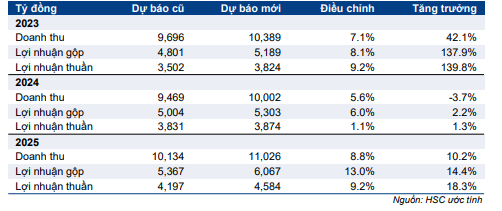

HSC nâng dự báo lợi nhuận giai đoạn 2023-2025

Sau khi phân tích KQKD Q1/2023 và triển vọng ngành, chúng tôi nâng lần lượt 9,2%, 1,1% và 9,2% dự báo lợi nhuận thuần trong giai đoạn 2023-2025, chủ yếu do hạ dự báo chi phí bán hàng & quản lý và nâng dự báo tỷ suất lợi nhuận thuần HĐKD cho thuê mặt bằng. Chúng tôi cho rằng chiến lược cắt giảm chi phí sẽ được duy trì trong thời gian tới, từ đó củng cố tỷ suất EBITDA. Theo dự báo mới của chúng tôi, vẫn thấp hơn một chút so với dự báo của thị trường, tốc độ CAGR lợi nhuận thuần trong 3 năm sẽ đạt 18,8%.

Bảng 1: Điều chỉnh dự báo lợi nhuận giai đoạn 2023-2025, VRE

Trong năm 2023, chúng tôi hiện dự báo lợi nhuận thuần đạt 3,8 nghìn tỷ đồng (tăng trưởng 39,8%) với doanh thu đạt 10,4 nghìn tỷ đồng. Trong đó:

- Dựa trên KQKD Q1/2023, chúng tôi nâng 2% dự báo lợi nhuận thuần HĐKD cho thuê mặt bằng lên 5,6 nghìn tỷ đồng trong năm 2023 và 6,3 nghìn tỷ đồng cho năm 2024, do chi phí giảm và tỷ lệ lấp đầy cải thiện. Chúng tôi tin rằng các biện pháp kiểm soát chi phí, cùng với các kế hoạch tối ưu hóa (thúc đẩy giá thuê nhưng không cần áp dụng chiết khấu), sẽ tiếp tục củng cố tỷ suất lợi nhuận thuần HĐKD cho thuê mặt bằng. Nhìn chung, chúng tôi nâng dự báo tỷ suất lợi nhuận thuần HĐKD cho thuê mặt bằng lên 72,0% trong năm 2023 (từ 71,4% trong năm 2022) và 72,7% trong năm 2024.

- KQKD trong năm 2023 cũng sẽ được thúc đẩy nhờ đóng góp trong cả năm của 3 TTTM được khai trương trong năm 2022 và 2 TTTM mới sẽ khai trương vào cuối năm 2023 – Vincom Mega Mall Grand Park tại TP.HCM và Vincom Plaza Hà Giang, cùng với việc bổ sung thêm 55.000m2 diện tích mặt bằng bán lẻ cho thuê (GFA) vào danh mục đầu tư. Ngoài ra, việc bàn giao 2 dự án shophouse trong Q2/2023 sẽ đóng góp đáng kể vào doanh thu của VRE.

- HSC điều chỉnh tăng dự báo doanh thu kinh doanh BĐS lên 2,5 nghìn tỷ đồng (từ 381 tỷ đồng trong năm 2022) từ 1,8 nghìn tỷ đồng trong dự báo trước đó. Tổng doanh thu chưa thực hiện tại thời điểm cuối Q1/2023 đạt 2,4 nghìn tỷ đồng và các dự án này dự kiến sẽ được bàn giao trong Q2/2023, chủ yếu nhờ các dự án shophouse Vincom tại Quảng Trị và Điện Biên (VRE sở hữu 100% cổ phần cả 2 dự án này). Trong các cuộc thảo luận gần đây với Công ty, chúng tôi hiểu rằng phần lớn các sản phẩm này sẽ được bàn giao trong năm nay, thay vì diễn ra trong năm 2023-2024 như trong dự báo trước đó của chúng tôi.

HSC dự báo lợi nhuận thuần trong năm 2024 sẽ chi tăng trưởng nhẹ 1,3% từ mức nền cao trong năm 2023. Trong khi đó, chúng tôi dự báo doanh thu trong năm 2024 sẽ giảm nhẹ 3,7% so với cùng kỳ xuống 10 nghìn tỷ đồng do doanh thu bán shophouse giảm. Tuy nhiên, doanh thu phần lớn sẽ được hỗ trợ nhờ doanh thu cho thuê TTTM cũ và đóng góp cả năm của 2 TTTM mới khai trương trong năm 2023.

Chúng tôi dự báo lợi nhuận thuần trong năm 2025 đạt 4,6 nghìn tỷ đồng (tăng trưởng 18,3%) với doanh thu đạt 11 nghìn tỷ đồng (tăng trưởng 10,2%) do chúng tôi kỳ vọng VRE sẽ duy trì tỷ lệ lấp đầy ổn định, tỷ suất lợi nhuận thuần HĐKD cho thuê mặt bằng cải thiện và bổ sung 800.000m2 diện tích mặt bằng bán lẻ cho thuê vào danh mục đầu tư thông qua một kế hoạch mở rộng.

Do dòng tiền từ HĐKD rất tích cực, chúng tôi dự báo VRE sẽ duy trì vị thế tiền mặt thuần trong giai đoạn 2023-2025. Chúng tôi dự báo Công ty sẽ chi trả cổ tức bằng tiền mặt trong năm 2024 với tỷ lệ lợi nhuận chi trả cổ tức là 59% và lợi suất cổ tức là 4%.

Định giá và khuyến nghị

Kết luận và phương pháp

Sau khi nâng dự báo lợi nhuận thuần trong giai đoạn 2023-2025 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024 (từ cuối năm 2023), chúng tôi nâng giá mục tiêu lên 44.400đ (tiềm năng tăng giá là 64%) và duy trì khuyến nghị Mua vào.

VRE tiếp tục nâng cao vị thế trên thị trường và thị phần trong các mảng kinh doanh chính, nhờ nền tảng cơ bản vững chắc (bao gồm cơ cấu chi phí hiệu quả và hệ thống dự án mạnh mẽ trên toàn quốc bao gồm TTTM và shophouse). Là doanh nghiệp thống trị trong lĩnh vực cho thuê mặt bằng bán lẻ – với tổng cộng 46% thị phần mặt bằng bán lẻ tại TP.HCM và Hà Nội – Theo chúng tôi, VRE sẽ được hưởng lợi chính nhờ sự gia tăng của tầng lớp trung lưu tại Việt Nam.

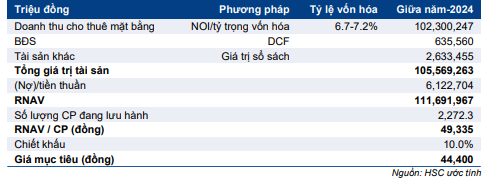

HSC tiếp tục áp dụng phương pháp SoTP để xác định giá trị hợp lý (RNAV) là 49.335đ (tăng 5,0% so với định giá trước đó), sau đó áp dụng mức chiết khấu 10% (không thay đổi) để xác định giá mục tiêu.

Bảng 2: Định giá, VRE

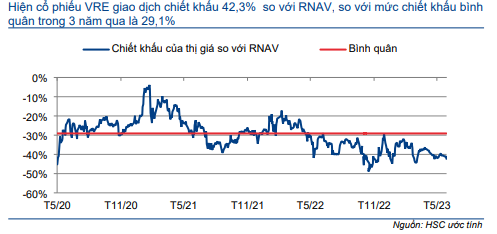

Biểu đồ 3: Chiết khấu của thị giá so với RNAV, VRE

Bối cảnh định giá

Giá Cổ phiếu VRE đi ngang trong hơn 1 tháng qua, có thể do tâm lý tiêu cực đối với tình hình chi tiêu tiêu dùng hiện nay. Theo đó, VRE đang giao dịch với mức chiết khấu 42,3% so với RNAV (giá trị hợp lý), so với mức chiết khấu bình quân trong 3 năm qua là 29,1%.

Chúng tôi tiếp tục áp dụng mức chiết khấu 10% cho RNAV dự phóng – mức chiết khấu chỉ được giao dịch trong một khoảng thời gian ngắn trong giai đoạn cuối năm 2020 (Biểu đồ 3). Tuy nhiên, mức chiết khấu bình quân 29,1% của VRE trong 3 năm vừa qua đã bị thổi phồng do KQKD trong giai đoạn khó khăn vừa qua (khi mức chiết khấu bình quân gần 40%).

Chúng tôi cho rằng câu chuyện của VRE đang bị đánh giá thấp; chúng tôi kỳ vọng mức chiết khấu sẽ giảm xuống 10% nhờ triển vọng cải thiện do lĩnh vực bán lẻ phục hồi cùng với nền tảng cơ bản vững chắc của VRE và tác động hạn chế từ cuộc khủng hoảng tín dụng trên thị trường BĐS. Chúng tôi kỳ vọng VRE sẽ sớm được nâng định giá.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.