Tăng trưởng gặp nhiều thách thức nhưng được hỗ trợ nhờ lợi suất cổ tức cao

HSC duy trì khuyến nghị Nắm giữ đối với BSR với giá mục tiêu là 17.000đ (tiềm năng tăng giá là 2%), sau khi điều chỉnh dự báo trong năm 2023-2024 (do trì hoãn lịch trình đại tu bảo dưỡng) trong khi dự báo lợi nhuận trong năm 2025 được giữ nguyên. Theo dự báo hiện tại, nhìn chung sát với dự báo của thị trường, lợi nhuận cốt lõi sẽ giảm trong cả 3 năm sắp tới. BSR đang giao dịch với P/E trượt dự phóng 1 năm cao hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua; về mặt tích cực, mức lợi suất cổ tức 9% là là yếu tố hấp dẫn nhất ở cổ phiếu BSR ở thời điểm hiện tại. Trong ngành Năng lượng, chúng tôi ưu thích cổ phiếu PVS và PVD hơn trong giai đoạn hiện tại.

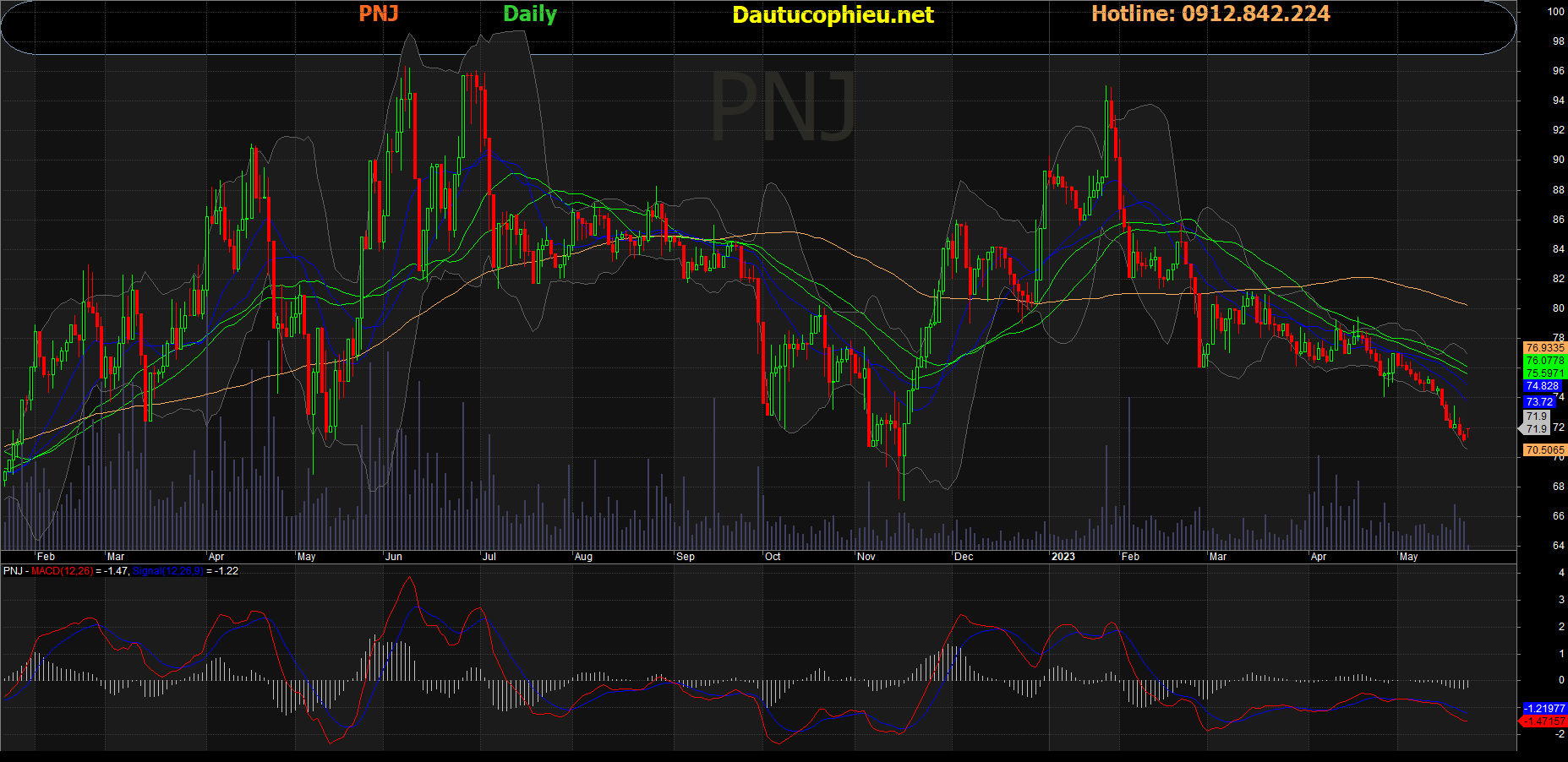

Đồ thị cổ phiếu BSR phiên giao dịch ngày 26/05/2023. Nguồn: AmiBroker

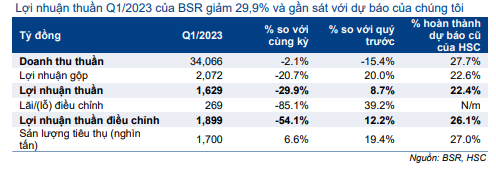

Q1/2023: Giảm 30% so với cùng kỳ và sát với dự báo

KQKD Q1/2023 của Cổ phiếu BSR sát với dự báo trước đây của chúng tôi với lợi nhuận thuần là 1,63 nghìn tỷ đồng (giảm 29,9% so với cùng kỳ nhưng tăng 8,7% so với quý trước) và doanh thu là 34,1 nghìn tỷ đồng (giảm 2,1% so với cùng kỳ và 15,4% so với quý trước), đạt lần lượt 27,7% và 22,4% dự báo cả năm trước đó của chúng tôi.

Sau khi điều chỉnh khoản lãi thuần ước tính khoảng 269 tỷ đồng trong kỳ (bao gồm chi phí dự phòng hàng tồn kho là 414 tỷ đồng và lãi tỷ giá chưa thực hiện là 144 tỷ đồng), lợi nhuận cốt lõi trong Q1/2023 là 1,9 nghìn tỷ đồng, giảm 54,1% so với cùng kỳ so với mức nền cao trong Q1/2022 và đạt 26,1% dự báo cả năm của chúng tôi.

Sản lượng tiêu thụ sơ bộ trong Q1/2023 đạt 1,7 triệu tấn (tăng 6,6% so với cùng kỳ và 19,4% so với quý trước) sát với dự báo của chúng tôi và đạt 27,0% dự báo cả năm trước đó của chúng tôi. Tỷ suất lợi nhuận gộp lọc dầu trong Q1/2023 vào khoảng 10,0 USD/thùng, sát với dự báo của chúng tôi.

Bảng 1: KQKD Q1/2023, BSR

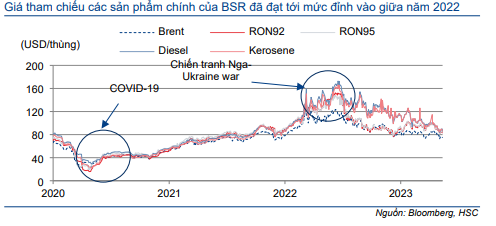

Biểu đồ 2: Giá bán các sản phẩm chính của BSR

Triển vọng: 3 sự kiện chính

Trì hoãn đại tu định kỳ và thông qua kế hoạch mở rộng

Trong ĐHCĐ, BSR xác nhận lùi thời điểm đại tu bảo dưỡng sang đầu năm 2024 từ Q2/2023. Do đó, chúng tôi nâng 12,1% dự báo sản lượng tiêu thụ lên 7,05 triệu tấn trong khi giảm 10,8% dự báo trong năm 2024 xuống 6,3 triệu tấn. Do đó, dự báo lợi nhuận trong năm 2023-2024 sẽ điều chỉnh tương ứng trong khi dự báo năm 2025 được giữ nguyên.

Ngoài ra, BSR cũng đã được thông qua kế hoạch đầu tư 1,3 tỷ USD (40% vốn CSH – 60% nợ vay) để nâng công suất sản xuất hiện tại lên 171.000 thùng/ngày (từ 148.000 thùng/ngày hiện tại). Thời gian xây dựng sẽ kéo dài khoảng 37 tháng và dự kiến vận hành thương mại vào Q1/2028. Chúng tôi không bao gồm kế hoạch mở rộng này vào mô hình dự báo do thiếu thông tin chi tiết về cơ cấu sản phẩm mới và sẽ phân tích thêm nếu nhận được thêm thông tin mới.

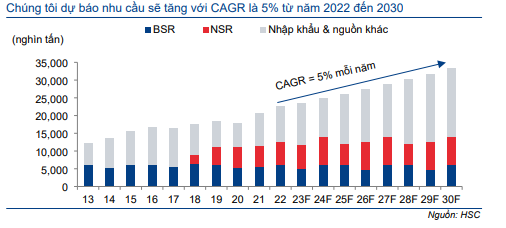

Lưu ý, theo mô hình dự báo ngành của chúng tôi, Việt Nam sẽ phải phụ thuộc đáng kể vào nhiên liệu nhập khẩu – nếu không mở rộng công suất mới – để đáp ứng nhu cầu tăng trưởng với tốc độ CAGR 5% của cả nước. Do đó, kế hoạch mở rộng của BSR là cần thiết nhằm chiếm lĩnh thị phần và nắm bắt đà tăng trưởng.

Biểu đồ 3: Sản lượng xăng dầu sản xuất và tiêu thụ tại Việt Nam, 2013-2030

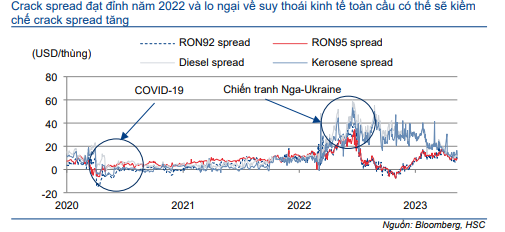

Biểu đồ 4: Crack spread của các sản phẩm dầu mỏ Châu Á

Crack spread toàn cầu không tăng mạnh

Chúng tôi tiếp tục giữ nguyên quan điểm crack spread toàn cầu đã đạt đỉnh do suy thoái kinh tế toàn cầu sẽ tác động tới nhu cầu trong khi nguồn cung đến từ Trung Quốc gia tăng. Lưu ý, crack spread tăng sẽ tác động tích cực tới tỷ suất lợi nhuận gộp lọc dầu (khả năng sinh lời trên mỗi thùng dầu tinh chế) của một nhà máy lọc dầu. Crack spread hiện bình quân ở mức 8,5 USD/thùng đối với xăng (tăng 8,9% so với đầu năm nhưng giảm 68,2% so với cùng kỳ) và 11,2 USD/thùng đối với dầu diesel (giảm 60,1% so với đầu năm và 59,9% so với cùng kỳ).

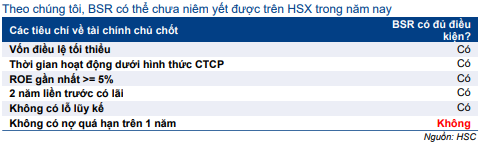

Kế hoạch niêm yết trên sàn HSX đối mặt với thách thức

Chúng tôi nghi ngờ về khả năng BSR có thể chuyển niêm yết từ sàn UPCoM sang HSX trong Q3/2023. Lưu ý, một tiêu chí quan trọng để niêm yết trên sàn HSX đối với một ứng viên là không có dư nợ quá hạn trong hơn 1 năm. Tuy nhiên, tổng dư nợ quá hạn (bao gồm cả lãi vay) của công ty con đang thua lỗ của BSR là CTCP Nhiên liệu sinh học dầu khí miền Trung Việt Nam (BSR-BF; tư nhân, BSR sở hữu toàn bộ cổ phần) là 60 triệu USD, tương đương 1,8% tổng tài sản của BSR và 8,8% tiền mặt thuần của BSR.

BLĐ đang chờ hướng dẫn tiếp theo từ HSX để lựa chọn BCTC công ty mẹ hoặc BCTC hợp nhất làm cơ sở cho tiêu chí này.

BSR-BF đã tạm dừng hoạt động do thiếu thanh khoản và chúng tôi cho rằng công ty con này khó có thể tạo ra dòng tiền trong ngắn hạn. Do đó, kế hoạch chuyển sang sàn HSX có thể sẽ bị trì hoãn nếu BCTC hợp nhất được lựa chọn làm cơ sở (nhiều khả năng xảy ra).

Lưu ý, chúng tôi tin rằng việc chuyển sang sàn HSX sẽ tạo điều kiện thuận lợi để PVN thoái 49% cổ phần trong tổng số 92,1% cổ phần PVN sở hữu như một phần của quá trình cổ phần hóa Công ty. Lợi ích CĐTS bao gồm: (1) cải thiện thanh khoản giao dịch; (2) tiếp cận nhiều NĐT nước ngoài hơn để thoái vốn lô lớn; và (3) nâng cao tính minh bạch do các yêu cầu báo cáo chặt chẽ hơn.

Bảng 5: Tiêu chí để BSR được chuyển niêm yết sang sàn HSX

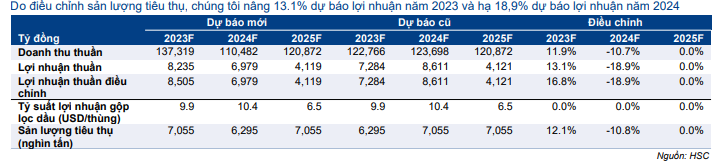

Dự báo lợi nhuận mới năm 2023-2024

HSC nâng 13,1% dự báo lợi nhuận thuần năm 2023 và hạ 18,9% dự báo trong năm 2024, chủ yếu do điều chỉnh sản lượng tiêu thụ do kế hoạch đại tu bảo dưỡng bị trì hoãn sang đầu năm 2024 từ Q2/2023. Theo dự báo trước đó, chúng tôi dự báo sản lượng tiêu thụ trong năm 2023 sẽ tăng trưởng 12,1% đạt 7,05 triệu tấn trong khi sản lượng tiêu thụ trong năm 2024 sẽ giảm 10,8% so với cùng kỳ xuống 6,3 triệu tấn. Chúng tôi giữ nguyên dự báo sản lượng tiêu thụ trong năm 2025.

Chúng tôi tin rằng tỷ suất lợi nhuận gộp lọc dầu toàn cầu và châu Á sẽ duy trì ở mức tốt do nguồn cung hạn chế, nhưng tiềm năng tăng giá hiện tại bị hạn chế do nguy cơ suy thoái kinh tế toàn cầu sẽ ảnh hưởng tiêu cực tới nhu cầu. Chúng tôi duy trì dự báo tỷ suất lợi nhuận gộp lọc dầu trong giai đoạn dự báo (2023-2025).

Lợi nhuận cốt lõi trong năm 2023 (sau khi điều chỉnh 269 tỷ đồng lãi thuần trong Q1/2023) được dự báo sẽ giảm 41,5% so với cùng kỳ, trong khi lợi nhuận cốt lõi trong năm 2024-2025, được dự báo sẽ giảm lần lượt 17,9% và 41,0% so với cùng kỳ. Lợi nhuận trong năm 2022 bao gồm khoản lỗ thuần không thường xuyên tổng cộng 193 tỷ đồng (chủ yếu là khoản trích lập dự phòng hàng tồn kho và lỗ tỷ giá). Chúng tôi đưa ra dự báo đối với các khoản mục không thường xuyên trong dự báo năm 2024 và 2025.

Dự báo lợi nhuận mới của chúng tôi hiện cao hơn bình quân 2,2% so với dự báo của thị trường nhưng chúng tôi cho rằng việc thị trường sẽ sớm điều chỉnh giảm dự báo.

Bảng 6: Điều chỉnh các giả định chính về lợi nhuận, BSR

Bảng 7: Dự báo mới và dự báo cũ lợi nhuận so với dự báo của Bloomberg, BSR

Bảng 8: Dự báo mới năm 2023-2025, BSR

Bảng CĐKT và dòng tiền

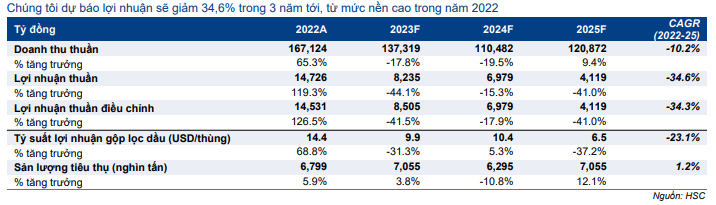

Chúng tôi cho rằng dòng tiền và lợi nhuận sẽ kém tích cực trong 3 năm tới do crack spread đã đạt đỉnh và hiệu suất hoạt động/hệ số hoạt động ổn định của nhà máy Dung Quất. Chúng tôi chỉ bao gồm trong mô hình dự báo dự án đầu tư lớn duy nhất để nâng cấp nhà máy BSR (trị giá 300 triệu USD) để các sản phẩm của Công ty đáp ứng tiêu chuẩn EURO 5 (từ EURO 3 hiện tại), cơ cấu vốn tài trợ cho dự án này bao gồm 30% lợi nhuận giữ lại và 70% nợ vay (theo kế hoạch của BLĐ).

Theo đó, sau khi bao gồm 70% nợ vay trong kế hoạch đầu tư 300 triệu USD, tổng dự nợ của BSR sẽ tăng lên 8 nghìn tỷ đồng trong năm 2024. Lưu ý,chúng tôi chưa bao gồm kế hoạch mở rộng trị giá 1,3 tỷ USD vào mô hình dự báo do thiếu thông tin chi tiết.

Sau khi đầu tư 300 triệu USD, chúng tôi dự báo tỷ lệ nợ/vốn CSH của BSR sẽ duy trì ổn định ở mức bình quân khoảng 35,0% trong giai đoạn 2023-2025 nhờ dòng tiền hoạt động mạnh mẽ và lợi nhuận khả quan. BSR sẽ thanh toán dần nợ vay từ năm 2025. Chúng tôi kỳ vọng BSR sẽ chi trả cổ tức là 1.500đ/cp trong giai đoạn 2023- 2025, tương đương tỷ lệ lợi nhuận chi trả cổ tức lần lượt là 63%, 54% và 111% và lợi suất cổ tức là 9,0% dựa trên thị giá hiện tại.

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 17.000đ

Kết luận và phương pháp

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 17.000đ dựa trên kỳ vọng crack spread nhiều khả năng đã đạt đỉnh và sẽ giao dịch quanh mức hiện tại.

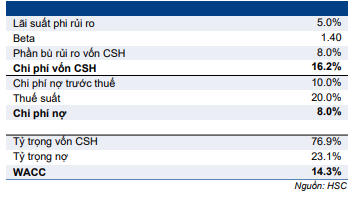

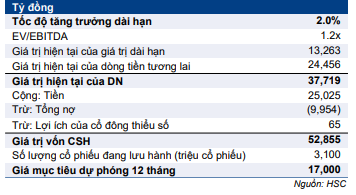

Chúng tôi tóm tắt phương pháp định giá và giả định cơ sở trong Bảng 9-11. Chúng tôi giữ nguyên các giả định chính bao gồm: lãi suất phi rủi ro là 5,0%, phần bù rủi ro vốn CSH là 8,0%, beta là 1,4 và tốc độ tăng trưởng dài hạn là 2,0%. Giả định WACC của chúng tôi được giữ nguyên ở mức 14,3%. Chúng tôi thực hiện phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 12.

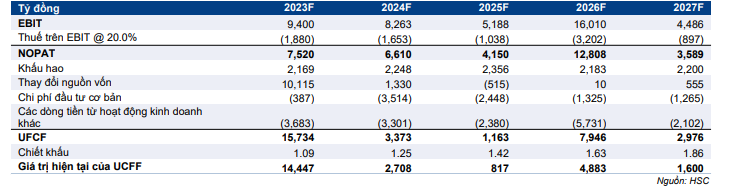

Bảng 9: Mô hình FCFF, BSR Tỷ đồng

Bảng 10: Giả định WACC, BSR

Bảng 11: Tính toán giá mục tiêu, BSR

Bảng 12: Phân tích độ nhạy với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, BSR

Bối cảnh định giá

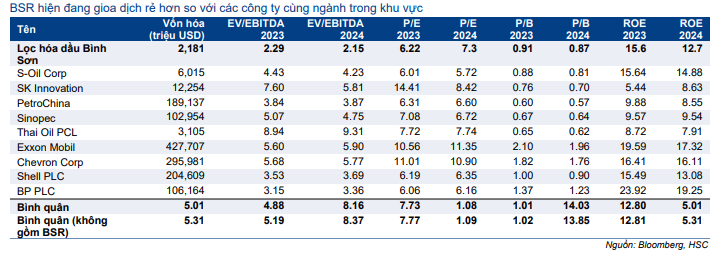

Cổ phiếu BSR đang giao dịch với P/E dự phóng 2023 là 6,2 lần và P/E trượt dự phóng 1 năm là 6,6 lần, cao hơn 0,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 6,8 lần. Định giá của BSR đang thấp hơn so với các công ty cùng ngành trong khu vực trong khi khả năng sinh lời tốt hơn (Bảng 15).

Biểu đồ 13: P/E trượt dự phóng 1 năm, BSR

Biểu đồ 14: Độ lệch chuẩn so với P/E bình quân, BSR

Bảng 15: So sánh BSR và các công ty cùng ngành

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.