Các quỹ ETF. Ảnh: Nguồn Internet

Các quỹ ETF hoạt động tại Việt Nam vẫn đang chứng tỏ tầm ảnh hưởng đến nhà đầu tư nội, đặc biệt trong khoảng thời gian tái cơ cấu danh mục. Nhà đầu tư nội khá quan tâm đến danh mục sau kỳ xét lại vào cuối mỗi quý của FTSE Vietnam Index ETF và Vietnam Market Vectors ETF nhằm tìm kiếm lợi nhuận bất thường (abnormal return) từ các cổ phiếu thêm vào/ loại ra khỏi danh mục. Điều này thể hiện qua việc từ 2011 đến nay, các công ty chứng khoán (CTCK) luôn đưa ra các dự báo cho kỳ tái cơ cấu danh mục của 2 quỹ, qua đó nhà đầu tư có thể hành động trước hoạt động mua/ bán của 2 quỹ này. Tuy nhiên, sau những bất ngờ thời gian gần đây, chẳng hạn việc “muahớ” BID hay HHS, mã chứng khoán mà tất cả các CTCK đều cho rằng đủ điều kiện thêm vào danh mục FTSE ETF lại tiếp tục bị quỹ này “bỏ rơi” đã cho thấy việc đầu tư dựa trên 2 quỹ này không còn dễ dàng như thời gian trước đây. Nhân dịp rạng sáng ngày mai, danh mục trong Q4/2015 của quỹ VNM ETF sẽ được công bố chính thức, RongViet Research hôm nay sẽ có bài viết giải quyết vấn đề: liệu có thể tiếp tục thực hiện “chiến lược ETF” được hay không.

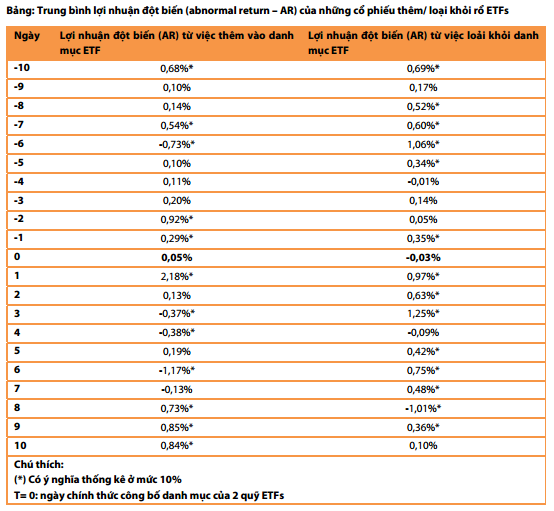

Có thể nhận thấy, lợi nhuận đột biến đến từ việc thông tin cổ phiếu thêm vào danh mục được tận dụng trước 2 ngày thông tin chính thức công bố. Còn đối với cổ phiếu bị loại khỏi danh mục,khoảng thời gian này là 3 ngày sau khi công bố thông tin. Tuy nhiên, vấn đề ở đây là mặc dù bị loại nhưng trung bình mức lợi nhuận bất thường của các cổ phiếu này vẫn ghi nhận giá trị dương. Qua đó, có thể nhận xét rằng việc loại khỏi danh mục không phải là 1 thông tin xấu với cổ phiếu như suy nghĩ của nhiều nhà đầu tư.

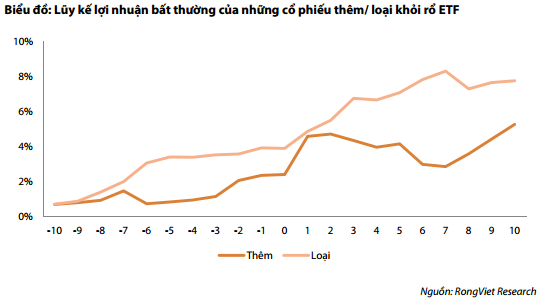

Lũy kế các khoản lợi nhuận bất thường, chúng tôi nhận thấy trước ngày công bố thông tin (T=0), đồ thị tương đối thoải hơn và ít biến động, điều này cho thấy trạng thái nghi ngờ của nhiều nhà đầu tư và không mạo hiểm đầu tư theo dự báo kết quả cơ cấu danh mục củaETF. Ngoài ra, kết quả cũng cho thấy xu hướng cổ phiếu biến động khá mạnh trong vòng 3 ngày sau khi kết quả công bố đối với các mã thêm vào danh mục nhưng theo chiều hướng giảm dần do một số nhà đầu tư mua vào trước đó bắt đầu hoạt động bán ra chốt lời. Còn đối với thông tin cổ phiếu bị loại, đồ thị lũy kế lợi nhuận tiếp tục dẫn đến kết luận thông tin này không có tác động xấu đến giá cổ phiếu. Để tìm hiểu kỹ hơn, chúng tôi theo dõi 2 thời kì: năm 2011 – 2012 (thời điểm ETF bắt đầu tạo dấu ấn trên thị trường Việt Nam) và giai đoạn 2013 – 2015 (giai đoạn chúng tôi nhận thấy việc dự báo ETF bắt đầu có sự chênh lệch kết quả).

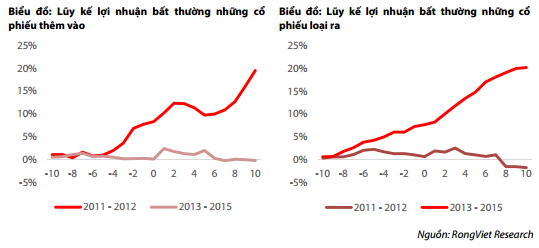

Trong giai đoạn 2011 – 2012, việc tìm kiếm lợi nhuận từ ETF thể hiện khá rõ khi mua vào và nắm giữ cổ phiếu thêm hay loại khỏi rổ trong khoảng thời gian [-10;10] ngày đều có thể sinh lợi. Tuy nhiên, từ giai đoạn 2013 – 2015, một điểm thú vị nghiên cứu này chỉ ra là hầu như việc mua và nắm giữ cổ phiếu vào rổ ETF thì tỷ suất sinh lợi khá thấp trong khi việc mua và nắm giữ cổ phiếu loại khỏi rổ lại tương đối cao! Vẫn chưa có lý giải gì cho việc này. Gợi ý từ kết quả này có thể là hoạt dộng mua bán của ETF đã diễn ra “khéo léo” hơn. Ngoài ra, chúng tôi cũng xem xét giữa các cổ phiếu thuộc danh mục FTSE ETF và VNM ETF thì nhận thấy diễn biến lũy kế lợi nhuận bất thường của các cổ phiếu thêm vào/ loại ra khỏi FTSE ETF không theo rõ ràng quy luật trong thời gian từ sau 2013 đến nay. Vấn đề này có thể xuất phát từ việc bản chất 2 quỹ này khác nhau khi VNM ETF hoạt động như 1 quỹ ETF truyền thống (conventional replication) và FTSE lại hoạt động theo phương pháp hỗn hợp (synthetic replication), tức là có ứng dụng các sản phẩm phái sinh. Chính vì phương pháp hoạt động khác nhau này nên mục tiêu chính của VNM ETF là 100% track theo Index đã được tạo ra, mua bán khối lượng lớn cổ phiếu theo kết quả review danh mục mà không quan tâm đến giá trong khi FTSE lại mua bán khó đoán hơn. Như vậy, với những kết quả thống kê có độ tin cậy chấp nhận được (90%) thì chúng tôi cho rằng việc mua bán theo ETF vẫn còn có thể thực hiện được nhưng khó khăn hơn. Và lời khuyên đưa ra cho các nhà đầu tư từ các kết quả trên đó là (1) chỉ nên hành động sau khi ETF chính thức công bố kết quả tái cơ cấu danh mục, (2) cổ phiếu bị loại khỏi danh mục chưa chắc sẽ diễn biến xấu (do trong nội dung này vẫn chưa giải thích được tại sao sau lợi nhuận lại đi ngược lại với thông tin bị loại khỏi danh mục nên chúng tôi không khuyến nghị mua vào những cố phiêu này) nên vẫn có thể cân nhắc mua vào, thậm chí có thể mua vào với giá rẻ khi mà VNM ETF sẽ bán mạnh vào phiên ATC trong ngày cuối cùng cơ cấu danh mục và (3) nên xem xét mua bán theo VNM ETF hơn là hành động dựa trên FTSE ETF vốn có cách thức hoạt động tương đối phức tạp hơn. Ngoài ra, trên thị trường Việt Nam cũng có 1 số quỹ ETF nội track theo chỉ số VN30 cũng đang hoạt động khá tốt. Tuy nhiên, đối với các quỹ ETF này do chênh lệch giữa NAV và giá chứng chỉ quỹ không cao nên rất khó tìm kiếm cơ hội kinh doanh chênh lệch giá. Do đó, đây là sản phẩm tài chính chỉ giành cho những nhà đầu tư dài hạn, thụ động.

Nguồn: VDSC