1. Nhận định thị trường:

VN-Index tăng nhẹ trở lại 0,36 điểm (tương ứng 0,07%) lên mức 522,24 điểm, với khối lượng giao dịch khớp lệnh dạt gần 160 triệu cổ phiếu, đạt mức cao nhất trong đợt điều chỉnh này.

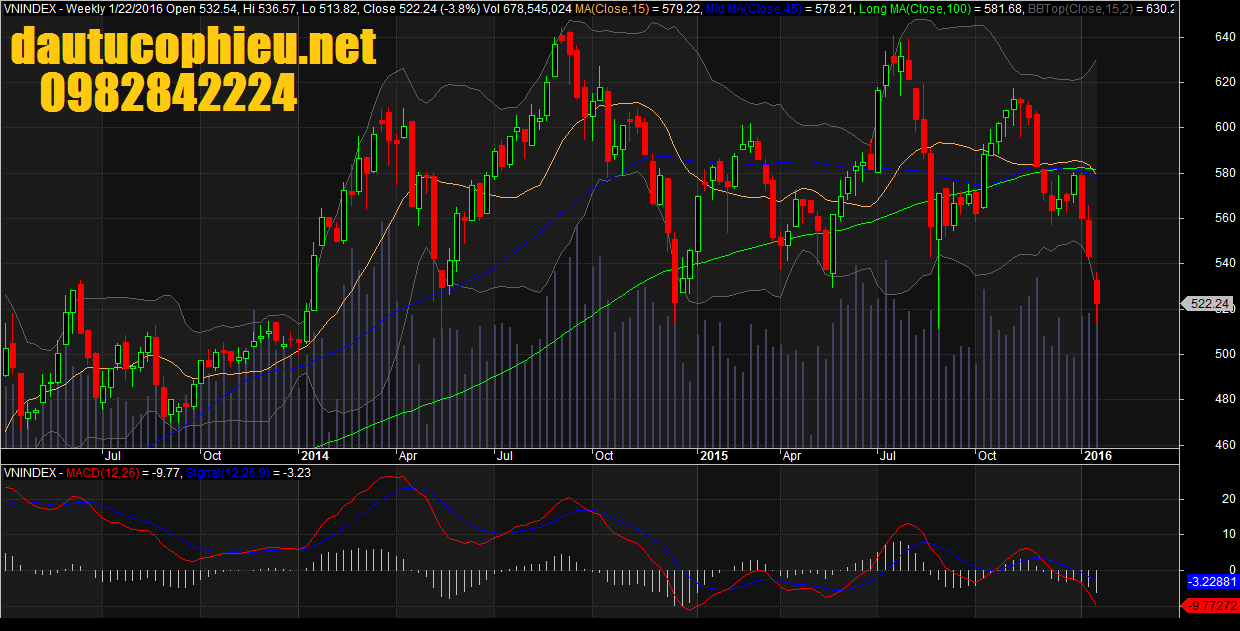

Đồ thị tuần VN-Index ngày 22/01/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 22/01/2016. Nguồn: Amibroker

Phiên cuối tuần, VN-Index một lần nữa kiểm định thành công quanh ngưỡng 513 điểm, khi giảm mạnh trong phiên nhưng đã hồi phục lại về cuối phiên. Xét về biến động giá, đường giá hình này cây nến đỏ ngắn với bóng nến dưới dài thể hiện tâm lý bắt đáy tiếp tục xuất hiện khi đường giá bị giảm mạnh về quanh mức hỗ trợ. Về khối lượng giao dịch đã có sự tăng mạnh lên mức cao nhất trong đợt điều chỉnh này thể hiện lượng bắt đáy đã có sự gia tăng mạnh hơn so với phiên giao dịch ngày 18/01/2016. Các yếu tố này có thể cho phép chúng ta kì vọng vào sự hồi phục nhẹ trở lại của đường giá. Các chỉ báo kỹ thuật đều xuất hiện tín hiệu cảnh báo đà giảm có thể chững lại như RSI(14) đi ngang và không hơn đáy trước, trong khi MACD histogram bắt đầu đi lên trở lại.

Theo đồ thị tuần, chỉ số chính thức chạm đường MA200 tại mức 522 điểm và phản ứng mạnh của phiên 22/01 cho thấy có tồn tại lực hỗ trợ. Tuy nhiên sẽ cần thêm các tín hiệu cụ thể hơn để đánh giá được độ mạnh của khu vực hỗ trợ này cũng như khả năng chặn đứng đợt giảm ngắn hạn hiện nay hay không.

Hiện tại, thông tin về cơ cấu nhân sự Trung ương đang dần được ngã ngũ, đây được coi là thông tin tích cực giúp tâm lý nhà đầu tư trên thị trường ổn định trở lại trong tuần giao dịch tới.

Trên cơ cở đó, Nhật Cường cho rằng chỉ số VN-Index có thể sẽ duy trì đà hồi phục kỹ thuật trong tuần giao dịch tới và chỉ số có thể sẽ kiểm định các vùng kháng cự 540 – 545 điểm. Đồng thời, mô hình phân kỳ tăng giá của các chỉ báo xung lượng ngắn hạn và chỉ báo tâm lý hình thành trên chỉ số VN-Index cho thấy mức độ rủi ro ngắn hạn đang ở mức thấp và cơ hội giải ngân đang dần gia tăng.

Hệ thống chỉ báo xu hướng vẫn duy trì mức giảm xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức kháng cự của hệ thống ở mức 544 điểm. Do đó, nếu nhà đầu tư chấp nhận rủi ro cao thì có thể mua thăm dò với tỷ trọng thấp. Đồng thời, trên quan điểm thận trọng, các nhà đầu tư vẫn nên chờ điểm mua an toàn được hình thành.

2. Điểm nhấn phiên giao dịch ngày 22/01/2016:

Thị trường chứng khoán thế giới có phiên diễn biến tích cực phiên cuối tuần, giá dầu phục hồi đã hỗ trợ cho VN-Index trong phiên cuối tuần. Nhóm cổ phiếu dầu khí tăng điểm tốt, kết phiên VN-Index tăng 0.07%, đóng cửa tại 522.24 điểm. HAG có khối lượng khớp nhiều thứ hai trên HOSE và cổ phiếu này tiếp tục giảm sàn. Thanh khoản cải thiện, độ rộng thị trường nghiêng về số mã tăng giá. Khối ngoại bán ròng gần 78 tỉ đồng trên cả hai sàn, VNM ETF discount -0.64% FTSE discount -1.90%.

Các thị trường đóng cửa tăng nhẹ sau khi nhận được sự hỗ trợ tại mức thấp trong phiên. GTGD vẫn xấp xỉ mức bình quân. Độ rộng thị trường mở rộng; đã có 37 mã tăng trần và 34 mã giảm sàn. Mức độ tham gia thị trường của NĐTNN đạt cao và khối này vẫn bán ròng. Hoạt động giao dịch thỏa thuận diễn ra trầm lắng hơn nhiều; trong đó chỉ có giao dịch thỏa thuận nhỏ diễn ra ở các mã GMD & MSN là đáng nhắc đến.

VN-Index đóng cửa tăng nhẹ sau khi test mức thấp mới trong phiên ở bên dưới tham chiếu trước khi bật lại. Rõ ràng tâm lý trên thị trường chứng khoán Việt Nam kém khả quan hơn so với hầu hết thị trường khu vực (nhiều thị trường đã phục hồi mạnh). Điều này là do một số mã chủ chốt giảm mạnh trong khi một số mã khác lại tăng.

· Các mã ngân hàng giảm với BID tiếp tục giảm mạnh (đã có lúc giảm sàn). CTG; VCB và EIB cũng giảm. ACB giảm trong khi MBB tăng. Thông tin MBS sẽ niêm yết có lẽ đã hỗ trợ giá cổ phiếu MBB.

· Các mã chứng khoán phục hồi cùng thị trường chung, dẫn đầu là HCM & SSI. BVH cũng tăng. PVI hôm nay có phiên tăng ấn tượng.

· VNM tiếp tục giảm. FPT cũng giảm.

· Các mã ngành dầu khí tăng mạnh với PVD tăng trần nhờ giá dầu tăng trở lại. GAS cũng tăng nhờ thông tin giá dầu và kỳ vọng trả cổ tức tiền mặt cao.

· Mã BĐS VIC tiếp tục tăng. NLG tăng nhẹ còn BCI đóng cửa tại tham chiếu.

· HPG tăng trong khi HSG giảm mạnh.

· HAG giảm xuống đáy mới.

· Các mã có tính đầu cơ biến động trái chiều; thể hiện cho phần còn lại của thị trường. FLC & FIT tăng trong khi OGC & HHS giảm mạnh.

Nhiều nhà đầu tư đang rất quan tâm đến giao dịch đột biến tại BID, HAG. Trong đó, HAG là một câu chuyện dài trên thị trường hơn cả năm nay từ một cổ phiếu blue-chip tiến dần về dạng cổ phiếu có rủi ro bậc nhất thị trường. Hiện tại thị giá của HAG đã dưới mệnh giá và kéo theo đó là nỗi sợ về rủi ro vỡ nợ của Công ty này. HAG giao dịch tiêu cực và khi đóng cửa, HAG dừng tại mức giá thấp lịch sử, 7.900đ/cp. Đại diện HAG đã cho rằng tin đồn về các khoản vay của HAG thực chất xuất phát từ việc HAG gửi văn bản cho Chính phủ và NHNN đề nghị Agribank xem xét để tái cơ cấu kỳ hạn nợ và lãi vay của HAG. Trên một diễn biến khác, BID lại là cổ phiếu ngân hàng thường xuyên hứng chịu các “scandal”. Trước lần bán tháo đợt này, trong các năm trước, BID cũng đã từng bị giảm sốc trước tin đồn thất thiệt về việc chủ tịch bị BIDV bị bắt (năm 2013) hay đợt gần đầy nhất (quý 3/2015) là bị quỹ ETF VNM mua “hớ”. Đợt mua hớ của quỹ ETF này cũng chính là sự kiện khởi đầu cho chu kỳ giảm hiện tại của BID. Tuy nhiên, trong tuần này tốc độ giảm của BID đã được khuếch đại mạnh mẽ hơn (giảm 15,7% trong tuần này) trước một số tin đồn lan truyền miệng trên thị trường.

Thị trường thế giới khởi sắc hơn thị trường Việt Nam chủ yếu nhờ giá dầu thô tăng (giá dầu thô đã phục hồi mạnh kể từ hôm qua). Giá dầu thô tăng hôm nay có lẽ là cơ sở để NĐT mua vào và tạo ra lực hỗ trợ cho cho thị trường chứng khoán thế giới.

Lý do khiến thị trường chứng khoán thế giới tăng mạnh rõ ràng là NĐT mua lại chứng khoán đã bán khống; và điều này xuất phát từ:

(1) Chủ tịch Ngân hàng Trung ương châu Âu đã đề cập tới khả năng có thêm những biện pháp kích thích vào tháng 3 trước lo ngại nguy cơ thiểu phát trong khu vực và;

(2) Báo cáo hàng tuần về hàng tồn kho và sản xuất dầu tại Mỹ cho thấy tồn kho tăng ít hơn dự kiến 4 triệu thùng. Tuy nhiên đồng thời sản lượng dầu đá phiến vẫn giữ nguyên là 9,2 triệu thùng/ngày.

Những thông tin trên không phải là thông tin lớn mà chỉ là một tin tích cực nhỏ cho giá dầu; cho thấy việc giá dầu bật lại có lẽ sẽ chỉ trong thời gian ngắn. Tuy nhiên, tốc độ mua lại cổ phiếu đã bán khống đang diễn ra nhanh chóng ở mặt bằng giá hiện tại (dấu hiệu rõ ràng cho thấy nhà đầu tư bán khống đã tỏ ra bất an sau khi giá dầu giảm mạnh trong những tuần gần đây). Điều đáng nói là giá dầu hiện đã trở thành phong vũ biểu cho sức khỏe của nền kinh tế thế giới. Và đây là điều ít khi diễn ra và sẽ không kéo dài.

Thị trường chứng khoán Việt Nam chỉ tăng rất ít so với thị trường thế giới nhưng vẫn đóng cửa cao hơn khá nhiều mức thấp trong phiên. Vấn đề ở đây là thị trường Việt Nam chịu ảnh hưởng của cả nhân tố nội tại và nhân tố bên ngoài. Và hiện với vấn đề nội tại còn chưa rõ ràng thì sức bật của thị trường khu vực ít ảnh hưởng hơn đến thị trường chứng khoán Việt Nam so với vài tuần trước. Cho dù vậy việc các chỉ số đóng cửa gần sát tham chiếu vào phiên cuối tuần sau một tuần kém khả quan vẫn là một tín hiệu tốt.

3. Thông tin Doanh nghiệp:

TMT: Công bố KQKD 2015 khả quan mặc dù kết quả Q4 không được tốt. Triển vọng tăng trưởng khiêm tốn.

KQKD 9T đạt rất ấn tượng nhưng kết quả Q4 không được tốt. Doanh thu Q4 giữ nguyên so với cùng kỳ trong khi LNST giảm mạnh. Cho dù vậy KQKD cả năm vẫn rất ấn tượng. Một vấn đề cần lưu ý là hàng tồn kho thành phẩm và chi phí dở dang tăng mạnh; bằng gần 1/2 doanh thu của cả 1 năm. Trong khi đó nợ cũng ở mức rất cao. TMT có lẽ sẽ cần huy động thêm vốn để cân đối lại vấn đề tài chính. Dự báo LNST năm nay sẽ tăng trưởng 6% dựa trên tăng trưởng doanh thu nhờ phân phối các sản phẩm của Tata Motor.

Đánh giá Kém khả quan đối với cổ phiếu TMT. Tình hình tài chính đang ngày càng căng thẳng sau vài năm tăng trưởng mạnh khiến công ty dễ ảnh hưởng một khi nhu cầu tăng chậm lại. Định giá hiện ở mức hợp lý. Tuy nhiên NĐT nên giảm bớt tỷ lệ nắm giữ đối với cổ phiếu này.

Doanh thu 2015 tăng trưởng mạnh 146,3% còn LNST tăng trưởng 200% – Nói chung KQKD đạt ấn tượng mặc dù kết quả Q4 không mấy khả quan – TMT mới công bố KQKD 2015 với doanh thu thuần đạt 3.365 tỷ đồng (tăng trưởng 146,3%) và LNST đạt 186,6 tỷ đồng (tăng trưởng 200%). Tuy nhiên do kết quả Q4 bất ngờ kém khả quan, công ty đã không đạt được kế hoạch điều chỉnh là 3.550 tỷ đồng doanh thu và 200 tỷ đồng LNST.

Doanh thu Q4/2015 giữ nguyên so với cùng kỳ trong khi LNST giảm 73,1% – Doanh thu thuần Q4 đạt 532,4 tỷ đồng; gần như giữ nguyên so với cùng kỳ trong khi LNST giảm mạnh còn 6,85 tỷ đồng (giảm 73,1% so với cùng kỳ) (LNST Q4/2014 đạt 29,96 tỷ đồng). Điều này chủ yếu là do chi phí bán hàng tăng gấp 5 lần; chi phí quản lý tăng 59% cộng với chi phí lãi vay tăng 82%. Tỷ suất lợi nhuận gộp Q4 vẫn tăng lên 14% so với mức 12% cùng kỳ.

Doanh thu cả năm tăng nhờ số lượng xe bán tăng gấp 3 lần – Doanh thu tăng trưởng 146,3% hoàn toàn do số lượng xe bán tăng 157% lên 7.488 chiếc mặc dù giá bán bình quân ước tính giảm khoảng 5%. Lợi nhuận gộp năm 2015 tăng trưởng 184,4% lên 465,8 tỷ đồng. Theo đó tỷ suất lợi nhuận gộp đạt 13,84%; tăng từ mức 11,98% của năm ngoái nhờ giá thành giảm xuất phát từ việc công suất hoạt động của các nhà máy lắp ráp tăng lên.

Chi phí bán hàng & quản lý tăng chủ yếu vào Q4/2015 – Chi phí bán hàng & quản lý tăng 146% từ 58,3 tỷ đồng 2014 lên 143,5 tỷ đồng. Theo đó tỷ lệ chi phí bán hành & quản lý trên doanh thu là 4,2%; bằng với năm ngoái. Tuy nhiên như đã đề cập, chi phí bán hàng Q4 đã tăng mạnh từ 4,7 tỷ đồng Q4/2014 lên 24,8 tỷ đồng còn chi phí quản lý tăng từ 11,2 tỷ đồng Q4/2014 lên 17,8 tỷ đồng. Chi phí bán hàng & quản lý tăng là khá bất ngờ và hiện vẫn chưa có thông tin giải thích. Tuy nhiên có vẻ đây nguyên nhân chủ yếu ở đây là chi phí liên quan đến các chương trình khuyến mãi; chi phí marketing và dịch vụ sau bán hàng thường được ghi nhận vào cuối năm. Trong Q4/2015, công ty cũng đã trích lập dự phòng nợ khó đòi tổng cộng là 4 tỷ đồng.

Lỗ tài chính thuần tăng mạnh do chi phí lãi vay tăng – Lỗ tài chính thuần năm 2015 tăng lên 84,2 tỷ đồng từ 20,93 tỷ đồng năm 2014 do chi phí lãi vay tăng gấp 5 lần. Chi phí lãi vay tăng mạnh 425% lên 39,2 tỷ đồng. Nợ ngắn hạn tăng mạnh lên 1.134 tỷ đồng (tăng 310% so với đầu năm và tăng 121% so với quý liền trước) trong khi vay & nợ ngắn hạn tăng 412% lên 1.158 tỷ đồng (từ 281 tỷ đồng tại thời điểm đầu năm). Tỷ lệ nợ/vốn chủ sở hữu hiện ở mức khá cao là 2,97 lần. Có vẻ phần lớn nợ tăng thêm là để phục cho hàng tồn kho (hàng tồn kho tăng 88,6% lên 1.533 tỷ đồng). Ngoài ra lỗ tỷ giá cũng tăng lên 42,7 tỷ đồng (năm 2014 TMT không có lỗ tỷ giá). Doanh thu HĐ tài chính giảm 7,7% xuống còn 3,06 tỷ đồng.

LNTT tăng 189% còn LNST tăng 200% – LNTT đạt 234,6 tỷ đồng (tăng trưởng 189%) và LNST đạt 186,6 tỷ đồng (tăng trưởng 200%). Tỷ suất lợi nhuận thuần tăng lên 5,54% từ mức khá thấp là 4,55% năm 2014. Tuy nhiên trong 9T đầu năm, tỷ suất lợi nhuận thuần là 6,34% trong khi Q4 chỉ còn là 1,28%. EPS năm 2015 đạt 5.826đ; P/E dự phóng là 7,23 lần.

Lưu chuyển tiền thuần năm 2015 âm – Lưu chuyển tiền thuần âm 15,8 tỷ đồng trong khi năm 2014 là dương 15,9 tỷ đồng. Lưu chuyển tiền thuần từ HĐSXKD là âm 708 tỷ đồng trong khi năm 2014 là âm 103 tỷ đồng. Lưu chuyển tiền thuần từ HĐSXKD âm chủ yếu rơi vào Q4 do hàng tồn kho tăng gần gấp đôi lên 1.533 tỷ đồng tại thời điểm cuối 2015 trong khi tại thời điểm cuối 2014 là 1,6 tỷ đồng. Công ty đã xây một nhà máy mới để lắp ráp xe bus và chuẩn bị cho liên doanh với Tata motors trong năm nay. Lưu chuyển tiền thuần từ hoạt động tài chính tăng lên 759 tỷ đồng; tăng mạnh so với mức 120 tỷ đồng của năm trước; chủ yếu do công ty tăng vay nợ.

Triển vọng 2016 phụ thuộc vào quan hệ hợp tác với Tata Motor – Sau một vài năm tăng trưởng mạnh, triển vọng tương lai của TMT phụ thuộc vào kết quả từ quan hệ hợp tác chiến lược với Tata Motor. Năm ngoái, công ty đã ghi nhận mức tăng trưởng mạnh tuy nhiên, cũng bắt đầu xuất hiện áp lực lớn lên tình hình tài chính của công ty. Rõ ràng, đây là kết quả của chiến lược mở rộng. Cụ thể tỷ lệ vay nợ rất cao và hàng tồn kho tương đương 5,5 tháng doanh thu (dẫn đến lưu chuyển tiền từ HĐSXKD âm). Tuy nhiên, định giá P/E dư phóng có vẻ hợp lý ở mức 7,15 lần. Dù vậy, với diễn biến trước mắt của cổ phiếu và dự báo tăng trưởng LNST ở mức một con số cho năm nay, đánh giá Kém khả quan đối với cổ phiếu này.

————————-

LCG: CTCP Licogi 16 (HSX – LCG). Dù 9 tháng đầu năm, LCG đã gần như hoàn thành kế hoạch LNST 45 tỷ đồng cho cả năm nhưng yếu tố bất ngờ trong quý 4 khiến LNST hợp nhất cả năm chỉ bằng 35% kế hoạch cả năm.

Cụ thể, doanh thu và LNST cả năm 2015 của công ty mẹ đạt lần lượt 1.116 tỷ đồng (-10,4% yoy) và 50,8 tỷ đồng (+84,9% yoy). Tuy nhiên, doanh thu và LNST hợp nhất chỉ đạt 1.049 tỷ đồng (-17,1% yoy) và 15,8 tỷ đồng. Một mặt, về doanh thu, việc cao tốc Hạ Long – Vân Đồn bàn giao mặt bằng chậm hơn dự kiến khiến LCG không kịp ghi nhận doanh thu từ công trình này trong quý 4. Mặt khác, trong quý 2, LCG đã giảm tỷ lệ sở hữu tại CTCP Licogi 16.6 (HNX – LCS) xuống còn 46,4% nên không được hợp nhất doanh thu từ công ty này trong 2 quý cuối năm. Đồng thời, trong quý 4, LCG đã phải ghi nhận khoảng 30 tỷ đồng giảm trừ từ công trình thủy điện Bản Chất do giá trị kiểm toán của một số hạng mục thấp hơn giá trị ước tính ban đầu. Cuối cùng, việc chưa thể chuyển nhượng được chung cư Nam An (0,9ha, Q.Bình Tân) như kỳ vọng cũng ảnh hưởng đến KQKD cả năm 2015. Thông tin KQKD cả năm kém khả quan cũng là nguyên nhân chính khiến cổ phiếu LCG mất hơn 13% trong tuần vừa qua.

Tuy nhiên, ở góc đô tích cực hơn, LCG hiện đang có giá trị hợp đồng gối đầu tương đối lớn trong năm 2016. Trong đó, giá trị hợp đồng xây dựng hạ tầng giao thông từ năm 2015 chuyển sang đã vào khoảng 917 tỷ đồng bên cạnh giá trị xây lắp các công trình điện dự kiến khoảng 260 tỷ đồng. Ngoài ra, LCG cũng đang tham gia đấu thầu một số công trình lớn như BT đường Bình Tiên, Bắc Giang – Lạng Sơn, khu nhà ở công nhân ở Formosa với tổng giá trị thi công ước tính hơn 1.500 tỷ đồng. Riêng dự án BT đường Bình Tiên là một công trình có sự hợp tác giữa LCG với BCI với tổng mức đầu tư hơn 800 tỷ đồng. Nếu trúng thầu, giá trị xây dựng mà LCG có thể đảm nhận vào khoảng 544 tỷ đồng. Kế hoạch kinh doanh 2016 của công ty mẹ LCG là 1.188 tỷ đồng doanh thu và 43 tỷ đồng LNST. LCG cho biết có thể “gánh vác” thêm khoảng 200 tỷ đồng doanh thu xây dựng nếu Công ty trúng thầu các hợp đồng nói trên.

Định hướng sẽ tiếp tục đi theo lĩnh vực xây dựng hạ tầng, LCG đã đầu tư mạnh để cải tiến kỹ thuật – công nghệ trong năm 2015. Với nhiều kinh nghiệm, năng lực thi công và giá trị hợp đồng gối đầu lớn, LCG được đánh giá sẽ hưởng lợi đáng kể từ chính sách đẩy mạnh phát triển hạ tầng giao thông ở Việt Nam. Đồng thời, quỹ đất ở TP.HCM và Đồng Nai của Công ty cũng có không ít tiềm năng để phát triển, nhất là với tình hình tài chính đã được cải thiện sau khi LCG phát hành thành công 20 triệu cổ phiếu trong 2014. Tuy nhiên, KQKD sụt giảm bất ngờ trong quý 4 cho thấy khả năng duy trì hiệu quả hoạt động của LCG còn là yếu tố đáng quan ngại. LCG hiện đang giao dịch với mức chiết khấu gần 60% so với GTSS nhưng có mức P/E (2015) cao hơn nhiều lần so với trung bình ngành. Khi mà quá trình tái cấu trúc của doanh nghiệp chưa cho thấy những kết quả bền vững, cổ phiếu LCG có lẽ phù hợp hơn với những nhà đầu tư có mức độ chấp nhập rủi ro cao và tầm nhìn dài hạn trên cơ sở kỳ vọng vào một sự cải thiện từng bước trong hiệu quả kinh doanh của doanh nghiệp.

————————-

GAS: Điều chỉnh cơ chế giá thị trường được thông qua, giữ nguyên cổ tức 3.000 đồng/CP cho 2015 và 2016

– Tổng Công ty Khí Việt Nam (GAS) thông báo từ ngày 01/01/2016, giá khí trên bao tiêu bán cho các nhà máy điện sẽ ít nhất bằng giá đầu vào, mà theo ước tính, sẽ được duy trì tại mức 3,8USD/thùng bất chấp diễn biến giá dầu. Điều này sẽ giúp GAS giảm phụ thuộc vào giá dầu. Ước tính giá khí trên bao tiêu sẽ tiếp tục tại mức 3,8USD/MMBT chừng nào giá dầu còn dưới 50USD/thùng và sẽ tăng tiếp nếu giá dầu vượt mốc này.

– Lợi nhuận trước thuế sơ bộ đạt 11.200 tỷ đồng. GAS hiện đang đề ra mục tiêu LNST 2016 đạt 7.032 tỷ đồng, với giả định giá dầu 60USD/thùng và dự kiến trả cổ tức tại mức 3.000 đồng/cổ phiếu. Tuy đã điều chỉnh giả định giá dầu trong kịch bản cơ sở xuống 30USD/thùng cho năm 2016, vẫn cho rằng GAS có thể đạt được mục tiêu ban lãnh đạo đề ra cho cả năm vì ban lãnh đạo GAS thường đề ra mục tiêu rất thận trọng và do đó, mục tiêu lợi nhuận đề ra sẽ thấp hơn so với kết quả thực tế nếu giá dầu tại mức 60USD/thùng năm 2016.

– Trên cơ sở giá mục tiêu hiện nay là 30.300VND, GAS hiện đang giao dịch tại mức PER 8,3 lần EPS mục tiêu 2016. Lợi suất cổ tức là 9,9%.

————————-

MWG: KQLN 2015 ấn tượng nhờ tích cực mở rộng mạng lưới cửa hàng. Lặp lại KN MUA.

– CTCP Đầu tư Thế giới Di động (MWG) công bố KLQN sơ bộ 2015 với doanh thu thuần đạt 25.251 tỷ đồng, tăng 62% so với năm 2014 và LNST đạt 1.076 tỷ đồng, tăng 60%.

– KQLN đầy ấn tượng này là nhờ công ty tích cực mở rộng hệ thống cửa hàng. Trong năm 2015, MWG đã mở thêm 269 cửa hàng mới, bao gồm 220 cửa hàng Thế giới Di động và 49 siêu thị Điện Máy Xanh, nâng tổng số cửa hàng trên cả nước lên 633.

– Dự báo cho năm 2016, với doanh thu thuần đạt 34.201 tỷ đồng, tăng 35%, và LNST đạt 1.410 tỷ đồng, tăng 31% so với năm 2015. Gả định đến cuối năm 2016, MWG sẽ có 640 cửa hàng Thế giới Di động (từ 564 cửa hàng năm 2015) và 120 siêu thị Điện máy Xanh (từ 69 siêu thị năm 2015).

– Giữ nguyên khuyến nghị MUA dành cho MWG với giá mục tiêu 102.000VND/cổ phiếu, với tổng mức sinh lời 52,5%.

————————-

VCB: Xóa nợ không đáng kể trong Quý 4. Ngân hàng TMCP Ngoại thương Việt Nam (VCB) ghi nhận lợi nhuận trước dự phòng năm 2015 đạt 12.897 tỷ đồng, chủ yếu nhờ tăng trưởng cho vay khách hàng đạt 19,7%, cao hơn so với dự báo của chúng tôi là 16,2% và mục tiêu ngân hàng đề ra là 13%. Lợi nhuận ròng đạt 5.314 tỷ đồng, tăng 16,2% so với năm 2014. Lý do khiến lợi nhuận ròng thấp hơn so với dự báo là do dự phòng mạnh trong cả năm, với chi phí dự phòng lên đến 6.068 tỷ đồng. Tài sản sinh lãi tăng 16,8% và tăng trưởng huy động đạt mức cao 18,4%.

VCB cho thấy hoạt động hiệu quả trong năm 2015 với tỷ lệ lãi biên (NIM) tăng và tiếp tục duy trì sự thận trọng trong quản lý chất lượng tài sản. Trong 4 quý qua, NIM liên tục tăng. Tính đến Quý 4/2015, NIM đạt 2,48% so với 2,29% vào cuối năm 2014 (các con số này đều là dự phóng cho cả năm). Chi phí huy động giảm, đặc biệt là chi phí huy động tiền USD, có thể là lý do giúp NIM tăng, khi mà 22% tiền gửi khách hàng và 63% tiền gửi và vay từ liên ngân hàng bằng đồng USD.

Về chất lượng tài sản, sau khi giảm bất thường trong Quý 3/2015, trong Quý 4/2015, ngân hàng tiếp tục thận trọng trong việc phân loại nợ với phương pháp định tính. Tỷ lệ nợ xấu chính thức là 2%, bằng Quý 3/2015 và thấp hơn 2,3% cuối năm 2014. Nợ quá hạn trên 3 tháng giảm từ 2.2% trong quý 3 xuống 1.6%. Nợ nhóm 2 giảm mạnh xuống 2,4% – mức thấp nhất từ năm 2008.

Nhằm kiểm soát nợ xấu, VCB đã tích cực trong việc dự phòng, xóa nợ và bán nợ cho VAMC. Trong Quý 3/2015, VCB xóa nợ tương đối lớn, 1.500 tỷ đồng vào khoản mục dự phòng cụ thể và bán lại đến 1.400 tỷ đồng cho VAMC. Quý 4/2015, cả nợ xóa và nợ bán cho VAMC đều giảm, chỉ có một lượng nhỏ 4,4 tỷ đồng nợ xóa và số dư trái phiếu VAMC giảm 349 tỷ đồng. Có thể cho rằng VCB đã tích cực quản lý nợ xấu trong Quý 3/2015 nhằm ưu tiên mục tiêu tăng trưởng và lợi nhuận trong Quý 4/2015. Dự phòng thất thoát vốn vay tiếp tục tăng lên đạt 110%, mức cao nhất trong số các ngân hàng.

Tại mức giá đóng cửa 39.400 đồng, VCB hiện đang giao dịch với P/E dự phóng 2016 là 14,6 lần và P/B dự phóng là 1,9 lần.

————————-

AAA: Năm 2015 doanh thu 1.500 tỷ đồng, ước lãi sau thuế hợp nhất 50 tỷ đồng Sang năm 2016, AAA đặt kế hoạch sản lượng 52.800 tấn, tăng 16.000 tấn so với năm 2015; doanh thu hợp nhất 2.100 tỷ đồng, tăng 600 tỷ đồng so với 2015; lợi nhuận sau thuế hợp nhất 100 tỷ đồng, gấp đôi năm 2015; cổ tức 15%/cổ phần bằng tiền mặt. Theo thông báo trên website CTCP Nhựa và môi trường xanh An Phát (AAA), tính chung cả năm 2015, ước tính đạt doanh thu hợp nhất của AAA đạt khoảng 1.500 tỷ đồng và lợi nhuận sau thuế hợp nhất khoảng 50 tỷ đồng. Theo ông Phạm Ánh Dương, Chủ tịch HĐQT AAA, mặc dù giá dầu giảm, khiến giá bán sản phẩm giảm, nhưng doanh thu của Công ty vẫn duy trì nhờ chính sách bán hàng linh hoạt, giúp duy trì được thị phần và khách hàng. Cơ chế giá mới giúp AAA hạn chế rủi ro tối đa khi giá dầu tăng/giảm bất thường, điều này cũng sẽ làm cho Công ty không bị lỗ khi giá dầu giảm.

Tính tới thời điểm hiện tại, AAA đang có 5 nhà máy sản xuất túi tại Hải Dương, các nhà máy hiện tại đã chạy gần như hết công suất thiết kế. Công ty đã đầu tư thêm 1 nhà máy có công suất 37.000 tấn/năm ngay tại khu đất hiện tại của Công ty. Theo ông Dương, với nhà máy mới, AAA kỳ vọng đẩy mạnh bán hàng vào thị trường Nhật Bản và thị trường Mỹ, trong đó thị trường Nhật Bản kỳ vọng sẽ đóng góp vào 45% – 55% doanh thu của Công ty đến năm 2017. Mục tiêu của AAA đến năm 2018 trở thành doanh nghiệp xuất khẩu bao bì nhựa có doanh thu trên 150 triệu USD. Sang năm 2016, AAA đặt kế hoạch sản lượng 52.800 tấn, tăng 16.000 tấn so với năm 2015; doanh thu hợp nhất 2.100 tỷ đồng, tăng 600 tỷ đồng so với 2015; lợi nhuận sau thuế hợp nhất 100 tỷ đồng gấp đôi năm 2015; cổ tức 15%/cổ phần bằng tiền mặt.

————————-

DHG: Công ty cổ phần Dược Hậu Giang (mã DHG) công bố kết quả kinh doanh hợp nhất quý 4 và cả năm 2015. Tỷ trọng giá vốn/doanh thu thuần quý 4 của Dược Hậu Giang tăng mạnh từ mức 43,3% cùng kỳ lên 62,2%. Cùng với việc doanh thu thuần sụt giảm 12%, lãi gộp quý 4/2015 của Dược Hậu Giang chỉ còn 434,7 tỷ đồng, giảm sâu 41,6% so với cùng kỳ 2014. Quý 4 công ty lãi trước thuế 192 tỷ đồng, giảm hơn 13 tỷ đồng so với cùng kỳ 2014. Tuy vậy, nhờ việc ưu đãi thuế TNDN, quý 4/2015 công ty lãi ròng 166,8 tỷ đồng (phần dành cho cổ đông công ty mẹ), tăng 38,8% so với cùng kỳ 2014. Lũy kế cả năm, Dược Hậu Giang báo lãi 590 tỷ đồng, tăng 10,7% so với kết quả đạt được năm 2014. So với kế hoạch LNTT năm 2015 ở mức 687 tỷ đồng, Dược Hậu Giang chính thức hoàn thành vượt mức 2,5% – đạt 704 tỷ đồng LNTT.

————————-

NTP: Theo báo cáo kết quả hoạt động năm 2015 của CTCP Nhựa Thiếu niên Tiền Phong (mã NTP), Công ty đều vượt các chỉ tiêu cả năm và tăng trưởng so với năm 2014. Cụ thể, năm 2015, doanh thu của NTP là 3.552 tỷ đồng, sản lượng đạt 70.900 tấn, lợi nhuận đạt 412 tỷ đồng, nộp ngân sách 252,4 tỷ đồng. Các chỉ tiêu này lần lượt đều vượt so với kế hoạch đã đề ra là 10,6%, 9,4%, 7% và 2,9%. Hiện sản phẩm của NTP đang chiếm 60% thị phần tại các tỉnh phía Bắc và 29% tại thị trường phía Nam. Năm 2016, NTP đặt ra mục tiêu doanh thu là 3.900 tỷ đồng, sản lượng là 78.000 tấn.

————————-

PXS: CTCP Kết cấu kim loại và lắp máy dầu khí (Mã PXS) công bố báo cáo kết quả kinh doanh quý 4/2015. Cụ thể, doanh thu thuần trong quý 4 của PXS đạt 301,49 tỷ đồng, giảm 10% so với cùng kỳ 2014. Giá vốn hàng bán của PXS giảm 12% đã giúp lãi gộp của công ty chỉ giảm nhẹ 5% xuống 57,24 tỷ đồng. Sau khi trừ đi các chi phí phát sinh, PXS đạt lợi nhuận sau thuế 19,1 tỷ đồng trong quý 4, giảm 11% so với cùng kỳ 2014. Lũy kế năm 2015, PXS đạt doanh thu 1.757,5 tỷ đồng, tăng 5%; Lợi nhuận sau thuế đạt 111,63 tỷ đồng, giảm 10% so với năm trước đó. Năm 2015, PXS đặt kế hoạch kinh doanh với chỉ tiêu doanh thu 1.750 tỷ đồng, LNST 101,4 tỷ đồng. Với kết quả thực hiện, PXS đã hoàn thành vượt 10% kế hoạch lợi nhuận năm.

————————-

HVG: ĐHCĐ năm 2016 của CTCP Hùng Vương (mã HVG) sẽ diễn ra vào ngày 29/1. Theo tờ trình ĐHCĐ, HĐQT HVG đề xuất phương án chia cổ tức 2015 với tỷ lệ 20% bằng cổ phiếu thay cho phương án cũ là 30%, trong đó tối thiểu 10% bằng tiền mặt. HVG cũng xin chuyển 140 tỷ đồng từ Quỹ Đầu tư và phát triển về lại lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính riêng (BCTC Công ty mẹ) để khắc phục tình trạng giá trị âm của lợi nhuận sau thuế chưa phân phối tại Báo cáo tài chính Công ty mẹ thời điểm 30/09/2015. Theo kế hoạch dự kiến 2016, HVG đặt doanh thu hợp nhất 24.000 tỷ đồng, lợi nhuận trước thuế hợp nhất 500 tỷ đồng, cổ tức 20% bằng tiền hoặc bằng cổ phiếu hoặc cả hai.

————————-

TCM: CTCP Dệt may – Đầu tư – Thương mại Thành Công (mã: TCM) thông báo Nghị quyết HĐQT về việc tổ chức ĐHĐCĐ thường niên năm 2016 và tạm ứng cổ tức đợt 1 năm 2015 với ngày GDKHQ là 18/02/2016. Theo đó, TCM dự kiến ngày họp ĐHĐCĐ thường niên 2016 là 08/04/2016. Còn cổ tức đợt 1/2015 sẽ được thanh toán bằng tiền mặt vào ngày 16/03/2016 với tỷ lệ 5%.

————————-

HDO: – Một cổ phiếu đang đứng trước nguy cơ hủy niêm yết trên HSX đã thoát hiểm nhờ KQKD Q4 đột biến. Với LNST hơn 12,6 tỷ trong quý 4, HDO đã ghi nhận thành công mức LNST cả năm 2015 gần 2 tỷ đồng. Theo đó, Doanh nghiệp này đã tiếp tục trụ lại với thị trường và đã ghi nhận phiên trần thứ ba liên tiếp với dư mua rất lớn. Tuy nhiên, trong những ngày cận kề bờ vực hủy niêm yết, cổ đông lớn nước ngoài (UB Funds SPC LTD) đã bán ra gần 500 nghìn cổ phiếu, giảm sở hữu từ 6,91% về còn 3,87%, đồng nghĩa không còn là cổ đông lớn của HDO.

4. Điểm nhấn tin tức trong ngày:

Tướng Võ Tiến Trung: ‘Trung ương giới thiệu ông Nguyễn Phú Trọng ở lại làm Tổng Bí thư’

“Trung ương khoá XI giới thiệu 4 người ở lại, cùng với đồng chí Nguyễn Phú Trọng là 5. Nhưng cả 4 người, trong đó có đồng chí Nguyễn Tấn Dũng đều báo cáo xin rút”, Thượng tướng Võ Tiến Trung, Ủy viên trung ương Đảng, Giám đốc Học viện Quốc phòng trả lời báo chí bên hành lang Đại hội XII.

————————-

CPI tháng 1 tại 2 thành phố lớn tăng tốc nhẹ

Tổng cục thống kê công bố CPI tháng 1 của 2 thành phố lớn; trong đó CPI của Hà Nội tăng 0,12% so với tháng liền trước và tăng 1,19% so với cùng kỳ còn CPI của TP HCM giảm 0,03% so với tháng liền trước và tăng 0,26% so với cùng kỳ. Lý do chính ở đây là nhu cầu mua sắm trước dịp Tết nguyên đán mặc dù vừa qua đã có 2 đợt giảm giá xăng dầu với tổng mức giảm là 5,9% đối với xăng và 17,7% đối với dầu DO. Tại TP HCM, vài năm qua mặt bằng giá vẫn khá ổn định vào thời điểm này nhờ thành phố có nhiều chuỗi cung ứng hàng cũng như các chương trình bình ổn giá. Trong khi đó ở Hà Nội đã diễn ra đợt tăng học phí đối với bậc THCS và THPT.

5. Sự kiện nổi bật ngày mai (25/01/2016):

ACL: Ngày GD không hưởng quyền trả cổ tức năm 2015 bằng tiền mặt, tỷ lệ 6%.

CTB: Ngày GD không hưởng quyền tạm ứng cổ tức năm 2015, tỷ lệ 12%.

D11: Ngày GD không hưởng quyền tạm ứng cổ tức năm 2015, tỷ lệ 8%.

HTL: Ngày GD không hưởng quyền trả cổ tức đợt 2 năm 2015 bằng cổ phiếu, tỷ lệ 2:1.

MCP: Ngày GD 4.525.027 CP niêm yết bổ sung.

SDN: Ngày GD không hưởng quyền trả cổ tức đợt 1 năm 2015 bằng tiền mặt, tỷ lệ 8%.

VDS: Ngày GD 35.020.013 CP niêm yết bổ sung.

————————-

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net