1.Nhận định thị trường:

VN-Index tiếp tục giảm mạnh, đóng cửa tại 658,26 điểm (-7,03 điểm tương đương 1,06%). Thanh khoản tăng nhẹ lên mức 111 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 29/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 29/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index có khả năng phục hồi trong phiên giao dịch ngày mai do lực cầu hỗ trợ tại các ngưỡng hỗ trợ mạnh. Đồng thời, nhóm cổ phiếu vốn hóa lớn đang rơi vào trạng thái quá bán và nhiều cổ phiếu đã giảm về gần vùng đáy trong đầu tháng 08/2016. Mặt khác, giá CCQ Van Eck đã giảm về gần mốc hỗ trợ 13USD/ccq và chỉ số cơ sở Market Vectors Vietnam Index sẽ chốt số liệu vào ngày mai 30/11/2016. Do đó, NĐT không nên bán tháo trong các nhịp điều chỉnh. Đồng thời, NĐT ngắn hạn có thể cơ cấu danh mục vào các nhóm cổ phiếu đang thu hút dòng tiền.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 30 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 29/11/2016:

Nhóm cổ phiếu lớn đồng loạt giảm điểm, VN-Index xuyên thủng mốc hỗ trợ mạnh 660 điểm bất chấp VNM hồi phục mạnh gần 4%. Như vậy, sau 4 phiên giảm liên tiếp, chỉ số đã đánh mất tổng cộng 24,9 điểm (tương đương 3,6%).

- Các mã ngân hàng nhìn chung giảm dẫn đầu là VCB, CTG và BID. EIB giảm trong khi STB & ACB đóng cửa tại tham chiếu và MBB tăng.

Tin cổ phiếu – Ngân hàng Thương mại cổ phần Bắc Á phát hành 500 tỷ đồng trái phiếu – NHTMCP Bắc Á (chưa niêm yết) đã phát hành 500 tỷ đồng trái phiếu. Trước đó, Ngân hàng có kế hoạch phát hành 20 nghìn tỷ đồng trái phiếu. Chi tiết về đợt phát hành chưa được công bố.

- Các mã tài chính phi ngân hàng nhìn chung giảm dẫn đầu là BVH trong khi PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán cũng giảm dẫn đầu là SSI & VND dù HCM đóng cửa đứng giá.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM tăng trong khi KDC và MSN tiếp tục giảm. FPT đóng phiên giảm và PNJ cũng giảm dù MWG tăng. BHN cũng tăng.

- Cổ phiếu dầu khí nhìn chung giảm dẫn đầu là GAS & PXS. PVS đóng cửa tại tham chiếu trong khi PVD tăng.

- Cổ phiếu ngành sản xuất biến động trái chiều với HSG và NKG tăng trong khi HPG giảm. AAA & BMP đóng cửa tại tham chiếu trong khi CSM; DQC; DRC; PAC; RAL và TMT giảm. DQC; EVE; HHS và STK tăng.

KQKD Q3 của DQC có sự cải thiện. Triển vọng không thực sự khả quan do có sự cạnh tranh gay gắt. Duy trì đánh giá Nắm giữ

Lợi nhuận 9 tháng cải thiện với KQKD Q3 rất khả quan nhờ không còn các chi phí marketing như trong cùng kỳ năm ngoái. Chưa thể phân tích nhiều về bảng báo cáo KQKD do thiếu thông tin chi tiết trên BCTC 9 tháng. Tuy vậy khả năng giá bán bình quân cộng với xuất khẩu giảm mạnh đã ảnh hưởng đến doanh thu do cạnh tranh mạnh từ hàng xuất khẩu giá rẻ của Trung Quốc. Những thay đổi về quy định hạch toán kế toán cũng ảnh hưởng đến phân tích của chúng tôi. Tuy vậy tỷ suất lợi nhuận từ HĐKD giảm cho thấy hoạt động của công ty đang kém hiệu quả hơn. Sản phẩm đèn LED vẫn tăng trưởng nhưng tỷ suất lợi nhuận thấp. Việc ghi nhận tiền thu hồi từ các khoản phải thu từ Cuba giúp cải thiện lợi nhuận. Triển vọng Q4 không khả quan do hoạt động xuất khẩu sẽ tiếp tục giảm sút.Dự báo LNTT năm 2016 giảm 4,02% và năm 2017 giảm tiếp 4,32%. Nhà máy mới sẽ đem đến tiềm năng trong dài hạn.

Tiếp tục duy trì đánh giá Nắm giữ. Giá cổ phiếu cao hơn 25,99% so với đầu năm nhưng đã giảm 14,07% so với đầu tháng. Với P/E dự phóng là 11,38 lần thì định có thể coi là hợp lý. Triển vọng căn bản năm sau sẽ không khả quan nhưng việc công ty nâng gấp đôi công suất vào năm 2018 có thể sẽ khiến câu chuyện DQC sẽ “nóng” trở lại.

LNST 9 tháng đầu năm tích cực, tăng 16,64% so với cùng kỳ và cải thiện đáng kể so với KQKD 6 tháng – DQC gần đây đã công bố KQKD 9 tháng với doanh thu đạt 700,78 tỷ đồng (tăng 9,08% so với cùng kỳ) và LNST thuộc về cổ đông công ty mẹ đạt 151,05 tỷ đồng (tăng 16,64% so với cùng kỳ). Với kết quả này, DQC đã hoàn thành được 63,71% kế hoạch doanh thu và 82,09% kế hoạch LNTT cả năm sau 9 tháng. Đồng thời bằng 68,97% dự báo doanh thu và 76,6% dự báo LNST cả năm của HSC. KQKD Q3 có sự khởi sắc đáng kể với LNST đạt 45,13 tỷ đồng (tăng 57,41% so với cùng kỳ) nhờ LNST Q3/2015 đạt thấp do có chi phí cho chương trình marketing cho sản phẩm đèn LED với tên gọi “Led – Kỷ nguyên chiếu sáng mới” được ghi nhận vào chi phí bán hàng.

Doanh thu tăng mạnh nhờ sản phẩm đèn LED tiếp tục thâm nhập thị trường – doanh thu sản phẩm đèn LED 9 tháng đầu năm ước đạt 175 tỷ đồng (tăng 150% so với cùng kỳ), đóng góp 25% tổng doanh thu (cùng kỳ đóng góp 10%).

Hiện khó có thể thu thập thông tin chi tiết từ phía công ty, chẳng hạn như thông tin về giá bán bình quân và chi phí đầu vào. Do vậy phân tích của chúng tôi sẽ bị hạn chế.

Tỷ suất lợi nhuận gộp giảm do lợi nhuận gộp giảm – lợi nhuận gộp 9 tháng tăng 11,57% so với cùng kỳ lên 193,57 tỷ đồng. Tỷ suất lợi nhuận gộp giảm xuống 27,62% từ 34,08% trong 9 tháng đầu năm ngoái. Theo công ty, thay đổi trong cách hạch toán kế toán đối với chiết khấu thương mại trong năm nay so với năm ngoái đã ảnh hưởng đến tỷ suất lợi nhuận gộp nên khó có thể so sánh số liệu giữa 2 năm.Thay vào đó, chúng tôi đã sử dụng tỷ suất lợi nhuận từ HĐKD. Bên cạnh sự thay đổi cách hạch toán, chúng tôi thấy có 2 nhân tố khác ảnh hưởng làm giảm tỷ suất lợi nhuận gộp:

– Tác động tiêu cực từ giá bán bình quân giảm mạnh hơn so với tác động tích cực từ chi phí nguyên liệu giảm do cạnh tranh ở sản phẩm đèn LED khốc liệt hơn (sản phẩm đèn LED là điểm sáng trước đây của DQC). Trong Q2, công ty đã giảm giá bán bình quân ở tất cả chủng loại sản phẩm. Theo đó tỷ suất lợi nhuận gộp ở các mảng có tỷ suất lợi nhuận cao đã giảm.

– Cơ cấu sản phẩm kém hiệu quả hơn với tỷ trọng đóng góp của sản phẩm có tỷ suất lợi nhuận thấp tăng – trong 6 tháng đầu năm đóng góp doanh thu từ lắp đặt theo hợp đồng là 7,14% (cùng kỳ là 0,7%) với doanh thu đạt 32 tỷ đồng. Tỷ suất lợi nhuận gộp của mảng này chỉ là 7,5%. HSC chưa có thông tin chi tiết về cơ cấu doanh thu 9 tháng; tuy nhiên ước tính doanh thu từ các hợp đồng lắp đặt cũng tăng trong Q3.

Chi phí bán hàng & quản lý giảm 19,43% so với cùng kỳ do có sự thay đổi về quy định hạch toán kế toán trong năm nay – Công ty công bố chi phí bán hàng & quản lý là 104,79 tỷ đồng (giảm 19,43% so với cùng kỳ) và bằng 14,95% doanh thu thuần (cùng kỳ là 20,25%). Điều này là do sự thay đổi về cách hạch toán kế toán trong năm nay và do chi phí bán hàng liên quan đến đèn LED trong Q3/2015.

Lợi nhuận từ HĐKD không bao gồm lợi nhuận tài chính thuần giảm 0,07% so với cùng kỳ – xuống còn 88,78 tỷ đồng. Để tiện cho mục đích phân tích chúng tôi sử dụng lợi nhuận từ HĐKD (lợi nhuận gộp trừ chi phí bán hàng & quản lý) nhằm loại bỏ tác động từ việc thay đổi cách hạch toán kế toán. Theo đó lợi nhuận từ HĐKD đạt 88,78 tỷ đồng, giảm 0,07% so với cùng kỳ. Tỷ suất lợi nhuận HĐKD cũng giảm xuống 12,67% từ 13,83% cùng kỳ năm ngoái. Do vậy KQKD kém không thể giải thích là do thay đổi cách hạch toán mà là do thay đổi trong điều kiện hoạt động kinh doanh.

Điều này là do giá bán bình quân giảm mạnh do cạnh tranh gia tăng từ hàng nhập khẩu của Trung Quốc. Theo đó công ty buộc phải chuyển lợi ích giảm chi phí đầu vào sang cho khách hàng.

Lợi nhuận tài chính thuần tăng 26,61% so với cùng kỳ – từ ghi nhận một phần doanh thu chưa thực hiện liên quan đến các khoản phải thu từ Cuba cộng với việc không còn lỗ tỷ giá như cùng kỳ năm ngoái. Theo đó, công ty ghi nhận lợi nhuận tài chính thuần 9 tháng đầu năm là 97,59 tỷ đồng (tăng 13,25% so với cùng kỳ). Trong đó bao gồm 28 tỷ đồng từ 69,4 tỷ đồng doanh thu chưa thực hiện dài hạn liên quan đến các khoản phải thu từ Cuba. Còn lại 41,4 tỷ đồng sẽ được ghi nhận muộn nhất là vào Q1 năm sau. Chi phí tài chính là 346,11 triệu đồng nhờ lỗ tỷ giá và chi phí lãi vay giảm trong kỳ.

Vấn đề phải thu từ Cuba gần như đã được giải quyết – Tính đến cuối tháng 7 năm nay, dư phải thu từ Cuba chỉ là 5 triệu USD, giảm từ 9,83 triệu USD vào đầu năm nay. Như vậy, trong 9 tháng đầu năm nay, công ty đã nhận được 4,83 triệu USD. Đến Q1/2017, công ty sẽ đã nhận được phần thanh toán cuối cùng của khoản phải thu này.

Cuối cùng, LNTT và LNST lần lượt đạt 188,81 tỷ đồng (tăng 9,98% so với cùng kỳ) và 151,97 tỷ đồng (tăng 14,93% so với cùng kỳ).

DQC sẽ tạm ứng cổ tức 2016 bằng tiền mặt tỷ lệ 15% mệnh giá, tương đương 1.500đ/cp. Ngày giao dịch không hưởng quyền là ngày 8/12/2016 và ngày thanh toán là ngày 20/12/2016.

Doanh thu Q4/2016 dự báo sẽ bị ảnh hưởng bởi xuất khẩu giảm. Kênh xuất khẩu nhiều khả năng gây thất vọng do sự dư thừa nguồn cung các sản phẩm chiếu sáng truyền thống với sự lan tràn của các sản phẩm Trung Quốc trong khi sản phẩm đèn LED của DQC vẫn chưa cạnh tranh trên thị trường xuất khẩu. Doanh thu 9 tháng đầu năm giảm 70-80% so với cùng kỳ. Tuy nhiên, DQC ước tính doanh thu xuất khẩu Q4 sẽ giảm mạnh chỉ là 25 tỷ đồng (giảm 88% so với cùng kỳ), theo đó ước tính tổng doanh thu Q4 sẽ giảm 37% so với cùng kỳ.

Cho năm 2016, điều chỉnh giảm dự báo của mình với dự báo doanh thu hiện tại là 1.016 tỷ đồng (giảm 6,17% so với năm 2015) và LNTT là 257,3 tỷ đồng (giảm 4,02% so với năm 2015)– Các giả định hiện tại bao gồm;

- Doanh thu trong nước là 880,92 tỷ đồng (tăng trưởng 13%) và doanh thu xuất khẩu là 33 tỷ đồng (giảm 84,4% so với năm 2015).

- Dự báo lợi nhuận gộp là 289,6 tỷ đồng (giảm 19,25% so với năm 2015) cho tỷ suất lợi nhuận gộp là 28,5% so với mức 33,1% trong năm 2015.

- Chi phí quản lý và bán hàng dự báo là 152,4 tỷ đồng (giảm 17,6% so với năm 2015) tương đương 15% doanh thu thuần, giảm so với mức 17,1% năm ngoái.

- Thu nhập tài chính thuần là 117 tỷ đồng (tăng trưởng 19,51%) nhờ ghi nhận doanh thu chưa thực hiện từ khoản phải thu của Cuba và lỗ tỷ giá giảm.

Cuối cùng, dự báo công ty sẽ tạo LNTT 250,2 tỷ đồng (giảm 6,66% so với năm 2015) và LNST là 197 tỷ đồng (giảm 4,72% so với năm 2015). EPS 2016 sẽ là 5.555đ/cp theo đó dự phóng P/E là 11,4 lần.

Cho năm 2017, dự báo LNST giảm 4,325 do thu nhập tài chính thuần giảm – Cho năm sau, dự báo công ty sẽ tạo doanh thu thuần 1.211 tỷ đồng (tăng trưởng 19,2%) và LNST 236,7 tỷ đồng (giảm 4,32% so với năm 2016) do dự báo thu nhập tài chính thuần giảm giảm còn 70 tỷ đồng (giảm 40,17% so với năm 2016).

- Giả định doanh thu trong nước là 1.057,1 tỷ đồng (tăng trưởng 20%) và doanh thu xuất khẩu là 36,3 tỷ đồng (tăng trưởng 10%).

- Dự báo lợi nhuận gộp là 351,7 tỷ đồng (tăng trưởng 21,46%) cho tỷ suất lợi nhuận gộp 29,4% so với mức 28,5% năm 2016.

- Chi phí quản lý và bán hàng dự báo alf 177,42 tỷ đồng (tăng 16% so với năm 2016) tương đương 14,7% doanh thu thuần, giảm so với mức 15% năm 2016.

- Thu nhập tài chính thuần là 56 tỷ đồng (giảm 46,84% so với năm 2016).

Dự báo công ty sẽ tạo LNTT là 236,7 tỷ đồng (giảm 5,41% so với năm 2016) và LNST là 191,5 tỷ đồng (giảm 4,32% so với năm 2016). EPS 2016 theo đó là 5.315đ/cp dự phóng P/E 2017 là 12 lần.

Nhà máy LED mới sẽ tăng công suất thêm 100% – bổ sung công suất thêm 20 triệu đơn vị/năm từ năm 2018. Theo đó, tổng công suất tăng lên đạt 40 triệu đơn vị/năm. Nhà máy mới có vốn đầu tư khoảng 300 tỷ đồng sẽ đi vào hoạt động trước tháng 11/2017. Ngoài bổ sung công suất mới và thúc đẩy doanh thu, ưu đãi thuế đối với nhà máy này cũng là điểm đáng lưu ý. Nhà máy này sẽ chịu mức thuế TNDN 9% trong 4 năm và 9 năm tiếp theo chịu 50% thuế suất theo quy định (tương thuế suất 10%). Do đó, chúng tôi dự báo thuế suất thuế TNDN của DQC sẽ giảm xuống khoảng 15% – 16% trong năm 2018 từ mức 20% hiện tại. Giả định các sản phẩm đèn LED đóng góp tới 50% doanh thu của DQC khi đó.

DQC chưa có kế hoạch nới room. Dù vậy, room còn trống hiện vẫn khá dồi dào, là 21,53%.

Quan điểm đầu tư – Lặp lại đánh giá NẮM GIỮ. Sau khi giảm 14,07%, định giá cổ phiếu hiện có vẻ hợp lý hơn. Với PE dự phóng 2017 là 12 lần. Tuy nhiên, triển vọng căn bản vẫn chưa khả quan đối với công ty sản xuất bóng đèn đầu ngành do sự tăng mạnh của các sản phẩm Trung Quốc giá rẻ. Do thiếu lợi thế định giá, công ty phải đối mặt với khó khăn tương tự hầu hết các nhà sản xuất cộng giá thêm vào chi phí khác trong khi đó sự sụt giảm của xuất khẩu cũng làm suy giảm doanh thu lợi nhuận của công ty. Nhà máy mới đi vào hoạt động trong năm 2018 sẽ là động lực dài hạn thúc đẩy doanh thu. Tuy nhiên, trong hiện tại, không có nhiếu yếu tố hỗ trợ giá cổ phiếu tích cực.

- Cổ phiếu BĐS và xây dựng biến động trái chiều và giảm với VIC; CII; CTD; DXG; HBC và SJS giảm trong khi BCI; KBC; NLG và TDH đóng cửa tại tham chiếu. DIG; KDH và PC1 tăng.

REE công bố KQKD 9 tháng đầu năm với doanh thu tăng nhưng lợi nhuận giảm. Triển vọng tốt hơn cho năm sau. Nâng đánh giá từ Nắm giữ lên Khả quan.

Các mảng kinh doanh chính cho kết quả tốt nhờ thị trường BĐS ổn định thúc đẩy cả doanh thu và lợi nhuận của các mảng M&E, Reetech và cho thuê văn phòng. Doanh thu tăng cũng nhờ hợp nhất với CTCP Phát triển điện Nông thôn Trà Vinh từ quý 3. Tuy nhiên, cơ cấu doanh thu kém hiệu quả hơn dẫn đến sự giảm nhẹ của tỷ suất lợi nhuận gộp. Thu nhập tài chính thuần tăng nhờ ghi nhận cổ tức lớn hơn từ các công ty liên kết tuy nhiên lợi nhuận từ các công ty liên kết giảm mạnh do PPC chịu lỗ tỷ giá. Dự báo lợi nhuận năm 2016 giảm nhẹ 2,7% so với năm 2015 nhưng phục hồi mạnh và tăng trưởng 26,3% trong năm 2017.

Nâng đánh giá từ Nắm giữ lên Khả quan. Định giá có vẻ rẻ với P/E dự phóng 2017 là 6,6 lần. Với KQKD kém khả quan do lỗ tỷ giá ngoài dự báo của PPC (REE nắm giữ 23.54% cổ phần) cũng như sự biến động chung của ngành điện, giá cổ phiếu REE đã giảm trong một thời gian. Động lực hỗ trợ giá cổ phiếu chính là dự báo KQKD tốt hơn cho năm sau.

Doanh thu vẫn tăng nhờ hợp nhất với công ty con trong khi lợi nhuận giảm do KQKD kém khả quan của các công ty liên kết – REE gần đây đã công bố KQKD hợp nhất 9 tháng đầu năm với doanh thu thuần đạt 2.358 tỷ đồng (tăng 19% so với cùng kỳ) nhờ hợp nhất với CTCP Phát triển điện nông thôn Trà Vinh (DTV – UpCom) sau khi REE mua lại 66,49% cổ phần tại công ty này trong Q3. Trong khi đó, LNST của cổ đông công ty mẹ giảm 17% so với cùng kỳ, là 489 tỷ đồng do kết quả kinh doanh kém của các công ty liên kết trong ngành điện. Theo đó, công ty đã lần lượt hoàn thành 80,4% và 53,1% kế hoạch doanh thu và LNST của cổ đông công ty mẹ cả năm.

Doanh thu của mảng M&E tăng nhờ ghi nhận doanh thu từ các hợp đồng đã ký – Mảng M&E tạo doanh thu 1.087 tỷ đồng, tăng 11% so với cùng kỳ nhờ công ty đã ghi nhận doanh thu từ một số dự án chủ chốt bao gồm Sài Gòn Center, Vietinbank Tower, Nhà ga T2 – Sân bay quốc tế Tân Sơn Nhất mở rộng, Deutsches Haus và The Nassim Thảo Điền. Trong khi đó, lợi nhuận của mảng M&E cũng tăng 27% so với cùng kỳ đạt 177 tỷ đồng nhờ sự cải thiện của tỷ suất LNST lên 16,3% từ 14,2% trong 9 tháng đầu năm ngoái.

Trong 9 tháng đầu năm nay, tổng giá trị hợp đồng ký mới là 1.303 tỷ đồng, theo đó tổng giá trị hợp đồng đã ký nhưng chưa thực hiện là 4.688 tỷ đồng (tăng 35,7% so với cuối năm). Công ty đã ký một số hợp đồng mới trong Q3 như hợp đồng cung cấp và lắp đặt hệ thống ELV cho Khu căn hộ New Pearl tại TPHCM và hợp đồng cung cấp và lắp đặt hệ thống M&E cho khách sạn IBIS Styles tại Nha Trang. Công ty cho biết, chiến lược của REE hiện tại là tập trung vào các toà nhà văn phòng, thương mại và khách sạn hơn là nhà ở do phân khúc căn hộ thường có rủi ro thanh toán lớn hơn cũng như cho tỷ suất lợi nhuận thấp hơn.

Mảng Reetech tăng trưởng mạnh nhờ sự phục hồi của thị trường BĐS – Trong khi đó, mảng Reetech (chuyên cung cấp các hệ thống điều hòa) đạt doanh thu 553 tỷ đồng tăng 28,3% so với cùng kỳ nhờ sản lượng tiêu thụ tăng đạt 33.175 sản phẩm (tăng 36% so với cùng kỳ). Nhờ nhu cầu tăng khi thị trường BĐS phục hồi và thời tiết nóng hơn thông thường trong năm nay. Tuy nhiên, tỷ suất LNST giảm xuống 5,1% từ 6,3%, theo đó LNST chỉ là 28 tỷ đồng (tăng 3,7% so với cùng kỳ).

Mảng cho thuê văn phòng cho lợi nhuận ổn định trong khi tòa nhà văn phòng mới dự kiến sẽ hoàn tất xây dựng vào cuối năm 2017 – Doanh thu và LNST của mảng cho thuê văn phòng lần lượt tăng 6,6% và 11,7% so với cùng kỳ đạt 406 tỷ đồng và 210 tỷ đồng. LNST tốt hơn cũng nhờ thuế suất thuế TNDN giảm 2%, theo đó tỷ suất LNST tăng lên 51,7% từ 49,3% trong cùng kỳ năm ngoái. Tỷ lệ lấp đầy duy trì ở mức gần 100% trong khi đó giá cho thuê không đổi, vào khoảng 16-17USD/m2 (bao gồm phí dịch vụ và quản lý).

Tòa nhà văn phòng mới, E. Town Central, tại số 11 Đoàn Văn Bơ (Quận 4) đang trong quá trình xây dựng. Hiện tại, tòa nhà này đã hoàn thiện tầng hầm và dự kiến quá trình xây dựng sẽ hoàn tất vào cuối năm 2017. Tòa nhà này dự kiến sẽ cung cấp cho thị trường 34.118m2 diện tích cho thuê vào năm 2018 với giá thuê ước tính là khoảng 24-25USD/m2. Theo đó, nâng tổng diện tích cho thuê của REE lên 133.429 m2 (tăng 34% từ diện tích cho thuê hiện tại).

Đầu tư vào DTV và theo đó hợp nhất doanh thu từ công ty con mới này – Doanh thu từ mảng năng lượng tăng mạnh lên 312 tỷ đồng (tăng 62,5% so với cùng kỳ) nhờ hợp nhất doanh thu từ công ty con, CTCP Phát triển điện nông thôn Trà Vinh (DTV) như chúng tôi đã đề cập trên đây. DTV là công ty phân phối điện tại tỉnh Trà Vinh với vốn điều lệ là 52,8 tỷ đồng trong đó REE nắm 66,49% cổ phần. DTV dự kiến tạo doanh thu khoảng 350 tỷ đồng và LNST khoảng 15 tỷ đồng mỗi năm.

Hơn nữa, đóng góp doanh thu từ Thủy điện Thác Bà (TBC) cũng tăng 15,5% so với cùng kỳ đạt 222 tỷ đồng nhờ lượng nước tại các hồ chứa trong quý 3 lớn hơn theo đó cho sản lượng điện lớn hơn, là 54,6 triệu kWh, tăng 86% so với Q3 năm ngoái.

Tỷ suất lợi nhuận gộp giảm nhẹ – Tỷ suất lợi nhuận gộp giảm nhẹ xuống 31,7% so với mức 32,2% trong cùng kỳ năm ngoái, theo đó lợi nhuận gộp đạt 747 tỷ đồng (tăng 17% so với cùng kỳ) tuy nhiên không có số liệu cụ thể về tỷ suất lợi nhuận gộp cho từng mảng kinh doanh.

Thu nhập cổ tức lớn theo đó thu nhập tài chính thuần tăng mạnh – Thu nhập tài chính thuần tăng mạnh đạt 464 tỷ đồng (tăng 86% so với cùng kỳ) nhờ lãi tiền gửi, thu nhập cổ tức và lãi từ bán các khoản đầu tư tăng. Trong 9 tháng đầu năm, REE đã nhận 415 tỷ đồng (tăng 57,2% so với cùng kỳ) cổ tức, chủ yếu từ các công ty liên kết như VIID (77,6 tỷ đồng), PPC (178 tỷ đồng), TMP (72 tỷ đồng), nhà máy nước BOO Thủ Đức (21 tỷ đồng). Tuy nhiên, chúng tôi lưu ý rằng, để tránh hạch toán hai lần thu nhập cổ tức từ các công ty liên kết, số cổ tức này được khấu trừ khỏi mục lãi/lỗ từ các công ty liên kết, dẫn đến khoản lỗ lớn 385 tỷ đồng ở khoản mục này.

Lợi nhuận từ các công ty liên kết giảm – Trong khi đó, lợi nhuận từ các công ty liên kết của REE cũng giảm mạnh xuống 5,2 tỷ đồng so với 234 tỷ đồng trong cùng kỳ năm ngoái do ghi nhận lỗ khoảng 82 tỷ đồng từ PPC (mà REE sở hữu 23,54% cổ phần) và KQKD kém khả quan của các công ty thủy điện. PPC báo lỗ 350 tỷ đồng trong 9 tháng đầu năm do đồng Yên tăng giá dẫn đến khoản lỗ tỷ giá lớn. Tiếp đó, các công ty thủy điện ở khu vực phía Nam như Thủy điện Thác Mơ (TMP) và Thủy điện Srok Phu Miêng cũng cho KQKD kém do ảnh hưởng của hạn hán.

Về mảng nước, Nhà máy nước Thủ Đức 3 (REE nắm giữ 40% cổ phần) đã đi vào hoạt động từ tháng 12/2015 với công suất 160.000 m3/ngày, tương đương 53% công suất thiết kế. Dự án này dự kiến bắt đầu đóng góp lợi nhuận từ năm tới. Hiện tại, Nhà máy nước Tân Hiệp 2 (REE nắm 32% cổ phần) với tổng công suất 300.000 m3/ngày cũng đã đi vào hoạt động. Mặc dù vậy dự án này sẽ chưa thể cho lợi nhuận cho đến cuối năm sau.

Dự báo lợi nhuận năm 2016 giảm nhẹ 2,7% – điều chỉnh tăng dự báo doanh thu lên 3.011 tỷ đồng (tăng trưởng 14%) từ 2.755 tỷ đồng (tăng trưởng 4,2%) và LNST thuộc về cổ đông công ty mẹ lên 830 tỷ đồng (giảm 2,7%) từ 825 tỷ đồng (giảm 3%). Giả định như sau:

1) Dự báo doanh thu mảng cơ điện tăng trưởng 10% và đạt 1.433 tỷ đồng dựa trên tiến độ triển khai các dự án hiện tại. Trong khi đó kỳ vọng doanh thu từ Reetech đạt 636 tỷ đồng (tăng trưởng 10%) nhờ nhu cầu tăng lên. Sau đó, dự báo doanh thu thuần mảng cho thuê văn phòng đạt 526 tỷ đồng (tăng trưởng 3%).

2) Ước tính lợi nhuận gộp đạt 961 tỷ đồng (tăng trưởng 8%) với tỷ suất lợi nhuận gộp đạt 31,9% (năm ngoái là 33,7%).

3) Kỳ vọng TBC sẽ đóng góp 276 tỷ đồng doanh thu (tăng 10%) và 119 tỷ đồng LNST (tăng 3%); DTV đóng góp 140 tỷ đồng doanh thu và 6 tỷ đồng LNST. Ước tính cổ tức và lợi nhuận từ công ty liên kết sẽ đạt 263 tỷ đồng (giảm 29,3%), chủ yếu từ PPC, TMP, VIID và nhà máy nước BOO Thủ Đức.

Theo đó dự báo LNST thuộc về cổ đông công ty mẹ năm 2016 đạt 830 tỷ đồng (giảm 2,7%); EPS đạt 2.623đ. Tại thị giá hiện tại, cổ phiếu REE có P/E dự phóng là 8,2 lần và P/B dự phóng là 1 lần.

Cho năm 2017, dự báo LNST thuộc về cổ đông công ty mẹ tăng trưởng mạnh, tăng trưởng 26,3% – Dự báo doanh thu thuần đạt 3.320 tỷ đồng (tăng trưởng 10,3%) và LNST thuộc về cổ đông công ty mẹ đạt 1.048 tỷ đồng (tăng trưởng 26,3%). Dự báo dựa trên những giả định sau:

1) Giả định các mảng kinh doanh chủ chốt sẽ tăng trưởng nhẹ với mảng cơ điện tăng trưởng 3%, Reetech tăng trưởng 5% và cho thuê văn phòng tăng trưởng 2%. Trong khi đó dự báo doanh thu từ mảng điện sẽ tăng trưởng 54% nhờ hợp nhất nguyên năm đối với DTV.

2) Giả định tỷ suất lợi nhuận gộp đạt 31%; theo đó lợi nhuận gộp đạt 1.027 tỷ đồng (tăng trưởng 6,8%). Dự báo lợi nhuận đóng góp từ công ty liên kết sẽ tăng lên 449 tỷ đồng (tăng trưởng 71%) nhờ (1) KQKD của PPC có sự khởi sắc mạnh mẽ nhờ hợp đồng mua bán điện ký cho nhà máy Phả Lại 1; (2) tác động của La Nina đối với các nhà máy thủy điện miền trung, cụ thể là cải thiện điều kiện thủy văn và nâng cao sản lượng điện sản xuất và (3) nhà máy nước Thủ Đức 3 dự kiến sẽ bắt đầu đem lại lợi nhuận.

Theo đó, dự báo EPS dự phóng năm 2017 đạt 3.313đ; P/E dự phóng đạt 6,5 lần và P/B dự phóng là 0,9 lần.

Danh mục đầu tư của REE có kết quả không đồng đều – đến cuối Q3, giá trị danh mục đầu tư của REE giảm 2,6% so với đầu năm xuống còn 4.346 tỷ đồng (bằng 43% tổng tài sản), trong đó mảng điện đóng góp 62% vào tổng danh mục đầu tư, mảng nước đóng góp 15%, mảng BĐS đóng góp 9%, than đóng góp 4%, các mảng khác đóng góp 10%. Ước tính ROI đầu tư vào mảng điện là khoảng 6% và mảng nước là khoảng 8%.

REE có tình hình tài chính lành mạnh với tổng lượng tiền mặt và tiền gửi ngắn hạn tại ngân hàng là 1.363 tỷ đồng (giảm 20% so với đầu năm) trong khi tổng nợ là 1.144 tỷ đồng (tăng 15,4% so với đầu năm); theo đó tỷ lệ nợ/vốn chủ sở hữu chỉ là 0,16 lần.

Room hiện đã đầy và hiện công ty chưa có kế hoạch nới room – Hiện, room đã đầy và công ty chưa có kế hoạch nới room lên 100% do BĐS là một trong những lĩnh vực kinh doanh có điều kiện đối với NĐTNN. Theo đó, REE sẽ theo dõi và chờ thêm hướng dẫn từ chính phủ. Trong trường hợp công ty cần tăng vốn, thì công ty sẽ xem xét nới room.

Quan điểm đầu tư – Nâng đánh giá từ Nắm giữ lên Khả quan. Định giá hiện đã rẻ với P/E dự phóng năm 2017 là 6,5 lần. KQKD năm 2016 bị ảnh hưởng do mảng điện có kết quả kém với PPC bị lỗ tỷ giá và các công ty thủy điện bị ảnh hưởng từ hạn hán. Tuy nhiên triển vọng năm sau tích cực hơn nhờ lợi nhuận từ mảng dịch vụ tiện ích (điện, nước) sẽ được cải thiện nhờ hạn hán chấm dứt và PPC sẽ có sự khởi sắc mạnh mẽ. Và mảng nước sẽ bắt đầu đóng góp lợi nhuận ổn định với những dự án hoàn tất gần đây đi vào hoạt động. Tuy vậy trong trung và dài hạn thì đóng góp thấp từ các công ty liên kết và rủi ro tỷ giá vẫn là vấn đề cần lưu tâm. Tuy nhiên những điều này có vẻ hiện đã được phản ánh phần lớn vào giá cổ phiếu.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và giảm với HAG; HNG; BFC; DPM; GTN và VHC giảm trong khi PAN và SBT đóng cửa tại tham chiếu. BHS và VFG tăng.

- Cổ phiếu ngành dược phẩm biến động trái chiều với DHG & DMC giảm trong khi IMP & TRA tăng.

- Cổ phiếu ngành tiện ích, logistic và vận tải biến động trái chiều với NT2 giảm trong khi PPC & VSH tăng. ACV giảm và NCT; GMD và VSC cũng giảm. VNS giảm. (Nguồn: HSC)

Nhà đầu tư nước ngoài tiếp tục giao dịch khá tiêu cực trong phiên hôm nay. Tính chung cả hai sàn, họ bán ròng hơn 9,9 triệu cổ phiếu, tương ứng giá trị bán ròng trên 252,6 tỷ đồng. Trên sàn HOSE, khối ngoại bán ròng phiên thứ 9 liên tiếp, với giá trị bán ròng đạt hơn 255,6 tỷ đồng (giảm 34% so với phiên trước). Như vậy, chỉ trong 9 phiên giao dịch gần đây, họ đã bán ròng tổng cộng 1.666 tỷ đồng. Tương tự như các phiên trước, VNM vẫn dẫn đầu giá trị bán ròng với hơn 61 tỷ đồng và nâng giá trị bán ròng trong 8 phiên giao dịch gần đây lên con số 955 tỷ đồng. Bên cạnh đó, VIC và MSN cũng bị bán ròng lần lượt 34,4 tỷ đồng và 18,6 tỷ đồng. Trong khi đó, LIX được mua ròng mạnh nhất, tuy nhiên giá trị chỉ đạt gần 2,3 tỷ đồng. Trên sàn HNX, khối ngoại giao dịch khá ảm đạm, họ mua ròng trở lại hơn 3 tỷ đồng. Trong khi PVS được mua ròng trở lại hơn 2,4 tỷ đồng thì VCG bị bán ròng 1,9 tỷ đồng. Ngoài ra không có mã nào có giá trị giao dịch ròng đạt 1 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Quy mô của quỹ V.N.M ETF nhanh chóng giảm về 20,45 triệu ccq sau khi NĐT rút ròng mạnh 450.000 ccq trong phiên 28/11. Ngoài ra, NAV cũng giảm mạnh -1,87% khiến tổng tài sản của quỹ nhanh chóng giảm về xấp xỉ 277 triệu USD (giảm gần 4% so với phiên cuối tuần trước). Mức discount hiện tại còn -2,3% khi giá giảm -1,49% về vùng giá thấp hồi đầu năm, 13,23 USD/ccq. Giá chứng chỉ DB ETF tiếp tục giảm mạnh -2,71% về còn 20,85 EUR/ccq. Tại ngày giao dịch trước đó quy mô tiếp tục được duy trì với mức discount tăng lên -2,59%.

4. Sự kiện nổi bật ngày mai (30/11/2016):

30/11/2016 FCN Giao dịch bổ sung – 2,000,000 CP

30/11/2016 VCB Giao dịch bổ sung – 932.748.241 CP

30/11/2016 NFC Trả cổ tức năm 2016 bằng tiền, 700 đồng/CP

30/11/2016 TDW Trả cổ tức năm 2016 bằng tiền, 1,900 đồng/CP

30/11/2016 DHT Trả cổ tức năm 2016 bằng tiền, 2,000 đồng/CP

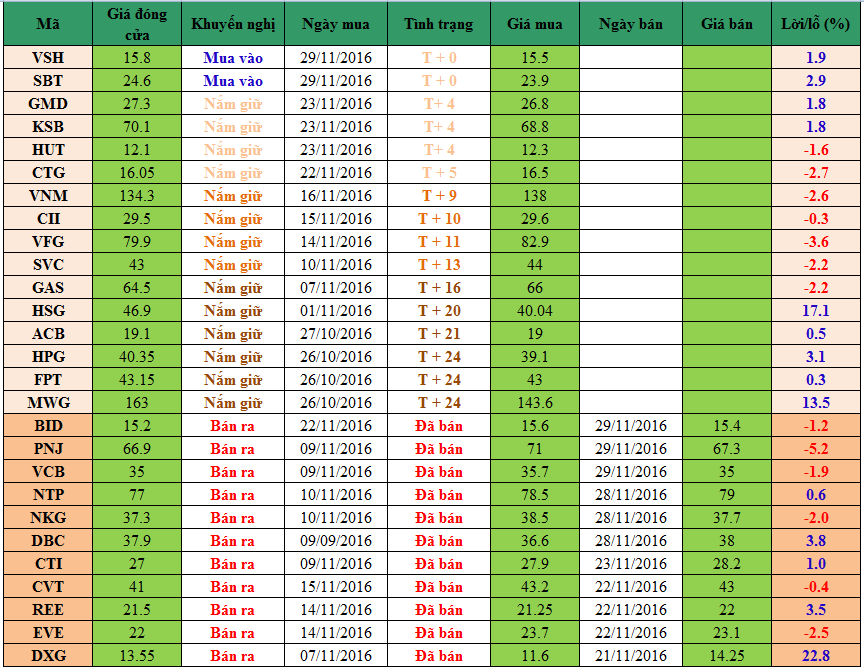

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com