1. Nhận định thị trường:

VN-Index hồi phục phiên thứ hai liên tiếp lên 608,11 điểm, tăng nhẹ 3,77 điểm (tương ứng 0,62%) với khối lượng giao dịch khớp lệnh đạt gần 90 triệu cổ phiếu.

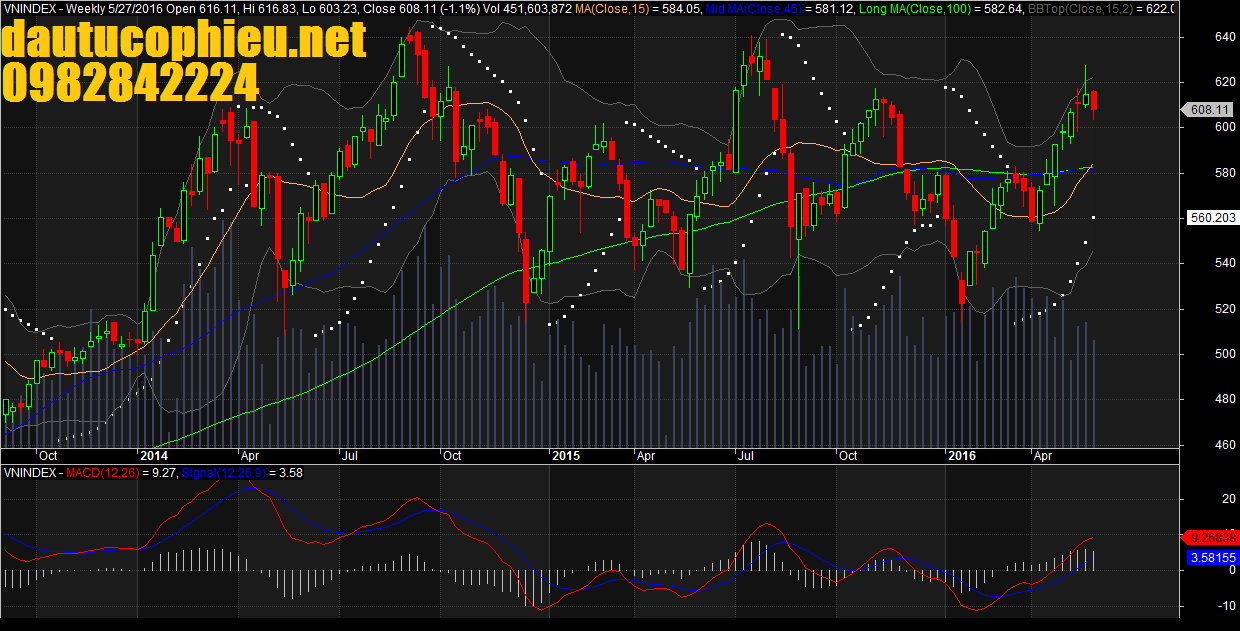

Đồ thị tuần VN-Index ngày 27/05/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 27/05/2016. Nguồn: Amibroker

Kết thúc phiên giao dịch, VN-Index hình thành cây nến xanh với bóng trên dài hơn thể hiện tâm lý thị trường đã có sự chuyển biến tích cực hơn. Bên cạnh đó, VN-Index cũng tiến sát ngưỡng MA26 ở quanh ngưỡng 604 điểm và bật tăng trở lại cho thấy sự hỗ trợ của MA26 đang được phát huy.

Dù VN-Index tăng điểm nhưng các tín hiệu đảo chiều tăng vẫn chưa rõ nét. Mẫu hình nến Harami hình thành trong phiên giao dịch hôm nay vẫn cần phải xác nhận lại. Bên cạnh đó, khối lượng giao dịch vẫn chưa có sự cải thiện đáng kể, nên hiệu ứng của mẫu hình cũng có phần hạn chế. Tuy nhiên, viêc các chỉ báo dao động (W%R, STO) đã ở vào trạng thái quá bán và đang có dấu hiệu tăng điểm trở lại sẽ là những yếu tố hỗ trợ cho diễn biến của chỉ số trong một vài phiên kế tiếp.

Trên đồ thị tuần, chỉ số cũng đang phải đối mặt với một nhịp “nghỉ” sau 7 tuần tăng điểm liên tiếp, mẫu hình nến đảo chiều giảm Bearish Engulfing đã hình thành trên đồ thị tuần của VN-Index. Do đó, chỉ số có thể tiếp đà hưng phấn quay lên test lại ngưỡng 610 điểm trong phiên giao dịch đầu tuần tới, nhưng nhiều khả năng chỉ số sẽ phải quay lại tìm kiếm lực hỗ trợ vững chắc hơn ở quanh ngưỡng 600 điểm. Các chỉ báo dao động (W%R, STO) và đường MFI đã quay đầu giảm điểm và rời khỏi vùng quá mua.

Trên cơ sở đó, Nhật Cường cho rằng chỉ số VN-Index có thể sẽ tiếp tục hồi phục trong các phiên giao dịch đầu tuần tới và dòng tiền sẽ tiếp tục phân hóa rõ nét. Điểm tích cực là dòng tiền chưa có động thái rút ra khỏi thị trường và hướng vào các cổ phiếu chưa tăng mạnh trong thời gian vừa qua. Tuy nhiên, áp lực bán trên nhóm cổ phiếu Largecaps chưa có dấu hiệu suy yếu cho nên các nhà đầu tư chưa nên mua vào nhóm cổ phiếu này.

Hệ thống chỉ báo xu hướng vẫn duy trì mức giảm xu hướng ngắn hạn của chỉ số VN-Index. Do đó, các nhà đầu tư ngắn hạn chưa nên mua vào nhóm cổ phiếu Largecaps và hướng theo sự dịch chuyển của dòng tiền ở nhóm cổ phiếu Midcaps và Smallcaps. Đồng thời, các nhà đầu tư không nên bán hết toàn bộ danh mục vì cơ hội tìm kiếm lợi nhuận vẫn còn khá lớn.

2. Điểm nhấn phiên giao dịch ngày 27/05/2016:

Thị trường khởi động với sự thận trọng từ phiên ngày 26/5 cùng giá dầu giảm nhẹ sau khi chạm mốc 50 USD/thùng đêm qua. Tuy nhiên, với sự dẫn dắt của các cổ phiếu ngân hàng, chứng khoán, VN-Index đã tăng tốt cho đến hết phiên với số mã tăng chiếm áp đảo. Điểm không tích cực nằm ở việc dòng tiền vào thị trường khá khiêm tốn, giá trị giao dịch lùi về mức thấp nhất trong vòng một tháng. VNM ETF premium 0,66%.

Các NĐTNN tiếp tục mua ròng trên cả hai sàn, giá trị mua ròng trên sàn HOSE là +92 tỷ đồng và trên sàn HNX là +12,5 tỷ đồng. MBB là cổ phiếu được khối ngoại mua vào tích cực nhất với giá trị mua ròng là +33,4 tỷ đồng, tiếp đến là SSI, VIC, PVD và CTG. Ở chiều ngược lại, MSN, HAG, DPM là những mã bị bán ròng nhiều nhất nhưng giá trị bán ròng không đáng kể.

Hoạt động cơ cấu danh mục của hai ETF cũng sắp diễn ra, ngày thứ 3 của tuần tới là ngày các ETF sẽ chốt số liệu để thực hiện việc cơ cấu danh mục. Tuy nhiên chuyên viên thấy NĐT ít còn quan tâm tới sự kiên này như trước kia, nguyên nhân có lẽ xuất phát từ việc tìm kiếm lợi từ các kỳ cơ cấu danh mục của hai ETF không còn hấp dẫn. Cho kỳ cơ cấu sắp tới chuyên viên dự đoán Market Vector Vietnam ETF sẽ không thêm vào cũng như loại ra cổ phiếu nào của Việt Nam, còn đối với db x-trackers FTSE Vietnam UCITS ETF, chuyên viên dự đoán quỹ này có thể sẽ thêm vào cổ phiếu GTN và không loại ra bất cứ cổ phiếu nào.

3. Thông tin Doanh nghiệp:

AAA: Công ty Cổ phần Nhựa và Môi trƣờng xanh An Phát (AAA: HNX): Cập nhật kết quả kinh doanh quý 1/2016

AAA công bố kết quả kinh doanh ấn tượng với sản lượng đầu ra đạt 11.955 tấn (+47,2% so với cùng kỳ năm trước) và doanh thu đạt 423,6 tỷ đồng (+33% so với cùng kỳ năm trước). Lợi nhuận ròng đạt 28,5 tỷ đồng, cao nhất kể từ năm 2011. Tỷ suất lợi nhuận ròng đạt 6,7%, cao hơn nhiều so với quý 4/2015 (4,2%).

Doanh thu tăng nhờ sản lượng đầu ra tăng khi công ty nhận được nhiều đơn hàng, đặc biệt là từ khách hàng Nhật Bản. Tỷ suất lợi nhuận gộp cải thiện từ 12,4% trong quý 4/2015 lên 13,3% trong quý 1/2016 nhờ (1) tăng trưởng sản lượng đầu ra và (2) hoạt động ổn định sau khi chịu ảnh hưởng do giá dầu lao dốc từ cuối năm 2014. Thực tế, chi phí đóng gói đối với sản phẩm bao bì nhựa trước đây được ghi nhận vào chi phí bán hàng nhưng kể từ quý 1/2016 sẽ được ghi nhận vào giá vốn hàng bán. Chi phí chiếm 1,5% doanh thu, do đó, tỷ suất lợi nhuận gộp của AAA trong quý 1/2016 thực tế đã cải thiện ~2,5% so với quý trước.

Trong quý 2, AAA ước tính doanh thu và lợi nhuận ròng có thể đạt 500 tỷ đồng (35% so với cùng kỳ năm trước) và 28-30 tỷ đồng (cao gấp 5 lần so với quý 2/2015). Chuyên viên tin rằng kế hoạch này là khả thi. Trong T5/2016, công ty ước tính sản lượng sản xuất đầu ra sẽ đạt 4,1 nghìn tấn (so với trung bình năm trước là 3 nghìn tấn), mức cao nhất trong lịch sử.

Điều chỉnh chứng quyền và thời gian hạn chế chuyển nhƣợng cổ phiếu ESOP

Nhận thấy quan ngại về rủi ro pha loãng khi công ty phát hành 2,4 triệu cổ phiếu ESOP trong tháng 5/2016 và chứng quyền sẽ hết hạn vào tháng 12/2016, ban lãnh đạo đã thảo luận với nhân viên công ty và người nắm giữ chứng quyền và đạt được thay đổi mới:

– 2,4 triệu cổ phiếu ESOP sẽ có thời gian hạn chế chuyển nhượng trong 1 năm đến giữa năm 2017 thay vì tự do chuyển nhượng như đã thông qua tại ĐHCĐ

– 24,5 triệu chứng quyền (trong 30 triệu chứng quyền (chiếm 50% số lượng cổ phiếu đang lưu hành) sẽ chưa chuyển đổi cho đến tháng 6/2018

Do đó, Chuyên viên cho rằng trong 2 năm tới, rủi ro pha loãng của AAA sẽ giảm đáng kể. Hiện tại, vốn điều lệ của công ty là 520 tỷ đồng và sẽ tăng lên 575 tỷ đồng trong năm 2017 và chỉ tăng lên 820 tỷ đồng vào năm 2018. Theo ban lãnh đạo, vốn điều lệ tăng tỷ lệ thuận với đà tăng công suất nhà máy số 6 khi công ty ước tính nhà máy sẽ đạt công suất tối đa vào năm 2018.

Triển vọng năm 2016-2017

Khi lợi nhuận cao hơn ước tính ban đầu của Chuyên viên (23-25 tỷ đồng trong quý 1/2016) và tỷ suất lợi nhuận cải thiện, Chuyên viên điều chỉnh tăng ước tính năm 2016 lên 2.139 tỷ đồng (+32,5% so với năm trước) và 110 tỷ đồng (+174% so với năm trước), tương ứng EPS 2016 là 1.936 đồng.

Kể từ tháng 6/2016, nhà máy số 6 sẽ bắt đầu giai đoạn thử nghiệm. Chuyên viên không tính sản lượng đầu ra này vào ước tính năm 2016. Chuyên viên duy trì ước tính trong đó nhà máy sẽ hoạt động 50% công suất vào năm 2017 và hoạt động hết công suất vào năm 2018.

Chuyên viên ước tính sản lượng đầu ra năm 2017 sẽ đạt 64 nghìn tấn, tăng 39% so với năm 2016 và doanh thu và lợi nhuận ròng có thể đạt 3.089 tỷ đồng (+44,4% so với năm 2016) và 159 tỷ đồng (+45% so với năm 2016), tương ứng EPS là 2.522 đồng.

Quan điểm đầu tư

Ở mức giá hiện tại là 24.800 đồng/cp, AAA đang giao dịch tại PE và PB 2016 là 12,8x và 1,4x cao hơn so với dữ liệu lịch sử (7x trong 3 năm qua). Mặc dù vậy, yếu tố cơ bản của AAA thay đổi nhiều nhờ thâm nhập thành công vào thị trường Nhật Bản và trở thành một trong hai nhà sản xuất bao bì nhựa lớn nhất châu Á. Công ty hiện đang tăng năng suất và doanh thu, lợi nhuận ước tính tăng đáng kể trong 3 năm tới. Thêm vào đó, AAA đang giao dịch tại mức giá thấp hơn so với các công ty cùng ngành tại Thái Lan (PE là 14x và PB là 2x). Chuyên viên đang điều chỉnh tăng giá mục tiêu 1 năm đối với AAA, cho thấy tiềm năng dài hạn hơn so với triển vọng năm 2016. Ở thời điểm hiện tại, Chuyên viên khuyến nghị NẮM GIỮ cổ phiếu AAA.

—————————

ACB: Nợ xấu được giải quyết ổn định nhưng Ngân hàng không thể hiện mong muốn xử lý tài sản xấu trước kế hoạch – Cập nhật

Chuyên viên khuyến nghị giá mục tiêu và khuyến nghị KHẢ QUAN cho ACB khi ngân hàng đã ghi nhận mức tăng trưởng LNTT và LNST lần lượt 8,3% và 10,5%, trong khi vẫn thực hiện cam kết dọn dẹp tài sản xấu trên bảng cân đối kế toán.

Các chỉ số cốt lõi của ngân hàng trong quý 1/2016 cho những cải thiện đáng kể. Tăng trưởng tín dụng quý 1/2016 là 7,6%, mức tăng trưởng quý 1 cao nhất kể từ năm 2009, và tỷ lệ lãi cận biên (NIM) tăng đạt 3,2% từ mức 3,1% của cả năm 2015 và quý 1/2015.

Diễn biến tài chính tích cực cho phép ACB “gia tăng” khoản chi phí dự phòng. ACB đã ghi nhận dự phòng 200 tỷ đồng trong quý 1/2016 lên quan đến khoản nợ của “nhóm 6 công ty”. Tuy nhiên, ngân hàng vẫn có thể tạo ra mức tăng trưởng lợi nhuận 8% so với cùng kỳ.

Trong quá khứ, ACB đã từng không thực hiện được các giải pháp xử lý liên quan đến khoản nợ của “nhóm 6 công ty”, tuy nhiên ngân hàng đang quyết tâm giải quyết vần đề này. Kế hoạch của ACB trong năm 2016 là giải quyết ít nhất 1.000 tỷ đồng, trong đó 200 tỷ đồng đã được ghi nhận dự phòng và ít nhất 100 tỷ đồng đã được thu hồi trong quý 1/2016. Một nguồn tin không chính thức cho biết ngân hàng đã tích cực thanh lý tài sản thế chấp và thu hồi nợ từ nhóm các công ty này. Tuy nhiên, dù ACB có khả năng giải quyết hết khoản nợ trước năm 2018, nhưng kinh nghiệm từ năm 2015 khiến Chuyên viên thận trọng và không khuyến nghị MUA đối với ACB ở thời điểm hiện tại.

Cơ cấu sở hữu của ACB có vẻ như vẫn không thay đổi nhiều. Sự thay đổi chỉ diễn ra khi giá cổ phiếu tăng mạnh , trong khi NĐT cá nhân vẫn chưa cho thấy sự quan tâm đối với cổ phiếu ACB, trong khi các NĐT tổ chức vẫn chưa thể mua được cổ phiếu.

—————————

GMD: Gemadept (GMD-HSX) – Giá cổ phiếu đã phản ánh triển vọng năm 2016

Là một doanh nghiệp niêm yết đầu ngành hoạt động trong lĩnh vực đánh giá có tiềm năng tăng trưởng lớn là logistics, những chuyển biến trong hoạt động kinh doanh của CTCP Gemadept (GMD-HSX) luôn được giới đầu tư hết sức quan tâm. Trong lần cập nhật này, chuyên viên xin đề cập về triển vọng kinh doanh và mức định giá hợp lý của cổ phiếu GMD trong năm 2016.

Về KQKD năm 2015, GMD đạt 3.593 tỷ doanh thu (tăng 19,1% yoy) và LNST (sau CĐTS) đạt 402 tỷ đồng (giảm 24,2% yoy) tương đương với EPS gần 3.190đ. Nếu không tính lợi nhuận chuyển nhượng cao ốc Gemadept gần 630 tỷ trong năm 2014 thì LNST 2015 tăng gần 8 lần so với cùng kỳ. Khai thác cảng là động lực tăng trưởng chính, trong đó, hiệu suất khai thác trên 90% của cảng Nam Hải Đình Vũ (2014 ~ 60%) và doanh thu lưu hàng lạnh tại khu vực cảng Hải Phòng tăng đột biến đẩy đóng góp của mảng này trong tổng LNG lên 74,7% từ 64% năm 2014. Hoạt động cốt lõi thứ hai là logistics tuy ghi nhận doanh số tương đương cùng kỳ nhưng hiệu quả đang ngày càng cải thiện nhờ vào tận dụng cơ sở vật chất đang khai thác để tăng cường các dịch vụ tích hợp cho khách hàng.

Trong năm 2016, GMD đặt kế hoạch chỉ tiêu doanh thu 3.700 tỷ đồng (tăng 3% yoy) và LNTT là 430 (giảm 15% so với TH2015). Mặc dù hàng hóa thông quan năm 2016 đánh giá sẽ tiếp tục tăng trưởng khả quan (12-15%), GMD có lý để thận trọng do khả năng doanh thu lưu hàng lạnh có tiếp tục tạo ra sự đột biến phụ thuộc rất nhiều vào chính sách biên mậu của Trung Quốc. Theo đó, mảng khai thác cảng kỳ vọng tiếp tục là đầu kéo cho KQKD của Công ty. Với vị trí thuận lợi và dư địa khai thác có thể mở rộng, cảng Nam Hải Đình Vũ với chỉ tiêu thông quan 530.000Teus trong năm 2016 (bằng 106% công suất) sẽ là động lực tăng trưởng chính cho nhóm cảng của GMD. Chuyên viên cho rằng vị trí thuận lợi của Cảng NHĐV và danh mục khách hàng chủ tàu khá đa dạng (trên 12 hãng tàu) giúp hàng hóa thông quan qua cảng tăng trưởng bền vững hơn các cảng đối thủ. Điều này minh chứng khá rõ khi hàng hóa qua cảng NHĐV 4 tháng đầu năm tăng 10% so với cùng kỳ trong khi các cảng khác ở Hải Phòng ghi nhận mức sụt giảm chung do hàng hóa XNK nguồn gốc Trung Quốc suy yếu. Kết thúc Q1/2016, GMD ghi nhận 848,3 tỷ đồng (+4% yoy) và LNST (sau CĐTS) đạt 68,7 tỷ đồng (+4%yoy). Với việc tỉ giá USD/VND ổn định giúp GMD không phải ghi nhận khoản lỗ tỉ giá từ dư nợ vay ngoại tệ, nếu loại trừ khoản lỗ do thanh lý tài sản (tàu biển) ~52 tỷ đồng thì LNST Q1/2016 của GMD sẽ phải tăng gần 45% so với cùng kỳ.

Nhằm chuẩn bị cho giai đoạn giao thương hàng hóa tăng trưởng mạnh từ 2018, GMD cuối năm 2015 đã hoàn thành và đưa vào khai thác Trung tâm phân phối (TTPP) thứ 3 ở Sóng Thần – nâng tổng diện tích TTPP lên 120.000 m2. Việc khai thác hiệu quả năng lực kho bãi tăng thêm sẽ giúp doanh số và LN mảng logistics của GMD tăng trưởng trong năm 2016. Trong năm nay, GMD tiếp tục thi công hai dự án trọng điểm gồm (1) ICD Nam Hải với diện tích 21ha (Hải Phòng) giúp giảm tải hàng hóa, qua đó, gia tăng công suất thông quan cho cảng NHĐV và (2) dự án Mekong Logistics liên doanh với đối tác thủy sản Minh Phú. Ngoài ra , Công ty đang có kế hoạch tái khởi động lại dự án cảng nước sâu Gemalink Cái Mép (hoàn thành 39% khối lượng và giãn tiến độ đầu tư từ 2012). Để giai đoạn 1 đi vào hoạt động (công suất ~1,2 triệu Teus), dự án cảng này cần bơm thêm khoảng 200 triệu USD. Theo đánh giá của Chuyên viên, mặc dù Gemalink có luồng lạch và chiều dài bến có thể tiếp tàu container đến 200 nghìn tấn, tuy nhiên, triển vọng về nguồn hàng hóa ở Việt Nam và các quốc gia lân cận đủ để tàu mẹ có thể mở tuyến lâu dài đến Cái Mép cần nhiều thời gian hơn. Do đó, dự án này là khá dài hơi và GMD chắc chắn sẽ phải đánh giá một cách cẩn thận về tính hiệu quả trong việc quyết định đi tiếp với dự án lớn này.

Với hệ thống tài sản lớn (kho bãi, cảng, vận tải bộ-thủy) trải dài Bắc –Nam, mạng lưới khách hàng rộng lớn và nhãn hiệu lâu năm, GMD được Chuyên viên đánh giá là một trong số ít các doanh nghiệp nội có khả năng cạnh tranh với các đối thủ mạnh nước ngoài trong giai đoạn hội nhập sâu rộng của Việt Nam sắp tới. KQKD cốt lõi tiếp tục tăng trưởng tốt, mạnh dạn đầu tư mở rộng hệ thống hạ tầng kho vận ở các địa bàn trọng điểm và những tín hiệu phát đi của BLĐ GMD trong việc tái cấu trúc các mảng kinh doanh không cốt lõi tuy có dài hơi là những yếu tố căn cơ cho GMD phát triển thành doanh nghiệp “1 tỉ đô” vào năm 2020 như đặt ra. Bên cạnh đó, Chuyên viên cũng quan ngại về rủi ro pha loãng của GMD khi khoản vay trái phiếu chuyển đổi 40 triệu USD sẽ đáo hạn vào Q2/2017 và trái chủ thực hiện chuyển đổi. Với cẩn trọng cần thiết, Chuyên viên dự báo LNST 2016 (sau CĐTS) của GMD sẽ tăng trưởng nhẹ 2,2% so với năm 2015, tương ứng với EPS 2016 (đã trừ CP phúc lợi) là 2.180đ – tính trên số lượng cổ phiếu sau khi chia cổ phiếu thưởng. Như vậy, cổ phiếu GMD hiện đang giao dịch với P/E forward 12,8x – phù hợp cho một doanh nghiệp đầu ngành. Với các phân tích trên, Chuyên viên giữ quan điểm “ Trung Lập” đối với GMD ở mức giá hiện tại cho triển vọng 2016.

—————————

HPG: Giá thép xây dựng tăng nhờ hỗ trợ của Chính phủ; Hòa Phát nỗ lực đa dạng hóa ngành nghề kinh doanh – Cập nhật

Chuyên viên điều chỉnh giá mục tiêu dành cho CTCP Tập đoàn Hòa Phát (HPG) tăng 14% và giữ khuyến nghị KHẢ QUAN vì LNST từ hoạt động cốt lõi tăng trưởng mạnh và giá bán trung bình tăng.

KQLN Quý 1 đầy ấn tượng với doanh thu từ thép xây dựng cao hơn so với dự kiến. LNST từ hoạt động cốt lõi (không tính BĐS và thức ăn chăn nuôi) trong Quý 1/2016 tăng mạnh 68,6% so với cùng kỳ năm ngoái chủ yếu nhờ sản lượng tăng trưởng 38% và giá bán trung bình có tín hiệu chuyển biến tích cực từ đầu tháng 03/2016 nhờ Quyết định 862/QĐ-BCT về việc áp thuế bảo hộ tạm thời đối với phôi thép và thép dài nhập khẩu. Tổng cộng, biên lợi nhuận ròng lĩnh vực thép tăng từ 10,5% lên 14,9% so với cùng kỳ năm ngoái.

Chuyên viên điều chỉnh giá bán trung bình thép xây dựng tăng 5,4% lên 9,8 triệu VND/tấn cho năm 2016, và sau đó tăng 3%/năm. Chuyên viên cho rằng thuế chống bán phá giá dành cho thép Trung Quốc nhiều khả năng sẽ được áp dụng lâu dài, qua đó hỗ trợ mạnh thép xây dựng trong nước. Ngoài ra, theo dự báo của Chuyên viên, giá quặng sắt tăng dần đều sẽ khiến giá bán trung bình của thép xây dựng trong nước tăng theo vì giá hai mặt hàng này tương quan cao. Biên lợi nhuận gộp của thép xây dựng sẽ tăng từ 18,3% năm 2015 lên 20,1% năm 2016 nhờ giá bán trung bình thép xây dựng dự báo sẽ tăng 5,4% so với báo cáo trước của Chuyên viên, chỉ thấp hơn 6,7% (thay vì 11,4% như trong báo cáo trước) và giá quặng sắt giảm 7% so với cùng kỳ năm ngoái.

Tháng 04/2016, HPT cho biết sẽ đầu tư sản xuất thép mạ kẽm, cung cấp 400.000 tấn thép cán nóng. Dự án này được đặt tại tỉnh Hưng Yên và dự kiến sẽ đáp ứng nhu cầu thép cán nóng (tăng trưởng 15%/năm) cũng như cung cấp nguyên liệu cho nhà máy ống thép của HPG tại Hưng Yên. Dự án dự kiến sẽ khởi công tháng 05/2016 và đi vào hoạt động thương mại đầu năm 2018. Tại ĐHCĐ, HPG đề cập trở lại việc mở rộng công suất thép sau hai năm không đề cập đến vấn đề này. Chuyên viên vẫn chưa phản ánh lợi nhuận của lĩnh vực này vào mô hình định giá.

Biên lợi nhuận gộp 2016 lĩnh vực thức ăn chăn nuôi chỉ đạt 7% nhưng sẽ dần cải thiện. HPG hiện đang đẩy nhanh việc tăng công suất thức ăn chăn nuôi lên 1 triệu tấn/năm và tiếp tục tin tưởng vào triển vọng ngành này với mục tiêu giành được 10% thị phần trong 10 năm tới. Với thành tích hoạt động của HPG và lợi thế về vốn đầu tư, Chuyên viên giả định lĩnh vực này năm 2016 sẽ đạt biên lợi nhuận gộp 7% và sẽ tăng dần lên 14% vào năm 2020.

Cổ tức tăng lên 1.500VND, lợi suất cổ tức 4,8%. Chuyên viên điều chỉnh tăng giả định cổ tức bằng tiền mặt 1.000VND lên 1.500VND vì trong Quý 2/2016, HPG sẽ trả cổ tức bằng 30% mệnh giá, trong đó 15% bằng tiền mặt và 15% bằng cổ phiếu cho năm 2015.

—————————

KBC: Bứt phá nhờ nhiều động lực ngắn hạn cộng với triển vọng lạc quan về doanh thu BĐS. Nâng đánh giá từ Khả quan lên Mua vào.

KBC đã bứt phá một cách thuyết phục ra khỏi biên độ biến động dài hạn do NĐT kỳ vọng việc tái cấu trúc lại mô hình kinh doanh sẽ cải thiện KQKD kể từ năm nay trở đi. Cụ thể là NĐT đã tỏ ra hưng phấn trước khả năng bán 6 ha đất tại KĐT Phú Ninh và trả cổ tức 20% bằng cổ phiếu; và đây là những động lực ngắn hạn đối với giá cổ phiếu KBC. Ngoài ra, còn có tin đồn về kế hoạch phát hành riêng lẻ 1.200 tỷ đồng cổ phiếu cho nhà đầu tư chiến lược và tác động pha loãng có lẽ sẽ chưa diễn ra nhanh như lo ngại. Một số thông tin vẫn có thể là đồn đoán vì công ty vẫn xác nhận vẫn chưa bán đất KĐT Phúc Ninh tuy nhiên Chuyên viên kỳ vọng công ty sẽ công bố sớm trong năm nay.

Nâng đánh giá từ Khả quan lên Mua vào – Giá cổ phiếu đã tăng 15,6% so với đầu năm và tăng 37% từ đáy 12 tháng. Chuyên viên dự báo công ty sẽ đạt LNST là 616 tỷ đồng (tăng trưởng 2,3%) theo báo cáo mới nhất của Chuyên viên. Theo đó EPS là 1.311đ và EPS điều chỉnh pha loãng là 897đ; P/E dự phóng là 11,2 lần và P/E dự phóng pha loãng là 16,5 lần. Chuyên viên thấy hiện thị giá đang thấp hơn 28% so với RNAV là 19.200đ/cp.

Nguồn doanh thu mới từ chuyển nhượng BĐS dự kiến sẽ đóng góp doanh thu năm 2016 trong khi một số dự án BĐS khác sẽ đem lại doanh thu cho các năm tiếp sau. Điều này giúp mở rộng phạm vi hoạt động kinh doanh cốt lõi từ cho thuê đất KCN, tuy vẫn có nguồn cầu cao nhưng thời gian đàm phán cho thuê từ khi ký Biên bản ghi nhớ đến khi ghi nhận doanh thu thường rất dài. Do vậy thị trường có vẻ đang đánh giá lại cổ phiếu KBC. Chuyên viên cũng cho rằng kế hoạch phát hành riêng lẻ sẽ được thu hồi làm giảm lo ngại về tác động pha loãng cổ phiếu.

—————————

NT2: Giá sàn mới sẽ không tác động đáng kể đối với KQLN 2016 – Cập nhật Chuyên viên điều chỉnh giảm nhẹ 2% đối với giá mục tiêu dành cho CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) nhưng giữ khuyến nghị KHẢ QUAN vì cho rằng nhà đầu tư đã phản ứng thái quá trước tác động của giá sàn mới dành cho khí đầu vào, khiến định giá hiện nay trở nên hấp dẫn. Tuy nhiên, dự báo lợi nhuận 2017 giảm do sản lượng thủy điện phục hồi khiến Chuyên viên không đưa ra khuyến nghị MUA.

Chuyên viên điều chỉnh giảm 10% dự báo KQLN 2016 do sản lượng tháng ba và tư thấp hơn so với dự kiến. Vì sản lượng tháng ba giảm 4% so với cùng kỳ năm ngoái và tháng tư không đổi, nên Chuyên viên hạ dự báo tăng trưởng sản lượng cả năm từ 8% xuống 3%. Một lý do khác là sản lượng thủy điện phục hồi vì tháng này mùa mưa bắt đầu, chấm dứt đợt hạn hán kéo dài.

Giá khí sàn mới sẽ không ảnh hưởng đến NT2 trước ngày 01/06. Ban lãnh đạo NT2 đã khẳng định phần giá khí đầu vào tăng thêm do việc áp dụng cơ chế giá sàn mới từ ngày 09/01 đến ngày 31/05/2016 sẽ hoàn toàn do Tập đoàn Điện lực Việt Nam sẽ bù đắp trực tiếp cho GAS khoản chênh lệch, nhờ vậy lợi nhuận của NT2 sẽ không bị ảnh hưởng. Chuyên viên điều chỉnh tăng 13% giả định giá khí đầu vào 2016 lên 4,3USD/MMBTU mặc dù giả định giá sàn của Chuyên viên tăng 32% từ 3,8USD/MMBTU lên 5,02USD/MMBTU vì việc tăng giá chỉ áp dụng trong bảy tháng. Ngay cả với mức sàn dành cho giá khí đầu vào mới, chênh lệch giữa giá điện và chi phí của NT2 trên thị trường phát điện cạnh tranh vẫn cao hơn 22% so với năm 2015. Hơn nữa, bất chấp việc áp dụng mức sàn mới đối với giá khí đầu vào, chi phí khí 2017 của NT2 vẫn thấp hơn 3% so với chi phí than của các nhà máy điện dùng than, cho thấy NT2 vẫn có lợi thế cạnh tranh lớn so với các nhà máy này. Điều này còn chưa tính đến mức phí mà các nhà máy điện than phải trả do khí thải CO2 trong các năm tới.

Nhiều khả năng giấy phép đầu tư nhà máy mới sẽ được cấp trong 6 tháng cuối năm, và sẽ hỗ trợ mạnh giá cổ phiếu. NT2 đang hợp tác với Viện Năng lượng Việt Nam về tính khả thi của nhà máy mới Nhơn Trạch 3, với mục đích đưa nhà máy này vào Quy hoạch Điện 7. Chuyên viên vẫn cho rằng dự án Nhơn Trạch 3 sẽ được cấp phép và sẽ khởi công trong 6 tháng cuối năm 2017, và giúp NT2 tăng gấp đôi suất khi đi vào hoạt động cuối năm 2020.

NT2 đang giao dịch thấp hơn 34% so với các công ty điện khác. NT2 hiện đang giao dịch với P/E trượt 12 tháng trên cơ sở EPS thường xuyên chỉ 6,1 lần, so với mức P/E trượt 12 tháng điều chỉnh trung bình của các nhà máy điện khác là 9,3 lần. Điều này hấp dẫn vì NT2 có ROE cao hơn và lợi suất cổ tức so với các công ty điện khác, cũng như khả năng được cấp phép cho nhà máy điện mới.

—————————

Sabeco đặt kế hoạch kinh doanh thận trọng cho 2016 tại ĐHCĐTN. Có khả năng sẽ có tiến triển ở kế hoạch niêm yết.

Chuyên viên thấy đã có sự thay đổi nhân sự lãnh đạo với tân Chủ tịch đã được bổ nhiệm từ Bộ Công thương. Trong khi đó nguyên Chủ tịch Sabeco lại được điều chuyển công tác về Bộ này đảm nhiệm công tác cổ phần hóa. Cho dù vậy thời gian thoái vốn và niêm yết vẫn chưa rõ ràng những Chuyên viên cảm thấy sẽ sớm có những tiến triển ở những vấn đề này. Công ty đặt kế hoạch lợi nhuận năm nay giữ nguyên so với năm ngoái trong khi Chuyên viên lạc quan hơn và dự báo LNST tăng trưởng 3,3%. Thuế tiêu thụ đặc biệt tăng cũng ảnh hưởng đến lợi nhuận.

Cổ phiếu Sabeco vẫn chỉ giao dịch trên OTC mặc dù vẫn có các block giao thỏa thuận lớn. Định giá gần đến mức hợp lý với P/E dự phóng là 17,4 lần. Trên thực tế nếu có tín hiệu về việc thoái vốn của nhà nước giá cổ phiếu có thể sẽ tăng mạnh trước kỳ vọng hiệu quả hoạt động sẽ được cải thiện trong tương lai.

Với giá cổ phiếu OTC là 89.000đ/cp, cổ phiếu Sabeco hiện giao dịch với P/E 2016 là 17,4 lần và EV/EBITDA là 10,2 lần, là mức định giá hợp lý theo quan điểm của chuyên viên.

4. Điểm nhấn tin tức trong ngày:

Quy định cắt cho vay margin đối với NĐTNN chỉ có tính chất luật hóa vì trên thực tế điều này đã vẫn luôn được thi hành.

Thông tư 203 lần đầu tiên quy định không cho phép NĐTNN giao dịch ký quỹ nhưng trên thực tế điều này đã vẫn luôn được thi hành từ trước – Theo Thông tư 203 có hiệu lực từ 1/7, NĐTNN không được phép giao dịch ký quỹ. Thông tư mới lần đầu tiên quy định về nội dung này. Tuy nhiên trên thực tế NĐTNN cũng đã không được vay margin do UBCKNN luôn chỉ đạo các công ty chứng khoán không cho vay margin với NĐT ngoại. Và hầu hết các công ty chứng khoán không cấp margin cho NĐTNN. Và cho đến nay mọi việc mới chỉ dừng ở sự chỉ đạo mà chưa có văn phản pháp lý quy định chính thức về vấn đề này.

Cho vay margin đối với NĐTNN trước đó đã không được phép thực hiện vì lý do đảm bảo chính sách quản lý ngoại hối của NHNN – trên thực tế, chỉ đạo của UBCKNN về việc không cấp margin cho NĐTNN xuất phát từ chính sách quản lý ngoại hối của NHNN, trong đó quy định rất chặt đối với hoạt động vay nợ của NĐTNN vì bất kỳ mục đích gì. Và cũng quy định cụ thể cho vay margin cho NĐTNN là không được phép nhằm giữ gìn dự trữ ngoại hối. Như vậy cho đến nay UBCKNN vẫn đang thực thi quy định của NHNN. Và hiện UBCKNN đơn giản là tự đưa ra quy định của riêng mình về vấn đề này nhằm cụ thể hóa hơn nữa các quy định.

Có lẽ có một số công ty chứng khoán nhỏ vẫn cho vay margin đối với NĐTNN nhưng mức độ cho vay nếu có sẽ không lớn – Sự thay đổi ở đây chỉ là một nội dung trên được chính thức đưa vào một thông tư của UBCKNN. Điều này về lý thuyết giúp UBCKNN thực thi nội dung này nghiêm ngặt hơn. Các công ty chứng khoán lớn vẫn thực thi việc không cho vay margin đối với NĐTNN một cách nghiêm chỉnh. Tuy nhiên có thể một số công ty chứng khoán nhỏ vẫn cho vay margin đối với khách hàng cá nhân nước ngoài. Tuy nhiên rõ ràng quy mô cho vay sẽ là không lớn.

NĐTNN đóng góp 12-15% GTGD bình quân với khoảng 95% là từ khách hàng tổ chức, là đối tượng khách hàng không được phép vay margin. Như vậy theo ước tính của Chuyên viên, chỉ còn khoảng 0,6-0,8% GTGD bình quân là xuất phát từ NĐT cá nhân nước ngoài. Và có lẽ chỉ có một phần rất nhỏ trong số này có vay margin. Chuyên viên nói “có lẽ” là vì hiện chưa có dấu hiệu trực tiếp nào cho thấy NĐT cá nhân nước ngoài vay margin. Và điều này cho thấy có lẽ chỉ số một số lượng rất nhỏ NĐT cá nhân nước ngoài có vay margin. Nói cách khác là không đáng kể.

Cho dù vậy việc thông tư được công bố sẽ là cơ sở cho một số NĐT với tâm lý lo ngại bán ra – Mức độ cho vay margin đã tăng đần trong vài tháng qua và mức độ margin quan sát được hiện đang sát mức cao nhất từ trước đến nay. Số liệu tổng lượng margin được công bố nhưng không thường xuyên; có khả năng vào khoảng 21-23 nghìn tỷ đồng (trên 1 tỷ USD). Và margin tập trung nhiều hơn vào các mã bluechip có tỷ trọng lớn trong index so với trước đây do quy định về cho vay margin với những mã có thanh khoản thấp đã được thắt chặt. Điều này tạo ra rủi ro ngắn hạn đối với thị trường vì tâm lý chung trở nên thận trọng hơn. Trước đây những câu chuyện hạn chế cho vay margin thường ảnh hưởng đến tâm lý chung trên thị trường vào những thời khắc nhạy cảm nhất; và thường trở thành cơ hội để NĐT nhân đó bán ra sau một thời gian dài tăng. Như vậy mặc dù tác động thực tế là có lẽ là không lớn thì quy định mới vẫn trở thành cơ sở hoàn hảo để NĐT bán ra do tâm lý lo ngại.

—————————

Thâm hụt thương mại tháng 5 là 400 triệu USD. Tính chung 5 tháng đầu năm xuất siêu 1,36 tỷ USD.

Tổng cục Thống kê công bố sơ bộ cán cân thương mại tháng 5 với nhập siêu 400 triệu USD so với mức xuất siêu của tháng 4 là 227 triệu USD. Theo đó, xuất khẩu ước đạt 14,6 tỷ USD (tăng 1,74% so với tháng liền trước và tăng 7% so với cùng kỳ), trong khi đó nhâp khẩu đạt 15 tỷ USD (tăng 6,6% so với tháng liền trước và 1,1% so với cùng kỳ).

Lũy kế 5 tháng đầu năm thặng dư thương mại là 1,36 tỷ USD, trong đó khu vực kinh tế trong nước nhập siêu 7,74 tỷ USD trong khi đó khu vực đầu tư nước ngoài xuất siêu 9,10 tỷ USD. Sau 4 tháng đầu năm, xuất khẩu đạt 67,7 tỷ USD tăng 6,6% so với cùng kỳ, trong khi đó nhập khẩu là 66,3 tỷ USD, giảm 0,9% so với cùng kỳ. Kim ngạch nhập khẩu giảm so với dự kiến có thể là do các doanh nghiệp xả hàng tồn kho dự trữ trước đó với nhập khẩu tăng trưởng mạnh trong năm 2016. Trong khi đó, xuất khẩu tiếp tục tăng tốt nhờ vốn đầu tư FDI tăng theo đó thúc đẩy các nhà máy tăng công suất.

—————————

Ngân hàng Nhà nước chính thức sửa đổi Thông tư 36

Hệ số rủi ro của các khoản phải đòi để kinh doanh BĐS tăng từ 150% lên 200% thay vì 250% như dự kiến; tỷ lệ vốn ngắn hạn cho vay trung dài hạn giữ nguyên 60% đến hết năm 2016 rồi hạ dần…Theo dự thảo trước đây, hệ số rủi ro của các khoản phải đòi để kinh doanh bất động sản dự kiến tăng mạnh từ 150% lên 250%. Tuy nhiên, ở Thông tư 06 vừa bàn hành, tỷ lệ này chỉ nâng lên 200%, và được áp lộ trình thực hiện từ 1/1/2017.

Ngoài ra, tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn vẫn được giữ nguyên 60% từ nay đến 31/12/2016, rồi giảm dần xuống 50% từ 1/1/2017, và từ 1/1/2018 sẽ xuống 40%. Điều này chứng tỏ Ngân hàng Nhà nước đã giãn lộ trình thực hiện giới hạn trên trong hơn 2 năm. Một điểm sửa đổi khác nữa là tăng tỷ lệ mua, đầu tư trái phiếu Chính phủ so với nguồn vốn ngắn hạn của chi nhánh ngân hàng nước ngoài từ 15% lên 35%, của ngân hàng thương mại nhà nước từ 15% lên 25%.

———————————

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Nhật Cường nhận Quản lý Tài khoản, Tư vấn Đầu tư và Ủy thác Đầu tư Chứng khoán.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com