1. Nhận định thị trường:

Sau phiên hồi phục với thanh khoản khá thấp, VN-Index đã không duy trì được sắc xanh, chỉ số giảm trở lại 2,79 điểm về mức 664,15 điểm cùng với 86,32 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 22/12/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 22/12/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index sẽ tích lũy quanh vùng 663.6 điểm trong phiên giao dịch ngày mai 23/12/2016. Đồng thời, xu hướng tích lũy này có thể sẽ tiếp tục diễn ra trong những phiên giao dịch tới và nhịp hồi phục kỹ thuật ở nhóm cổ phiếu Largecaps có thể sẽ xuất hiện khi nhóm cổ phiếu này đang rơi vào trạng thái quá bán ngắn hạn. Ngoài ra, dòng tiền sẽ tiếp tục có sự phân hóa giữa các nhóm cổ phiếu. Do đó, NĐT ngắn hạn nên duy trì trạng thái danh mục hiện tại và có thể cơ cấu vào nhóm cổ phiếu đang hút dòng tiền.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 30 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 22/12/2016:

Ba sàn đồng thuận giảm điểm. VN-Index đảo chiều chỉ sau một phiên hồi phục. Khối ngoại đang thể hiện xu hướng mua bán cân bằng trong những phiên cuối năm.

- Các mã ngân hàng giảm dẫn đầu là VCB; BID & CTG. EIB đóng cửa tại tham chiếu. MBB; STB và ACB đều giảm.

- Các mã tài chính phi ngân hàng nhìn chung cũng giảm dẫn đầu là BVH & PVI. Cổ phiếu chứng khoán cũng giảm dẫn đầu là SSI & HCM mặc dù VND đi ngược xu hướng và tăng.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & KDC giảm dù MSN tăng vọt.

Tin cổ phiếu – SAB đã công bố Nghị quyết HĐQT liên quan đến việc thoái vốn nhà nước tại Sabeco – Hôm nay SAB (Khả quan) đã công bố Nghị quyết HĐQT cho biết sẽ tổ chức đấu thầu công khai để thuê đơn vị tư vấn thoái vốn nhà nước tại công ty. Với động thái này, kỳ vọng kế hoạch thoái vốn sẽ được thực hiện vào nửa đầu năm 2017. Nhà nước, mà đại diện là Bộ Công thương hiện nắm 89,6% cổ phần Sabeco, tương đương 574.319.134 cổ phiếu. Hiện chưa rõ Nhà nước sẽ thoái vốn toàn bộ hay chỉ thoái vốn một phần khỏi Sabeco.

Giá cổ phiếu đã tăng 55,3% từ giá tham chiếu chào sàn – tại giá đóng cửa hôm qua, giá SAB đã tăng 55,3% kể từ ngày đầu niêm yết vào 6/12. Dự báo doanh thu thuần năm 2016 đạt 30.785 tỷ đồng, tăng trưởng 13,4% và LNST đạt 4.590 tỷ đồng, tăng trưởng 34,6%. Cho năm 2017, dự báo doanh thu thuần đạt 33.276 tỷ đồng, tăng trưởng 8,1% và LNST đạt 4.847 tỷ đồng, tăng trưởng 5,6%.

Hiện định giá Sabeco đã ở mức đắt với P/E dự phóng năm 2017 là 28,8 lần – tại giá đóng cửa ngày hôm nay, cổ phiếu SAB có P/E dự phóng năm 2016 là 30,4 lần và năm 2017 là 28,8 lần. Nghĩa là đã ở mức đắt. Định giá cổ phiếu Sabeco ở 157.000đ/cp; tương đương P/E dự phóng năm 2016 là 22 lần. Mức đánh giá đối với cổ phiếu SAB là mức đánh giá dài hạn dựa trên quan điểm là Sabeco sẽ hưởng lợi từ sự tăng trưởng dài hạn của thị trường bia tại Việt Nam.

Tin cổ phiếu – Giá cổ phiếu MSN tăng sau thông báo Nghị quyết HĐQT cung cấp thông tin chi tiết về kế hoạch trả cổ tức bằng tiền mặt và bằng cổ phiếu – Cổ phiếu CTCP Tập đoàn Masan (MSN Khả quan) tăng mạnh hôm nay sau thông báo Nghị quyết HĐQT vào ngày 21/12 thông qua chi trả cổ tức năm 2015 bằng tiền mặt là 1.900đ/cp và tạm ứng cổ tức năm 2016 bằng tiền mặt là 1.100đ/cp. Tổng mức chi trả cổ tức bằng tiền lần này là 3.000đ/cp và ngày đăng ký cuối cùng dự kiến là ngày 05/01/2017. Ngày chi trả cổ tức là 24/01/2017. Với tổng số cổ phiếu hiện tại là 746,84 triệu cổ phiếu, MSN sẽ chi hơn 2.240 tỷ đồng để trả cổ tức.

Đồng thời, công ty cũng xác nhận sẽ phát hành 379.429.732 cổ phiếu thưởng cho cổ đông hiện hữu với tỷ lệ 1:2 (mỗi cổ đông sở hữu 2 cổ phần sẽ được thưởng 1 cổ phần) và nguồn tài trợ phát hành là từ vốn chủ sở hữu. Đây không phải là thông tin mới nhưng thông báo lần nay có lịch trình phát hành và số lượng cụ thể. Việc thực hiện chi trả cổ tức phản ánh KQKD được cải thiện của cả Tập đoàn trong 9 tháng đầu năm 2016.

- Cổ phiếu dầu khí giảm với GAS; PVD; PXS và PVS.

- Cổ phiếu ngành sản xuất biến động trái chiều và giảm với HPG & HSG tăng trong khi NKG giảm. AAA; CSM; DQC; HHS; STK; TCM và TMT đều giảm trong khi PAC đóng cửa tại tham chiếu. DRC; EVE & RAL tăng.

- Cổ phiếu BĐS và xây dựng biến động trái chiều với VIC; CTD; NLG & SJS tăng trong khi BCI; CII; CTI; KDH; TDH và PCI đóng cửa tại tham chiếu. DIG; DXG; HBC và KBC đều giảm.

Tin cổ phiếu – Novaland đã được chấp thuận niêm yết cổ phiếu trên HoSE vào ngày 28/12 với giá tham chiếu phiên chào sàn là 50.000đ/cp – Novaland Group (NVL) thông báo Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh đã chấp thuận cho Tập đoàn được niêm yết 589,37 triệu cổ phiếu trên HoSE. Đây là thủ tục cuối cùng trước niêm yết sau khi Trung tâm lưu ký chứng khoán Việt Nam (VSD) đã phê duyệt trước đó.

Giá cổ phiếu có thể tăng mạnh sau niêm yết – Cổ phiếu sẽ niêm yết trên HoSE vào ngày 28/12/2016 với giá tham chiếu là 50.000đ/cp. Cổ phiếu gần đây được giao dịch trên thị trường OTC với giá cao hơn đáng kể so với mức giá tham chiếu này, do vậy dự báo trong vài ngày đầu sau niêm yết, giá cổ phiếu sẽ tăng tới mức giá giao dịch trên OTC hiện tại. Tại giá tham chiếu, NVL có vốn hóa thị trường là 29.468,5 tỷ đồng (tương đương 1,3 tỷ USD).

- Cổ phiếu ngành nông nghiệp & thủy sản biến động trái chiều với HAG; HNG; BHS; PAN; SBT và VHC đều giảm trong khi DPM; VFG và GTN tăng. BFC đóng cửa tại tham chiếu.

Tin cổ phiếu – Giá cổ phiếu DPM giảm 11,2% trong vài tuần qua do hiện không có động lực ngắn hạn hỗ trợ giá cổ phiếu. Triển vọng năm 2017 không thực sự khả quan – Giá cổ phiếu DPM (Nắm giữ) đã giảm 11,2% kể từ ngày 29/11; là ngày giao dịch không hưởng quyền nhận cổ tức tiền mặt 2.000đ/cp. Với triển vọng căn bản không thực sự khả quan trong khi DPM được coi là cổ phiếu đầu tư để nhận cổ tức, thì động lực tăng giá từ tin trả cổ tức hiện đã không còn sau khi DPM trả xong cổ tức; từ đó áp lực chốt lời diễn ra là không tránh khỏi. Lưu ý là KQKD Q3 của DPM không được khả quan trong khi triển vọng Q4 cũng không thực sự sáng sủa do giá khí đầu vào tăng trong khi giá bán phân ure không tăng nhiều.

Xu hướng là trung tính theo phân tích kỹ thuật với giá đang nhận được hỗ trợ ở đáy của 3 năm – DPM đã củng cố trong 2 phiên vừa qua sau khi bật lại mạnh khi gần ngưỡng hỗ trợ mạnh tại 22; là đáy của 3 năm. Đây là ngưỡng hỗ trợ mạnh và đã được giữ vững sau 3 lần test. Chỉ báo MACD đã cắt lên trên đường tín hiệu, cho thấy giá có thể tiếp tục tăng trong vài tuần tới với ngưỡng kháng cự gần nhất đặt tại 24,2. Ngưỡng kháng cự mạnh tiếp theo là 25,3; nằm trên đường EMA 100 ngày hướng xuống dưới.

Trước mắt xu hướng trung hạn theo phân tích kỹ thuật là trung tính. Khả năng DPM sẽ khó vượt được mốc 25,3; hay nói cách khác giá cổ phiếu có lẽ sẽ tiếp tục lình xình; dự kiến là trong khoảng từ 22 đến 25,5 trong 2-3 tháng nữa. Ngưỡng kháng cự trung dài hạn đặt tại 26-27; và khả năng ngưỡng kháng cự này sẽ được giữ vững trong 6 tháng tới.

LNST năm 2016 có thể giảm 15,5% – Dự báo LNST giảm 15,5% xuống còn 1.286 tỷ đồng với doanh thu đạt 8.884 tỷ đồng (giảm 9%). Giả định là sản lượng tiêu thụ ure tự sản xuất đạt 830.000 tấn (giảm 0,6%) và giá bán bình quân đạt 6,2 triệu đồng/tấn (giảm 16,1%). Sản lượng phân bón và hóa chất nhập khẩu là 320.000 tấn (giảm 13,5%). Theo đó EPS đạt 2.884đ; P/E dự phóng là 8 lần.

Giá ure trong nước không hồi phục theo giá thế giới vì thị trường trong nước có những đặc điểm riêng – giá ure thế giới đã tăng 19,2% từ đáy là 177USD/tấn vào tháng 6/2016 lên 211USD/tấn. Tuy nhiên giá ure tại Việt Nam đã không tăng theo do (1) hiện trong nước đang thừa cung và (2) cầu yếu do hạn hán và xâm nhập mặn tại khu vực ĐBSCL trong nửa đầu năm 2016 đã phá hoại 340.000 ha diện tích lúa canh tác, tương đương 21,9% tổng diện tích lúa canh tác tại phía Nam (khoảng 4,4% diện tích canh tác lúa của cả nước). Và phía Nam là nơi DPM chiếm nhiều thị phần.

Lợi thế của DPM là giá thành sản xuất thấp, theo ước tính là khoảng 3,65 triệu đồng/tấn. Bên cạnh đó công ty còn có mạng lưới phân phối lớn nhất toàn quốc với 3.000 đại lý cấp 2. Và điều này đã giúp giảm bớt tác động tiêu cực từ các nhân tố kể trên. Trong các đối thủ chính của DPM, DCM (công suất là 800.000 tấn) có giá thành sản xuất khoảng 3,97 triệu đồng/tấn; CTCP Phân đạm và Hóa chất Hà Bắc (công suất 500.000 tấn) có giá thành khoảng 4,5 triệu đồng/tấn và Công ty TNHH MTV Đạm Ninh Bình (công suất 560.000 tấn) có giá thành sản xuất khoảng 4,9 triệu đồng/tấn. Và mạng lưới phân phối của những doanh nghiệp này không thể so được với DPM.

Hiện cung vẫn vượt cầu, đặc biệt khi hàng rào thuế quan thấp – nhu cầu trong nước đối với sản phẩm ure tối đa là 2,2 triệu tấn/năm (do hạn chế về diện tích canh tác) trong khi công suất sản xuất trong nước là 2,66 triệu tấn/năm. Ước tính lượng ure nhập khẩu là 100.000-200.000 tấn. Hiện rào cản đối với ure nhập khẩu thấp do thuế nhập khẩu đối với ure và các loại phân bón khác dựa trên các hiệp định thương mại tự do mà Việt Nam là thành viên chỉ là 3%.

Triển vọng năm 2017 kém khả quan hơn vì giá khí đầu vào sẽ tăng do ảnh hưởng từ thỏa thuận cắt giảm sản lượng của OPEC và các nước xuất khẩu dầu ngoài OPEC. DPM cho biết công ty không kỳ vọng giá bán ure có thể tăng đến mức có thể giúp chuyển hết tác động tăng giá đầu vào sang cho khách hàng do vấn đề cung vượt cầu đề cập trên đây. Ngoài ra có khả năng cổ tức năm 2017 sẽ giảm còn 2.000đ/cp; từ đó làm giảm sức hấp dẫn của cổ phiếu DPM đối với NĐT dài hạn.

Quan điểm đầu tư – Lặp lại đánh giá NẮM GIỮ. Giá cổ phiếu đã giảm 8,4% so với đầu năm và cao hơn khoảng 4,2% so với mức thấp 24 tháng. Hỗ trợ ngắn hạn (nếu có) nhờ việc trả cổ tức đã kết thúc từ ngày giao dịch không hưởng quyền. Tỷ suất lợi nhuận tiếp tục giảm và sự gia tăng của chi phí đầu vào sẽ không dễ dàng chuyển sang giá bán. Dự án NPK là động lực duy nhất về dài hạn nhưng chỉ thực sự có đóng góp từ năm 2018. Có thể 6 tháng cuối năm 2017 là thời điểm đánh giá lại DPM. Lúc này các NĐT đang sở hữu cổ phiếu chờ cổ tức sẽ phải chờ đợi thêm.

- Cổ phiếu ngành dược phẩm biến động trái chiều với DHG & DMC giảm trong khi IMP tăng và TRA đóng cửa tại tham chiếu.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải nhìn chung giảm với NT2; PPC và VSH giảm. GMD; NCT; VSC đều giảm dù ACV tăng. VNS cũng giảm. (Nguồn: HSC)

Nhà đầu tư nước ngoài bán ròng trở lại 11,7 tỷ đồng, tuy nhiên nếu xét về khối lượng thì họ vẫn mua ròng hơn 1 triệu cổ phiếu. Trên HOSE, họ bán ròng gần 12 tỷ đồng trong khi phiên hôm qua mua ròng 80,47 tỷ đồng. Hôm nay, SBT là cổ phiếu được mua ròng mạnh nhất, với giá trị 43,96 tỷ đồng. Tiếp đó, MSN được mua ròng 8,51 tỷ đồng. Ở chiều ngược lại, VNM và VIC là hai cổ phiếu bị bán ròng mạnh nhất, đạt lần lượt 66 tỷ đồng và 10,99 tỷ đồng. Trên HNX, khối ngoại mua ròng nhẹ 0,28 tỷ đồng trong khi phiên trước đó bán ròng 11,67 tỷ đồng. Họ tiếp tục mua ròng mạnh nhất cổ phiếu BVS với giá trị gần 164 triệu đồng. Trái lại, BCC là cổ phiếu dẫn đầu danh mục bán ròng, đạt hơn 837 triệu đồng.

3. Điểm nhấn tin tức trong ngày:

Quy mô vốn hóa TTCK Việt Nam tăng nhanh trong năm 2016. Nhằm đẩy nhanh tiến trình cổ phần hóa các doanh nghiệp Nhà nước, Chính phủ đã có nhiều giải pháp quyết liệt trong nửa cuối năm 2016 như: đưa ra mức xử phạt hành chính cao nhất lên 400 triệu đồng nếu doanh nghiệp chây ỳ niêm yết; ban hành Thông tư 115/2016/TT-BTC hướng dẫn bán cổ phần lần đầu và quản lý, sử dụng tiền thu từ cổ phần hóa của các doanh nghiệp 100% vốn nhà nước. Nhờ đó, một loạt các doanh nghiệp có quy mô vốn lớn như Sabeco, Habeco, ACV… đã ráo riết lên sàn kể từ đầu tháng 11, khiến quy mô vốn hóa thị trường tăng nhanh (tăng 18% trong 11 tháng đầu năm 2016, cao hơn mức tăng 9% trong cả năm 2013 và 15% trong cả năm 2015). Cùng với đó, số mã niêm yết cũng tăng nhanh trở lại (tăng 110 mã trong 11 tháng đầu năm – mức cao nhất trong 6 năm qua). Tính đến đầu tháng 11/2016, quy mô thị trường chứng khoán Việt Nam ước đạt khoảng 1,77 triệu tỷ đồng, tương đương 38,5% GDP. Tuy nhiên, nếu so sánh với quy mô của các TTCK phát triển hơn trong khu vực Đông Nam Á thì quy mô TTCK Việt Nam hiện vẫn khá khiêm tốn. Hiện mục tiêu của Chính phủ là tăng quy mô TTCK lên khoảng 70% GDP vào năm 2020 và từng bước đưa TTCK Việt Nam vào nhóm TTCK mới nổi.

Ngoài ra, trong năm 2016, Ủy ban chứng khoán cũng khá tích cực trong việc tham mưu cho Chính phủ trong việc xây dựng cơ chế chính sách nhằm tăng tính thanh khoản cũng như sự hấp dẫn của TTCK. Một số văn bản pháp luật quan trọng đã được ban hành như: Nghị định sửa đổi, bổ sung Nghị định 108 về xử phạt vi phạm hành chính trong lĩnh vực chứng khoán; Thông tư số 11 ngày 19/01/2016 hướng dẫn thị trường chứng khoán phái sinh nhằm tạo khuôn khổ pháp lý căn bản cho triển khai thị trường này. Theo thông tin mới nhất, công tác chuẩn bị cho xây dựng hệ thống giao dịch và thanh toán cho TTCK phái sinh đang đúng kế hoạch và có thể sẵn sàng từ quý 1/2017. Do vậy, nhà đầu tư sẽ có thêm các công cụ phái sinh, phục vụ cho hoạt động đầu tư trên TTCK ngay từ đầu năm 2017, qua đó giúp tăng tính hấp dẫn của thị trường, thu hút nhà đầu tư mới tham gia và cũng là một bước tiến quan trọng giúp TTCK Việt Nam tiến gần hơn với các tiêu chuẩn để được nâng hạng lên thị trường mới nổi theo chuẩn của MSCI.

4. Sự kiện nổi bật ngày mai (23/12/2016):

23/12/2016 SJE Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

23/12/2016 KDH Giao dịch bổ sung – 2,109,567 CP

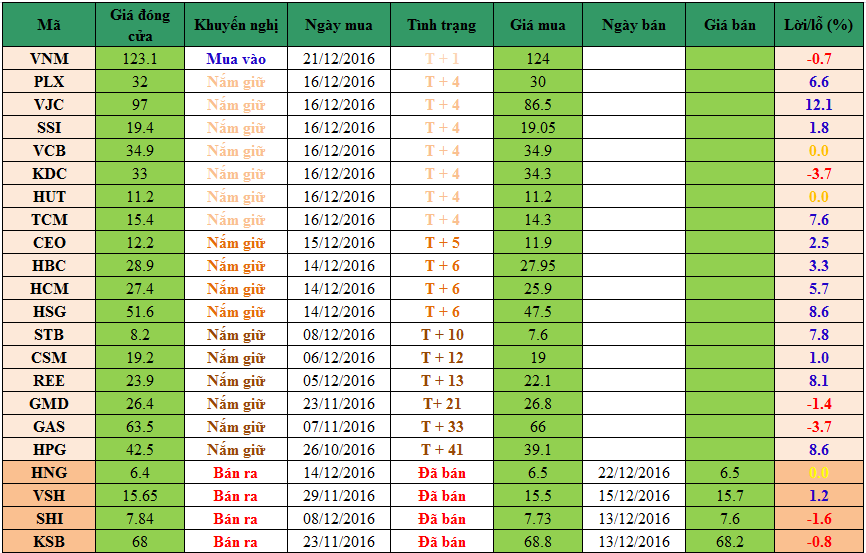

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– PLX: Cổ phiếu Petrolimex đang giao dịch trên thị trường tự do, giá được cập nhật hàng ngày trên thị trường OTC.

– VJC: Cổ phiếu VietJet Air đang giao dịch trên thị trường tự do, giá được cập nhật hàng ngày trên thị trường OTC.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com