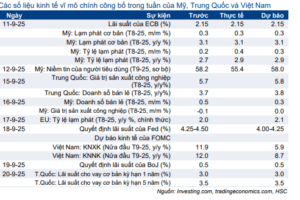

1.Nhận định thị trường:

VN-Index tăng mạnh hơn lên ngưỡng 681,91 điểm, tăng thêm 7,62 điểm (tương đương 1,13%) với khối lượng giao dịch khớp lệnh đạt gần 107 triệu cổ phiếu, tăng nhẹ so với phiên trước.

Đồ thị VN-Index ngày 22/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 22/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ tiếp tục tăng điểm trong phiên giao dịch ngày mai – 23/11/2016 để tiến tới kiểm tra mốc 690 điểm trong các phiên tới. Ngoài ra, Nguyễn Văn Nguyên đánh giá xu hướng ngắn hạn của VN-Index đang là TĂNG và rủi ro ngắn hạn vẫn ở mức thấp. Bên cạnh đó, các cổ phiếu đang trong xu hướng giảm sẽ có sự hồi phục trở lại bởi lực cầu ngắn hạn có dấu hiệu gia tăng. Do đó, NĐT không nên bán tháo trong các nhịp điều chỉnh. Đồng thời, NĐT có thể cơ cấu danh mục vào các nhóm cổ phiếu đang thu hút dòng tiền.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 22/11/2016:

Thị trường chứng khoán toàn cầu đồng loạt tăng điểm khi giá dầu thô hồi phục mạnh về mốc 50 USD/thùng. VN-Index tạm chinh phục thành công mốc 680 điểm. ACV tăng trần trong phiên giao dịch thứ 2 trên sàn UpCoM.

Lần đầu tiên trong hơn 1 tuần qua thị trường đã tăng đáng kể trong bối cảnh cổ phiếu ngân hàng và một số ít các mã bluechip khác tăng. Thị trường tăng theo xu hướng chung của thị trường khu vực mặc dù khối ngoại bán ròng. Các cổ phiếu nhạy cảm với lãi suất tăng trước kỳ vọng lãi suất sẽ tăng trong trung hạn.

- Các mã ngân hàng tăng ngày thứ hai dẫn đầu là VCB; BID và CTG. EIB và ACB tăng trong khi MBB đóng cửa tại tham chiếu và STB giảm.

Tin doanh nghiệp – MBB chuyển nhượng 49% vốn của MCredit cho Shinsei, một ngân hàng Nhật Bản. MBB (Khả quan) hôm qua đã ký kết hợp đồng liên doanh và hợp đồng chuyển nhượng vốn công ty con Mcredit (có vốn điều lệ 500 tỷ đồng) cho Shinsei, một ngân hàng Nhật Bản. MCredit trở thành công ty con của MBB trong năm nay sau khi MBB hoàn tất việc mua lại SDFC trong tháng 3/2016 và chuyển thành MCredit.

Shinsei là ngân hàng có thế mạnh về cho vay tiêu dùng tại thị trường Nhật Bản – Hiện MCredit hoàn toàn thuộc sở hữu của MBB và công ty sẽ được chuyển tên thành Công ty Trách nhiệm hữu hạn Tài chính tiêu dùng MB Shinsei. Liên doanh cho vay tiêu dùng mới này dự kiến sẽ đi vào hoạt động vào năm 2017. Shinsei và MBB trên thực tế đã ký kết hợp đồng hợp tác vào năm 2014 nên đây không phải là lần đầu gặp gỡ giữa 2 ngân hàng. Shinsei đã hoạt động trong lĩnh vực cho vay tiêu dùng được hơn 50 năm và với công ty con là Shinsei Financial hiện Shinsei đang đứng thứ 3 về cho vay tiêu dùng tại Nhật Bản. Thông tin chi tiết về nội dung hợp đồng chưa được tiết lộ.

Sự hợp tác này sẽ hỗ trợ đáng kể về mặt chuyên môn về sản phẩm và quy trình cho mảng cho vay tiêu dùng của MBB – Ngành tài chính tiêu dùng của Nhật Bản rất phát triển và liên doanh mới sẽ được tiếp cận đáng kể với nền tảng chuyên môn về quy trình và sản phẩm. MBB đang mở rộng mảng tài chính tiêu dùng, hiện là mảng đang phát triển nhanh nhất trong ngành ngân hàng tại Việt Nam, đồng thời thu hút nhiều sự quan tâm và cạnh tranh. Do vậy để giành thị phần và tạo ra lợi thế trước các đối thủ khác, thì sự hợp tác này theo chúng tôi là hợp lý.

- Các mã tài chính phi ngân hàng nhìn chung tăng với BVH tăng dù PVI giảm. Cổ phiếu chứng khoán tăng dẫn đầu là SSI; HCM và VND.

- Cổ phiếu ngành hàng tiêu dùng nhìn chung tăng dẫn đầu là VNM; MSN và KDC. Trong khi đó FPT đóng cửa tại tham chiếu. PNJ & MWG tăng.

KQKD 9 tháng của DGW kém khả quan. Triển vọng có vẻ sáng sủa hơn nhờ có thêm sản phẩm & dịch vụ mới. Nâng đánh giá từ Nắm giữ lên Khả quan

Doanh thu và LNST 9 tháng giảm do gặp nhiều vấn đề ở mảng phân phối ĐTDĐ và máy tính xách tay. Nhu cầu máy tích xách tay giảm trong khi công ty không còn mảng phân phối ĐTDĐ Nokia/Microsoft. Tuy nhiên kỳ vọng Q4 sẽ có sự khởi sắc nhờ yếu tố mùa vụ. Đồng thời việc mở rộng phạm vi hoạt động của lĩnh vực thiết bị văn phòng có mức độ canh tranh thấp hơn sẽ đem lại triển vọng tăng trưởng mới. Trong khi đó công ty cũng đang tìm cách nâng cao vị thế của mình bằng việc cung cấp thông tin thị trường (dịch vụ giá trị gia tăng) cho các nhà sản xuất.

Nâng đánh giá từ Nắm giữ lên Khả quan. Sau một thời gian khó khăn, chúng tôi cho rằng công ty đang nỗ lực tái cơ cấu hoạt động kinh doanh và đưa ra thêm nhiều dịch vụ mới. Với giả định doanh thu sẽ cải thiện một chút, thì định giá của cổ phiếu DGW có vẻ đã hấp dẫn hơn.

DGW công bố KQKD 9 tháng giảm – DGW (phân phối ĐTDĐ và hàng điện máy) công bố KQKD 9 tháng với doanh thu đạt 2,8 nghìn tỷ đồng (giảm 14,3% so với cùng kỳ và hoàn thành 70,2% kế hoạch cả năm) và LNST đạt 55,97 tỷ đồng (giảm 34,6% so với cùng kỳ và hoàn thành 86,1% kế hoạch). Doanh thu Q3 đạt 1 nghìn tỷ đồng (giảm 10,9% so với cùng kỳ) và LNST đạt 23,8 tỷ đồng (giảm 7,8% so với cùng kỳ). DGW không công bố thông tin chi tiết về cơ cấu doanh thu 9 tháng đầu năm. Tuy nhiên ước tính doanh thu phân phối máy tính xách tay, máy tính bảng và ĐTDĐ giảm trong khi doanh thu từ thiết bị văn phòng tăng tốt.

Doanh thu từ phân phối máy tính xách tay và máy tính bảng giảm do thị trường đang trong xu hướng đi xuống – ước tính doanh thu từ phân phối máy tính xách tay và máy tính bảng 9 tháng đầu năm đạt 1,44 nghìn tỷ đồng, giảm khoảng 15% so với cùng kỳ. DGW cung cấp nhiều loại máy tính để bàn và máy tính xách tay với thị phần là 25%; tuy nhiên thị trường cho các sản phẩm này lại không mấy khả quan. Theo GfK, trong 9 tháng đầu năm 2016, số lượng máy tính xách tay bán tại Việt Nam giảm 14,6% so với cùng kỳ trong khi máy tính bảng giảm 8,51%. Giá trị thị trường còn giảm nhiều hơn với giá trị thị trường máy tính xách tay 9 tháng đầu năm 2016 giảm 11,39% còn máy tính bảng giảm 15,18% so với cùng kỳ. Do thị trường đã bão hòa nên nhu cầu chủ yếu là nhu cầu thay mới chứ không phải là nhu cầu mua lần đầu. Trong khi đó còn có cạnh tranh gián tiếp từ ĐTTM với giá, khả năng tính toán và mức độ tiện dụng cạnh tranh hơn.

Doanh thu phân phối ĐTDĐ giảm do những thương hiệu điện thoại mới không thể bù đắp chỗ trống để lại do không còn phân phối ĐTDĐ Nokia/Microsoft – ước tính doanh thu phân phối ĐTDĐ 9 tháng đạt 1 nghìn tỷ đồng, giảm khoảng 20% so với cùng kỳ. Trong năm 2015, phân phối ĐTDĐ Nokia/Microsoft đóng góp khoảng 21% vào tổng doanh thu của DGW. Tuy nhiên, do điện thoại Nokia/Microsoft liên tiếp mất thị phần và do có những thay đổi từ việc mua lại Microsoft-Nokia, DGW đã bỏ phân phối điện thoại Nokia/Microsoft trong năm 2016. Theo đó, doanh thu 9 tháng là từ các thương hiệu điện thoại khác, gồm Xiaomi, Wiko, Obi, Intex. Nếu không tính doanh thu từ phân phối điện thoại Nokia/Microsoft, chúng tôi ước tính doanh thu từ phân phối các thương hiệu điện thoại khác tăng ấn tượng, khoảng 200%.

Doanh thu phân phối thiết bị văn phòng tăng tốt nhờ công ty phân phối thêm thương hiệu mới – ước tính doanh thu phân phối thiết bị văn phòng 9 tháng đầu năm của DGW đạt 360 tỷ đồng, tăng khoảng 20% so với cùng kỳ nhờ có hợp đồng phân phối mới ký với Ricoh và Xerox.

Chi phí quản lý và bán hàng tăng do DGW mở rộng hệ thống nhà kho và dịch vụ sau bán hàng – Trong 9 tháng đầu năm 2016, chi phí quản lý và bán hàng của DGW là 97,4 tỷ đồng (tăng 36,6% so với cùng kỳ) trong khi đó tỷ lệ chi phí quản lý và bán hàng/doanh thu cũng tăng lên 3,49% từ mức 2,19% trong 9 tháng đầu năm ngoái. Chi phí quản lý và bán hàng tăng chủ yếu do DGW tăng số lượng nhà kho từ 3 nhà kho trong năm 2015 lên 13 nhà kho tính đến cuối tháng 9/2016 đồng thời tăng số lượng các trung tâm dịch vụ sau bán hàng từ 5 trung tâm trong năm 2015 lên 13 trung tâm trong 9 tháng đầu năm nay. DGW hiện đang nỗ lực bổ sung một số dịch vụ tạo giá trị gia tăng mới cho mảng phân phối cơ bản như dịch vụ phân tích thị trường, marketing, bán hàng, logistic và các dịch vụ sau bán hàng khác. Trong giai đoạn đầu, kế hoạch mở rộng này sẽ làm tăng tỷ lệ chi phí quản lý và bán hàng/doanh thu trong khi doanh thu tăng không đáng kể, tuy vậy theo thời gian, công ty kỳ vọng các dịch vụ mới này sẽ có thể đóng góp doanh thu và thúc đẩy tỷ suất lợi nhuận gộp.

Dự báo KQKD Q4 khả quan hơn – Dự báo trong Q4, DGW sẽ đạt KQKD tốt hơn vì hai nguyên nhân; (1) sự khởi sắc có tính chất mùa vụ điển hình đối với ngành phân phối do người tiêu dùng chi tiêu nhiều hơn cho các sản phẩm công nghệ và ĐTDĐ trước kỳ nghỉ, (2) giới thiệu Freetel, một thương hiệu điện thoại của Nhật Bản. DGW là nhà phân phối và đại lý phát triển thị trường độc quyền cho Freetel.

Dự báo LNST của cổ đông công ty mẹ năm 2016 sẽ giảm 17,1% so với năm 2015 – dự báo DGW sẽ tạo doanh thu 4,16 nghìn tỷ đồng (giảm 1,0% so với năm 2015) và LNST của cổ đông công ty mẹ là 85,3 tỷ đồng (giảm 17,7% so với năm 2015).

Do đó, dự báo EPS 2016 sẽ là 2.507đ, theo đó P/E dự phóng 2016 là 8,9 lần, là mức định giá hợp lý.

Cho năm 2017, dự báo LNST sẽ tăng trưởng 11,8% – Cho năm tới, dự báo DGW sẽ tạo doanh thu 4,96 nghìn tỷ đồng (tăng truổng 19,2%) và LNST của cổ đông công ty mẹ là 95,4 tỷ đồng (tăng trưởng 11,8%).

Do đó, chúng tôi dự báo EPS dự phóng 2017 là 2.803đ theo đó P/E dự phóng 2017 là 8,0 lần, là định giá hợp lý theo quan điểm của chúng tôi.

Quan điểm đầu tư – Nâng đánh giá từ Nắm giữ lên Khả quan. Định giá có vẻ khá hấp dẫn xét về PE dự phóng 2017. DGW là công ty chuyên về phân phối các sản phẩm công nghệ hiện đang nỗ lực củng cố mô hình kinh doanh thông qua bổ sung các dịch vụ tạo giá trị gia tăng cho mảng phân phối cơ bản đồng thời mở rộng thị phần ở các phân khúc ít cạnh tranh hơn như phân phối thiết bị văn phòng. Chiến lược kép này có thể giúp phục hồi tăng trưởng doanh thu và tăng tỷ suất lợi nhuận gộp sau giai đoạn khó khăn đối với công ty.

- Cổ phiếu dầu khí cũng tăng dẫn đầu là GAS; PVD; PVS và PXS.

- Cổ phiếu ngành sản xuất biến động trái chiều và giảm dẫn đầu là HPG; HSG trong khi NKG đóng cửa tại tham chiếu. Tiếp đó, BMP; CSM; DRC; EVE; PAC; STK; RAL và TCM đều giảm. Trong khi cổ phiếu ô tô HHS & TMT tăng. DQC chốt phiên đứng giá.

- Cổ phiếu BĐS và xây dựng biến động trái chiều với VIC; BCI; KDH và NLG đều đóng cửa tại tham chiếu. CII; DXG; HBC và SJS tăng trong khi CTD; CTI; DIG; KBC; TDH và PC1 đều giảm.

- Cổ phiếu ngành sản xuất và thủy sản biến động trái chiều với HAG; HNG; DPM; GTN và PAN tăng. Tuy nhiên, BFC; BHS; SBT; VFG và VHC giảm.

- Cổ phiếu ngành dược phẩm biến động trái chiều và tăng với DMC; IMP và TRA tăng. Trong khi DHG giảm.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải cũng biến động trái chiều với PPC tăng trong khi VSH đóng cửa tại tham chiếu và NT2 giảm. ACV tăng ấn tượng trong khi NCT; GMD và VSC giảm. VNS cũng giảm.

Tin cổ phiếu – CTCP Hàng Không Vietjet sẽ tổ chức IPO vào tháng 12. Truyền thông đưa tin Vietjet sẽ IPO vào tháng 12. Vietjet sẽ bán 20% cổ phần lần đầu ra công chúng với giá trị 200 triệu USD. Vietjet sẽ công bố bản cáo bạch IPO vào ngày 30/11/2016. CTCP Chứng khoán Bản Việt sẽ là đơn vị tư vấn IPO. Được biết sau khi tổ chức các đợt roadshow, công ty sẽ bắt đầu nhận đơn đăng ký đặt mua cổ phần từ ngày 1-12/12/2016. Hiện chưa có thông tin về giá khởi điểm và công ty từ chối bình luận về thông tin này. Có vẻ đợt IPO này sẽ diễn ra có phần giống hình thức chào bán riêng lẻ hơn là đấu giá thông thường. Do vậy nên thông tin công bố khá hạn chế.

Hãng hàng không Vietjet thành lập 9 năm trước và đã phát triển nhanh chóng – CTCP Hàng Không Vietjet được thành lập vào tháng 11/2007 với 3 cổ đông lớn gồm T&C group, Sovico Holdings và HD Bank với vốn điều lệ là 600 tỷ đồng. Đến cuối 2015, vốn điều lệ của Vietjet đã tăng gấp 2,4 lần lên 1.450 tỷ đồng. Công ty thực hiện chuyến bay thương mại đầu tiên vào ngày 24/12/2011. Hiện Vietjet là hãng hàng không giá rẻ lớn nhất và là hãng hàng không lớn thứ 2 tại Việt Nam với 41,4% thị phần hàng không trong nước trong 6 tháng đầu năm 2016 (Vietnam Airlines chiếm 42,5% thị phần hàng không trong nước). Tại thời điểm ngày 30/6/2016, Vietjet có 33 máy bay Airbus A320 và 5 máy bay Airbus A321, hoạt động trên 36 tuyến bay nội địa và 17 tuyến bay quốc tế.

Doanh thu tăng trưởng mạnh trong năm 2015 và năm 2016 kỳ vọng cũng sẽ tăng trưởng mạnh không kém – Trong năm 2015, Vietjet đã phục vụ 9,313 triệu lượt hành khách (tăng 67%) gồm 8,198 triệu lượt khách nội địa (tăng 59%) và 1,115 triệu lượt khách quốc tế (tăng 177%). Nếu không tính tiền thu về từ bán máy bay, thì công ty đạt doanh thu là 506 triệu USD (tăng trưởng 71%); EBITDAR là 190 triệu USD (tăng trưởng 120%) và LNTT là 37 triệu USD (tăng trưởng 49%). Cho cả năm 2016, công ty dự kiến phục vụ 15,133 triệu lượt khách (tăng 62%) gồm 12,916 lượt khách nội địa (tăng 58%) và 2,261 triệu lượt khách quốc tế (tăng 103%). Nếu không tính tiền thu từ bán máy bay, thì Vietjet đặt kế hoạch là 835 triệu USD doanh thu (tăng trưởng 65%) và 64 triệu USD LNTT (tăng trưởng 73%). Số lượng máy bay sẽ tăng từ 29 chiếc tại thời điểm cuối năm 2015 lên 42 chiếc vào cuối 2016.

Thích câu chuyện Vietjet – mặc dù có những rủi ro khi đầu tư vào các hãng hàng không, nhưng nói chung ưa chuộng Vietjet vì (1) cạnh tranh thấp trong khi thị trường đang tăng trưởng nhanh và Vietjet đứng đầu trong thị trường hàng không giá rẻ (2) chúng tôi cho rằng giá nhiên liệu sẽ không tăng mạnh trong vài năm tới (3) ban lãnh đạo đầy năng lực, thể hiện qua chiến lược marketing và định vị thị trường tinh tế trong vài năm qua. Ngành hàng không giá rẻ không phải là ngành dễ tham gia và trong những năm qua có nhiều hãng hàng không đã gia nhập rồi thất bại. Vietjet vẫn trụ vững và hiện thương hiệu Vietjet đã được khách hàng biết đến nhiều. Hiện vẫn có nguy cơ là sự nới lỏng quy định trong ngành có thể sẽ làm tăng cạnh tranh nhưng nguy cơ này ít nhất vài năm nữa mới thành hiện thực. Nói chung NĐT nên xem xét Vietjet.

Hiện thiếu thông tin về các số liệu cơ bản nên khó có thể định giá cổ phiếu Vietjet – cho dù vậy nếu giả sử số lượng cổ phiếu lưu hành là 145 triệu cổ phiếu, ước tính EPS theo dự báo trên là 9.900đ. Nếu lấy mức P/E bình quân của ngành hàng không trong khu vực là 11 lần; ước tính giá trị hợp lý của cổ phiếu Vietjet là khoảng 106.000đ/cp. Lưu ý là hiện không có thông tin về giá khởi điểm khả dĩ khi IPO.

Tin cổ phiếu – Vietnam Airlines sẽ niêm yết trên sàn UpCom trong tháng 12/2016. Tổng Công ty Hàng không Việt Nam (HVN) thông báo ngày 30/11/2016 sẽ chốt danh sách cổ đông để thực hiện đăng ký giao dịch cổ phiếu tại UpCOM. Tổng số cổ phiếu đăng ký giao dịch là 1.228 triệu cổ phiếu và thời gian dự kiến niêm yết trên sàn UpCom là đầu tháng 12/2016. Chưa có thông tin về giá niêm yết.

Sau IPO, các giao dịch có vẻ kém sôi động nhiều do tỷ lệ free float rất thấp – Vietnam Airlines đã thực hiện IPO vào ngày 14/11/2016, bán 3,99% cổ phần với giá bình quân là 22.307đ/cp. Ở mức giá này, vốn hóa thị trường hiện tại của Vietnam Airlines là 27.383 tỷ đồng tương đương 1,2 tỷ USD. Free float là 49 triệu cổ phiếu, tương đương 3,99% cổ phần trong đó Techcombank nắm 25,76 triệu cổ phiếu, tương đương 2,10% cổ phần và Vietcombank nắm 22,56 triệu cổ phiếu, tương đương 1,84% cổ phần và 1.575 NĐT cá nhân nắm 0,69 triệu cổ phiếu. Theo đó, với tỷ lệ free float rất thấp, tương tự như trường hợp của Habeco (BHN), thanh khoản nhiều khả năng sẽ là vấn đề khi cổ phiếu niêm yết trên sàn UpCom. Hơn nữa, lưu ý rằng có thể cũng vì nguyên nhân này mà cổ phiếu dường như không được giao dịch trên thị trường OTC sau IPO do cổ phiếu rất khó tiếp cận.

Công ty đặt kế hoạch LNTT tăng trưởng 121% trong năm nay – Cho năm 2016, Vietnam Airlines đặt kế hoạch doanh thu là 77,8 nghìn tỷ đồng (tăng trưởng 13%) và LNTT đạt 2,3 nghìn tỷ đồng (tăng trưởng 121%). Giả định số lượng hành khách đạt khoảng 20,1 triệu khách (tăng trưởng 16%). Cũng lưu ý rằng kế hoạch kinh doanh năm 2016 của công ty bao gồm giả định tỷ giá USD/VND tăng 4%. Trong năm 2016, Vietnam Airlines dự kiến sẽ tiếp nhận 2 máy bay A350 và 4 máy bay B787. Đồng thời, công ty sẽ cho Vasco (hiện đổi tên thành Skyviet) thuê 5 máy bay AT7 và trả lại 5 máy bay AT7 cho VALC. Do đó, đội bay của Vietnam Airlines sẽ tăng từ 83 lên 85 máy bay. (Nguồn: HSC)

Mặc dù thị trường đã có sự tích cực đáng kể so với nhiều phiên trước, tuy nhiên, nhà đầu tư nước ngoài vẫn giao dịch khá tiêu cực. Tính chung cả hai sàn trong phiên hôm nay, họ tiếp tục bán ròng hơn 3 triệu cổ phiếu, tương ứng giá trị bán ròng đạt gần 109 tỷ đồng. Trên sàn HOSE, khối ngoại bán ròng phiên thứ tư liên tiếp, đạt hơn 91 tỷ đồng (giảm 28% so với phiên trước). Như vậy, họ đã bán ròng tổng cộng hơn 439 tỷ đồng sau 4 phiên. Không có gì thay đổi so với 2 phiên trước, VNM và HPG vẫn là 2 mã dẫn đầu về giá trị bán ròng. VNM bị bán ròng mạnh nhất, gần 33 tỷ đồng, còn HPG và BVH bị bán ròng hơn 10 tỷ đồng. Ở chiều ngược lại, LIX được mua ròng mạnh nhất, hơn 4,6 tỷ đồng. Cổ phiếu mới lên sàn gần đây là PC1 cũng được mua ròng gần 4 tỷ đồng. Trên sàn HNX, khối ngoại có phiên bán ròng thứ 5 liên tiếp, với giá trị bán ròng đạt gần 18 tỷ đồng (tăng 43,4% so với phiên trước). Họ đẩy mạnh bán ròng cổ phiếu PVS, hơn 20 tỷ đồng. Trong khi đó, HUT là cổ phiếu duy nhất trên HNX có giá trị mua ròng của khối ngoại trên 1 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Tổng thống Mỹ mới đắc cử sẽ rút khỏi TPP ngay sau khi nhậm chức. Ông Donald Trump hôm qua đã đăng tải đoạn video thông báo một số công việc ông sẽ thực hiện khi chính thức trở thành ông chủ Nhà Trắng vào ngày 20/1 năm tới. Trong đó, ông xác nhận việc Mỹ sẽ không theo đuổi hiệp định thương mại TPP với 11 đối tác khác. Thay vào đó, Mỹ sẽ đàm phán các thỏa thuận thương mại song phương. Tuyên bố mới này của ông Trump đặt dấu chấm hết cho những hi vọng và đồn đoán trước đó về khả năng ông Trump sẽ có sự nhượng bộ nhất định sau khi nhậm chức để tiếp tục duy trì TPP (dù có thể sẽ phải đàm phán lại một số điều khoản). Chuyên viên cho rằng các nước đã tham gia đàm phán và ký kết TPP đã lường trước được về khả năng xấu nhất này và cũng đã có những kế hoạch riêng. Vẫn còn cơ hội để có thể hình thành một “phiên bản TPP” mới mà không có sự tham gia của Mỹ. Tuy nhiên, việc thiếu vắng đi một đối tác quan trọng như Mỹ sẽ khiến những tác động tích cực mà TPP mang lại, đặc biệt là đối với Việt Nam với kỳ vọng xuất khẩu các mặt hàng như dệt may, giày dép, thủy sản… vào thị trường Mỹ có cơ hội gia tăng mạnh nhờ TPP đều sẽ giảm đi đáng kể. Một diễn biến đáng tham khảo là cổ phiếu nhóm ngành dệt may, điển hình là TCM đã liên tục lao dốc và đang dò đáy kể từ đầu năm đến nay.

4. Sự kiện nổi bật ngày mai (23/11/2016):

23/11/2016 KPF Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 10:1

23/11/2016 LIX Trả cổ tức đợt 1/2016 bằng tiền, 2,000 đồng/CP

23/11/2016 VC7 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 8:3

23/11/2016 BCI Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

23/11/2016 PNJ Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

23/11/2016 GDT Giao dịch bổ sung – 259,309 CP

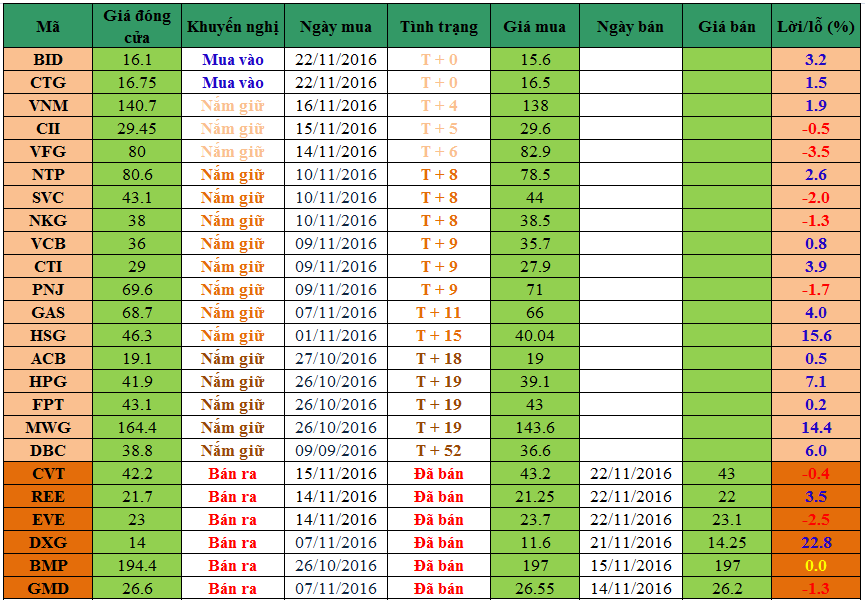

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook /

Email: nguyen.nguyenvan@hsc.com.vn