1. Nhận định thị trường:

VN-Index đã có 3 phiên xanh điểm liên tiếp, chỉ số tiến lên 668,48 điểm, tăng 5,11 điểm cùng với 134,93 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 21/09/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 21/09/2016. Nguồn: Amibroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index sẽ tiếp tục tăng điểm trong phiên giao dịch ngày mai 22/09/2016. Đồng thời, Nhật Cường nhận thấy VN-Index đã cắt lên hoàn toàn đường EMA26 ngày cho thấy xu hướng hiện tại đang là tích cực. Đặc biệt, lượng hàng “khủng” (bắt đáy ETFs) về tài khoản trong phiên giao dịch hôm nay vẫn được thị trường hấp thụ khá tốt ở mức giá xanh là tín hiệu rất mạnh để hỗ trợ chỉ số có thể tiến lên chinh phục thành công mức kháng cự 680 điểm trong những phiên tiếp theo. Do đó, NĐT nên tận dụng những nhịp rung lắc của thị trường để gia tăng tỷ trọng nắm giữ cổ phiếu ở mức cao trong danh mục. Đồng thời, NĐT nên tập trung cơ cấu vào các cổ phiếu đang được định giá thấp, đang trong xu hướng tăng, có dòng tiền đẩy và báo cáo quý III tích cực.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 21/09/2016:

VN-Index tăng hơn 5 điểm, tiến sát mốc 670 điểm. SHP, MSN và FLC giao dịch với khối lượng đột biến. Khối ngoại quay trở lại mua ròng sau chuỗi bán ròng 15 phiên liên tiếp.

- Các mã ngân hàng biến động trái chiều với VCB đóng cửa tại tham chiếu trong khi BID tăng còn CTD giảm. ACB tăng; EIB đóng cửa tại tham chiếu trong khi MBB & STB giảm.

- Các mã tài chính phi ngân hàng tăng dẫn đầu là BVH và PVI. Cổ phiếu chứng khoán tăng dẫn đầu là SSI; VND trong khi HCM giảm.

Tin cổ phiếu – SSI phê duyệt kế hoạch chi trả cổ tức năm 2015 bằng tiền mặt là 1.000đồng/cổ phiếu – HĐQT Công ty Cổ phần Chứng khoán Sài Gòn (SSI – Khả quan) đã phê duyệt kế hoạch chi trả cổ tức năm 2015 bằng tiền mặt với tỷ lệ 10% mệnh giá, tương đương 1.000đồng/cổ phiếu. Ngày đăng ký cuối cùng là ngày 10/10 và ngày chi trả là ngày 21/10.

HĐQT cũng ủy quyền cho Chủ tịch HĐQT quyết định việc mua lại cổ phiếu SSI trong những trường hợp sau:

+ Mua lại cổ phiếu ESOP của nhân viên nghỉ việc trong thời gian hạn chế chuyển nhượng hoặc vi phạm quy định về hạn chế chuyển nhượng;

+ Mua cổ phiếu SSI lô lẻ theo yêu cầu của NĐT.

- Cổ phiếu ngành hàng tiêu dùng tăng dẫn đầu là VNM; MSN và KDC. FPT giảm trong khi MWG và PNJ tăng.

Tin doanh nghiệp – Truyền thông đưa tin Sabeco có thể sẽ niêm yết trong tháng 12/2016 –Truyền thông hôm nay đăng tải thông tin về việc Sabeco có thể niêm yết ngay vào cuối năm nay. Mặc dù thông tin này không được dẫn nguồn cụ thể và chưa được xác nhận. Dù vậy, chuyên viên cho rằng khả năng niêm yết trong năm nay là hoàn toàn khả thi.

Việc niêm yết vào cuối năm nay là có thể thực hiện với nhiều chuẩn bị đã hoàn tất trước đó – Theo chuyên viên được biết, công ty đang chuẩn bị bản cáo bạch và các tài liệu hỗ trợ khác cho hồ sơ xin niêm yết. Sau khi được Chủ tịch HĐQT và ban lãnh đạo công ty ký duyệt, hồ sơ sẽ được trình lên HSX. Thông thường, HSX sẽ xem xét và phê duyệt hồ sơ xin niêm yết trong vòng 30 ngày. Và công ty phải niêm yết trong vòng 90 ngày sau khi có quyết định niêm yết do HSX cấp. Theo lộ trình này, khả năng Sabeco niêm yết, có thể là trong tháng 12 là có thể.

Tuy nhiên, quá trình thoái vốn sẽ mất nhiều thời gian hơn do quá trình định giá – Tuy vậy, về việc thoái một phần vốn cổ phần nhà nước ở Sabeco, chuyên viên cho rằng nhiều khả năng sẽ diễn ra vào đầu năm sau. Do cần phải thực hiện việc định giá doanh nghiệp với nhiều thủ tục. Lựa chọn và thuê một công ty định giá là phần mất nhiều thời gian nhất và tiếp đó là cho phép đơn vị này thực hiện quá trình định giá.

- Cổ phiếu dầu khí tăng dẫn đầu là GAS; PVD; PXS trong khi PVS đóng cửa tại tham chiếu.

- Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG; HSG và NKG tăng. Tiếp đó, BMP tăng và RAL cũng vậy trong khi đó HHS tăng trần. Trái lại, CSM; DRC; DQC; STK; TTF; TCM và TMT đều giảm. PAC đóng cửa tại tham chiếu.

Tin ngành – Tiêu thụ thép tháng 8 tăng 38,7% so với cùng kỳ – Hiệp hội thép Việt Nam (VSA) gần đây đã công bố sản lượng tiêu thụ thép trong tháng 8 tăng đáng kể 38,7% so với cùng kỳ đạt 1,3 triệu tấn, tăng tốc so với mức tăng 27,3% so với cùng kỳ trong tháng 7. Và tiêu thụ thép tháng 8 cũng tăng 6% so với tháng trước. Xuất khẩu thép tăng 75% so với cùng kỳ và tăng 9,5% so với tháng liền trước đạt 269,922 tấn. Trong khi đó, tổng lượng thép sản xuất đạt 1,53 triệu tấn, tăng 29,1% so với cùng kỳ và cũng tăng 5,7% so với tháng trước.

Sản lượng thép tiêu thụ tăng chủ yếu nhờ nhu cầu mạnh đối với tất cả các sản phẩm thép – Trong 8 tháng đầu năm nay, sản lượng tiêu thụ thép đạt 9,54 triệu tấn (tăng 29,3% so với cùng kỳ), trong đó, tiêu thụ thép xây dựng đạt 5,16 triệu tấn (tăng 26,8% so với cùng kỳ), ống thép và tôn mạ lần lượt đạt 1,2 triệu tấn (tăng 31,2% so với cùng kỳ) và 1,79 triệu tấn (tăng 34,2% so với cùng kỳ). Trong khi đó, xuất khẩu các sản phẩm thép cũng đạt 1,77 triệu tấn, tăng 49,4% so với cùng kỳ, cụ thể xuất khẩu tôn mạ chiếm 46,3% tổng lượng sản phẩm thép xuất khẩu với 821.181 tấn (tăng 44,3% so với cùng kỳ), xuất khẩu CRC đạt 501.852 tấn (tăng 78% so với cùng kỳ) và thép xây dựng đạt 369.528 (tăng 80% so với cùng kỳ).

Nhập khẩu cũng tăng mặc dù áp thuế chống bán phá giá – Trong khi đó, nhập khẩu thép (bao gồm bán thành phẩm và thành phẩm) cũng tăng mạnh lên 13,7 triệu tấn trong 7 tháng đầu năm (tăng 62,5% so với cùng kỳ) với tổng kim ngạch nhập khẩu đạt 5,15 tỷ USD (tăng 15,2% so với cùng kỳ), trong đó nhập khẩu thép từ Trung Quốc là 6,5 triệu tấn, chiếm gần 60% tổng lượng thép nhập khẩu. Nhập khẩu thép từ Trung Quốc vẫn tăng mặc dù chính phủ đã áp thuế chống bán phá giá đối với một số sản phẩm thép nhập khẩu mà chủ yếu là nhập khẩu từ Trung Quốc.

Giá bán bình quân tăng khoảng 10% so với đầu năm – Về giá bán, đối với thép xây dựng, giá bán bình quân hiện là khoảng 9,5 – 9,9 triệu đồng/tấn, giảm 7% so với cùng kỳ và tăng 10% so với đầu năm. Giá thép đã chạm đáy, ở mức 8,6 – 8,9 triệu đồng/tấn vào đầu năm và sau đó tăng mạnh lên mức giá đỉnh điểm khoảng 10,2 – 10,4 triệu đồng/tấn vào tháng 5. Một số nhà quan sát thị trường dự báo giá thép sẽ giảm trong trung hạn phản ánh tình hình cung/cầu thị trường của quặng sắt trên thế giới. Và với dự báo nguồn cung quặng sắt sẽ tăng mạnh trong hai năm tới, quan điểm thị trường chung cho rằng giá đầu vào và sau đó là giá đầu ra sẽ phản ánh xu hướng này. Tuy nhiên, đến hiện tại, với nhu cầu thép của Trung Quốc, là yếu tố đóng vai trò quyết định giá quặng sắt thế giới, giá thép vẫn tăng đáng ngạc nhiên.

Nhu cầu mạnh đối với các sản phẩm thép ở phần lớn các phân khúc chủ chốt – Đối với thị trường thép Việt Nam, bức tranh thị trường cho thấy sự phục hồi của cả sản xuất và tiêu thụ trong tháng 8 sau sự giảm tốc trong tháng 7, và nhìn chung là sát với xu hướng tăng theo mùa vụ thông thường. Cụ thể, nhu cầu thép mạnh ở ba phân khúc quan trọng: xây dựng nhà ở, xây dựng nhà máy khu vực FDI và các dự án cơ sở hạ tầng. Và trong khi nhu cầu thép cho xây dựng nhà ở dự báo sẽ chậm lại trong năm tới, chuyên viên dự báo nhu cầu thép từ hai phân khúc quan trọng còn lại vẫn duy trì khả quan.

HPG vẫn là đối tượng hưởng lợi chính từ chu kỳ tăng của thép – Thép Hòa Phát (Mua vào) là đối tượng hưởng lợi chính của câu chuyện trên đây, tiêu thụ thép xây dựng của Hòa Phát từ đầu năm đến hiện tại đạt 1,07 triệu tấn (tăng 20,1% so với cùng kỳ). Thị phần của Thép Hòa Phát cũng tăng lên 21,5% vào cuối năm 2015 so với mức 12,5% của 5 năm trước (tính đến cuối năm 2010), mặc dù trong 8 tháng đầu năm nay, thị phần đã giảm nhẹ xuống 20,74%. Các yếu tố hỗ trợ ở đây bao gồm sự gia tăng của công suất đối với cả thành phẩm và bán thành phẩm trong liên hợp sản xuất thép tổng hợp của công ty (cụ thể công suất sản xuất thành phẩm hiện là 2 triệu tấn) đem lại những lợi ích kinh tế về quy mô và công ty hiện có điểm hòa vốn thấp nhất trên cả nước. Như vậy, tăng trưởng doanh thu và thị phần vẫn chủ yếu phụ thuộc vào sự gia tăng của công suất hơn là nhu cầu (HPG vẫn duy trì tiêu thụ khá tốt phần lớn sản lượng sản xuất trong vài năm nay)

Tuy nhiên, hiện tại các yếu tố hỗ trợ đã được phản ánh phần lớn vào giá cổ phiếu – Dù vậy, giá cổ phiếu đã tăng 85% so với đầu năm và cao hơn 117% so với mức thấp 12 tháng. Trong khi đó về định giá dự phóng, PE dự phóng 2017 là 7,5 lần. Xét về quan điểm đầu tư dài hạn, chuyên viên ưa thích câu chuyện tăng trưởng của công ty, tuy nhiên, trong ngắn đến trung hạn, chuyên viên khuyến nghị các nhà đầu tư có thể cân nhắc chốt lời. Do phần lớn các yếu tố hỗ trợ cổ phiếu ngắn hạn đã phán ánh vào giá cổ phiếu.

Tin doanh nghiệp – Giá cổ phiếu HHS tăng với thông tin công ty mẹ được niêm yết trên Hose – Giá cổ phiếu HHS tăng mạnh gần đây với thông tin công ty mẹ của HHS là Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) sẽ niêm yết trên HSX vào ngày 5/10/2016 với giá tham chiếu chào sàn là 15.000đ. TCH là công ty mẹ của HHS và hiện nắm 29,81% cổ phần sau khi mua 13 triệu cổ phiếu HHS từ một Thành viên HĐQT từ ngày 9/8 đến 7/9/2016. Tại ĐHCĐBT của HHS vào ngày 22/7/2016, TCH đã được cổ đông HHS chấp thuận nâng tỷ lệ sở hữu lên 50% mà không phải chào mua công khai. Với thông tin này, giá cổ phiếu HHS đã tăng trần hôm nay với KLGD là 3,25 triệu đơn vị.

Giá cổ phiếu HHS đã giảm 54,24% so với đầu năm với KQKD 6 tháng kém khả quan – Theo như báo cáo trước đây của chuyên viên, KQKD 6 tháng đầu năm của HHS kém khả quan với doanh thu bị ảnh hưởng sau khi thuế nhập khẩu xe tải nguyên chiếc tăng từ 15-68% lên 25-70%. Sau 6 tháng, HHS mới chỉ hoàn thành được 12,3% kế hoạch doanh thu là 4.000 tỷ đồng (tăng trưởng 13,87%) và 13,6% kế hoạch lợi nhuận là 398 tỷ đồng (giảm 17,4%).

Dự báo LNST cả năm 2016 sẽ giảm 41,8% – Dự báo doanh thu năm 2016 đạt 2.809 tỷ đồng (giảm 20%) và LNST đạt 280 tỷ đồng (giảm 41,8%). Theo đó EPS năm 2016 sẽ đạt 1.091đ; P/E dự phóng là 5 lần. Như vậy lợi nhuận sẽ chủ yếu tập trong vào 6 tháng cuối năm. Giả định dự báo của chuyên viên là chính xác thì hiện định giá cổ phiếu là khá rẻ. Tuy nhiên nếu KQKD cả năm không khả quan hơn nhiều 6 tháng đầu năm thì khả năng tăng giá cổ phiếu trước mắt là không nhiều.

Một số NĐT kỳ vọng giá cổ phiếu HHS sẽ tăng khi công ty mẹ niêm yết – Một số NĐT kỳ vọng vào tin đồn trên thị trường là khi công ty mẹ của HHS niêm yết thì giá cổ phiếu HHS sẽ tăng nhằm giúp công ty mẹ của HHS ghi nhận lãi từ nắm giữ cổ phiếu HHS. Tuy nhiên chuyên viên cho rằng tin đồn này có lẽ là vô căn cứ vì:

– Hiện TCH nắm 29,81% cổ phần HHS nên HHS là công ty liên kết của TCH và theo thông tư 200/2014/TT-BTC thì TCH chỉ có thể ghi nhận lợi nhuận so với giá vốn của khoản đầu tư khi công ty bán một phần hoặc toàn bộ khoản đầu tư này.

- Cổ phiếu BĐS biến động trái chiều với VIC; DXG; DIG; NLG; TDH và SJS giảm. Trong khi BCI & KDH đóng cửa tại tham chiếu. KBC; CII và CTD đều giảm trong khi HBC đóng cửa tại tham chiếu.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và tăng với HAG; BHS; BFC; VFG & HNG tăng. Trong khi PAN; GTN; DPM; SBT và VHC đều giảm.

- Cổ phiếu ngành dược phẩm cũng biến động trái chiều với DMC & IMP tăng trong khi DHG giảm. TRA đóng cửa tại tham chiếu.

Tin cổ phiếu – DHG bán toàn bộ cổ phiếu quỹ như đã đăng ký – Công ty Cổ phần Dược Hậu Giang (DHG – Nắm giữ) thông báo công ty đã bán toàn bộ 222.380 cổ phiếu quỹ trong thời gian đăng ký từ ngày 18/8 – 16/9/2016.

- Cổ phiếu ngành dịch vụ vận tải, logistic và dịch vụ vận tải nhìn chung tăng với NT2; PPC; VSH; GMD tăng trong khi VSC đóng cửa tại tham chiếu.

Tin doanh nghiệp – Sabeco đăng ký bán 20,22% cổ phần SHP – Công ty cổ phần Thủy điện Miền Nam (SHP – HSX). SHP tăng trần hôm nay với KLGD lớn với thông tin Sabeco đăng ký bán toàn bộ 20,22% cổ phần; tương đương 18.950.713 cổ phiếu SHP từ 21/9-21/10/2016 thông qua phương thức khớp lệnh. Sabeco được chỉ đạo bán các khoản đầu tư ngoài ngành trước khi niêm yết.

Thông thường trong những trường hợp như thế này người mua đã được xác định trước. Đặc biệt là thời gián bán cổ phần là khá sát. Cổ đông chính ngoài Sabeco tại SHP là Tổng Công ty Điện lực miền Nam nắm 48,86% cổ phần.

Dự báo LNST năm 2016 giảm 36% do tình hình khó khăn đối với các doanh nghiệp thủy điện – dự báo LNST năm 2016 của SHP giảm 36% xuống còn 105 tỷ đồng dựa trên dự báo doanh thu đạt 490 tỷ đồng (giảm 18%). Giả định của chuyên viên là SHP sẽ tiêu thụ được 547 triệu KwH điện (giảm 7%) với giá bán bình quân là 896đ/KwH (giảm 11%). Triển vọng năm 2016 không được tốt chủ yếu do ảnh hưởng của El Nino trong 6 tháng đầu năm 2016 (El Nino đã gây ảnh hưởng nghiêm trọng đến lượng mưa và thủy văn). Theo đó EPS ước tính đạt 1.120đ; P/E dự phóng là 17,64 lần.

Kỳ vọng LNST năm sau sẽ tăng trưởng 66% nhờ lượng mưa tăng trở lại – Trong năm 2017, chuyên viên cho rằng KQKD của SHP sẽ hồi phục mạnh mẽ nhờ La Nina (La Nina sẽ khiến lượng mưa cao hơn bình thường). Theo đó chuyên viên dự báo doanh thu thuần đạt 557 tỷ đồng (tăng trưởng 14%) và LNST đạt 175 tỷ đồng (tăng trưởng 66%). Giả định của chuyên viên là SHP sẽ tiêu thụ được 596 triệu kWh điện (tăng 9%) với giá bán bình quân là 935đ/kWh (tăng 4%). Theo đó EPS đạt 1.769đ; P/E dự phóng là 11,16 lần.

SHP là công ty thủy điện quy mô trung bình – SHP có 3 nhà máy thủy điện tại Lâm Đồng với tổng công suất thiết kế là 122,5 MW. Công ty tách khỏi EVN vào năm 2004 và niêm yết vào 2010. SHP có vốn hóa thị trường là 1.733 tỷ đồng với số lượng cổ phiếu lưu hành là 93,7 triệu cổ phiếu. SHP chưa có kế hoạch xây thêm nhà máy thủy điện mà thay vào đó mua lại một nhà máy thủy điện quy mô nhỏ hoặc trung bình. Tuy nhiên công ty không công bố thông tin chi tiết về vấn đề này.

Giá cổ phiếu tăng 13% so với đầu năm – Giá cổ phiếu SHP biến động khá sát với giá các cổ phiếu thủy điện khác chẳng hạn như VSH (P/E dự phóng 2016 của VSH là 11,35 lần) và CHP (P/E dự phóng 2016 là 10,44 lần). Gần đây SCIC muốn bán 24% cổ phần VSH với giá 18.300đ/cp; tương đương P/E dự phóng là 13,67 lần. Tuy nhiên SCIC đã phải hủy phiên đấu giá chào bán cổ phần vì không nhận được sự quan tâm của NĐT. Theo đó chuyên viên ước tính giá hợp lý cho SHP có lẽ sẽ không quá 19.500đ/cp.

Hôm nay, khối ngoại đã bất ngờ mua ròng trở lại sau 15 phiên ròng rã bán ròng trên HOSE với giá trị mua ròng hơn 385 tỷ đồng nhờ sự đóng góp chủ yếu từ 5,6 triệu MSN qua phương thức thỏa thuận, tương đương giá trị 420 tỷ đồng. Bên cạnh đó, SSI, NT2 và PVT cũng được mua ròng mạnh lần lượt 19,9 tỷ, 17,56 tỷ và 14 tỷ đồng. Ở chiều ngược lại, CTD dẫn đầu danh sách bán ròng với giá trị hơn 33,6 tỷ đồng. Cường độ bán ròng của VNM cũng giảm xuống khi chỉ bị bán ròng 26,8 tỷ trong phiên hôm nay. Xếp thứ 3 là VCB bị bán ròng 14,6 tỷ, trong đó có 1 triệu cổ phiếu VCB được bán qua giao dịch thỏa thuận. Trên sàn HNX, khối ngoại bán ròng gần 23 tỷ trong đó SCR bị bán ròng đột biến hơn 2,3 triệu cổ phiếu với giá trị 22,5 tỷ đồng, trong khi đó SHB, VND và PVS được mua ròng tốt. Tính chung toàn thị trường, họ đã mua ròng trở lại với giá trị 362 tỷ tạm ngưng chuỗi bán ròng 15 phiên liên tiếp kéo dài từ đầu tháng 9 đến nay. (nguồn: HSC)

3. Điểm nhấn tin tức trong ngày:

Bộ Công Thương phê duyệt quy hoạch phát triển ngành bia, rượu, nước giải khát Việt Nam: Theo phê duyệt quy hoạch phát triển Nam đến năm 2025, tầm nhìn đến năm 2035 của Bộ Công thương, mục tiêu trong giai đoạn 2020- 2035 cả nước sẽ giữ nguyên sản lượng sản xuất rượu khoảng 350 triệu lít, tăng sản lượng bia từ 4.1 tỷ lên 5.5 tỷ lít, Kim ngạch xuất khẩu mục tiêu năm 2020 đạt 450 triệu USD, tăng lên 600 triệu USD vào năm 2025 và cán mốc 900 triệu USD năm 2035. Giá trị sản xuất ngành dự kiến đến các năm 2020, 2025, 2035 lần lượt đạt 90,500 tỷ đồng, 113,540 tỷ đồng, 167,920 tỷ đồng. Tốc độ tăng trưởng mục tiêu của ngành trong giai đoạn 2016-2020 là 5.8%, giai đoạn 2021-2025 là 4.6%, giai đoạn 2026-2035 là 4%. Hiện trên sàn niêm yết đang có các cổ phiếu ngành bia được niêm yết là SMB, WMB-,THB, HAD, BHP, BSP và sắp tới, CTCP Bia- Rượu- Nước giải khát Sài Gòn (Sabeco) cũng dự kiến sẽ niêm yết trên sàn HOSE.

4. Sự kiện nổi bật ngày mai (22/09/2016):

22/09/2016 CTI Niêm yết cổ phiếu bổ sung – 10,000,000 CP

22/09/2016 GDT Niêm yết cổ phiếu bổ sung – 1,295,733 CP

22/09/2016 DL1 Giao dịch bổ sung – 13,750,462 CP

22/09/2016 BMI Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 10:1

22/09/2016 MAS Trả cổ tức đợt 1/2016 bằng tiền, 4,000 đồng/CP

22/09/2016 MTL Trả cổ tức năm 2015 bằng tiền, 150 đồng/CP

22/09/2016 SGH Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 10:25, giá 10.000 đồng/CP

22/09/2016 PVB Trả cổ tức năm 2015 bằng tiền, 2,500 đồng/CP

22/09/2016 PDB Trả cổ tức đợt 2/2015 bằng tiền, 2,000 đồng/CP

22/09/2016 FIT Họp ĐHCĐ bất thường năm 2016

22/09/2016 HHS Giao dịch cổ phiếu thay đổi niêm yết – 20,000,000 CP

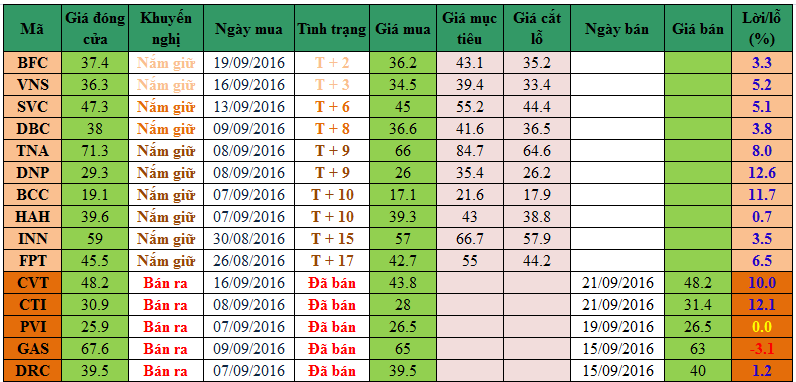

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net

ng