1. Nhận định thị trường:

VN-Index bất ngờ giảm trở lại về cuối phiên xuống ngưỡng 667,76 điểm, giảm 5,74 điểm (tương đương 0,85%), với khối lượng giao dịch đạt hơn 131 triệu cổ phiếu.

Đồ thị VN-Index ngày 19/07/2016. Nguồn: Amibroker

VN-Index hình thành cây nến đỏ dài với bóng dưới dài hơn cho thấy tâm lý tích cực vẫn duy trì ở đầu phiên nhưng về cuối phiên áp lực bán đã bất ngờ gia tăng khiến thị trường giảm điểm. Thanh khoản duy trì ở mức trung bình trong khi độ rộng thị trường bị áp đảo bởi số mã giảm điểm. Diễn biến này phần nào cho thấy tâm lý thận trọng, lo ngại của nhà đầu tư về khả năng điều chỉnh của thị trường. Điều này dẫn đến áp lực bán tháo mỗi khi thị trường xuất hiện rung lắc mạnh. Tuy vậy, dòng tiền đứng ngoài vẫn đang cho thấy sự nâng đỡ khá tốt cho thị trường tại các vùng giá thấp, lực cầu mạnh cũng xuất hiện khi đường giá giảm mạnh về gần 660 điểm.

Về mặt xu hướng, đường giá đã vượt lên trên vùng 660-665 điểm tương ứng với đường upper trendline, qua đó tạm thời thoát khỏi kênh xu hướng giá lên được hình thành từ cuối tháng 01/2016 đến nay. Nếu kênh xu hướng tăng này bị phá vỡ hoàn toàn thì đích đến kế tiếp của chỉ số VN-Index sẽ là 720 điểm. Xung lực tăng của chỉ số vẫn được duy trì với sự hỗ trợ của nhóm MA ngắn hạn đang hướng lên kèm theo sự mở rộng của dải BB. Điều này hàm ý xu hướng tăng điểm của chỉ số sẽ còn được tiếp diễn trong thời gian tới.

Trên cơ sở đó, Nhật Cường cho rằng trong phiên giao dịch ngày mai 20/07/2016, chỉ số VN-Index có thể sẽ giảm vào đầu phiên giao dịch và trở lại xu hướng tăng vào cuối phiên. Đồng thời, Nhật Cường đánh giá rủi ro ngắn hạn vẫn ở mức thấp và chỉ số VN-Index vẫn đang trong giai đoạn biến động mạnh theo chiều hướng tích cực. Do đó, nhà đầu tư ngắn hạn tiếp tục nắm giữ tỷ trọng cổ phiếu cao và không bán tháo ở nhịp điều chỉnh.

2. Điểm nhấn phiên giao dịch ngày 19/07/2016:

VN-Index giao dịch trong biên độ rộng, đóng cửa dưới mức kháng cự 670 điểm. Số mã giảm áp đảo thị trường.

Vnindex giảm trong thời gian giao dịch buổi chiều sau khi lực mua không được duy trì. Truyền thông chiều nay đã đưa tin về TTF (chủ tịch của TTF có mối liên hệ với một số công ty niêm yết có tính đầu cơ chẳng hạn như KSB…) có lẽ đã dấy lên làn sóng chốt lời trên toàn thị trường. Điều khiến cho câu chuyện của TTF có tầm ảnh hưởng vượt ra ngoài các công ty có tính đầu cơ kể trên là một công ty con của VIC đã mua cổ phần lớn tại TTF.

• Các mã ngân hàng biến động trái chiều với VCB tăng dù CTG & BID giảm. ACB; EIB; STB và MBB cũng giảm.

Diễn biến này là khá lo ngại với tất cả các mã ngân hàng (ngoại trừ VCB (Khả quan)) giảm khá mạnh. Chuyên viên không chắc chắn nguyên nhân ở đây (ngoài câu chuyện đề cập trên đây) nhưng các mã ngân hàng chiếm tỷ trọng lớn trong Vnindex.

• Các mã tài chính phi ngân hàng biến động trái chiều với BVH đóng cửa tại tham chiếu trong khi đó PVI giảm. Cổ phiếu chứng khoán cũng biến động trái chiều với SSI & VND tăng dù HCM giảm

• Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM tăng tốt dù MSN & KDC giảm. FPT cũng giảm. MWG tăng trong khi đó PNJ giảm.

Trong thời gian giao dịch đã xuất hiện một số thông tin chưa xác nhận rằng UBCKNN sẽ sớm có thông báo nới room liên quan đến VNM (MUA VÀO) tuy nhiên đến cuối cùng tin đồn vẫn chưa thành sự thật. Giá cổ phiếu có thời điểm tăng mạnh lên 155.000đ/cp trước khi giảm trở lại. Trong bất kỳ trường hợp nào, việc nới room ở cổ phiếu này chỉ là vấn đề thời gian.

• Cổ phiếu dầu khí biến động trái chiều với GAS và PVD giảm mặc dù PVS đóng phiên tại tham chiếu. PXS tăng nhẹ

• Cổ phiếu ngành sản xuất biến động trái chiều và giảm hôm nay như HPG; HSG & NKG đều giảm. PAC và BMP cũng giảm. CSM và DRC đều giảm. DQC giảm dù RAL tăng. STK giảm và TCM tăng nhẹ. TMT và HHS đều giảm. TTF giảm sàn.

Hôm nay, truyền thông đưa tin Tân Liên Phát (một công ty con của VIC – Khả quan) sẽ ngừng chuyển đổi khoản vay thành vón góp tại TTF trong khi công ty tiến hành điều tra các sai phạm nghiêm trọng trong việc sử dụng các khoản vay này. Theo đó, Tân Liên Phát thông báo công ty sẽ dừng chuyển đổi khoản vay trị giá 1.201,9 tỷ đồng thành cổ phiếu thường của TTF. Trong quá trình thẩm tra và đánh giá hoạt động kinh doanh của công ty này, Tân Liên Phát đã phát hiện một số sai lệch nghiêm trọng giữa thông tin, số liệu thực tế từ kết quả đánh giá so với thông tin, số liệu đã được TTF công bố.

Tân Liên Phát sẽ xác minh những sai lệch này và sớm đưa ra thông báo chính thức tiếp theo. Tại ĐHĐCĐTN được tổ chức vào tháng 4 năm nay, TTF đã được cổ đông phê duyệt phát hành 69,7 triệu cổ phiếu cho Tân Liên Phát để chuyển nợ thành vốn góp. Đến hiện tại, Tân Liên Phát đã mua 72,16 triệu cổ phiếu TTF, tương đương 49,9% cổ phần của TTF. Giá mua trung bình mà Tân Liên Phát trả để mua vào cổ phiếu TTF là khoảng 25.000đ/cp. Thông tin này đã ảnh hưởng đến giá cổ phiếu TTF & VIC hôm nay.

• Cổ phiếu BĐS biến động trái chiều và giảm với VIC giảm trong khi đó BCI; NLG; KDH và SJS cũng giảm. KBC tăng nhẹ trong khi đó CII giảm. CTD cũng giảm dù HBC tăng.

Dựa trên quy mô các công ty liên quan đến câu chuyện trên, giá cổ phiếu VIC nhiều khả năng không bị ảnh hưởng nhiều bởi thông tin liên quan đến TTF dĩ nhiên trừ phi thị trường muốn như vậy. Và Chuyên viên cho rằng việc VIC giảm sẽ là cơ hội mua vào cổ phiếu này.

• Cổ phiếu ngành nông nghiệp và thủy sản nhìn chung giảm hôm nay dẫn đầu là HAG & HNG. GTN điều chỉnh và PAN; VFG & VHC cũng vậy. BHS đóng cửa tại tham chiếu và SBT tăng

• Cổ phiếu ngành dược phẩm biến động trái chiều với DHG tăng dù TRA & DMC đóng cửa tại tham chiếu.

Mức độ tham gia thị trường của NĐTNN không quá mạnh tuy nhiên giá trị mua ròng của hai sàn đều tăng trong 3 phiên trở lại đây. NĐTNN đã mua ròng +89,5 tỷ trên sàn HOSE và +16,67 tại HNX. Một số cổ phiếu được mua mạnh trong phiên có KBC (+19,1 tỷ), SSI (+15,9 tỷ), MSN (+12,5 tỷ), PVS (+12,3 tỷ), FLC (+11.6 tỷ)…. Ngược lại với chiều bán ròng ở VIC (-13,3 tỷ), PVD (-7,4 tỷ), HSG (- 5,4 tỷ),…

3. Thông tin Doanh nghiệp:

PVD: Ước tính KQKD 6 tháng đầu năm cho thấy KQKD Q2 kém khả quan hơn kỳ vọng. Tiếp tục duy trì đánh giá Khả quan

Số ngày hoạt động tăng nhưng giá cho thuê giàn khoan giảm mạnh. Đấy là do mức độ hoạt động của các giàn khoan trong khu vực thấp khiến giá cho thuê giảm mạnh cho dù giá dầu thô tăng. Điều này một phần là do các mỏ dầu chi phí cao đã ngừng hoạt động trong khi các chương trình thăm dò khai thác ở hầu hết các nước châu Á bị cắt giảm. Trong khi đó PVD vẫn có thể tìm được thêm việc trong 6 tháng cuối năm cho hầu hết các giàn khoan của mình, ít nhất là tìm được việc theo hợp đồng ngắn hạn. Tuy nhiên Chuyên viên kỳ vọng giá cho thuê sẽ không tăng trong năm nay. Chuyên viên đã điều chỉnh giảm dự báo LNST cả năm; cụ thể Chuyên viên dự báo LNST cả năm sẽ giảm 83,8%.

Tiếp tục duy trì đánh giá Khả quan. Hiện giá cổ phiếu PVD đang thấp hơn giá trị sổ sách và chi phí thay thế. Tuy nhiên Chuyên viên không thấy có động lực ngắn hạn để cổ phiếu PVD tăng giá với giá dầu nhiều khả năng trước mắt sẽ còn giảm. NĐT nên theo dõi cổ phiếu này và Chuyên viên cho rằng từ năm sau KQKD sẽ hồi phục mạnh.

PVD công bố ước tính KQKD 6 tháng kém khả quan hơn kỳ vọng – PVD ước LNST 6 tháng chỉ đạt 78 tỷ đồng (giảm 93% so với cùng kỳ); theo đó LNST Q2 chỉ đạt 22 tỷ đồng (giảm 96% so với cùng kỳ); trong khi Q1 đạt 56 tỷ đồng. LNST Q2 giảm do giá cho thuê giàn khoan giảm cho dù số ngày khoan tăng.

Số ngày hoạt động của các giàn khoan tăng khoảng 40% so với quý liền trước – trong Q1, có 3 trong số 5 giàn khoan ngoài khơi của PVD gồm PVD II, PVD III, và PVD VI liên tục để không; chỉ có 2 giàn là PVD I và PVD V là có việc. Trong khi đó trong Q2, PVD I và PVD V tiếp tục khoan liên tục trong khi PVD III và PVD VI đã ký được hợp đồng ngắn hạn với tổng số ngày khoan là 60-65 ngày; lần lượt ký với Murphy Oil và NOC. Do vậy trong Q2 số ngày hoạt động của các giàn khoan của PVD là khoảng 230 ngày, tăng khoảng 40% so với Q1.

Tuy nhiên giá cho thuê giàn khoan tự nâng giảm tiếp 15% so với quý liền trước – Giá cho thuê bình quân của giàn khoan tự nâng trong Q2 giảm khoảng 15% so với Q1, vào khoảng 85.000USD. Giá cho thuê đối với giàn công nghệ cao PVD V là 180.000USD; nghĩa là không thay đổi. PVD đã phải giảm giá cho thuê cùng với xu hướng giảm của thị trường khu vực (giá cho thuê trong khu vực giảm 20% từ khoảng 100.000USD trong Q1 xuống khoảng 80.000USD vào Q2 do thừa cung giàn khoán trong khu vực). Theo Rigzone, một nguồn trực tuyến về thông tin, dữ liệu và sự kiện của ngành dầu khí, thì tỷ lệ hoạt động của các giàn khoan tại khu vực Đông Nam Á giảm xuống khoảng 30% trong Q2 từ gần 40% trong Q1. Giá cho thuê giàn khoan PVD V vẫn ổn định là do giàn khoan này được thiết kế phục vụ nhu cầu đặc biệt của các nhà thầu dầu khí; và hiện không có giàn khoan tương tự.

Như vậy giá cho thuê giàn khoan không chỉ liên hệ với giá dầu mà còn cả với tình hình cung cầu giàn khoan – giá cho thuê giàn khoan giảm trong khi giá dầu tăng trong kỳ. Điều này cho thấy các nhân tố ảnh hưởng trong ngành là phức tạp và liên hệ mật thiết với tỷ lệ hoạt động của các giàn khoan. Có thể nói giá dầu tăng có liên hệ một phần với việc sản lượng dầu giảm và điều này khiến cho nhiều giàn khoan không hoạt động.

Chuyên viên lạc quan hơn đối với triển vọng 6 tháng cuối năm – cho 6 tháng cuối năm, Chuyên viên tin tưởng là số ngày khoan sẽ tăng so với 6 tháng đầu năm. Giàn khoan PVD I sẽ bắt đầu khoan theo hợp đồng với Total Oil đến cuối năm sau khi kết thúc hợp đồng hiện tại vào tháng 7/2016. PVD V tiếp tục khoan theo hợp đồng hiện tại với Biển Đông POC cho đến cuối năm. PVD III sẽ có hợp đồng khoan ngắn hạn với Vietsopetro và có lẽ là với một nhà thầu dầu khí tại Malaysia (PVD đang tham gia đấu thầu). Cuối cùng PVD VI sẽ có một hợp đồng ngắn hạn với Hoàng Long – Hoàn Vũ JOC. Trong mô hình của mình, Chuyên viên dự báo giàn khoan của PVD trong 6 tháng cuối năm sẽ khoan tổng cộng 540 ngày (tăng 37%). Tuy nhiên, Chuyên viên dự báo giá cho thuê giàn khoan sẽ không tăng vì Chuyên viên cho rằng giá dầu hiện nay cũng như tỷ lệ hoạt động của các giàn khoan trong khu vực thấp sẽ khiến (1) các chương trình thăm dò và khai thác chưa thể tái khởi động hoặc (2) giá cho thuê giàn khoan tăng.

Chuyên viên điều chỉnh giảm dự báo cho 2016 với LNST giảm 83,8%. Với KQKD 6 tháng kém khả quan và triển vọng 6 tháng cuối năm, Chuyên viên điều chỉnh giảm dự báo cho năm 2016:

1. Trong mô hình của mình, Chuyên viên điều chỉnh giảm dự báo doanh thu xuống 6,8 nghìn tỷ đồng (giảm 52,9%); nghĩa là thấp hơn 10% so với dự báo trước đây của Chuyên viên là 7,6 nghìn tỷ đồng.

2. Chuyên viên giả định số ngày khoan của các giàn khoan của PVD tổng cộng là 934 ngày (giảm 50%); thấp hơn 16,6% so với giả định trước đây là 1.120 ngày.

3. Chuyên viên giả định giá cho thuê bình quân của giàn khoan tự nâng là 85.000USD (giảm 32%); thấp hơn 15% so với giả định trước đây của Chuyên viên là 100.000USD.

4. Giả định giá cho thuê giàn khoan PVD V là 180.000USD (giảm 7,7%); cao hơn 5,9% so với giả định trước đây của Chuyên viên là 170.000USD.

5. Chuyên viên giả định lợi nhuận gộp đạt 971,9 tỷ đồng (giảm 69,5%); thấp hơn 10% so với dự báo trước đây là 1.080,4 tỷ đồng.

6. Chuyên viên giữ nguyên các giả định khác.

Tóm lại Chuyên viên dự báo LNST đạt 269,1 tỷ đồng (giảm 83,8%); thấp hơn 20,5% so với dự báo trước đây của Chuyên viên. Theo đó EPS đạt 695đ.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Khả quan. Mặc dù triển vọng KQKD kém khả quan thì Chuyên viên cho rằng 2016 là năm đáy của KQKD với Q2 là quý kém khả quan nhất nhờ số ngày khoan tăng sẽ giúp giảm ảnh hưởng của việc giá cho thuê giàn khoan giảm (Chuyên viên giả định giá cho thuê giàn khoản sẽ không giảm tiếp). Và với tình hình ngân sách hiện nay, Chuyên viên cho rằng các chương trình thăm dò khai thác của PVN sẽ được tái khởi động ngay khi giá dầu vượt mốc 55USD/thùng (điều này có thể diễn ra vào cuối năm nay, có lẽ là từ Q4 trở đi). Công ty cũng sẽ hưởng lợi từ dự án Lô B – Ô Môn (PVN mua lại từ Chevron trong năm 2015). PVD là một công ty được quản lý tốt với mối quan hệ khăng khít với các khách hàng chủ chốt và có tình hình tài chính lành mạnh. Hiện định giá rẻ nếu dựa trên giá trị sổ sách và giá cổ phiếu có thể biến động cùng với xu hướng giá dầu.

——————————–

SKG: Duy trì KQKD ấn tượng

Công ty Cổ phần Tàu cao tốc Superdong – Kiên Giang (SKG – HSX) vừa công bố kết quả kinh doanh Q2/2016 của doanh nghiệp. Có thể nhận thấy SKG vẫn tiếp tục duy trì hoạt động cốt lõi với kết quả ấn tượng khi doanh thu và lợi nhuận sau thuế lần lượt đạt 103 tỷ đồng (+12,3% yoy) và 65 tỷ đồng (+19,4% yoy). Mức tăng trưởng so với quý trước đó (Q1/2016) là +18,4% và +20,1%. Ngoài ra, biên lợi nhuận gộp tiếp tục đà cải thiện khi lần đầu tiên đạt trên mức 70%. Điều này kéo theo sự cải tăng trưởng vượt bậc của lợi nhuận khi so sánh với doanh thu.

Theo đánh giá chuyên viên, nguyên nhân chính cho hoạt động tích cực trên đến từ (1) Q2 thường là quý quý cao điểm nhất trong năm do rơi vào tháng hè với nhiều hoạt động du lịch, (2) giá dầu tiếp tục duy trì ở mức thấp và có những đợt điều chỉnh trong tháng dẫn đến việc SKG có thể hưởng lợi từ chi phí nhiên liệu (chiếm từ 40 – 50% giá vốn hàng bán) và (3) tàu Superdong IX và X vận hành toàn thời gian trong Q2, đồng thời công suất khai thác tàu vẫn được duy trì ở mức cao.

Theo số liệu thống kê 6 tháng đầu năm từ Sở Văn hóa, Thể thao và Du lịch tỉnh Kiên Giang, tổng lượt khách du lịch đến Kiên Giang đạt 2,7 triệu lượt, +10,1% yoy và đạt 55,6% kế hoạch năm. Trong đó, riêng Phú Quốc đạt ~1 triệu lượt khách, tăng 22,0% yoy với số lượng khách quốc tế ước đạt 160 nghìn lượt, tăng 54,5% yoy. Có thể thấy SKG sẽ tiếp tục được hưởng lợi trong dài hạn khi tiềm năng của Phú Quốc còn rất nhiều và chưa được khai phá. Bên cạnh đó, SKG đang có kế hoạch mở rộng phạm vi sang các điểm đến tiềm năng khác như đảo Nam Du.

Theo tìm hiểu, 50% số lượng khách của SKG là người lao động và với những tháng cao điểm về hoạt động xây lắp, tỷ lệ trên chiếm tới ~60%. Với 215 dự án cùng tổng vốn đầu tư 222.478 tỷ đồng, đây sẽ là nguồn lợi nhuận trọng yếu của doanh nghiệp trong dài hạn. Ngoài các dự án du lịch, Phú Quốc tiếp tục là trọng điểm cho các dự án hạ tầng, do đó nhu cầu sử dụng tàu vẫn sẽ được duy trì ở mức cao.

Với việc tiếp tục được hưởng lợi kép từ nhu cầu di chuyển đến Phú Quốc và giá nhiên liệu thấp, Chuyên viên duy trì mức giá dự phóng là 103.000 đồng/cp đối với cổ phiếu SKG. Với giá dự phóng cao hơn giá đóng của ngày 19/7/2016 9,6% (94.000 đồng/cp), RongViet Research khuyến nghị TRUNG LẬP trong TRUNG HẠN.

——————————–

GTN: Chuyên viên đưa ra báo cáo lần đầu dành cho CTCP GTNFOODS (HSX:GTN) với khuyến nghị PHÙ HỢP THỊ TRƯỜNG. Chuyên viên đánh giá cao các chiến lược M&A của công ty, nhắm vào các doanh nghiệp thực phẩm và nông nghiệp chưa được định giá đúng mức khi được cổ phần hóa, và Chuyên viên cho rằng GTN đã thành lập được đội ngũ quản lý có khả năng tạo ra giá trị từ các tài sản này. Vì quá trình tái cơ cấu hoạt động kinh doanh đang ở bước đầu, cùng với việc huy động vốn thông qua các đợt phát hành riêng lẻ trong 12-18 tháng tới, GTN tỏ ra phù hợp hơn đối với nhà đầu tư dài hạn.

GTN là một trong số ít các doanh nghiệp trong ngành thực phẩm và nông nghiệp. Các lĩnh vực hoạt động hiện tại bao gồm rượu, trà và sữa.

Chiến lược của GTN là mua lại các doanh nghiệp nhà nước hoạt động kém và có định giá thấp.

Ban lãnh đạo công ty dự kiến sẽ tạo giá trị bằng cách cải thiện hiệu suất hoạt động, tiếp thị, xây dựng thương hiệu, và mạng lưới phân phối.

Thành công của GTN trong việc tái cơ cấu Ladofoods khiến Chuyên viên tin tưởng vào khả năng thực hiện của ban lãnh đạo.

KQLN 2016 chủ yếu sẽ nhờ việc hợp nhất các công ty mới.

Trong dài hạn, tăng trưởng tự thân nhờ tái cơ cấu công ty con sẽ đóng vai trò trụ cột đối với tăng trưởng của GTN.

——————————–

KSB: Lợi nhuận sau thuế 6 tháng đầu năm tăng 39% so với cùng kì

Doanh thu lũy kế 2 quý đầu năm đạt mức 405 tỷ đồng, tăng 11,6% so với năm 2015. Lợi nhuận ròng đạt mức 89,9 tỷ đồng, tăng 38,95% so với cùng kỳ năm trước.

——————————–

CSV: CTCP Hóa chất Cơ bản miền Nam công bố: Quý 2: doanh thu đạt 270,8 tỷ đồng, giảm nhẹ 2% so với cùng kỳ. LNST đạt 58,7 tỷ đồng, tăng gần 40% so với cùng kỳ. Lũy kế 6 tháng đầu năm, doanh thu đạt 671,25 tỷ đồng và LNST đạt 109,8 tỷ đồng. Trong khi doanh thu giảm gần 13% thì LNST lại tăng gần 50% so với cùng kỳ.

——————————–

CVT: Công ty Cổ phần CMC: Doanh thu thuần đạt 301,06 tỷ đồng, LNST đạt 34,17 tỷ đồng, tăng lần lượt 75,7% và 78,5% so với quý 2/2015. Nguyên nhân là do sản lượng tiêu thụ 6 tháng đầu năm 2016 tăng cao (gấp 1,4 lần so với cùng kỳ 2015) và dây chuyền mới có công suất cao đã đi vào hoạt động giúp làm giảm chi phí.

4. Điểm nhấn tin tức trong ngày:

Xuất khẩu dệt may của Việt Nam khó đạt mục tiêu 30 tỷ USD. Theo Hiệp hội Dệt may Việt Nam, trong 6 tháng đầu năm 2016, kim ngạch xuất khẩu của ngành dệt may đạt trên 12,6 tỉ USD, tương đương 41% kế hoạch năm, tăng gần 5% so với cùng kì năm 2015. Mặc dù vẫn có sự tăng trưởng nhưng mức tăng 5% như trên được đánh giá là khá thấp so với mức trung bình các năm gần đây (khoảng 8-10%). Nguyên nhân chủ yếu là do các yếu tố như giá cả hàng hóa trên thế giới giảm cùng với sự chững lại về nhu cầu tiêu dùng ở nhiều nước. Từ những khó khăn nêu trên, Hiệp hội Dệt may Việt Nam dự báo, dù rất nỗ lực nhưng kim ngạch xuất khẩu dệt may trong năm nay cũng chỉ có khả năng đạt khoảng 29 tỉ USD thay vì 30 tỉ USD như mục tiêu đã đề ra. Ngoài ra, những kỳ vọng về tác động tích cực của Hiệp định TPP đến ngành dệt may chắc chắn sẽ chưa thể phát huy tác dụng ngay trong năm nay do Hiệp định này đang trong quá trình chờ Quốc hội các nước phê duyệt. Do vậy, Chuyên viên đánh giá triển vọng KQKD chung của ngành dệt may trong 6 tháng còn lại của năm nay cũng không ở mức quá tích cực.

——————————–

Việt Nam nhập siêu 14 tỉ USD từ Trung Quốc

Theo Tổng cục Hải quan, tổng kim ngạch xuất khẩu hàng hóa của Việt Nam sáu tháng đầu năm nay đạt hơn 82 tỉ USD, tăng gần 6% so với cùng kỳ. Trong khi đó nhập khẩu đạt giá trị kim ngạch 80,4 tỉ USD. Như vậy tính đến hết tháng 6 vừa qua, nước ta xuất siêu khoảng 1,7 tỉ USD. Đáng chú ý dù xuất siêu nhưng trong sáu tháng qua, Việt Nam tiếp tục thâm hụt thương mại 14 tỉ USD từ thị trường Trung Quốc. Con số trên dù có giảm so với cùng kỳ nhưng Trung Quốc vẫn là thị trường mà Việt Nam có thâm hụt cán cân thương mại nặng nhất hiện nay.

Cụ thể, giá trị nhập khẩu của Việt Nam từ Trung Quốc đạt hơn 23 tỉ USD, chiếm gần 30% tổng kim ngạch nhập khẩu của Việt Nam. Các mặt hàng nhập khẩu nhiều nhất từ Trung Quốc là sắt thép, thiết bị điện tử, vải và nguyên liệu dệt may. Cũng theo Tổng cục Hải quan, từ kết quả xuất nhập khẩu ở TP.HCM và Hà Nội cho thấy dấu hiệu sản xuất hàng hóa xuất khẩu tại hai thành phố trọng điểm này đang giảm.

——————————–

Tiêu thụ thép, xi măng tăng mạnh trong 6 tháng đầu năm: 6 tháng đầu năm, toàn ngành thép đã sản xuất hơn 8,5 triệu tấn sản phẩm, tổng tiêu thụ hơn 8 triệu tấn, tăng lần lượt 35,7% và 39% so với cùng kỳ. Trừ đi sản lượng xuất khẩu hơn 1 triệu tấn, thì tiêu thụ nội địa vẫn đạt trên 7 triệu tấn. Trong khi đó, Vụ Vật liệu xây dựng (Bộ Xây dựng) ước tính lượng tiêu thụ 6 tháng đầu năm 2016 của ngành xi măng (bao gồm clinker) đạt 38,77 triệu tấn, bằng 112,4% so cùng kỳ năm trước và đạt 51,01% kế hoạch năm 2016. Trong đó, tiêu thụ xi măng trong nước ước đạt 29,92 triệu tấn, bằng 114,8% so với cùng kỳ năm trước. Bên cạnh đó, dù hoạt động xuất khẩu xi măng gặp nhiều khó khăn, nhưng vẫn đạt được số lượng 8,85 triệu tấn, bằng 105% so với cùng kỳ trong nước.

——————————–

Thanh khoản ngân hàng vẫn đang duy trì trạng thái tích cực. Lãi suất liên ngân hàng tuần qua đồng loạt giảm với biên độ 0,4% ở cả ba loại kỳ hạn. Cụ thể, lãi suất trung bình kỳ hạn qua đêm giảm 0,41% về mức 1,05%/năm. Tương tự, kỳ hạn 1 tuần giảm 0,435% về mức 1,31%/năm; kỳ hạn 2 tuần giảm 0,41% về mức 1,57%/năm. Diễn biến giảm hai tuần vừa qua của lãi suất liên ngân hàng cho thấy thanh khoản hệ thống vẫn đang trong trạng thái tương đối tích cực. Đây là điều kiện thuận lợi để các NHTM giữ ổn định mặt bằng lãi suất huy động. Tuy nhiên, Chuyên viên cũng không loại trừ khả năng nếu tín dụng có dấu hiệu tăng tốc mạnh trong các tháng tới (tăng trung bình từ 1,5 đến 2%/tháng) thì các NHTM sẽ sớm phải có sự tính toán tăng lãi suất huy động đầu vào nhằm đảm bảo đủ nguồn vốn cho mục tiêu phát triển tín dụng.

5. Sự kiện nổi bật ngày mai (20/07/2016):

20/07/2016 DRC Niêm yết cổ phiếu bổ sung – 27,412,602 CP

20/07/2016 CTC Lấy ý kiến CĐ bằng văn bản

20/07/2016 CII Giao dịch bổ sung – 13,673,830 CP

20/07/2016 RCL Ngày GDKHQ mua cổ phiếu phát hành thêm, tỷ lệ 2:1, giá 15.000 đồng/CP

20/07/2016 RCL Trả cổ tức đợt 2/2015 bằng tiền, 800 đồng/CP

20/07/2016 CMX Họp ĐHCĐ thường niên năm 2016

20/07/2016 ABI Họp ĐHCĐ thường niên năm 2016

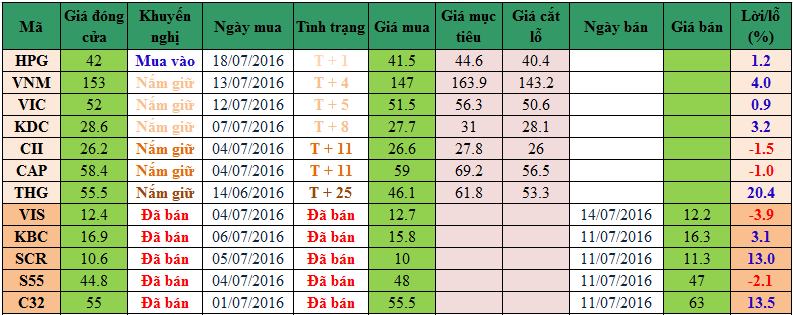

6. Danh mục cổ phiếu khuyến nghị đầu tư: Ghi chú:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net