1. Nhận định thị trường:

Tiếp tục duy trì sắc xanh ở phiên giao dịch cuối tuần, VN-Index tiến lên 687 điểm tăng 1,77 điểm cùng với 134,75 triệu cổ phiếu được khớp.

Đồ thị tuần VN-Index ngày 14/10/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 14/10/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 14/10/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 14/10/2016. Nguồn: Amibroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index sẽ tiếp tục duy trì đà tăng trong các phiên giao dịch đầu tuần tới để vượt hoàn toàn mốc kháng cự 690 điểm. Ngoài ra, trên đồ thị tuần, cây nến xanh nhỏ có bóng dưới dài được hình thành giúp chỉ số duy trì bên trên vùng hỗ trợ 675-680 điểm, qua đó mở ra cơ hội giúp đường giá hướng đến vùng kháng cự mạnh 700-710 điểm trong thời gian tới. Mặt khác, từ ngày 18/10 – 30/10 lần lượt các doanh nghiệp sẽ phải công bố báo cáo tài chính hợp nhất Quý III /2016. Đây có thể là một yếu tố hỗ trợ thị trường. Khi thị trường vẫn còn yếu tố để kỳ vọng thì khả năng đi lên vẫn sẽ được duy trì. Do đó, NĐT nên cơ cấu danh mục vào các cổ phiếu có định giá hấp dẫn, báo cáo Quý III tích cực đồng thời với việc phân bổ tỷ trọng danh mục đầu tư một các hợp lý.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 14/10/2016:

Áp lực bán gia tăng cuối phiên, VN-Index đánh mất cơ hội trở lại mốc 690 điểm. Nhóm cổ phiếu đầu cơ giao dịch sôi động. CII và VIC có giao dịch thỏa thuận lớn.

- Các mã ngân hàng biến động trái chiều với VCB & CTG giảm trong khi BID tăng. MBB & STB tăng trong khi ACB giảm và EIB đóng cửa tại tham chiếu.

Tin doanh nghiệp – VCB công bố LNTT 9 tháng tăng 33,4% so với cùng kỳ – VCB (Khả quan) đã công bố một số chỉ tiêu chính cho KQKD 9 tháng với lợi nhuận trước trích lập dự phòng đạt 10.700 tỷ đồng (tăng 14,2% so với cùng kỳ). Sau khi trừ đi chi phí dự phòng và xử lý nợ xấu 4.500 tỷ đồng (giảm 4,6% so với cùng kỳ) , LNTT đạt 6.200 tỷ đồng (tăng 33,4% so với cùng kỳ). Như vậy kết quả đạt được sau 9 tháng đã hoàn thành 82,7% kế hoạch cả năm là 7.500 tỷ đồng.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN với vị thế đầu ngành ngân hàng – VCB tiếp tục là lựa chọn hàng đầu của chúng tôi trong số các cổ phiếu ngân hàng với mảng kinh doanh chủ chốt mạnh nhờ lợi thế chi phí huy động thấp, chất lượng tài sản ưu việt và cấu trúc thu nhập tốt. Với khả năng chi phí dự phòng sẽ giảm trong thời gian tới, là điểm khác biệt so với các ngân hàng đã niêm yết, dự báo tăng trưởng LNTT thâm chí sẽ tăng tốc hơn nữa trong trong những năm tới. Và khác với các ngân hàng khác, VCB sẽ dễ dàng chuyển đổi theo yêu cầu của Basel 2 và cũng sẽ không bị ảnh hưởng đáng kể từ những điều chỉnh của Thông tư 36.

Giá cổ phiếu VCB đã chịu áp lực bán gần đây có liên quan đến thông tin về giá phát hành cho GIC để nâng vốn. Hiện vẫn chưa có thông tin chính thức về giá phát hành nhưng truyền thông đưa tin giá phát hành có thể thấp hơn khoảng 22% so với thị giá (29.000đ). VCB đã nộp hồ sơ để NHNN và các cơ quan liên quan xem xét phê duyệt vào cuối tháng 9 và hiện vẫn đang chờ phê duyệt sau cùng.

Ở mức giá hiện tại, định giá không còn rẻ với P/B dự phóng là 2,42 lần, tuy nhiên vẫn thấp hơn mức P/B đỉnh điểm 3,2 lần trong suốt đợt tăng của cổ phiếu trong năm ngoái. Lặp lại đánh giá Khả quan.

- Các mã tài chính phi ngân hàng biến động trái chiều và giảm với mã bảo hiểm BVH giảm trong khi PVI tăng. Các cổ phiếu chứng khoán như SSI; HCM và VND đều giảm.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & MSN tăng trong khi KDC giảm. FPT giảm dù MWG & PNJ tăng.

- Cổ phiếu dầu khí nhìn chung giảm dẫn đầu là GAS & PVD trong khi PVS & PXS đóng cửa tại tham chiếu.

KQKD 9T đầu năm – Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam (PVX) ước tính KQKD 9 tháng đầu năm với doanh thu đạt 7.900 tỷ đồng (so với 7.856 tỷ đồng trong 9 tháng đầu năm 2015) và LNTT ước đạt 256,8 tỷ đồng, tăng gấp vài lần so với 84,1 tỷ đồng LNTT 9 tháng đầu năm 2015.

- Cổ phiếu ngành sản xuất biến động trái chiều và giảm với HPG và NKG giảm trong khi HSG đóng cửa tại tham chiếu. BMP & PAC tăng; trong khi DRC; DQC và RAL đóng cửa tại tham chiếu. CSM; EVE; HHS; TCM; TMT và STK giảm.

Tin doanh nghiệp – Công ty Cổ phần Chế biến Gỗ Đức Thành sẽ tạm ứng cổ tức đợt 1/2016 bằng tiền mặt 2.000đ/cp và ngày đăng ký cuối cùng là 25/10/2016. Công ty sẽ thực hiện chi trả cổ tức vào ngày 17/11/2916. Đồng thời, GDT sẽ bán 648.272 cổ phiếu ESOP với giá 15.000đ/cp trong Q4. Số lượng cổ phiếu ESOP dự kiến phát hành tương đương 4,55% tổng số cổ phiếu GDT đang lưu hành.

- Cổ phiếu BĐS biến động trái chiều với VIC đóng cửa tại tham chiếu trong khi BCI; CII; HBC; KDH và TDH đều tăng. DIG và NLG đóng cửa tại tham chiếu. DXG; KBC và SJS giảm.

Tin cổ phiếu – UBCK sáng này đã gửi thông báo chấp thuận yêu cầu nới room cho NĐTNN lên 70% của CII – Sau khi được cổ đông phê duyệt phương án nới room tại ĐHCĐ bất thường tổ chức gần đây, CII đã nhanh chóng nộp hồ sơ lên UBCK. Quyết định của UBCK là rất nhanh chóng và sau đó cổ phiếu CII đã được giao dịch mạnh trên thị trường giao dịch thỏa thuận hôm nay nhờ room cho NĐTNN đã mở trở lại trong sáng nay.

Tin cổ phiếu – Cổ phiếu phát hành trả cổ tức của VIC đã được niêm yết hôm nay – Hôm nay là ngày niêm yết bổ sung 484.473.162 cổ phiếu phát hành trả cổ tức của Tập đoàn Vingroup – Công ty Cổ phần (VIC – Khả quan). Theo đó, tổng số cổ phiếu VIC đang lưu hành đã tăng 22,5% lên 2.637.707.954 cổ phiếu.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và tăng với HAG & HNG tăng trần trong khi PAN và BHS cũng tăng. BFC; DPM; GTN; SBT và VHC giảm trong khi VFG đóng cửa tại tham chiếu.

Tin doanh nghiệp – Cổ phiếu HAG vượt ngưỡng kháng cự quan trọng nhờ giá cao su tăng – Chuyên viên nhận thấy biến động thú vị ở cổ phiếu Hoàng Anh Gia Lai (HAG – Kém khả quan) hôm nay, cụ thể cổ phiếu đã tăng trần với KLGD cao hơn mức bình quân. Giá cổ phiếu đã biến động trong một thời gian dài với xu hướng nghiêng về giảm; và đường MA bình quân 50 ngày là ngưỡng kháng cự đối với cổ phiếu kể từ năm 2015 ngoại trừ giai đoạn ngắn từ tháng 5 –tháng 6 khi giá cố phiếu tạm vượt ngưỡng này.

HAG tăng trần hôm nay – Hôm nay cổ phiếu đã tăng trần và đóng phiên với khả năng có thể tiếp tục tăng. Động lực hỗ trợ chính ở đây là tiến độ phê duyệt kế hoạch tái cấu trúc nợ của HAG do BID chịu trách nhiệm điều phối. Động lưc thứ 2 là những tiến triển trong các thương vụ bán tài sản quan trọng dự kiến sẽ giúp công ty trả một số khoản nợ hiện tại.

ĐHCĐ bất thường của BID sắp tới có thể cung cấp thêm một số thông tin liên quan đến kế hoạch tái cấu trúc nợ của HAG – Nội dung cơ bản của kế hoạch này được biết đến khá rộng rãi với trọng tâm là gia hạn nợ và lãi vay. Tuy nhiên, đã có một số thương vụ bán tài sản diễn ra gần đây và chúng tôi lưu ý đến khả năng bán dự bán BĐS tại Myanma mà thị trường cũng đã đồn đoán trong những tháng gần đây. BID sẽ tổ chức ĐHCĐ bất thường vào ngày 22/10 và tiến độ hiện tại của kế hoạch tái cấu trúc nợ của HAG có thể là một trong những nội dung được thảo luận tại đại hội.

Giá cao su tăng có thể là yếu tố hỗ trợ – Giá mủ cao su SVR10, đầu ra chính của mảng cao su của HAG, vào ngày 11/10 đã tăng lên 31,2 triệu đ/tấn tương đương 1.396USD/tấn, tăng 18,6% so với cùng kỳ năm ngoái, 15,6% so với tháng liền trước và tăng 31% so với đầu năm. HAG hiện có 38.428 ha diện tích trồng cao su, trong đó 22.177 ha tại Lào, 13.857 ha ở Campuchia và 2.394ha ở Việt Nam. Một nửa diện tích cao su này đã sẵn sàng cho thu hoạch. Tại ĐHCĐTN tổ chức vào tháng trước, khi giá cao su đang là 1.250USD/tấn, HAG đã đặt kế hoạch khá khiêm tốn đối với mảng cao su trong năm nay, với doanh thu là 127 tỷ đồng. Kế hoạch lợi nhuận không được công bố nhưng khả năng mảng cao su có thể lỗ trong năm nay mặc dù giá đầu ra tăng.

Do điểm hòa vốn là khoảng 1.500USD/tấn. Tuy nhiên, nếu giá cao su tiếp tục tăng và vượt mức 1.500USD/tấn, nhiều khả năng lãnh đạo HAG có thể quyết liệt hơn trong thu hoạch cao su và mảng cao su sẽ có lợi nhuận trong năm 2017.

Tin cổ phiếu – BHS thông báo ngày 18/10 là ngày đăng ký cuối cùng tham dự ĐHCĐTN năm tài chính 2015-2016 – Công ty Cổ phần Đường Biên Hoà (BHS) thông báo công ty sẽ tổ chức ĐHCĐTN vào tháng 11/2016 thay vì tháng 10 như thường lệ (theo Luật Doanh nghiệp 2014, ĐHCĐTN phải được tổ chúc trong vòng 4 tháng sau khi kết thúc năm tài chính). ĐHCĐTN sẽ được tổ chức tại trụ sở công ty tại KCN Biên Hòa 1 – TP Biên Hòa – tỉnh Đồng Nai. Nội dung ĐH bao gồm KQKD niên độ 2015 – 2016, BCTC kiểm toán niên độ 2015 – 2016, phương án phân phối lợi nhuận niên độ 2015 – 2016, Kế hoạch sản xuất kinh doanh cho niên độ 2016 – 2017, báo cáo của HĐQT, báo cáo của Ban Kiểm soát và các nội dung khác.

- Cổ phiếu ngành dược phẩm giảm dẫn đầu là DJG; DMC; IMP và TRA.

- Cổ phiếu ngành dịch vụ tiện ích; logistic và vận tải biến động trái chiều với PPC và VNS tăng trong khi VSH đóng cửa tại tham chiếu. NCT; NT2; VSC và GMD giảm. (Nguồn: HSC)

Tính chung cả hai sàn trong phiên cuối tuần, nhà đầu tư nước ngoài thực hiện mua ròng hơn 6,47 triệu cổ phiếu, tương ứng giá trị mua ròng đạt hơn 319 tỷ đồng tromg đó, họ đã quay trở lại mua ròng trên sàn HOSE trong khi vẫn bán ròng trên sàn HNX. Trên sàn HOSE, khối ngoại bất ngờ quay trở lại mua ròng lên tới hơn 332 tỷ đồng, đột biến nhờ có giao dịch thỏa thuận đến từ cổ phiếu CII. Cụ thể, CII được mua ròng lên tới hơn 350,9 tỷ đồng, thông qua phương thức thỏa thuận. Như vậy, nếu trừ đi giao dịch thỏa thuận của CII thì khối ngoại trên HOSE chỉ mua ròng vỏn vẹn hơn 3 tỷ đồng (chưa tính đến giao dịch thỏa thuận của các cổ phiếu khác). Đứng ngay sau CII về giá trị mua ròng của khối ngoại trên HOSE là VNM, với hơn 68 tỷ đồng. Ở chiều ngược lại, HPG bị bán ròng mạnh nhất, đạt hươn 23,9 tỷ đồng. Tiếp sau đó là CTD với hơn 19 tỷ đồng. Hai mã VHC và HHS đều bị bán ròng hơn 11 tỷ đồng. Trên sàn HNX, khối ngoại tiếp tục bán ròng hơn 13 tỷ đồng (gấp 4,88 lần so với giá trị bán ròng của phiên trước). Họ bán ròng mạnh nhất mã SCR hơn 20,2 tỷ đồng. Trong khi đó, họ mua ròng tập trung mã PVS, HUT và BVS. PVS được mua ròng mạnh nhất, đạt gần 5 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Cổ phần hóa được đẩy mạnh do ngân sách ngày càng eo hẹp

Bội chi ngân sách của Việt Nam đã tăng lên 152,5 nghìn tỷ đồng trong 9 tháng đầu năm 2016 – Chính phủ gần đây công bố bội chi ngân sách đã tăng lên 152,5 nghìn tỷ đồng trong 9 tháng đầu năm 2016 so với 140,97 nghìn tỷ đồng trong cùng kỳ 2015 (tăng 8,17% so với cùng kỳ).

Quá trình cổ phần hóa được tập trung đẩy nhanh một phần là do tình hình ngân sách đang ngày càng eo hẹp – chúng thấy có mối liên hệ định hướng giữa tình hình ngân sách hiện nay và các động thái liên quan đến việc bán vốn tại các DNNN lớn chẳng hạn như VNM (Khả quan); Sabeco và Habeco. Chúng tôi cho rằng điều này một phần là do chính phủ cần nguồn thu để cân bằng tình hình tài chính ngân sách. Nợ công đã tăng nhanh từ 50% GDP trong năm 2011 lên mức ước tính 62,2% tại thời điểm cuối 2015; và mức nợ công hiện nay không bền vững với trần nợ công do Quốc hội đặt ra là 65%.

Tình hình còn trở nên phức tạp hơn trong năm nay vì một số nguồn thu quan trọng đã đồng loạt kém đi. Ngoài ra GDP có khả năng không đạt mục tiêu chính thức đề ra. Việc hụt thu một số nguồn thu quan trọng khiến ngân sách phải phụ thuộc nhiều hơn vào vay nợ chẳng hạn như phát hành trái phiếu chính phủ để trang trải cho ngân sách. Còn GDP không đạt kế hoạch đề ra sẽ khiến việc tỷ lệ nợ công trên GDP tăng vượt mức trần đặt ra sẽ diễn ra nhanh hơn dự kiến.

Trong mỗi khó khăn đều ẩn chứa cơ hội – trên thực tế mọi bài toàn đề có một lời giải. Và trong trường hợp này lời giải là đẩy mạnh cổ phần hóa, theo đó Việt Nam có thể thực hiện cam kết một thập kỷ trước với kỳ vọng của NĐT là cổ phần các DNNN sẽ được đưa ra thị trường. Chúng tôi kỳ vọng quá trình cổ phần hóa sẽ được đẩy nhanh trong ít nhất 2-3 năm tới do mức thâm hụt ngân sách hiện nay không thể xử lý trong ngày một ngày hai.

Dưới đây là tình hình ngân sách hiện tại:

Thu ngân sách 9 tháng đầu năm tăng 5,2% so với cùng kỳ – Theo Bộ Tài chính, tổng thu ngân sách 9 tháng đầu năm 2016 đạt 718,3 nghìn tỷ đồng, bằng 70,8% kế hoạch cả năm và tăng 5,2% so với cùng kỳ. Theo đó còn gần 30% mục tiêu được để lại để phấn đầu trong 3 tháng còn lại.

- Thu từ thuế từ dầu thô là 29,8 nghìn tỷ đồng; bằng 54,7% kế hoạch và giảm 41,9% so với cùng kỳ

- Thu từ thuế xuất nhập khẩu là 105,7 nghìn tỷ đồng, chỉ đạt 61,5% kế hoạch, giảm 12,3% so với cùng kỳ

Thu từ dầu và từ hoạt động xuất nhập khẩu 9 tháng đầu năm thấp do giá dầu giảm (nếu so với cùng kỳ); kim ngạch xuất khẩu các sản phẩm hóa dầu giảm và tác động từ những FTA ký kết gần đây khiến thuế quan giảm.

Chi ngân sách đã tăng 5,7% so với cùng kỳ – tăng nhanh hơn một chút so với thu ngân sách – Trong khi đó, tổng chi ngân sách ước tính là 870,5 nghìn tỷ đồng, tương đương 68,4% kế hoạch cả năm, và tăng 5,7% so với cùng kỳ. Trong đó, chi đầu tư và phát triển là 138,86 nghìn tỷ đồng, tăng 54,5% so với kế hoạch và tăng 9,1% so với đầu năm. Chính phủ đã chi 117,2 nghìn tỷ đồng trả nợ nước ngoài và trong nước, tăng 2,1% so với cùng kỳ, tương đương khoảng 75,6% kế hoạch.

Thâm hụt ngân sách 9 tháng đầu năm là 5,02% GDP – Trong 9 tháng đầu năm, thâm hụt ngân sách là 152,5 nghìn tỷ đồng (6,82 tỷ USD), tương đương 59,9% kế hoạch cả năm và bằng 5,02% GDP 9 tháng đầu năm. Với triển vọng tăng trưởng GDP thấp hơn dự báo (có thể là 6,1-6,3% theo dự báo chung gần đây) và thu ngân sách tăng chậm hơn so với chi tiêu, chúng tôi nhận thấy khả năng nợ công sẽ tăng. Đến hiện tại, có vẻ như Chính phủ không có nhiều lựa chọn ngoài tăng vay nợ để cân bằng ngân sách. (Nguồn: HSC)

4. Sự kiện nổi bật tuần sau:

21/10/2016 BFC Giao dịch bổ sung – 9,527,993 CP

21/10/2016 OPC Giao dịch bổ sung – 59,000 CP

21/10/2016 KDH Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 10:3

21/10/2016 VIR Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

21/10/2016 KPF Họp ĐHCĐ bất thường năm 2016

21/10/2016 VSM Họp ĐHCĐ bất thường năm 2016

21/10/2016 NSC Giao dịch bổ sung – 122,000 CP

20/10/2016 PPS Trả cổ tức năm 2015 bằng tiền, 1,550 đồng/CP

20/10/2016 SD4 Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

20/10/2016 PPS Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,550 đồng/CP

20/10/2016 SD4 Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

20/10/2016 VGC Giao dịch bổ sung – 42,500,000 CP

20/10/2016 VIC Giao dịch bổ sung – 484,473,162 CP

20/10/2016 SFG Giao dịch bổ sung – 4,354,027 CP

20/10/2016 SAS Trả cổ tức năm 2016 bằng tiền, 500 đồng/CP

20/10/2016 HAP Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 8%

20/10/2016 STP Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 100000:14999

20/10/2016 MDC Giao dịch bổ sung – 6,334,394 CP

20/10/2016 VNS Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

20/10/2016 VSC Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

20/10/2016 MAS Họp ĐHCĐ bất thường năm 2016

19/10/2016 TL4 Trả cổ tức năm 2015 bằng tiền, 600 đồng/CP

19/10/2016 TNA Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

19/10/2016 LSS Họp ĐHCĐ thường niên niên độ 2016-2017

18/10/2016 L35 Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

18/10/2016 PEC Giao dịch bổ sung – 217,619 CP

18/10/2016 SGS Họp ĐHCĐ bất thường năm 2016

17/10/2016 PTB Niêm yết cổ phiếu bổ sung – 3,599,915 CP

17/10/2016 VIC Niêm yết cổ phiếu bổ sung – 484,473,162 CP

17/10/2016 NHP Trả cổ tức năm 2015 bằng tiền, 189 đồng/CP

17/10/2016 BCC Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 15%

17/10/2016 CDO Giao dịch bổ sung – 2,999,970 CP

17/10/2016 MHC Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

17/10/2016 MHC Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 100:15

17/10/2016 PCN Trả cổ tức năm 2015 bằng tiền, 600 đồng/CP

17/10/2016 CTD Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 3:1

17/10/2016 DHA Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

5. Danh mục cổ phiếu khuyến nghị đầu tư:

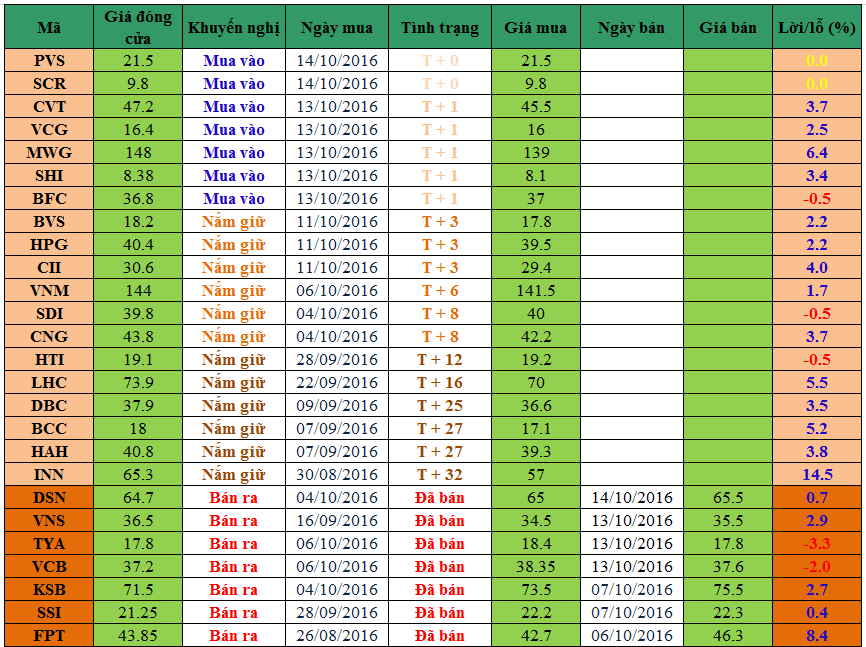

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net