1. Nhận định thị trường:

Tiếp tục đóng cửa với sắc đỏ, VN-Index giảm nhẹ 0,46 điểm về mức 656,18 điểm cùng với 105,14 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 15/09/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 15/09/2016. Nguồn: Amibroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng trong phiên giao dịch ngày mai 16/09/2016, chỉ số VN-Index sẽ giảm mạnh. Đồng thời, Nhật Cường dự báo nhiều cổ phiếu trong danh mục ETFs sẽ bị bán mạnh và giảm sâu. Tuy nhiên, đây là cơ hội cho các NĐT có thể mua được cổ phiếu giá thấp trong phiên ATC. Do vậy, NĐT có thể mở vị thế mua bắt đáy các cổ phiếu bị bán mạnh trong danh mục ETFs. Ngoài ra, dưới tác động từ khối lượng giao dịch lớn của các quỹ thì tín hiệu về xu hướng của VN-Index sẽ bị nhiễu trong phiên giao dịch ngày mai.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 15/09/2016:

Thị trường giảm điểm phiên thứ tư liên tiếp kể từ khi quy chế mới được áp dụng. Thanh khoản duy trì ở mức thấp. Nhà đầu tư nước ngoài có phiên bán ròng mạnh.

- Các mã ngân hàng giảm với VCB & CTG giảm trong khi BID đóng cửa tại tham chiếu. ACB & EIB giảm trong khi STB cũng đóng cửa tại tham chiếu và MBB tăng.

- Các mã tài chính phi ngân hàng giảm dẫn đầu là BVH & PVI. Cổ phiếu chứng khoán cũng giảm dẫn đầu là HCM; VND và SSI.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM & MSN giảm trong khi KDC đóng cửa tại tham chiếu. FPT và MWG đều giảm. Tuy nhiên, PNJ tăng.

Tin doanh nghiệp – Lãnh đạo thuộc Bộ Tài chính vừa cho biết sẽ thoái vốn Nhà nước tại Vinamilk ngay năm nay – Hôm qua, ông Đặng Quyết Tiến – Phó cục trưởng Cục Tài chính Doanh nghiệp Bộ Tài chính phát biểu trên truyền thông cho biết SCIC sẽ thoái vốn Nhà nước tại Vinamilk (VNM – Khả quan) ngay năm nay. Theo ông Đặng Quyết Tiến, việc thoái vốn sẽ được thực hiện qua phương thức đấu giá công khai tại các địa điểm đấu giá như công ty chứng khoán, SGDCK hoặc trung tâm đấu giá. Ông không cho biết số cổ phần thoái vốn ban đầu sẽ là bao nhiêu; tuy nhiên ông cho biết với quy mô của VNM và số cổ phần của SCIC (45%); thì quá trình thoái vốn có thể diễn ra làm nhiều đợt. Bắt đầu từ năm nay.

Trước đó Thủ tướng đã có ý kiến về vấn đề này vào cuối tháng trước – Trước đó vào ngày 31/8 báo Tuổi Trẻ đã đăng tải bài viết về việc Thủ tướng Nguyễn Xuân Phúc đã phát biểu tại một cuộc họp rằng chính phủ sẽ đẩy nhanh việc bán vốn nhà nước tại Sabeco, Habeco và 10 doanh nghiệp SCIC nắm cổ phần đáng kể. Ngoài VNM, 9 doanh nghiệp còn lại trong danh sách thoái vốn của SCIC sẽ được thoái vốn trong năm nay và năm sau. Danh sách 10 doanh nghiệp SCIC sẽ thoái vốn gồm:

- CTCP Sữa Việt Nam – VNM

- Tổng công ty cổ phần Bảo Minh – BMI

- Công ty CP FPT – FPT

- Công ty Viễn thông FPT

- Công ty Hạ tầng và bất động sản Việt Nam – VIID

- Công ty Cơ khí và Khoáng sản Hà Giang – HGM

- Công ty CP Xuất nhập khẩu Sa Giang – SGC

- Tổng công ty cổ phần Tái bảo hiểm quốc gia – VNR

- Công ty CP Nhựa Thiếu niên Tiền Phong – NTP

- CTCP Nhựa Bình Minh – BMP

Nhận định – Việc hoàn tất đợt bán cổ phần nhà nước đầu tiên tại VNM vào cuối năm là khá gấp gáp. Toàn bộ quy trình thoái vốn sẽ tùy thuộc từng công ty. Tuy nhiên lấy trường hợp đơn giản nhất là một công ty không có tài sản BĐS đi kèm trong quá trình định giá, thì thường mất ít nhất 2,5 tháng từ khi bắt đầu định giá đến khi đấu giá công khai. Còn trong trường hợp công ty có công ty (con/liên kết) và có sở hữu BĐS, thì quá trình này sẽ mất ít nhất là 5 tháng (giả định quá trình diễn ra suôn sẻ và không nảy sinh trở ngại lớn). Trong trường hợp của VNM, mặc dù đã niêm yết và có khá nhiều thông tin công khai, thì với quy mô lớn nên sẽ vẫn cần nhiều thời gian hơn để định giá. Theo đó 3-4 tháng có lẽ là hơi gấp và có thể đợt bán cổ phần nhà nước đầu tiên tại VNM sẽ phải sang năm sau.

Quá trình thoái vốn có thể sẽ mất nhiều thời gian vì phải trải qua nhiều công đoạn – quá trình thoái vốn của một DNNN lớn thường sẽ diễn ra như sau (1) Đề xuất kế hoạch thoái vốn bao gồm lộ trình, các phương án bán cổ phần dự kiến (tỷ lệ NĐT trong nước và NĐTNN) để trình Thủ tướng xem xét phê duyệt; (2) Sau khi Thủ tướng phê duyệt, SCIC sẽ tìm đơn vị định giá và đơn vị này sẽ hoàn tất quá trình định giá (3) SCIC sử dụng kết quả định giá để trình kế hoạch cuối cùng lên Thủ tướng xem xét & phê duyệt cho các nội dụng: định giá, giá bán và phương án bán cổ phần (4) Công bố thông tin doanh nghiệp bao gồm tổ chức roadshow, thường sẽ mất 30 ngày (5) Tổ chức đấu giá. Phương pháp đấu giá đề xuất cho lần bán cổ phần đầu tiên tại VNM là đấu giá giảm dần truyền thống vì ý định đưa thêm phương thức dựng sổ hiện mới chỉ được đưa ra ở dự thảo luật.

Hiện quá trình thoái vốn tại VNM vẫn đang ở những bước đầu tiên – Trong trường hợp của VNM, được biết SCIC vẫn chưa khởi động giai đoạn (2), cũng là giai đoạn tiêu tốn nhiều thời gian nhất. Do vốn nhà nước tại VNM lớn và định giá doanh nghiệp này còn bao gồm cả giá trị thương hiệu nên SCIC có lẽ sẽ mất nhiều thời gian hơn bình thường khi lựa chọn một doanh nghiệp định giá phù hợp. Với những lý do trên đây, khả năng thời điểm đấu giá có lẽ sẽ rơi vào 6 tháng đầu năm 2017.

Tuy vậy đây vẫn là bước tiến quan trọng trong tiến trình thoái vốn DNNN – những nhận định trên là những gợi ý đầu tiên về thời gian thực hiện và mặc dù không chắc SCIC có thể hoàn tất mọi việc trong năm nay, chúng tôi vẫn tin tưởng hoàn toàn là đợt bán vốn cổ phần nhà nước đầu tiên tại VNM sẽ diễn ra vào 6 tháng đầu năm sau. Bên cạnh đó sẽ là quá trình thoái vốn Habeco và Sabeco. Giả sử 45% cổ phần của SCIC tại VNM sẽ được chia ra bán trong 3-4 đợt; thì đợt đầu có thể sẽ là 6-9%; tương đương giá trị là 12.453-18.860 tỷ đồng (550-830 triệu USD) nếu tính tại thị giá hiện tại.

Trong tình hình hiện tại giá bán cao hơn 10-12% so với thị giá là hợp lý – tại thị giá hiện tại, P/E dự phóng 2016 của VNM là 23,4 lần và 2017 là 21,8 lần. Mức định giá này không còn rẻ nhưng vẫn ở mức hợp lý nếu so với doanh nghiệp cùng ngành trong khu vực. Dự báo doanh thu của VNM sẽ tăng trưởng với tốc độ CAGR ít nhất là 10% trong 5 năm tới mà chưa tính đến (1) khả năng M&A và (2) đa dạng hóa sang các lĩnh vực khác. Nếu cộng thêm 10% vào định giá hiện tại thì P/E dự phóng 2017 là 23,98 lần; là mức hợp lý nếu so với doanh nghiệp cùng ngành trong khu vực.

Cùng với đợt thoái vốn khỏi VNM vốn được chờ đợi, quá trình thoái vốn của SCIC cũng sẽ mở ra cơ hội để FPT tăng tỷ lệ sở hữu FPT Telecom – trong đó FPT hiện đang sở hữu 45,6% so với con số 50,2% của SCIC. FPT đang trong quá trình bán mảng Phân phối & Bán lẻ ICT và thương vụ này có thể sẽ tài trợ một phần cho việc thâu tóm cổ phẩn FPT Telecom. Tuy nhiên, vẫn chưa có thông tin chi tiết được công bố ở thời điểm này.

Chuyên viên hiện đang có khuyến nghị MUA cho FPT (tổng mức sinh lời 39,5%).

- Cổ phiếu dầu khí giảm dẫn đầu là GAS; PVD; PVS và PXS.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG tăng trong khi HSG và NKG giảm. CSM; DQC STK; TCM; TMT; HHS &; DRC cũng giảm dù PAC & BMP tăng. RAL đóng cửa tại tham chiếu.

Tin ngành – Công ty thép Kyoei Steel đặt mục tiêu đến năm 2020 sẽ nâng sản lượng sản xuất thép xây dựng tại Việt Nam thêm 50% đạt 1,2 triệu tấn – Báo Nikkei đưa tin Công ty thép Kyoei Steel có kế hoạch tăng mạnh sản lượng sản xuất thép xây dựng trong 3 – 4 năm tới. Theo đó, Kyoei là doanh nghiệp mới nhất trong ngành thông báo về (1) kế hoạch xâm nhập thị trường thép xây dựng (trước đó có Formosa, Tập đoàn Hoa Sen) và (2) mở rộng hoạt động (Tập đoàn Hòa Phát, Kyoei). Cũng với kế hoạch này, Thép Koyei hướng đến mục tiêu đạt 10% thị phần.

Thị trường thép xây dựng hiện có khá nhiều doanh nghiệp hoạt động và chúng tôi cho rằng đang có sự hình thành mầm mống của chu kỳ suy thoái tiếp theo trong ngành; có thể là từ năm 2019 – 2020 trong đó khả năng cao là các doanh nghiệp thép với công nghệ hiện đại cho ra sản phẩm chất lượng cao và công suất lớn sẽ sớm rơi vào tình trạng sản xuất dư thừa trong một vài năm tới nếu tất cả kế hoạch nâng công suất trở thành hiện thực.

- Cổ phiếu BĐS biến động trái chiều hôm nay với VIC giao dịch không hưởng quyền hôm này (cho đợt trả cổ tức bằng cổ phiếu 25%) trong khi BCI; DIG & TDH giảm. DXG đóng cửa tại tham chiếu trong khi NLG; SJS & KDH tăng. KBC cũng tăng nhẹ dù CII giảm. Trong khi CTD tăng thì HBC giảm.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với HAG; HNG; DPM; VFG; VHC; BHS và PAN giảm. GTN tăng và SBT và BFC cũng tăng.

Thông tin doanh nghiệp – HAG đã xác nhận đã bán mảng mía đường cho TTCC với giá 2.200 tỷ đồng – chúng tôi được biết, HAG (Kém khả quan) đã bán mảng mía đường tại Lào cho Tập đoàn Thành Thành Công (TTC là NĐT hàng đầu trong ngành đường, nắm giữ 24,75% cổ phần SBT (Kém khả quan) và 23,59% cổ phần BHS bên cạnh nhiều khoản đầu tư khác). Được biết thương vụ này được thực hiện với giá trị 2.200 tỷ đồng (khoảng 98 triệu USD) bao gồm nhà máy đường, một nhà máy điện nhỏ và vùng trồng với diện tích 6.000ha nằm cạnh nhà máy đường. Nhà máy đường của HAG được xây dựng vào năm 2012 với vốn đầu tư là 1.474 tỷ đồng với công suất 1.050.000 tấn mía/năm; sản xuất khoảng 105.000 tấn đường/năm.

Như vậy hoạt động đầu tư lĩnh vực mía đường của TTC sẽ được mở rộng ra nước ngoài bên cạnh hai khoản đầu tư chủ chốt hiện nay là SBT & BHS – Trong vụ ép 2015/2016, SBT chế biến được 180.000 tấn đường và tiêu thụ được 165.000 tấn; trong khi đó BHS chế biến được khoảng 250.000 tấn đường và tiêu thụ được 214.000 tấn. Theo đó nhà máy và vùng trồng mua từ HAG sẽ giúp mở rộng đáng kể hoạt động của TTCC ở nước ngoài bên cạnh hoạt động hiện tại. TTC có thể tiếp cận thị trường xuất khẩu vì HAG thường bán đường sang thị trường Trung Quốc. Ngoài ra năng suất trồng mía tại Lào là khoảng 80 tấn mía/ha; cao hơn nhiều năng suất trồng của SBT hiện là 66 tấn/ha hay BHS hiện là 60 tấn/ha. Nếu năng suất được giữ nguyên như hiện nay, thì công ty có thể giảm đáng kể chi phí sản xuất.

Có lẽ phần mua lại từ HAG sẽ thuộc đồng sở hữu của SBT & BHS – Báo Người Lao Động cũng đăng tải một bài viết hôm qua cho biết một số lãnh đạo của TTCC đã đăng trên trang mạng xã hội Facebook một số thông tin về thương vụ nói trên. Chuyên viên đoán là SBT và BHS có thể sẽ cùng mua và/hoặc vận hành nhà máy mua từ HAG, trong đó SBT có thể sẽ nắm hơn 50% số lượng cổ phiếu lưu hành, theo đó nhà máy này sẽ trở thành công ty con của SBT. Gần đây cả SBT và BHS đều đã phát hành trái phiếu không chuyển đổi với tổng giá trị là 1.500 tỷ đồng (SBT là 1.000 tỷ đồng và BHS là 500 tỷ đồng). Đây có thể là nguồn vốn để mua lại nhà máy tại Lào. Thị trường cũng đang đồn thổi về khả năng sáp nhập giữa SBT và BHS trong tương lai. Nếu SBT và BHS sáp nhập thì việc công ty nào nắm giữ nhà máy mua từ HAG tại Lào sẽ không còn là vấn đề quan trọng.

HAG sẽ có được tiền mặt từ thương vụ này – Đứng từ quan điểm của HAG, thì thương vụ này sẽ giúp công ty có được tiền mặt giúp cải thiện đòng tiền. Công ty đã và đang đàm phán kế hoạch tái cơ cấu nợ với các ngân hàng trong nước và kế hoạch này vẫn đang chờ chính phủ xem xét phê duyệt. Nhiều người tin tưởng rằng hầu hết các ngân hàng chủ nợ đã ký vào đề xuất tái cơ cấu nợ bao gồm nới thời hạn vay với nợ được tái cơ cấu thành loại nợ trả lãi và gốc vào cuối kỳ (với kỳ hạn lên đến 3 năm) tuy nhiên vẫn chưa rõ liệu điều này đã đủ để đề xuất được phê duyệt và triển khai hay không. Trong khi đó HAG vẫn đang bán bớt tài sản để cải thiện tình hình.

Tin doanh nghiệp – HAG & HNG đã tổ chức ĐHĐCĐ thường nhiên hôm nay – Trong số những ghi nhận nổi bật từ Đại hội, như đã đề cập trên đây, HAG đã bán mảng mía đường cho Tập đoàn Thành Thành Công (TTC) với giá 2.200 tỷ đồng và đang tiến hành đàm phán để bán hai dự án thủy điện tại Lào với giá 2.800 tỷ đồng. Số tiền thu về từ bán mảng mía đường và các thương vụ bán tài sản khác sẽ được dùng để giảm gánh nặng nợ với các ngân hàng như BIDV. Công ty cũng có thể sẽ bán dự án BĐS tại Myanma. Tuy nhiên, công ty kỳ vọng sẽ giữ lại mảng trồng cao su là ngàng kinh doanh chủ chốt trong tương lai. Công ty cũng có thể thực hiện tăng vốn.

- Cổ phiếu ngành dược phẩm cũng biến động trái chiều với DHG & TRA tăng trong khi IMP đóng cửa tại tham chiếu và DMC giảm.

- Cổ phiếu ngành dịch vụ vận tải; logistic và dịch vụ tiện ích biến động trái chiều và giảm với NT2; PPC; GMD và VSH giảm trong khi VNS đóng cửa tại tham chiếu.

Tin ngành – Thuế suất đối với taxi Uber được xác định là 5% – Chính phủ Việt Nam đã chốt phương án kê khai nộp thuế cho Uber, tạo điều kiện cho công ty này hoạt động một cách hợp pháp tại Việt Nam. Theo đó, Uber sẽ nộp thuế GTGT 3% và 2% thuế TNDN trên doanh thu được hưởng. Thay vì tổng doanh thu của tài xế. Hiện tại, Uber nhận khoảng 20% trên cước taxi trong khi phần còn lại thuộc về tài xế. Người lái xe sẽ nộp thuế riêng. Hoạt động của Uber Việt Nam được điều hành từ Hà Lan.

Thông tin này được tăng tải trên website của Tổng cục thuế vào ngày 12/9 và có vẻ như đây là quyết định cuối cùng của Bộ Tài chính đối với trường hợp của Uber (vụ việc kê khai nộp thuế của Uber đã kéo dài một vài năm). Theo nhận định ban đầu thì phương án cuối cùng này có vẻ khá thuận lợi cho Uber và có thể là sự đe dọa đối với các đối thủ trong ngành. Thực tế, vấn đề về thực trạng pháp lý được giải quyết, trong thời gian tới Uber sẽ sẵn sàng mở rộng hoạt động từ cơ sở hiện tại ở hai thành phố lớn sang phố cấp 2 khác và gia tăng cạnh tranh ở những khu vực này.

Các đối thủ cạnh tranh nên có sự chuẩn bị để đối phó với đe dọa cạnh tranh từ Uber – có thể nói trước cạnh tranh từ Grab taxi, các công ty taxi truyền thống như Mai Linh và Vinasun đã có vài năm để chuẩn bị. Tuy nhiên, Uber còn hạn chế về phạm vi hoạt động và người tiêu dùng cần phải quen với việc cước taxi thay đổi và thương hiệu này không tạo ra được nhiều cảm giác mới lạ và trải nghiệm thú vị như kỳ vọng ban đầu. Do vậy, những đối thủ cạnh tranh như Vinasun (VNS – Khả quan) vẫn tỏ ra lạc quan trước nguy cơ mở rộng hoạt động của Uber.

Sau khi giảm bán ròng ở phiên giao dịch hôm qua, nhà đầu tư nước ngoài trên sàn HOSE đã đẩy mạnh bán ròng tới hơn 149 tỷ đồng (gấp 3,46 lần so với giá trị bán ròng của phiên trước). Vị trí dẫn đầu về giá trị bán ròng vẫn là VNM với hơn 79 tỷ đồng. Bên cạnh đó, HPG cũng bị bán ròng tới hơn 27,7 tỷ đồng, SSI và DPM bị bán ròng lần lượt 19,3 tỷ đồng và 14,3 tỷ đồng. Tương tự như các phiên trước, trong khi HPG bị bán ròng mạnh thì HSG vẫn được gom tốt, với giá trị mua ròng đạt hơn 17,27 tỷ đồng. Tiếp sau đó là hai mã HQC và GAS, đạt lần lượt 10,28 tỷ đồng và 9,28 tỷ đồng. Trên sàn HNX, khối ngoại mua ròng trở lại gần 5 tỷ đồng. Trong đó, PVS được mua ròng trở lại hơn 4,8 tỷ đồng, SHB và VNR bị bán ròng hơn 2 tỷ đồng. Tính chung cho cả hai sàn, khối ngoại đã bán ròng hơn 144 tỷ đồng, tương ứng khối lượng bán ròng đạt 3,86 triệu cổ phiếu. (nguồn: HSC)

3. Điểm nhấn tin tức trong ngày:

Thặng dư thương mại 8 tháng đầu năm đạt 2,86 tỷ USD – Trong 8 tháng đầu năm, cán cân thương mại của Việt Nam đã thặng dư 2,86 tỷ USD so với mức thâm hụt 3,65 tỷ USD trong cùng kỳ năm ngoái và thặng dư 3 tỷ USD trong 8 tháng đầu năm 2014. Sau 8 tháng đầu năm nay, tổng kim ngạch xuất khẩu tăng 6,4% so với cùng kỳ (trong khi kim ngạch xuất khẩu 8 tháng đầu năm ngoái tăng 9,1% so với cùng kỳ) đạt 113,2 tỷ USD; và tổng kim ngạch nhập khẩu tăng nhẹ 0,3% so với cùng kỳ (trong khi nhập khẩu 8 tháng đầu năm ngoái tăng 16,5% so với cùng kỳ) đạt 11,3 tỷ USD.

4. Sự kiện nổi bật ngày mai (15/09/2016):

16/09/2016 TTB Phát hành thêm cp, tỷ lệ 1:1, giá 10.000 đồng/CP

16/09/2016 LIG Giao dịch bổ sung – 5,966,826 CP

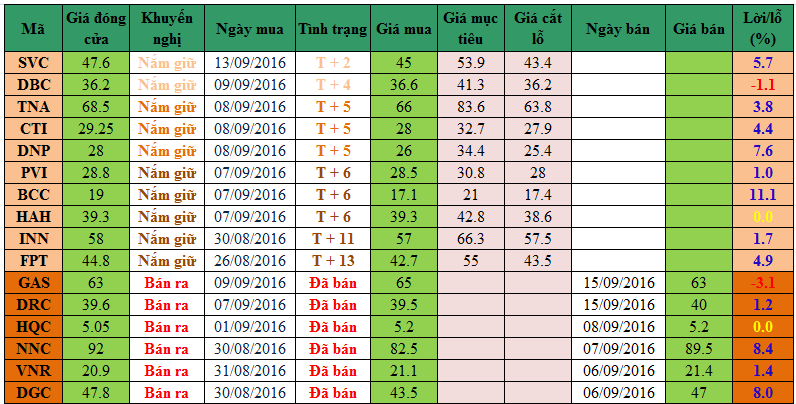

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net