1. Nhận định thị trường:

Tiếp tục đóng cửa với sắc xanh, VN-Index tiến lên 627,02 điểm tăng 1,59 điểm cùng với 103,69 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 15/06/2016. Nguồn: Amibroker

Toàn phiên giao dịch tạo thành thân nến nhỏ với các bóng nến cho thấy diễn biến giằng co hầu như chiếm phần lớn thời gian giao dịch. Tuy nhiên, điểm tích cực là VN-Index duy trì dao động ở nửa trên của thân nến liền trước và mức giá tăng đang khẳng định cho tín hiệu test cung thành công. Như vậy, VN-Index đang diễn biến theo kịch bản lạc quan khi mà đường xu hướng đi qua các đáy tháng 4 và tháng 5/2016 của VN-Index vẫn đang được duy trì và dẫn chiếu lên vùng giá cao hơn tại 630-640 điểm.

Biến động của khối lượng giao dịch trong phiên hôm nay cũng được đánh giá là tích cực. Thanh khoản tăng nhưng không quá cao là một tín hiệu ủng hộ cho quan điểm cầu đang hoạt động tích cực hơn trong khi bên bán chưa sẵn sàng bán ra ở vùng giá hiện tại. Về các chỉ báo kỹ thuật, MACD đang ủng hộ cho trạng thái đi ngang. Tuy nhiên, dài bollinger bắt đầu mở rộng cùng OBV duy trì xu hướng đi lên sẽ là cơ sở để kỳ vọng xuất hiện biến động tăng mạnh hơn trong thời gian tới bởi xung lực tích cực vẫn đang dẫn dắt thị trường.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 16/06/2016, chỉ số VN-Index có thể sẽ duy trì đà tăng và có khả năng sẽ kiểm định mức kháng cự 628 điểm. Đồng thời, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể sẽ vượt được vùng kháng cự 628 điểm và rủi ro ngắn hạn vẫn ở mức thấp. Ngoài ra, chỉ số VN-Index vẫn đang trong giai đoạn biến động mạnh theo chiều hướng tích cực và dòng tiền vẫn đang tập trung mạnh ở nhóm cổ phiếu Midcaps và Smallcaps.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn của chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 618.26 điểm. Do đó, các nhà đầu tư có thể tiếp tục nắm giữ và tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu.

2. Điểm nhấn phiên giao dịch ngày 15/06/2016:

Hòa cùng sắc xanh của thị trường chứng khoán châu Á, VN-Index tăng trong bối cảnh thị trường chứng Mỹ và giá dầu giảm cùng nỗi lo Brexit đang tác động khá lớn lên tâm lí nhà đầu tư tại châu Âu. Thanh khoản tăng nhẹ, độ rộng thị trường tích cực. Khối nhà đầu tư nước ngoài tham gia với mức độ khá thấp và khối này bán ròng hơn 13 tỉ đồng cả hai sàn. VNM ETF discount -1,34%, FTSE ETF discount – 0,88%.

· Cổ phiếu ngân hàng biến động trái chiều và giảm với VCB giảm trong khi CIG & BID đóng cửa tại tham chiếu. EIB & MBB cũng đóng cửa tại tham chiếu trong khi ACB và STB đều giảm.

Chủ tịch HĐQT BIDV tiếp tục vận động thông qua truyền thông cho việc không trả cổ tức tiền mặt mà bằng cổ tức cổ phiếu nhằm giúp ngân hàng củng cố năng lực tài chính. Mặc dù vậy, ngân hàng đã xác định rõ ràng rằng quyết định cuối cùng dĩ nhiên sẽ thuộc về Chính phủ. CTG cũng đang trong tình huống khó khăn tương tự nhưng cho đến giờ ngân hàng chưa có nhiều phát ngôn về điều này.

NHNN tăng cường chỉ đạo giảm lãi suất cho vay đối với các ngân hàng với những nội dung đăng tải trên website của mình và chỉ đạo các ngân hàng báo cáo hàng tháng về lãi suất cho vay và huy động. Chuyên viên cũng đã đề cập trong khảo sát tháng trước là lãi suất cho vay bình quân của các ngân hàng mà Chuyên viên tiến hành khảo sát đã giảm 0,08%. Và có vẻ như lãi suất cho vay sẽ giảm mạnh hơn trong ngắn hạn.

NHNN bơm thanh khoản dồi dào thể hiện qua con số tăng trưởng cung tiền M2 gia tăng và lãi suất liên ngân hàng thấp. Từ đó NHNN hoàn toàn có thể yêu cầu NHTM hạ lãi suất cho vay. Theo đó, tỷ lệ NIM và KQKD của một số ngân hàng sẽ bị ảnh hưởng. Nói chung lãi suất thấp thường ảnh hưởng không tốt đến lợi nhuận của các ngân hàng.

· BVH đóng cửa tại tham chiếu trong khi PVI giảm. Cổ phiếu các công ty chứng khoán cũng giảm dẫn đầu là SSI mặc dù HCM đóng cửa tại tham chiếu. Và VND cũng vậy.

· Cổ phiếu ngành tiêu dùng cũng biến động trái chiều với VNM đóng cửa tại tham chiếu còn MSN giảm. KDC cũng đóng phiên tại tham chiếu. FPT và MWG đều giảm.

VNM giới thiệu sản phẩm sữa hữu cơ đầu tiên đáp ứng các tiêu chuẩn của Bộ Nông nghiệp Mỹ (USDA). Sản phẩm hữu cơ là phân khúc thị trường nhỏ nhưng đang phát triển nhanh chóng tại Việt Nam trong bối cảnh người tiêu dùng lo ngại các vấn đề an toàn vệ sinh và thực phẩm.

· Cổ phiếu dầu khí diễn biến trái chiều tăng với GAS tăng mạnh trong khi đó PVD và PXS đều đóng cửa tại tham chiếu. Tuy nhiên, PVS giảm.

GAS là cổ phiếu dẫn dắt trong ngành, đo đó nếu mã này duy trì tăng, xu hướng tăng có thể lan sang các mã khác trong ngành. Tuy nhiên, giá dầu vẫn là tác nhân tác động chính ở đây. Và do đó xu hướng ngắn hạn của cổ phiếu dầu khí là không rõ ràng.

· Cổ phiếu ngành sản xuất biến động trái chiều với HPG tăng nhẹ trong khi HSG giảm. PAC cũng tăng trong khi BMP cũng tăng tốt. DQC và TMT đều giảm trong khi HHS đóng cửa tại tham chiếu hôm nay.

· Các mã BĐS biến động trái chiều với VIC và BCI đóng cửa tại tham chiếu và NLG giảm. DXG và SJS đều giảm. CII đóng cửa tại tham chiếu trong KBC tăng. CTD cũng tăng trong khi HBC đóng cửa tại tham chiếu. ITA tăng mạnh nhờ cổ đông nội bộ đã đăng ký mua 15 triệu cổ phiếu.

VIC có kế hoạch phát hành 213,38 triệu cổ phiếu trả cổ tức với tỷ lệ 1.000:110. Tổng giá trị của đợt phát hành sẽ là khoảng 2.134 tỷ đồng. Nguồn tài trợ cho đợt phát hành này sẽ là lợi nhuận tích lũy từ năm 2015 – đến Q1/2016. Mục đích của đợt phát hành này là để trả cổ tức cho năm 2015 và tạm ứng cho năm 2016. Hiện tại, tổng số cổ phiếu đang lưu hành là 1.939.854.851 cổ phiếu và sau phát hành, tổng số cổ phiếu đang lưu hành sẽ tăng lên 2.153.238.885 cổ phiếu, tăng 11%

Ngày đăng ký cuối cùng nhận cổ tức sẽ là ngày 28/6/2016. Ông Phạm Nhật Vượng, Chủ tịch kiêm Tổng Giám đốc là cổ đông lớn nhất với 27,45% cổ phần trong khi bà Phạm Thu Hương – vợ ông Vượng cũng là Phó Tổng GĐ nắm giữ 4,73% cổ phần.

· Cổ phiếu nông nghiệp và thủy sản cũng biến động trái chiều. HAG tăng nhưng HNG không tăng. GTN cuối cùng đã giảm trở lại sau đợt tăng mạnh gần đây. SBT và PAN cũng giảm trong khi VFG tăng.

Hôm nay, thị trường Upcom cũng giao dịch khá sôi động nhờ giao dịch tại GEX. Tổng GTGT hôm nay trên sàn này hơn 220 tỷ, với gần 42% giao dịch thuộc về cổ phiếu GEX. Cổ phiếu này chứng kiến giá trị giao dịch khớp lệnh gấp đôi và giá tăng gần 6% trong phiên hôm nay. Trong các lần dậy sóng trước, khởi nguồn cũng từ các cổ phiếu vốn hóa lớn trên thị trường này (gồm cả GEX) và dần dần lan tỏa ra các cổ phiếu còn lại. Do đó, nhà đầu tư có thể bắt đầu quan sát trở lại thị trường này để không bị lỡ hẹn với nhịp sóng trên sàn này nếu có trong tháng Sáu. Đồng thời, Chuyên viên cũng lưu rằng sở giao dịch HNX sẽ chính thức công bố danh sách cổ phiếu Upcom Premium cũng như là danh sách cổ phiếu được phép giao dịch kí quỹ vào ngày 24/6 này.

Trên HSX, khối ngoại bán ròng 15,5 tỷ đồng. GTN dẫn đầu về khối lượng mua ròng, đạt hơn 887 nghìn đơn vị. Đứng thứ 2 là VCB với khối lượng mua ròng hơn 274 nghìn đơn vị. Chiều ngược lại, HBC bị bán ròng mạnh nhất, khối lượng đạt hơn 614 nghìn đơn vị. Trên HNX, khối ngoại mua ròng chỉ hơn 2 tỷ đồng. PVS dẫn đầu về khối lượng mua ròng với 237 nghìn đơn vị. Chiều ngược lại, SHB bị bán ròng 525 nghìn đơn vị.

3. Thông tin Doanh nghiệp:

HPG: Giá cổ phiếu HPG đã tăng tốt trước kỳ vọng KQKD Q2 tăng trưởng mạnh. Tiếp tục duy trì đánh giá Mua vào.

Giá cổ phiếu tăng trước kỳ vọng KQKD Q2 tốt đột biến cộng và cổ tức chi trả sẽ cao. Và việc giá cổ phiếu bị kiềm chế do thông tin một NĐT tổ chức muốn bán ra cổ phần tại HPG đã không còn vì hiện NĐT này đã bán xong. LNST 6 tháng đầu năm có thể tăng 57% so với cùng kỳ nhờ giá bán bình quân và sản lượng tiêu thụ thép xây dựng tăng. Trên thực tế giá bán bình quân đã tăng mặc dù thép nhập khẩu đạt mức cao kỷ lục cho thấy nhu cầu trong nước hiện đang rất mạnh. Động thái tham gia chuỗi giá trị từ việc sản xuất thức ăn chăn nuôi đến cung cấp thực phẩm sạch tới người tiêu dùng có vẻ khả thi hơn nhiều với cách làm từng bước thận trọng.

Tiếp tục duy trì đánh giá Mua vào. Giá đã tăng 30,1% so với đầu năm nhưng P/E dự phóng vẫn ở mức hợp lý là 7,1 lần. Và hiện triển vọng tăng trưởng dài hạn có vẻ cũng khá chắc chắn.

KQKD 5 tháng đầu năm rất khả quan – Trong 5 tháng đầu năm, HPG (Mua vào) tiêu thụ được gần 680.000 tấn thép xây dựng (tăng 19,3% so với cùng kỳ) vầ khoảng 174.000 tấn ống thép (tăng 30% so với cùng kỳ). Chuyên viên được biết giá bán bình quân trong 5 tháng đầu năm của HPG vào khoảng 9,5 triệu đồng/tấn (giảm 15,1% so với cùng kỳ). Hiện giá bán đã tăng lên 10,2 triệu đồng/tấn; tăng 15% so với mức đáy là 8,8 triệu đồng/tấn nhưng vẫn thấp hơn một chút mức đỉnh là 10,3 triệu đồng/tấn vào đầu tháng 6.

Thị trường kỳ vọng LNST Q2 có thể sẽ tăng đến 67% so với cùng kỳ – Giá cổ phiếu tăng gần đây vì (1) quỹ PENM II đã bán xong vì trước đó việc quỹ này bán ra đã ảnh hưởng đến giá cổ phiếu HPG (2) tin đồn HPG sẽ đạt LNST Q2 lên đến 2 nghìn tỷ đồng (tăng 67% so với cùng kỳ); theo đó LNST 6 tháng đầu năm đạt 3 nghìn tỷ đồng (tăng 57,9% so với cùng kỳ) và (3) thị trường kỳ vọng HPG sẽ nâng tỷ lệ trả cổ tức trong vài tháng tới.

Tỷ lệ trả cổ tức cao cũng là một động lực tăng giá ngắn hạn cho cổ phiếu HPG – Cổ tức 2015 gồm 1.500đ/cp tiền mặt (15% mệnh giá) và 15% cổ tức bằng cổ phiếu; sẽ được chi trả vào tháng 8 năm nay. Thị trường đang kỳ vọng khả năng HPG sẽ tạm ứng thêm 1.000đ/cp cổ tức (10% mệnh giá) cho 2016 trong cùng thời gian trên.

Có vẻ HPG sẽ vượt xa kế hoạch kinh doanh thận trọng đề ra cho 2016 nhờ sự hồi phục của ngành – Kế hoạch đề ra cho 2016 là thận trọng với doanh thu thuần là 28.000 tỷ đồng (tăng trưởng 2%) và LNST là 3.200 tỷ đồng (giảm 8,7%). Tuy nhiên tại ĐHCĐTN, HĐQT đã cam kết nỗ lực trong khả năng của mình để đạt LNST bằng với 2015 là khoảng 3.500 tỷ đồng. Công ty cũng dự kiến sản lượng thép xây dựng đạt 1,6 triệu tấn (tăng 15,9%) và giá bán bình quân dự kiến là khoảng 9 triệu đồng/tấn (giảm 14,7%).

Cho 2016, Chuyên viên dự báo doanh thu thuần đạt 30.355 tỷ đồng (tăng trưởng 10,6%) và LNST đạt 4.155 tỷ đồng (tăng trưởng 18,6%) – Dự báo của Chuyên viên lạc quan hơn kế hoạch của công ty và dựa trên những giả định dưới đây;

1. Chuyên viên giả định sản lượng thép xây dựng và ống thép tiêu thụ lần lượt đạt 1.627.461 tấn (tăng 17,9%) và 420.000 tấn (tăng 20%).

2. Giá bán bình quân thép xây dựng giảm 7,1% xuống 9,8 triệu đồng/tấn từ 10,55 triệu đồng/tấn trong năm 2015.

3. Theo đó, Chuyên viên dự báo doanh thu từ thép đạt 25.011 tỷ đồng (tăng trưởng 15,2%). Chuyên viên dự báo doanh thu từ thức ăn chăn nuôi sẽ tăng trưởng 30,8% và đạt 1.700 tỷ đồng nhờ công ty sẽ bán sản phẩm mang thương hiệu của mình kể từ Q2 trở đi.

4. Về mảng BĐS, Chuyên viên giả định năm nay HPG sẽ không ghi nhận doanh thu lợi nhuận. Các mảng còn lại Chuyên viên dự báo mức tăng trưởng doanh thu là 7-10%.

5. Tóm lại, Chuyên viên dự báo doanh thu thuần đạt 30.355 tỷ đồng (tăng trưởng 10,6%).

6. Chuyên viên giả định tỷ suất lợi nhuận gộp sẽ giữ nguyên ở 20,3% nhờ tỷ suất lợi nhuận mảng thép xây dựng hồi phục mạnh gần đây kể từ khi giá bán bình quân chạm đáy và có sự hồi phục mạnh mẽ vào tháng 3 năm nay. Chuyên viên giả định tỷ suất lợi nhuận gộp mảng thức ăn chăn nuôi sẽ dương vào khoảng 5% trong năm nay (năm 2015 mảng này lỗ).

7. Chuyên viên dự báo lỗ tài chính thuần sẽ giảm còn 259 tỷ đồng từ 318 tỷ đồng của năm ngoái nhờ lỗ tỷ giá giảm. Tuy nhiên Chuyên viên cũng kỳ vọng doanh thu HĐ tài chính cũng sẽ giảm 15% do công ty tăng giải ngân tiền cho các dự án thức ăn chăn nuôi và BĐS.

8. Chuyên viên dự báo chi phí bán hàng & quản lý là 1.154 tỷ đồng (giảm 2,5%) nhờ chi phí quản lý giảm 16% do không còn chi phí không thường xuyên như năm ngoái (chi phí lợi thế thương mại ghi nhận vào Q4 2015). Trong khi đó Chuyên viên ước tính chi phí bán hàng tăng 21,7% do công ty tăng chi phí bán hàng để hỗ trợ bán hàng cho sản phẩm thép và thức ăn chăn nuôi từ nhà máy mới.

Cuối cùng, Chuyên viên dự báo LNTT đạt 4.721 tỷ đồng (tăng trưởng 18,3%) và LNST đạt 4.155 tỷ đồng (tăng trưởng 18,6%). EPS dự phóng pha loãng năm 2016 là 4.658đ; P/E dự phóng là 7,1 lần.

Giá cổ phiếu HPG đã tăng 30,1% so với đầu năm nhưng hiện định giá vẫn chưa đắt – Hiện giá cổ phiếu HPG cao hơn 53,2% so với đáy 12 tháng. Chuyên viên dự báo trong 3 năm tới (2016-18) doanh thu sẽ tăng trưởng với tốc độ CAGR là 17,5% và LNST sẽ tăng trưởng với tốc độ CAGR là 10,2%. Như vậy mặc dù giá cổ phiếu đã tăng mạnh gần đây thì định giá hiện vẫn chưa đắt, ngay cả nếu nhìn ngắn hạn; ngoài ra cổ phiếu còn nhiều giá trị để đầu tư dài hạn.

Quan điểm đầu tư – Tiếp tục duy trì đánh giá Mua vào. Hiện định giá vẫn hợp lý mặc dù giá đã tăng mạnh gần đây. Vị thế đầu ngành thép xây dựng là không thể lay chuyển cho dù kim ngạch thép nhập khẩu đạt kỷ lục và khả năng cạnh tranh từ các đối thủ chẳng hạn như Formosa. Trên thực tế, khả năng chậm khởi động lò luyện thép của Formosa có thể coi là yếu tố tích cực cho HPG. Và động thái tham gia chuỗi giá trị từ thức ăn chăn nuôi đến bàn ăn hiện được NĐT đón nhận tích cực hơn trong khi mảng kinh doanh cốt lõi còn tiềm năng tăng trưởng thêm 3 hoặc 4 năm nữa. Ngoài ra ban lãnh đạo của HPG đáng được đánh giá cao vì đã đưa công ty vượt qua nhiều chu kỳ thăng trầm của ngành.

——————————–

NT2: Cập nhật KQKD 5T2016

CTCP Điện lực Dầu khí Nhơn Trạch 2 công bố kết quả hoạt động trong 5 tháng đầu năm 2016 với tổng sản lượng điện thương phẩm đạt hơn 2,3 tỷ kWh và doanh thu từ sản xuất điện tương ứng đạt 2.424 tỷ đồng. Như vậy, lũy kế 5 tháng đầu năm, NT2 đã hoàn thành 52% kế hoạch sản xuất điện năm 2016, tương ứng tăng 2,1% so với cùng kỳ năm 2015.

Trong kỳ trả nợ đầu tiên của năm 2016, NT2 đã trả nợ gốc và lãi vay lần lượt là hơn 11,5 triệu USD và hơn 11,7 triệu EUR. Với số tiền trả nợ như trên, ước tính lãi suất vay ở hai khoản nợ ngoại tệ này khá thấp và đã giảm mạnh so với cùng kỳ năm 2015. Về tỷ giá, cho đến thời điểm NT2 thực hiện trả nợ, cặp tỷ giá USD/VND và EUR/VND có sự biến động ngược chiều và không đáng kể so với thời điểm đầu năm (biến động thấp hơn 1%, tính theo tỷ giá mua vào Vietcombank). Giả định, đến cuối quý 2/2016, VND tăng giá ~1,2% so với USD và giảm giá ~1,2% so với EUR, lỗ chênh lệch tỷ giá chưa thực hiện của NT2 chỉ vào khoảng hơn 35 tỷ đồng, trong khi lỗ thực hiện xấp xỉ 3,3 tỷ đồng.

Theo dự báo của các trung tâm khí tượng thủy văn, hiện tượng El Nino đã kết thúc trong khi hiện tượng La Nina có thể sẽ sớm diễn ra. Mùa mưa bắt đầu đồng nghĩa với nguồn cung điện của hệ thống sẽ được đóng góp nhiều hơn từ các nhà máy thủy điện. Đối với NT2, tính đến ngày 13/06, Công ty đã hoàn thành hơn 55% sản lượng kế hoạch tháng. Theo tiến độ này, dự báo tổng sản lượng Q2/2016 của NT2 có thể đạt hơn 1.428 triệu kWh (-0,5% yoy), thấp hơn dự phóng lần đầu của Chuyên viên khoảng 54 triệu kWh. Doanh thu trong Q2/2016 theo đó dự báo đạt xấp xỉ 1.529 tỷ đồng (-23% yoy) và lợi nhuận gộp tương ứng là 516 tỷ đồng (+27% yoy).

Lũy kế 6T2016, tổng sản lượng ước đạt 2.763 triệu kWh (+1% yoy) và doanh thu đạt hơn 2.916 tỷ đồng (-22% yoy). Bao gồm các ảnh hưởng do biến động tỷ giá, LNST 6T2016 dự báo đạt hơn 771 tỷ đồng (+24% yoy). Với mức giá đóng cửa 31.000 đồng/cp hôm nay, NT2 đang được giao dịch thấp hơn mức giá mục tiêu trong dài hạn của Chuyên viên khoảng 15%. Do vậy, các NĐT ưa thích cổ phiếu ngành điện vẫn có thể xem xét tích lũy NT2 ở mức giá hiện tại.

——————————–

MWG: Mở rộng sự hiện diện trong mảng thương mại điện tử khi thử nghiệm website mới

Theo trao đổi của Chuyên viên với CTCP Đầu tư Thế giới Di Động (MWG), công ty đang thử nghiệm 1 website thương mại điện tử mới, với tên gọi “Vuivui.com”, hoạt động theo mô hình B2C (Doanh nghiệp bán cho người tiêu dùng). Vuivui.com có thể trở thành một yếu tố tăng trưởng trong tương lai khác cho MWG, ngoài ra đây còn là một bước đi khác để hiện thực kế hoạch trở thành nhà bán lẻ đa dạng tại Việt Nam vào năm 2020 của MWG.

Hiện tại, Vuivui.com chỉ bán các mặt hàng xuất hiện tại 3 chuỗi cửa hàng sẵn có của MWG, bao gồm Thegioididong, DienmayXANH và BachhoaXANH, sản phẩm lấy từ các chuỗi cửa hàng này sẽ được giao đến người tiêu dùng. Tuy nhiên, Chuyên viên cho rằng trong tương lai, MWG sẽ mở rộng phân phối nhiều ngành hàng khác và theo đuổi mô hình kinh doanh tương tự Amazon, và để thực hiện tham vọng này MWG có thể sẽ cần thiết lập một hệ thống trung tâm phân phối mới. Bước đi này cũng đồng nghĩa với khả năng MWG triển khai chính thức chuỗi BachhoaXANH vào năm sau là gần như chắc chắn vào thời điểm hiện tại.

B2C là mô hình mà MWG đã thực hiện thành công, thể hiện qua tăng trưởng doanh số bán hàng trực tuyến nhanh chóng của các sản phẩm điện thoại di động và hàng điện tử tiêu dùng, trong đó, hệ thống cửa hàng lớn và rộng khắp cả nước cũng đồng thời đóng vai trò là trung tâm phân phối. Vuivui.com, ở một chừng mực nào đó, sẽ tạo ra mô hình kinh doanh trực tuyến/mua trực tiếp tương tự cho BachhoaXANH. Tuy nhiên, việc xây dựng một hệ thống trung tâm phân phối nhằm mục đích bán nhiều loại sản phẩm khác nhau (giày dép, quần áo,…) rõ ràng là một thử thách mới cho MWG.

Khi website mới vẫn đang trong giai đoạn thử nghiệm, Chuyên viên không kỳ vọng quá trình này sẽ có tác động đáng kể đến KQKD của MWG trong ngắn hạn. Theo ban lãnh đạo. Vuivui.com sẽ được triển khai vào năm 2017 nếu giai đoạn thử nghiệm mang lại kết quả khả quan. Ban lãnh đạo vẫn chưa cung cấp thêm các thông tin chi tiết ở thời điểm này.

Chuyên viên hiện khuyến nghị giá mục tiêu cho MWG là 108.000 đồng (tổng mức sinh lời 9,5%). Mặc dù giá cổ phiếu đã tăng 30% tính từ đầu năm, Chuyên viên cho rằng cổ phiếu vẫn còn tiềm năng tăng giá, khi tốc độ mở rộng chuỗi cửa hàng Thegioididong và Dienmayxanh có vẻ như đang cao hơn dự báo của Chuyên viên, cũng như khả năng lớn hệ số định giá của MWG sẽ gia tăng tương ứng với triển vọng tăng trưởng dài hạn vững chắc hơn đến từ việc triển khai chính thức BachhoaXANH, chưa tính đến tiềm năng từ Vuivui.com. Theo giá đóng cửa hôm nay, MWG đang giao dịch với PER 9 lần dựa theo dự báo của Chuyên viên.

——————————–

Nhận định về ĐHCĐTN 2016 của Tập Đoàn Dệt May Việt Nam (VGT-OTC)

Thời gian niêm yết muộn nhất là tháng 7/2017. ĐHCĐTN đã thông qua kế hoạch LNTT hợp nhất 2016 tăng trưởng 3,1%. Bên cạnh đó mức trả cổ tức tiền mặt cho 2015 là 5% và 2016 là 6%. Quá trình tái cơ cấu sau khi IPO đã hoàn tất được giai đoạn đầu trong đó công ty đã thoái vốn khỏi hầu hết các khoản đầu tư ngoài ngành. Giai đoạn 2 là tái cơ cấu tổ chức hoạt động kinh doanh chính đang diễn ra. Công ty còn có kế hoạch đầy tham vọng là xây dựng chuỗi giá trị từ sản xuất nguyên liệu trong nước đến chuỗi bán lẻ với kế hoạch đầu tư trong năm nay là khoảng 1 nghìn tỷ đồng.

Định giá không còn rẻ với P/E dự phóng 2016 là 14 lần (tính tại giá IPO). Tuy nhiên tỷ lệ cổ tức/giá 5,5% là hấp dẫn. Bên cạnh đó là tiềm năng cải thiện đáng kể lợi nhuận. Càng gần đến ngày niêm yết cổ phiếu VGT có lẽ sẽ càng được quan tâm nhiều hơn và NĐT dài hạn có thể mua mua vào trên OTC vì vẫn có lô cổ phiếu VGT được giao dịch.

Vào ngày 14/6/2016, Tập Đoàn Dệt May Việt Nam, Vinatex (VGT-OTC) đã tổ chức ĐHCĐTN 2016. Dưới đây là những ghi nhận chính của Chuyên viên;

P/E dự phóng 2016 là 14 lần – Dựa trên kế hoạch của công ty cho năm nay và giả định thuế suất TNDN, lợi nhuận dành cho cổ đông thiểu số, tỷ lệ trích lập quỹ khen thưởng phúc lợi bằng năm 2015, Chuyên viên ước tính EPS năm 2016 là 787đ. Theo đó P/E dự phóng 2016 là 14 lần dựa trên giá trúng bình quân tại phiên đấu giá IPO là 11.000đ. Các doanh nghiệp dệt may niêm yết có P/E bình quân là 9,7 lần. Tuy nhiên Chuyên viên cho rằng định giá của VGT xứng đáng cao hơn so với các doanh nghiệp cùng ngành trong nước dựa trên giá trị vốn hóa và quy mô lợi nhuận.

Quan điểm đầu tư – Định giá hợp lý. P/E 2016 là 14 lần theo giá bán IPO mới đầu có vẻ không quá hấp dẫn. Tuy nhiên, tỷ lệ cổ tức/ giá là 5,5% phần nào bù đắp cho định giá trên. Đồng thời tiềm năng tăng trưởng lợi nhuận lớn khi mà tỷ suất lợi nhuận ròng hiện ở mức thấp 2,5% so với bình quân các doanh nghiệp cùng ngành đã niêm yết, là 6,5%. Chưa tính đến đóng góp từ các dự án đầu tư đang tiến hành trong hơn 2 năm qua. Chuyên viên tin rằng P/E dự phóng sẽ sớm giảm về mức hợp lý hơn. Và đây chính là tiềm năng thu hút NĐT của cổ phiếu này.

4. Điểm nhấn tin tức trong ngày:

Dự trữ ngoại hối tăng lên khoảng 38 tỷ USD

Theo Thống đốc NHNN Lê Minh Hưng, từ đầu năm NHNN đã mua vào khoảng 8 tỷ USD để tăng dự trữ ngoại hối. Theo đó dự trữ ngoại hối đã tăng từ 30 USD tại thời điểm cuối 2015 lên khoảng 38 tỷ USD tại thời điểm tháng 5/2016. Theo đó, từ đầu năm đã có 178 nghìn tỷ đồng đã được bơm vào hệ thống. Theo đó, trong tháng 5, cung tiền M2 tăng 6,75% so với đầu năm và tăng 19,5% so với cùng kỳ.

Tại thời điểm cuối Q1/2016, theo thông tin công bố trên VietnamNet, Việt Nam nắm giữ 19 tỷ USD tài sản tài chính tại Mỹ. Trong đó, NHNN nắm 12,1 tỷ USD trái phiếu chính phủ Hoa Kỳ, một trong 50 nước nắm giữ trái phiếu chính phủ Hoa Kỳ nhiều nhất. Như vậy trái phiếu Mỹ chiếm khoảng 35% dự trữ ngoại hối của Việt Nam, cao hơn nhiều mức 10% của Indonesia, Thái Lan và Malaysia.

——————————–

Việt Nam nhập siêu nhẹ trong tháng 5. Từ đầu năm xuất siêu 1,64 tỷ USD

Số liệu kim ngạch thương mại sơ bộ cho thấy trong tháng 5 Việt Nam nhập siêu 177 triệu USD – Tổng cục Hải quan đã công bố kim ngạch thương mại tháng 5 trong đó Việt Nam nhập siêu 177 triệu USD (tháng 4 xuất siêu 277 triệu USD). Theo đó, kim ngạch xuất khẩu đạt 14,37 tỷ USD (tăng 0,1% so với tháng liền trước và tăng 5,3% so với cùng kỳ) còn kim ngạch nhập khẩu đạt gần 14,55 tỷ USD (tăng 3,4% so với tháng liền trước và giảm 2,2% so với cùng kỳ).

Trong 5 tháng đầu năm Việt Nam xuất siêu 1,64 tỷ USD – Từ đầu năm, Việt Nam xuất siêu 1,64 tỷ USD trong khi cùng kỳ 2015 nhập siêu 3,4 tỷ USD và 5 tháng đầu năm 2014 xuất siêu 1,76 tỷ USD. Sau 5 tháng, kim ngạch xuất khẩu tăng 6,2% so với cùng kỳ và đạt 67,44 tỷ USD còn kim ngạch nhập khẩu giảm 1,7% so với cùng kỳ và đạt 65,8 tỷ USD.

Các mặt hàng xuất khẩu tăng tốt hơn nhập khẩu – Cụ thể, trong 5 tháng đầu năm, Chuyên viên thấy có một số nhóm hàng xuất khẩu chủ chốt tăng trưởng tốt chẳng hạn như điện thoại & linh kiện (tăng 19,1%); máy tính và hàng điện tử (tăng 16,1%); giày dép (tăng 8%) và may mặc (tăng 6,4%). Trái lại các nhóm hàng nhập khẩu chính cho thấy cả tăng và giảm; bao gồm điện thoại & linh kiện (giảm 7%); máy móc và thiệt bị (giảm 19,6%). Tuy vậy, nhập khẩu máy tính và hàng điện tử vẫn tăng 11,1%; nguyên vật liệu (dệt may, da, may mặc) tăng 2,2%.

Và như vậy có lẽ xu hướng xuất siêu sẽ không được duy trì tiếp trong năm sau – Đặc biệt nếu nhập khẩu tăng nhanh trở lại. Khi lượng hàng tồn kho giảm đến mức độ nhất định, doanh nghiệp FDI có thể sẽ tăng cường nhập khẩu trở lại; đặc biệt là khi triển vọng nhu cầu cải thiện. Do vậy Chuyên viên cho rằng việc năm nay Việt Nam xuất siêu có tính chu kỳ mà không cho thấy một xu hướng dài hạn. Để có thể duy trì được xuất siêu, Việt Nam cần tăng được tỷ lệ nội địa hóa trong các sản phẩm xuất khẩu chủ chốt. Và đây là điều có khả năng diễn ra nhờ tác động của TPP.

5. Sự kiện nổi bật ngày mai (16/06/2016):

16/06/2016 TOP Ngày GDKHQ Phát hành thêm, tỷ lệ 10:6, giá 10.000 đồng/CP

16/06/2016 MTP Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,200 đồng/CP

16/06/2016 NQB Trả cổ tức năm 2015 bằng tiền, 50 đồng/CP

16/06/2016 VCG Trả cổ tức năm 2015 bằng tiền, 700 đồng/CP

16/06/2016 NQB Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 50 đồng/CP

16/06/2016 VCG Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 700 đồng/CP

16/06/2016 VC9 Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

16/06/2016 TAC Trả cổ tức đợt 2/2015 bằng tiền, 1,200 đồng/CP

16/06/2016 KSB Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,500 đồng/CP

16/06/2016 TRC Trả cổ tức đợt 2/2015 bằng tiền, 750 đồng/CP

16/06/2016 NDF Họp ĐHCĐ thường niên năm 2016

16/06/2016 VSI Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

16/06/2016 DMC Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 10:3

16/06/2016 STL Họp ĐHCĐ thường niên năm 2016

16/06/2016 MTH Họp ĐHCĐ thường niên năm 2016

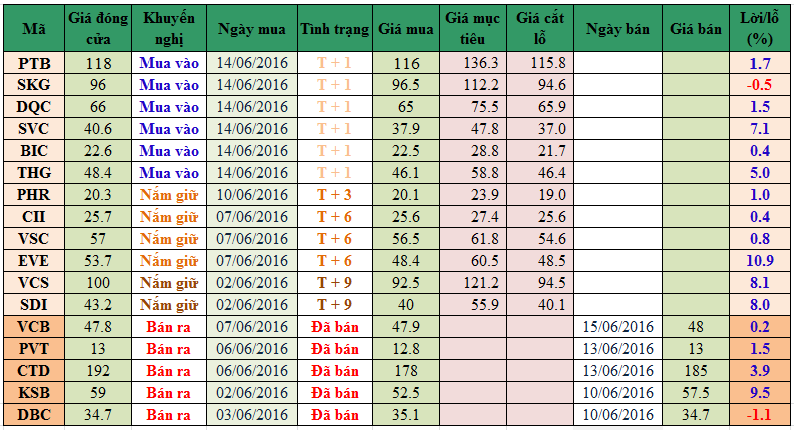

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net