1.Nhận định thị trường:

VN-Index tiếp tục tăng nhẹ 1,03 điểm (tương đương 0,15%), đóng cửa tại 679,2. Thanh khoản cũng giảm nhẹ với 96,6 triệu cổ phiếu khớp lệnh.

Đồ thị tuần VN-Index ngày 11/11/2016. Nguồn: AmiBroker

Đồ thị tuần VN-Index ngày 11/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 11/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 11/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index có thể sẽ điều chỉnh nhẹ vào đầu phiên giao dịch ngày mai – 14/11/2016 khi lượng hàng bắt đáy giá rẻ mà nhà đầu cơ đã mua vào hôm thứ 4 sẽ về tài khoản. Tuy nhiên, khả năng thị trường sẽ cân bằng trở lại sau đó. Nhật Cường đánh giá rủi ro ngắn hạn đang có chiều hướng giảm dần và dòng tiền đang tập trung vào các cổ phiếu sắt thép, cao su tự nhiên, than đá. Do đó, NĐT nên lựa chọn danh mục đầu tư tối ưu nhất.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 11/11/2016:

Thị trường giằng co trong biên độ hẹp. VN-Index lấy lại sắc xanh nhẹ trong phiên chiều nhờ sự bứt phá của VIC và ROS. Nhóm cổ phiếu cao su thiên nhiên và cổ phiếu than là tâm điểm của thị trường.

- Cổ phiếu ngân hàng chủ yếu giảm, dẫn đầu là VCB; BID và CTG. EIB & ACB đóng cửa tại tham chiếu trong khi MBB & STB giảm.

- Cổ phiếu tài chính phi ngân hàng giảm, trong đó các cổ phiếu bảo hiểm BVH và PVI giảm. Cổ phiếu chứng khoán chẳng hạn như VND; SSI và HCM giảm.

- Cổ phiếu ngành hàng tiêu dùng giảm với VNM; KDC và MSN giảm. Trong khi đó FPT & MWG tăng. Trái lại PNJ giảm.

- Cổ phiếu dầu khí giảm, dẫn đầu là GAS; PVD; PVS và PXS.

- Cổ phiếu ngành than và cao su tự nhiên được hưởng lợi khá lớn do mức tăng ấn tượng của giá các loại mặt hàng này trên thị trường thế giới. Giá cao su tự nhiên đã lên tới mức giá cao nhất trong vòng 2 năm như một hệ quả của hàng loạt các yếu tố như: giá dầu tăng mạnh, nguồn cung từ các nước xuất khẩu cao su lớn như Thái Lan giảm, nhu cầu tiêu thụ cao su tại thị trường Trung Quốc kỳ vọng sẽ tăng mạnh… Theo đà tăng của giá cao su, các cổ phiếu trong ngành như TRC, DPR, PHR và PHG đều có mức tăng ấn tượng trong tuần qua (từ 10.0% đến 17.5%). Giá than cũng đang miệt mài tăng cao, một phần do sự sụt giảm nguồn cung từ thị trường Trung Quốc do ảnh hưởng từ thiên tai và các chính sách của chính phủ.

Trong vòng 2 năm ở trở lại đây, giá than đã tăng đến 145%. Trong nước, giá bán của một số loại than cũng được điều chỉnh tăng kể từ ngày 08/11. Phản ứng tích cực trước thông tin này, nhóm cổ phiếu than gồm THT, TC6, NBC và TVD cũng có mức tăng ấn tượng trong tuần qua (từ 10.6% đến 20%)

KQKD của PVS tiếp tục giảm. Triển vọng không khả quan. Giảm đánh giá từ Khả quan xuống Nắm giữ

KQKD 9 tháng giảm nhưng nói chung vẫn sát kỳ vọng ngoại trừ dịch vụ ROV lỗ lớn. Còn các mảng khác không ngoài dự đoán với doanh thu và lợi nhuận giảm còn tỷ suất lợi nhuận gộp biến động trái chiều. Nhờ có các hợp đồng kỳ hạn dài hơn nên KQKD của PVS giảm ít hơn PVD.

Giảm đánh giá từ Khả quan xuống Nắm giữ. Định giá có vẻ hợp lý với P/E dự phóng 2017 là 10,6 lần. Trước mắt không có nhiều động lực tích cực cho giá cổ phiếu vì quá trình tái cân bằng cung cầu của thị trường dầu mỏ thế giới có lẽ còn phải mất 1 năm nữa mới bắt đầu diễn ra. Và thị trường dầu mỏ khu vực có lẽ còn muộn hơn thế.

Quan điểm đầu tư – Giảm đánh giá từ Khả quan xuống Nắm giữ. Với P/E dự phóng năm 2017 là 10,6 lần. Cổ phiếu PVS đã kém hấp dẫn hơn do KQKD 9 tháng kém hơn kỳ vọng. Ngoài ra, với giá dầu và các chương trình/dự án thăm dò khai thác dầu khí trong khu vực liên tục giảm sút, các mảng dịch vụ thượng nguồn có tỷ suất lợi nhuận cao gồm cung cấp tàu chuyên dụng và ROV sẽ chưa thể hồi phục trong năm 2017. Các mảng khác có liên quan đến cả hoạt động thượng nguồn và hạ nguồn gồm cơ khí & xây lắp và căn cứ cảng sẽ được hỗ trợ từ những dự án quan trọng tại hạ nguồn gồm dự án NH3 – NPK, Nhà máy chế biến khí Cà Mau, Nhà máy lọc dầu Nghi Sơn, Nhà máy Nhiệt điện Long Phú (PVS là nhà thầu EPC). Tuy nhiên điều này sẽ không đủ để tạo ra tăng trưởng cho PVS. Trong khi đó mảng cung cấp tàu FSO/FPSO và lợi nhuận từ liên doanh sẽ ổn định nhờ hợp đồng cung cấp tàu FSO/FPSO có thời hạn từ 10 năm trở với giá trị xác định trước.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG & NKG giảm còn HSG tăng. BMP; CSM; PAC; STK và TCM giảm trong khi DQC; EVE và TMT tăng.

Tin ngành – Vinatex trận trọng hơn về triển vọng tương lai do ảnh hưởng của Brexit và rủi ro liên quan đến TPP – Truyền thông trong nước nhận định về phát biểu của Tổng Giám đốc Vinatex, ông Lê Tiến Trường, cụ thể ông tỏ ra thận trọng hơn đối với triển vọng cho năm tới với việc Anh rời EU và gần đây là cuộc bầu cử Tổng thống Mỹ với chiến thắng của ông Donal Trump. Những lo ngại có thể được nhìn nhận theo ba khía cạnh; (1) cạnh tranh từ Trung Quốc và Bangladesh gia tăng; (2) sự suy giảm chung của thương mại toàn cầu và (3) những tác động khác từ Brexit và khả năng thất bại của TPP.

Triển vọng tăng trưởng xuất giảm xuống mức một con số trung bình – Với những lo ngại này, ông Trường cho biết triển vọng tăng trưởng xuất khẩu của toàn ngành cho năm sau có thể chậm lại, xuống 5%-7% từ mức tăng trưởng 2 chữ số trước đó. Tuy nhiên trong năm ngoái hoạt động xuất khẩu của các doanh nghiệp nước ngoài chiếm khoảng 70% tổng kim ngạch xuất khẩu. Do đó, Hiệp hội dệt may, VITAS, lo lắng về tăng trưởng chậm lại, đã trình chính phủ một số đề xuất liên quan đến đến việc hạn chế các dự án có vốn đầu tư nước ngoài mới, quy định về lương tối thiểu và giờ làm việc.

Tốc độ tăng trưởng thấp nhất trong 10 năm qua: Trong 9 tháng đầu năm 2016, kim ngạch xuất khẩu dệt may của Việt Nam đạt 17,8 tỷ đô la Mỹ, tăng 4,6% so với cùng kỳ. Đây là mức giảm tốc mạnh về tốc độ tăng trưởng kim ngạch xuất khẩu dệt may của Việt Nam so với mức tăng 9,5% so với cùng kỳ trong cùng kỳ năm ngoái và thực tế đây cũng là mức tăng trưởng thấp nhất trong 10 năm qua. Mỹ là thị trường xuất khẩu dệt may lớn nhất của Việt Nam và chiếm 49% tổng kim ngạch xuất khẩu dệt may, xết thứ hai là Nhật Bản với 12% và tiếp đó là Hàn Quốc với 10% tổng kim ngạch xuất khẩu dệt may.

- Cổ phiếu BĐS biến động trái chiều với VIC; DXG; HBC & KDH tăng trong khi DIG và NLG đóng của tại tham chiếu. CTD; CTI; HBC; KBC và SJS đóng cửa giảm.

KQKD 9 tháng đầu năm của HBC đạt ấn tượng. Triển vọng ở mức vừa phải. Tiếp tục duy trì đánh giá Nắm giữ.

LNST 9 tháng đầu năm tăng 99% so với cùng kỳ nhờ ghi nhận mạnh từ xây dựng dự án BĐS nhà ở cộng với hợp nhất công ty con. Giá trị hợp đồng đã ký nhưng chưa thực hiện vẫn tăng ấn tượng nhưng bắt đầu tăng kém đi vì cùng kỳ giá trị hợp đồng đã ký nhưng chưa thực hiện đã ở mức cao. Việc phải trích lập dự phòng cho các khoản phải thu quá hạn từ trước vẫn cần phải lưu tâm. Hoạt động kinh doanh của HBC phụ thuộc nhiều vào thị trường BĐS nhà ở tại TP HCM, vốn có tính chu kỳ. Công ty còn muốn tự phát triển dự án BĐS tuy nhiên điều này có lẽ cần có thời gian. Kế hoạch tăng vốn đang tiến triển chậm; tuy nhiên với tỷ lệ nợ cao như hiện nay có lẽ công ty thực sự mong muốn tăng vốn.

Tiếp tục duy trì đánh giá Nắm giữ. Giá cổ phiếu đã tăng mạnh trong năm nay với mức tăng 96%. Định giá vẫn khá hợp lý trong khi giá trị hợp đồng đã ký nhưng chưa thực hiện có thể giúp doanh thu tăng trưởng trong năm sau. Tuy nhiên nợ cao và những khoản phải thu quá hạn từ trước để lại là những vấn đề cần lưu tâm. Và mặc dù là giải pháp giảm vay nợ thì kế hoạch tăng vốn sẽ làm pha loãng cổ phiếu.

Quan điểm đầu tư. Lặp lại đánh giá Nắm giữ – Giá cổ phiếu đã tăng 96% so với đầu năm. KQKD ấn tượng và khối lượng hợp đồng chưa thực hiện trong 9 tháng đầu năm tăng đáng kể nhờ sự phục hồi của thị trường BĐS. Mặc dù vậy lo ngại về việc tiếp tục trích lập dự phòng phải thu khó đòi cũng như mức nợ ngắn hạn lớn. Định giá dự phóng cho năm sau của cổ phiếu là hợp lý với P/E dự phóng là 10 lần mặc dù ngành xây dựng có tính chu kỳ và một biến động nhỏ sẽ có ảnh hưởng lớn đến lợi nhuận.

Tin cổ phiếu – SCR sẽ niêm yết trên HSX vào tuần tới – SCR dự kiến chào sàn HSX với 217 triệu cổ phiếu vào ngày 18/11/2016. Trước đó SCR đã có kế hoạch niêm yết 200 tỷ đồng trái phiếu không chuyển đổi có tài sản đảm bảo trong Q4 năm nay. Trái phiếu có kỳ hạn 2 năm và mệnh giá là 200.000đ, lãi suất coupon cố định là 12%/năm.

Tin cổ phiếu – Chủ tịch của KBC đăng ký mua 5 triệu cổ phiếu để nâng tỷ lệ sở hữu – Ông Đặng Thành Tâm, Chủ tịch của KBC (Khả quan) dự kiến mua 5 triệu cổ phiếu KBC từ ngày 16/11 đến 8/12/2016. Ông Tâm muốn nâng tỷ lệ sở hữu tại KBC lên 16,02%; tương đương 75,3 triệu cổ phiếu từ mức hiện tại là 14,59%.

- Cổ phiếu nông nghiệp & thủy sản biến động trái chiều với HAG; HNG; PAN và VFG tăng. BHS; DPM; GTN; SBT và VHC giảm.

- Cổ phiếu ngành dược phẩm giảm với DHG; DMC; IMP và TRA giảm.

- Cổ phiếu ngành tiện ích, logistic và vận tải biến động trái chiều với NT2; VSH và PPC tăng. NCT và GMD giảm còn VSC đóng cửa tại tham chiếu. VNS cũng giảm.

Tin ngành – Quan điểm của Trump về thương mại toàn cầu cho thấy cổ phiếu logistic và cảng biển trước mắt sẽ bị ảnh hưởng – Do quan điểm của Tổng thống Mỹ mới đắc cử Donald Trump được biết đến là không ủng hộ các hiệp định FTA nên cổ phiếu logistic và cảng biển sẽ có thành tích kém hơn thị trường trong ngắn đến trung hạn. Và KQKD của nhóm cổ phiếu 2 ngành trên cung không mấy khả quan trong năm nay và rõ ràng trước đó hoạt động thương mại đã chậm lại. Do vậy trong 6 tháng tới, khuyến nghị giảm tỷ trọng danh mục đầu tư vào ngành này vì (1) yếu tố căn bản đang kém (2) triển vọng của ngành chưa rõ ràng. (Nguồn: HSC)

Tính chung cả hai sàn, nhà đầu tư nước ngoài tiếp tục bán ròng hơn 74 tỷ đồng, tương ứng khối lượng đạt trên 4,7 triệu cổ phiếu. Trên sàn HOSE, khối ngoại bán ròng hơn 77,4 tỷ đồng (giảm 8,6% so với phiên trước). Họ mua ròng mạnh nhất mã VNM, đạt 20,4 tỷ đồng, bỏ xa mã đứng ở vị trí thứ hai là CII, với giá trị chỉ đạt hơn 2,2 tỷ đồng. Trong khi đó, HPG dẫn đầu giá trị bán ròng, đạt hơn 30,6 tỷ đồng. Trên sàn HNX, khối ngoại quay trở lại mua ròng hơn 3,2 tỷ đồng, tuy nhiên nếu xét về khối lượng thì khối ngoại vẫn bán ròng đạt 525.127 cổ phiếu. Họ mua ròng mạnh hai mã PVS và MAS, đạt lần lượt 2,5 tỷ đồng và 1 tỷ đồng. Chiều ngược lại, KLF bị bán ròng mạnh nhất, đạt hơn 1,7 tỷ đồng, KLF là mã duy nhất bị khối ngoại trên HNX bán ròng hơn 1 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

EIA mới đây công bố báo cáo triển vọng thị trường năng lượng trong ngắn hạn (Short-Term Energy Outlook) với những cập nhật mới về thị trường dầu mỏ, phần nhiều mang màu sắc tiêu cực. Trong báo cáo, EIA đưa ra dự đoán nhu cầu tiêu thụ dầu toàn cầu sẽ tăng trưởng mạnh hơn nhiều do với dự đoán đưa ra trước đó, tuy nhiên nguồn cùng được dự đoán tăng trưởng với tốc độ còn nhanh hơn khiến kỳ vọng thu hẹp chênh lệch cung cầu trở nên kém khả quan. Cụ thể, nhu cầu tiêu thụ dầu mỏ toàn cầu trong năm 2016 và 2017 được đưa ra trong dự báo lần này ở mức lần lượt 95,4 triệu thùng/ngày và 96,92 triệu thùng/ngày (tăng so với dự báo đưa ra trước đó là 95,33 triệu thùng/ngày và 96,67 triệu thùng/ngày). Tuy nhiên, nguồn cung lại được dự đoán sẽ tăng với tốc độ mạnh mẽ hơn, ở mức lần lượt 96,16 triệu thùng/ngày và 97,43 triệu thùng/ngày lần lượt cho 2 năm 2016 và 2017 (dự đoán trước đó ở mức 96,04 triệu thùng/ngày và 97,01 triệu thùng/ngày). Mức tăng mạnh mẽ ở nguồn cung phần nhiều đến từ dự đoán khối các nước xuất khẩu dầu mở OPEC sẽ tăng cường, mở rộng khai thác trong năm 2017, tăng 0,72 triệu thùng/ngày so với mức hiện nay lên mức 33,26 triệu thùng 1 ngày. Với viễn cảnh trên, chênh lệch cung cầu trong năm 2016 và 2017 dự đoán ở mức 0,76 triệu thùng/ngày và 0,51 triệu thùng/ngày (so với dự đoán trước đó là 0,71 triệu và 0,34 triệu).

EIA cũng đã đưa ra dự đoán giá dầu Brent bình quân trong giai đoạn cuối quý 4 năm 2016 và quý 1 năm 2017 ở mức 48 USD/thùng (hiện đang giao dịch ở mức 45-46 USD/thùng). Mặc dù vậy, dự đoán trên của EIA dựa trên giả thuyết sẽ không có bất kỳ một thỏa thuận hạn chế sản lượng nào được đưa ra trong cuộc họp cuối tháng 11 tới đây tại Vienna và giá dầu biến động thuần túy dựa trên quan hệ cung cầu. Trong kịch bản tích cực, thực sự có một thỏa thuận được đưa ra trong cuộc họp tới đây của OPEC, tăng trưởng nguồn cùng dầu mỏ được dự đoán chỉ từ 0,51 đến 1,01 triệu thùng/ngày, tương đương với việc cầu tiêu thụ dầu mỏ sẽ vượt cung (trong kịch bản tích cực nhất) xấp xỉ 0,25 triệu thùng/ngày. Đây là kịch bản giúp giá dầu tăng mạnh và có thể lên vùng55-60 USD/thùng giai đoạn cuối năm.

4. Sự kiện nổi bật tuần sau:

18/11/2016 BLI Phát hành thêm, tỷ lệ 1000:176, giá 10.000 đồng/CP

18/11/2016 BLI Ngày GDKHQ Trả cổ tức bằng cổ phiếu, tỷ lệ 2.4%

18/11/2016 VHC Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

17/11/2016 ADP Giao dịch bổ sung – 5,759,940 CP

17/11/2016 KSB Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

17/11/2016 PDR Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

17/11/2016 MDG Trả cổ tức năm 2015 bằng tiền, 300 đồng/CP

17/11/2016 CLC Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

17/11/2016 PGS Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

17/11/2016 BHS Họp ĐHCĐ thường niên niên độ 2015-2016

17/11/2016 VNF Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

16/11/2016 HAD Trả cổ tức năm 2016 bằng tiền, 1,000 đồng/CP

16/11/2016 SAV Giao dịch bổ sung – 1,013,951 CP

16/11/2016 TV4 Trả cổ tức năm 2015 bằng tiền, 700 đồng/CP

16/11/2016 BSI Giao dịch bổ sung – 3,719,115 CP

16/11/2016 VPS Lấy ý kiến CĐ bằng văn bản

15/11/2016 CTD Giao dịch bổ sung – 16,376,179 CP

15/11/2016 QNC Họp ĐHCĐ bất thường năm 2016

14/11/2016 TMS Niêm yết cổ phiếu bổ sung – 665,264 CP

14/11/2016 SRC Niêm yết cổ phiếu bổ sung – 8,018,350 CP

14/11/2016 MHC Giao dịch bổ sung – 4,268,763 CP

14/11/2016 AGP Phát hành thêm, tỷ lệ 100:65, giá 10.000 đồng/CP

14/11/2016 PHP Trả cổ tức năm 2016 bằng tiền, 400 đồng/CP

14/11/2016 CNC Trả cổ tức năm 2016 bằng tiền, 2,000 đồng/CP

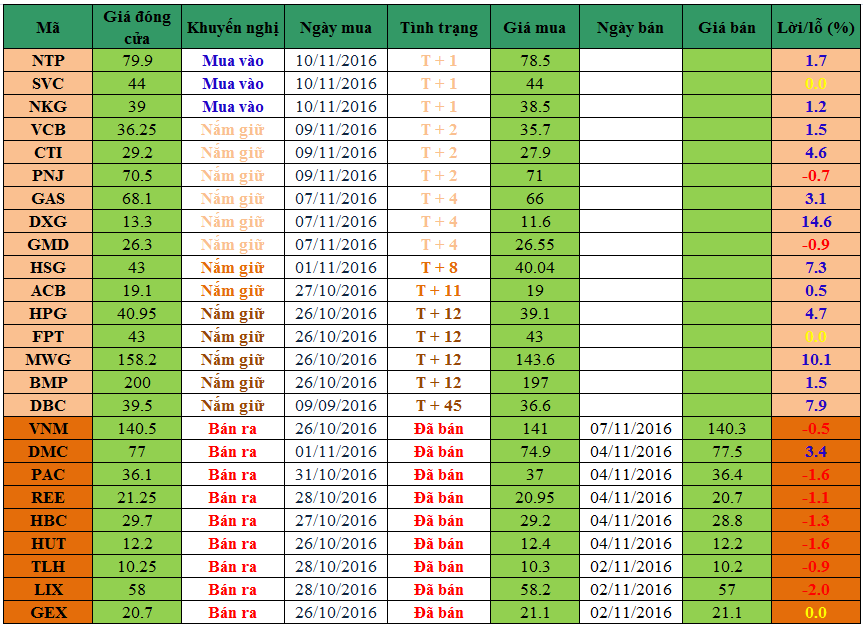

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net