1. Nhận định thị trường:

VN-Index đảo chiều ngoạn mục trong phiên giao dịch 11/10, chỉ số đóng cửa với mức tăng 8,17 điểm mặc dù hầu hết thời gian giao dịch trong sắc đỏ, chỉ số tiến lên 682,36 điểm cùng với 126,22 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 11/10/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 11/10/2016. Nguồn: Amibroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng phiên tăng điểm hôm nay không giống như một phiên hồi phục kỹ thuật (để giảm tiếp) mà gợi ý về một khả năng đảo chiều vì thanh khoản và điểm số tốt một cách bất ngờ như vậy thì thông thường sẽ giữ đà tăng trong một thời gian ngắn nữa, ít nhất là 3 ngày khi lượng cổ phiếu bắt đáy về tài khoản.

Nhật Cường đánh giá đánh giá giai đoạn này NĐT nên canh mua chứ không nên canh bán, có nhiều cổ phiếu đã wash-out (giũ hàng) cả ngắn hạn và trung hạn. Về cơ bản thì quá trình giũ hàng càng mạnh, lượng tiền ngắn hạn và trung hạn thoát ra khỏi thị trường càng nhiều thì sóng sau càng khỏe, vì lượng tiền thoát ra này sẽ quay lại mua khi thị trường ổn định trở lại. Những cổ phiếu nào có yếu tố cơ bản, định giá thấp, bị giảm mạnh trong nhịp điều chỉnh này sẽ là những cổ phiếu tăng mạnh nhất sóng sau. Giai đoạn hồi phục sắp tới Nhật Cường đánh giá HPG là cổ phiếu tiềm năng nhất.

Thị trường hiện tại đang trong thời điểm công bố báo cáo kết quả kinh doanh Quý III, sẽ có nhiều thông tin tốt về lợi nhuận ở nhiều mã cổ phiếu. Do đó, NĐT nên cơ cấu vào những cổ phiếu có triển vọng báo cáo Quý III tích cực đồng thời với việc phân bổ tỷ trọng nắm giữ các mã cổ phiếu trong danh mục một cách hợp lý.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 11/10/2016:

Thị trường có phiên giao dịch trong biên độ rộng. Vn-Index lội ngược dòng thành công vào cuối phiên và lấy lại mốc 680 điểm nhờ nhóm cổ phiếu dầu khí và thép.

- Các mã ngân hàng biến động trái chiều hôm nay với VCB; BID và CTG tăng. ACB đóng cửa tại tham chiếu trong khi EIB; MBB và STB đều giảm.

Tin cổ phiếu – MBB đã được NHNN phê duyệt phương án phát hành cổ phiếu trả cổ tức – NHTMCP Quân Đội (MBB – Khả quan) đã nhận NHNN chấp thuận cho phát hành 81,56 triệu cổ phiếu mới (tương đương 5% tổng số cổ phiếu đang lưu hành) để trả cổ tức đợt 2 năm 2015 và ngày đăng ký cuối cùng là ngày 25/10. Trước đó, MBB đã trả cổ tức tiền mặt 500đ/cp đợt 1 cho năm 2015.

Các ngân hàng cổ phần dễ dàng hơn trong việc phát hành cổ phiếu trả cổ tức – Theo đó, MBB sẽ tăng vốn điều lệ thêm 5% lên 17,127 nghìn tỷ đồng từ 16,311 nghìn tỷ đồng. Một số ngân hàng Việt Nam trước đó đã trình phương án trả cổ tức năm 2015 bằng cổ phiếu thay vì tiền mặt và có mức độ thành công khác nhau. Phát hành cổ phiếu trả cổ tức là nhằm tăng vốn mà không cần phải tốn nguồn lực để thực hiện tăng vốn từ bên ngoài. Quy trình này rõ ràng là dễ dàng hơn với một ngân hàng ngoài quốc doanh như Ngân hàng Quân đội.

Vẫn chờ đợi quyết định cuối cùng đối với phương án trả cổ tức bằng cổ phiếu trong trường hợp của CTG & BID – Trong khi đó, Vietinbank (Nắm giữ) và BID (Kém khả quan) vẫn phải đợi quyết định cuối cùng của Chính phủ đối với phương án phát hành cổ phiếu trả cổ tức cũng đã được NHNN chấp thuận. Phương án này vẫn đang được Bộ Tài chính cân nhắc với những lo ngại về việc suy giảm nguồn thu ngân sách.

Tin doanh nghiệp – Công ty tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit) đã được NHNN chấp thuận tăng 47% vốn điều lệ lên 2,79 nghìn tỷ đồng. Trước đó, vào tháng 6/2014, VPBank đã mua lại Công ty TNHH MTV Tài chính Than – Khoáng sản Việt Nam (CMF) và chuyển thành FE Credit vào tháng 2/2015. FE Credit đã tăng trưởng chóng mặt và hiện chiếm khoảng 53% thị phần cho vay tiêu dùng, ước tính khoảng 2 tỷ USD.

- Các mã tài chính phi ngân hàng cũng biến động trái chiều với BVN & PVI tăng. Trong khi đó, HCM đóng cửa tại tham chiếu; SSI và VND đều giảm.

- Các mã ngành hàng tiêu dùng nhìn chung tăng dẫn đầu là VNM & KDC trong khi đó MSN đóng cửa tại tham chiếu. FPT tăng mạnh và MWG cũng tăng trong khi đó PNJ giảm.

Tin doanh nghiệp – Bộ Công thương lập Ban chỉ đạo thoái vốn nhà nước tại Sabeco & Habeco. Bộ Công thương vừa mới thành lập Ban chỉ đạo thoái vốn nhà nước tại Sabeco & Habeco. Ban chỉ đạo có một trưởng ban là Thứ trưởng Cao Quốc Hưng và thành viên là các lãnh đạo tại Bộ Công Thương cùng một số lãnh đạo của Sabeco và Habeco.

Hiện vẫn còn nhiều vấn đề liên quan đến việc thoái vốn chưa được giải quyết – Có vẻ thời điểm niêm yết Sabeco và Habeco trước cuối năm là hoàn toàn trong tầm tay với ban lãnh đạo Sabeco khá tự tin có thể làm hoàn thành được mục tiêu này. Về việc chuẩn bị và tiến hành bán vốn nhà nước vẫn còn có những điểm chưa rõ ràng, đó là chính phủ sẽ (1) bán toàn bộ hay chỉ một phần vốn nhà nước (2) bán một lần hay chia làm nhiều đợt giống như VNM (3) bán cho NĐT tài chính hay NĐT chiến lược và (4) quyết định về phương pháp định giá doanh nghiệp trước khi bán cổ phần.

Nhiều khả năng Ban chỉ đạo sẽ tiến hành bán vốn nhà nước tại Sabeco và Habeco trong nửa đầu năm sau – Giả sử là Ban chỉ đạo sẽ chịu trách nhiệm lựa chọn đơn vị tư vấn và xử lý những vấn đề nêu trên. Và giả sử không phát sinh trở ngại nào trong quá trình thực hiện, thì chúng tôi cho rằng việc bán vốn nhà nước tại Sabeco và Habeco có thể hoàn tất sớm nhất vào nửa đầu năm 2017. Và giử sử nếu toàn bộ vốn nhà nước tại Sabeco và Habeco được bán, thì ngân sách nhà nước sẽ thu về hơn 2 tỷ USD.

Tin cổ phiếu – Trung tâm lưu ký chứng khoán Việt Nam xác nhận kế hoạch trả cổ tức 1.000đ/cp vào ngày 28/10 của Habeco – Trung tâm lưu ký chứng khoán Việt Nam (VSD) đã xác nhận thông tin trên truyền thông ngày hôm qua về kế hoạch trả cổ tức tiền mặt 1.000đ/cp cho năm 2015 của Habeco. Ngày đăng ký cuối cùng là ngày 19/10 và ngày chi trả là ngày 28/10.

Tin ngành – Đối thủ cạnh tranh của VNM rút sản phẩm sữa bột ra khỏi thị trường Việt Nam do thị phần giảm – Một đối thủ cạnh tranh của VNM (Khả quan) đã rút sản phẩm sữa bột ra khỏi thị trường do hiệu quả kinh tế thấp. Đây là thông tin tích cực một chút cho VNM. Gần đây phương tiện truyền thông đưa tin Công ty Danone Việt Nam thuộc Tập đoàn thực phẩm đa quốc gia Danone của Pháp đã xác nhận sẽ ngừng bán sữa thương hiệu Dumex tại thị trường Việt Nam. Đây là thông tin bất ngờ vì đây là một trong những nhà sản xuất đầu tiên gia nhập thị trường sữa bột Việt Nam.

Tuy nhiên Danone đã không thể xây dựng được mạng lưới phân phối rộng khắp như của các đối thủ cạnh tranh chẳng hạn Vinamilk, Abbott, Nutifoods và Dutch Lady.

Nhãn hiệu sữa Dumex phải ngừng bán vì thị phần thấp trong khi cạnh tranh trên thị trường cao – Lý do chính ở đây là thị phần của Danone không đủ lớn để công ty tiếp tục đầu tư. Hiện công ty đã và đang giảm giá bán để thanh lý hàng tồn kho. Theo đó giá bán các sản phẩm Dumex Gold 3 và Dumex Gold 1 giảm 20% xuống còn 440.000đ/hộp (19,8USD) và 290.000đ/hộp.

Tập trung vào phân khúc trung đến cao cấp, Dumex là thương hiệu sữa bột duy nhất của Danone trên thị trường Việt Nam. Trong năm 2015, thị phần sữa bột của Danone là 3,2%, là mức nhỏ so với nhà sản xuất đầu ngành như Vinamilk (25,5%), Abbott Việt Nam (khoảng 25 -30%) và Friesland Campina Việt Nam (khoảng 14%).

VNM và Abbott hiện đang cạnh tranh gay gắt cho vị trí dẫn đầu trong phân khúc này – Thực tế, cạnh tranh trên thị trường sữa bột là rất gay gắt khi mà doanh nghiệp dẫn đầu và thứ hai thường xuyên thay đổi vị trí cho nhau. Vinamilk thường dẫn đầu về sản lượng tiêu thụ với sự tập trung vào phân khúc đại chúng. Nhưng Abbott lại có thị phần lớn nhất xét về giá trị do Abbott nhắm vào phân khúc cao cấp với giá bán cao hơn nhiều so với VNM. Đôi khi, Vinamilk cũng vươn lên dẫn đầu với thị phần lớn nhất về cả sản lượng và giá trị nhưng vị trí này không kéo dài.

Việc rút lui này có thể tạo nên sự thay đổi trong phân khúc sữa bột khi vị trí đầu ngành có thể được củng cố – Nhìn chung, hầu hết các đơn vị kinh doanh sữa bộ phân khúc trung đến cao cấp bao gồm Vinamilk đều sẽ được lợi từ việc Danone rút khỏi phân khúc này. Tuy nhiên, thực tế, nhiều khả năng VNM hoặc Abbott sẽ giành lấy phần lớn 3% thị phần hiện đã mở ra từ Danone và từ đó củng cố vị thế dẫn đầu không thể tranh cãi trong ngành.

- Cổ phiếu dầu khí tăng dẫn đầu là GAS; PVD; PVS và PXS.

- Cổ phiếu ngành sản xuất biến động trái chiều và tăng dẫn đầu là HPG; HSG và NKG. BMP cũng tăng trong khi DQC và STK đóng cửa tại tham chiếu. CSM; DRC; HHS; PAC; RAL; STK; TCM và TMT đều giảm.

LNST 9 tháng của HPG tăng 59% so với cùng kỳ. Tiếp tục duy trì đánh giá Mua vào.

HPG công bố LNST Q3 vẫn duy trì tốc độ tăng trưởng 55% so với cùng kỳ; theo đó LNST 9 tháng tăng 59% so với cùng kỳ. Như vậy công ty đã vượt kế hoạch cả năm sau 9 tháng. HSC điều chỉnh tăng dự báo với LNST thuộc về cổ đông công ty mẹ tăng trưởng 64,7% và năm sau tăng trưởng 11,9%.

Duy trì đánh giá Mua vào. Sau khi thông tin về KQKD Q3 được công bố giá cổ phiếu đã tăng trở lại sau khi giảm gần đây. Triển vọng tăng trưởng dài hạn vẫn giữ nguyên.

HPG công bố KQKD ấn tượng – HPG (Mua vào) mới công bố KQKD hợp nhất Q3/2016 với doanh thu thuần đạt 8.300 tỷ đồng (tăng 19% so với cùng kỳ) và LNST đạt 1.600 tỷ đồng (tăng 55% so với cùng kỳ). Sau 9 tháng, doanh thu thuần đạt 23.700 tỷ đồng (tăng 8% so với cùng kỳ) và LNST đạt 4.650 tỷ đồng (tăng trưởng 59%). Theo đó HPG đã hoàn thành 85% kế hoạch doanh thu và 145% kế hoạch lợi nhuận cả năm sau 9 tháng.

Doanh thu tăng mạnh chủ yếu nhờ sản lượng (thép) tiêu thụ tăng cộng với đóng góp từ mảng thức ăn chăn nuôi. Trong khi đó lợi nhuận tăng nhờ tỷ suất lợi nhuận được cải thiện nhờ giá bán bình quân hồi phục kể từ tháng 3 năm nay và nhờ công ty tích trữ nhiều quặng sắt hơn bình thường ở giá thấp vào đầu năm.

Doanh thu thép xây dựng 9 tháng tăng 19% – tổng sản lượng thép xây dựng tiêu thụ riêng trong tháng 9 đạt 141.000 tấn, giảm 3,7% so với tháng liền trước nhưng vẫn tăng 14% so với cùng kỳ. Sau 9 tháng, tổng sản lượng tiêu thụ đạt 1.212.000 tấn (tăng 19% so với cùng kỳ) và hoàn thành 72% kế hoạch của công ty. Trong đó HPG đã xuất khẩu trên 23.000 tấn sang Australia và các nước châu Á. HPG là một trong những doanh nghiệp sản xuất thép đầu ngành với thị phần là 20,9% trong 9 tháng đầu năm. Giá bán bình quân thép xây dựng trong 9 tháng đầu năm ước đạt khoảng 9,6 triệu đồng/tấn (giảm 12,3% so với cùng kỳ).

Trong khi đó tổng sản lượng ống thép tiêu thụ trong 9 tháng đầu năm đạt 340.000 tấn (tăng 44,7% so với cùng kỳ); chiếm 25% thị phần.

HPG vẫn đang triển khai xây nhà máy tôn – HPG vẫn chưa xuất khẩu CRC và rõ ràng công ty không bị ảnh hưởng từ vụ kiện chống bán phá giá CRC nhập từ Việt Nam vào thị trường Mỹ. Công ty đang đầu tư xây xây dựng một nhà máy tôn mạ với công suất 400.000 tấn/năm và giai đoạn 1 sẽ đi vào hoạt động đầu năm 2018. HPG đã ký hợp đồng với Danieli (Italia) về việc cung cấp dây chuyền sản xuất tôn.

Mảng nông nghiệp tiếp tục phát triển – Về lĩnh vực nông nghiệp, công ty đã đưa nhà máy sản xuất thức ăn chăn nuôi đầu tiên tại Hưng Yên đi vào hoạt động vào tháng 4 và bán sản phẩm tự sản xuất kể từ tháng 6 năm nay. Hiện tổng sản lượng tiêu thụ vẫn khá nhỏ, khoảng 9.000 tấn/tháng. Dự án này dự kiến sẽ hoạt động hết công suất vào cuối 2017. Nhà máy thứ 2 tại Đồng Nai đã được khởi công vào Q4 năm ngoái và sẽ đi vào hoạt động vào cuối năm sau. Tổng vốn đầu tư cho 2 nhà máy trên là khoảng 600 tỷ đồng với công suất 600.000 tấn thức ăn/năm. Ngoài ra, HPG cũng đã khởi công nhà máy thức ăn chăn nuôi thứ 3 tại Phú Thọ với công suất 300.000 tấn/năm.

Tổng công suất của 3 nhà máy là 900.000 tấn/năm và HPG đặt mục tiêu giành được 5% thị phần vào năm 2020. Về mảng chăn nuôi, HPG đã nhập khẩu 2.000 heo giống dòng cụ kỵ từ Đan Mạch và nuôi tại 2 nơi là Yên Bái và Bình Phước. HPG kỳ vọng sẽ bán lứa heo thương phẩm đầu tiên vào 2018.

Dự báo năm 2016 với LNST thuộc về cổ đông công ty mẹ tăng trưởng 64,7% – Cho 2016, điều chỉnh tăng dự báo doanh thu thuần lên 31.753 tỷ đồng (tăng trưởng 15,7%) và LNST thuộc về cổ đông công ty mẹ đạt 5.739 tỷ đồng (tăng trưởng 64,7%).

(1) Giả định sản lượng tiệu thụ thép xây dựng và ống thép lần lượt là 1.637.906 tấn (tăng trưởng 18,6%) và 455.000 tấn (tăng trưởng 30%). ước tính sản lượng tiêu thụ phôi thép sẽ đạt khoảng 300.000 tấn/năm, gấp 6 lần so với năm 2015. Và giá bán bình quân thép xây dựng giả định sẽ giảm 7,1% so với năm 2015 xuống 9,8 triệu đồng/tấn từ mức giá 10,55 triệu đồng/tấn trong năm 2015. Do đó, dự báo tổng doanh thu từ thép năm 2016 là 26.408 tỷ đồng (tăng trưởng 21,6%).

(2) Dự báo doanh thu mảng thức ăn chăn nuôi sẽ tăng đạt 1.700 tỷ đồng (tăng trưởng 30,8%) nhờ công ty đã bắt đầu đưa ra tiêu thụ thành phẩm từ Q2. Trong khi đó giả định mảng BĐS sẽ không có đóng góp trong năm nay. Và đối với các mảng kinh doanh nhỏ khác, chúng tôi giả định tăng trưởng doanh thu đạt 7 -10%.

(3) Tiếp đó, chúng tôi giả định tỷ suất lợi nhuận gộp sẽ được cải thiện, đạt 25% tăng từ 20,3% trong năm ngoái nhờ tỷ suất lợi nhuận của mảng thép đã tăng mạnh gần đây sau khi giá bán bình quân chạm đáy vào tháng 3 vừa qua. Giả định tỷ suất lợi nhuận gộp từ mảng thức ăn chăn nuôi sẽ đạt khoảng 7% trong năm nay so với tỷ suất lợi nhuận gộp âm trong năm 2015.

(4) Dự báo lỗ tài chính thuần sẽ giảm còn 217,5 tỷ đồng từ mức lỗ 318 tỷ đồng năm ngoái nhờ lỗ tỷ giá giảm và lợi nhuận tài chính tăng nhẹ.

(5) Dự báo chi phí quản lý và bán hàng là 1.159 tỷ đồng (giảm 2% so với năm 2015) nhờ chi phi quản lý giảm 16,3% khi khoản chi phí bất thường (ghi nhận lợi thế thương mại như trong năm 2015) không còn. Trong khi đó, chúng tôi ước tính chi phí bán hàng sẽ tăng 23,5% so với năm 2015 do sản lượng thép sản xuất gia tăng từ công suất mới và mở rộng công suất sản xuất thức ăn chăn nuôi. Dự báo tỷ lệ chi phí quản lý và bán hàng/doanh thu thuần sẽ là khoảng 3,7% so với mức 4,3% trong năm ngoái.

Cuối cùng, dự báo công ty sẽ đạt LNST là 5.739 tỷ đồng (tăng trưởng 64,7%), theo đó dự phóng EPS 2016 pha loãng là 6.468đ/cp và tại giá cổ phiếu hiện tại, cổ phiếu đang giao dịch với P/E dự phóng là 6,5 lần.

Dự báo LNST của cổ đông công ty mẹ sẽ tăng trưởng 11,9% cho năm sau – Cho năm 2017, dự báo doanh thu thuần của HPG là 37.018 tỷ đồng (tăng trưởng 16,6%) và LNST của cổ đông công ty mẹ là 6.423 tỷ đồng (tăng trưởng 11,9%) dựa trên những giả định sau;

(1) Giả định sản lượng tiêu thụ thép xây dựng đạt 1.839.039 tấn, tăng trưởng 12,3% trong khi đó dự báo sản lượng tiêu thụ ống thép đạt 546.000 tấn, tăng trưởng 20%. Ước tính sản lượng tiêu thụ phôi thép đạt khoảng 250.000 tấn/năm. Ước tính giá bán bình quân thép xây dựng sẽ tăng lên 10,2 triệu đồng (tăng 4% so với năm 2016). Do đó, chúng tôi dự báo doanh thu từ thép đạt 30.696 tỷ đồng (tăng trưởng 16,2%).

(2) Dự báo doanh thu của mảng thức ăn chăn nuôi tiếp tục tăng, đạt 2.550 tỷ đồng (tăng trưởng 50%) và đối với các mảng kinh doanh nhỏ khác, chúng tôi giả định tăng trưởng doanh thu là 5 -10%.

(3) Lợi nhuận gộp dự báo là 8.969 tỷ đồng (tăng trưởng 12,8%) với tỷ suất lợi nhuận gộp ước tính là 24,2%, giảm nhẹ so với mức 25% của năm nay.

(4) Dự báo lỗ tài chính thuần giảm xuống 140 tỷ đồng trong khi chi phí quản lý và bán hàng dự báo là 1.425 tỷ đồng (tăng 23% so với năm 2016) với ước tính tỷ lệ chi phí quản lý và bán hàng/doanh thu thuần sẽ là khoảng 3,9%.

Do đó, dự báo LNST 2017 sẽ là 6.423 tỷ đồng (tăng trưởng 11,9%), theo đó EPS dự phóng là 7.239đ/cp định giá công ty với P/E dự phóng 2017 là 5,8 lần.

Quan điểm đầu tư. Lặp lại đánh giá MUA VÀO – Giá cổ phiếu HPG đã tăng 90% so với đầu năm trước khi điều chỉnh mạnh gần đây. Tuy nhiên, định giá cổ phiếu không quá đắt xét về dài hạn với P/E dự phóng 6,5 lần cho năm 2016 và 5,8 lần cho năm 2017. Vị thế dẫn đầu thị trường thép xây dựng của HPG không gặp nhiều thách thức mặc dù nhập khẩu thép đạt mức kỷ lục và sự gia tăng của các đối thủ cạnh tranh tiềm ẩn trong tương lai trong khi đó việc chuyển hướng đầu tư sang lĩnh vực ngoài ngành hiện đã được NĐT nhìn nhận tích cực hơn.

Tin ngành – Sản lượng tiêu thụ thép xây dựng trong tháng 9 tăng 16% so với cùng kỳ đạt 635.545 tấn – Hiệp hội Thép Việt Nam báo cáo sản lượng tiêu thụ thép xây dựng trong tháng 9 đạt 635.545 tấn tăng 15,9% so với cùng kỳ so với tiêu thụ của tháng 8 là 676.099 tấn (tăng 36,1% so với cùng kỳ). Trong đó, xuất khẩu thép xây dựng đạt 57.224 tấn, tăng mạnh 78,8% so với cùng kỳ. Theo đó, tiêu thụ trong nước đạt 578.321 tấn, tăng 12% so với cùng kỳ.

Cho 9 tháng đầu năm, sản lượng tiêu thụ thép đạt 10,8 triệu tấn (tăng 27,8% so với cùng kỳ). Xuất khẩu là 2 triệu tấn (tăng 49,3% so với cùng kỳ) trong khi đó tiêu thụ trong nước là 5,37 triệu tấn, tăng 24% so với cùng kỳ. Lượng tiêu thụ theo từng sản phẩm như sau,

- Tiêu thụ thép xây dựng đạt 5,8 triệu tấn (tăng 24% so với cùng kỳ). Trong đó, xuất khẩu là 426.752 tấn (tăng 57,1% so với cùng kỳ) và tiêu thụ trong nước là 5,37 triệu tấn, tăng 22% so với cùng kỳ.

- Tiêu thụ ống thép tăng mạnh 31,4% so với cùng kỳ đạt 1,35 triệu tấn, bao gồm 92.725 tấn ống thép xuất khẩu, giảm 17,3% so với cùng kỳ.

- Tiêu thụ tôn mạ kim loại và sản phẩm mạ tăng 35,1% so với cùng kỳ đạt 2,04 triệu tấn. Trong đó xuất khẩu đạt 919.098 tấn, tăng 46% so với cùng kỳ.

- Tiêu thụ thép cán nguội tăng 31,8% so với cùng kỳ đạt 1,53 triệu tấn. Với xuất khẩu đạt 563.085 tấn, tăng mạnh 74,6% so với cùng kỳ.

Các công ty thành viên của Hiệp hội Thép Việt Nam trong 9 tháng đầu năm đã sản xuất 12,5 triệu tấn thép (tăng 20,9% so với cùng kỳ) và tiêu thụ 10,8 triệu tấn (tăng 27,8% so với cùng kỳ) đồng thời xuất khẩu 2 triệu tấn, tăng 49,3% so với cùng kỳ. Trong khi đó, giá thép cũng đã giảm nhẹ gần đây, cụ thể giá thép xây dựng, không bao gồm VAT, dao động khoảng 9,3 – 9,5 triệu đồng/tấn tại khu vực phía Bắc (tăng khoảng 7% so với đầu năm) và 8,9-9,5 triệu đồng/tấn tại khu vực phía Nam (tăng 4% so với đầu năm).

Xét về thị phần, Hòa Phát (HPG – Mua vào) xếp thứ hai với 20,9% thị phần (so với mức 21,4% thị phần trong năm 2015). Theo Hiệp hội, sản xuất của HPG trong 9 tháng đầu năm là 1,31 triệu tấn thép (tăng 27,7% so với cùng kỳ) và tiêu thụ 1,21 triệu tấn (tăng 19% so với cùng kỳ). Đồng thời, HPG cũng chiếm lĩnh 25,02% thị trường ống thép.

- Cổ phiếu BĐS biến động trái chiều với VIC; CII và BCI đều đóng cửa tại tham chiếu. DXG; HBC; CTD; KDH & SJS tăng. Trong khi đó, DIG; KBC; TDH và NLG đều giảm.

Tin cổ phiếu – Chủ tịch FLC đăng ký mua thêm cổ phiếu – Ông Trịnh Văn Quyết, Chủ tịch Hội đồng quản trị CTCP Tập đoàn FLC (FLC) đã đăng ký mua thêm 36 triệu cổ phiếu FLC từ ngày 27/10 – 27/11/2016. Trước đó, ông Quyết đã đăng ký mua 30 triệu cổ phiếu FLC từ ngày 26/9 – 26/10 thông qua giao dịch khớp lệnh hoặc thỏa thuận. Như vậy, ông Quyết đã đăng ký mua thêm tổng cộng 66 triệu cổ phiếu FLC. Nếu thành công, ông Quyết sẽ nắm giữ 159,07 triệu cổ phiếu FLC, tương đương 24,93% cổ phần.

Tin cổ phiếu – Công ty Cổ phần Xi Măng Hà Tiên 1 (HT1) sẽ phát hành 63,59 triệu cổ phiếu thưởng với tỷ lệ 20% (100:20) cho cổ đông hiện hữu. Ngày đăng ký cuối cùng sẽ là ngày 27/10/2016. Ngày chi trả vẫn chưa được công bố. Tổng số cổ phiếu HT1 đang lưu hành hiện tại là 317.952.000cp. Nếu phát hành thành công, tổng số cổ phiếu đang lưu hành sẽ tăng 20% lên 381,5 triệu cổ phiếu.

- Cổ phiếu ngành nông nghiệp và thủy sản cũng biến động trái chiều với HAG; HNG; PAN; BFC; SBT và VFG giảm. BHS; DPM và VHC tăng trong khi GTN đóng cửa tại tham chiếu.

Tin cổ phiếu – Cổ phiếu SBT tăng trần vào ngày giao dịch không hưởng quyền cho đợt phát hành cổ phiếu mới theo kế hoạch tăng vốn – Hôm nay, ngày 11/10 là ngày giao dịch không hưởng quyền cho đợt phát hành 58.428.309 cổ phiếu mới, tương đương 30% tổng số cổ phiếu đang lưu hành của Công ty cổ phần Mía đường Thành Thành Công Tây Ninh (SBT – Kém khả quan). Sau phát hành, tổng số cổ phiếu đang lưu hành sẽ là 253.189.342 cổ phiếu. Giá tham chiếu là 23.600đ/cp, cổ phiếu đã tăng trần hôm nay và chốt phiên tịa 25.250đ/cp.

Tin doanh nghiệp – LSS gần đây đã thông báo sẽ tổ chức ĐHCĐTN vào ngày 19/10 – LSS tuần trước đã thông báo sẽ tổ chức ĐHCĐTN cho năm tài chính 2015-2016 vào ngày 19/10 tại thị trấn Lam Sơn, huyện Thọ Xuân, tỉnh Thanh Hóa. Nội dung họp gồm: KQKD năm tài chính 2015-216, BCTC soát xét năm tài chính 2015-2016, kế hoạch phân phối lợi nhuận năm tài chính 2015-16 và kế hoạch kinh doanh năm tài chính 2016-17, báo cáo của HĐQT, BKS và các nội dung khác.

Cho năm tài chính 2015/2016 doanh thu thuần sau kiểm toán đạt 2.107 tỷ đồng, tăng trưởng 22,8% và LNST đạt 102 tỷ đồng, tăng trưởng 2,5 lần.

Cho năm tài chính 2016/17, chúng tôi dự báo doanh thu thuần đạt 2.117 tỷ đồng (tăng trưởng 5,3%) và LNST thuộc về cổ đông công ty mẹ đạt 123,8 tỷ đồng (tăng trưởng 25,9%). Dự báo của chúng tôi dựa trên giả định sau:

(1) Giả định sản lượng đường tiêu thụ tự sản xuất đạt 96.495 tấn (tăng 5%) với giá bán là 16.219đ/kg (tăng 5,85%).

(2) Giả định doanh thu từ đường kinh doanh đạt 403,6 tỷ đồng (tăng trưởng 10%).

(3) Giả định tỷ suất lợi nhuận gộp là 14,5% (năm ngoái là 13,7%); lợi nhuận gộp đạt 306,7 tỷ đồng (tăng trưởng 11%).

(4) Giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu bằng với năm tài chính 2015/16 là 6%

(5) LNST thuộc về cổ đông công ty mẹ đạt 123,8 tỷ đồng (tăng trưởng 25,9%); EPS đạt 1.769đ với giả định thuế suất là 12,5% như trong năm tài chính 2015/16.

Theo đó P/E dự phóng là 8,68 lần; nghĩa là vẫn ở mức hợp lý.

Tin doanh nghiệp – Tổng Công ty Đầu tư và kinh doanh vốn nhà nước (SCIC) đã bán lô lớn 286.548 cổ phiếu, tương đương 29% cổ phần của Cafatex Corp thông qua Sở Giao dịch chứng khoán TPHCM vào ngày 7/10/2016. SCIC đã bán số cổ phiếu này với giá 101.200đ/cp và thu về 28,97 tỷ đồng. Một NĐT tổ chức đã đấu giá trúng lô cổ phiếu này. Không NĐT cá nhân hay NĐTNN nào bỏ giá thành công. Công ty Cổ phần Thủy sản Cafatex chuyên về kinh doanh thủy sản và đã ghi nhận lỗ trong ba năm qua.

- Cổ phiếu ngành dược phẩm nhìn chung tăng dẫn dầu là DHG, DMC và TRA trong khi đó IMP giảm .

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2 giảm, PPC và VSH đóng cửa tại tham chiếu. GMD & VSC tăng và VNS cũng tăng. (Nguồn: HSC)

Cùng với việc giảm dần đà bán ra, nhà đầu tư nước ngoài đã trở lại xu hướng mua ròng nhẹ về giá trị trong phiên hôm nay. Trên HOSE, họ đã mua ròng 3,84 tỷ đồng, trong khi phiên đầu tuần bán ròng 31,51 tỷ đồng. Trong khi lực cầu nội mạnh giúp HSG và HPG tăng mạnh, thì nhà đầu tư nước ngoài lại bán mạnh. Cụ thể, họ đã bán ròng mạnh nhất HPG với giá trị 59,42 tỷ đồng; HSG giá trị 13,31 tỷ đồng. Đứng ở vị trí thứ 2 là CTD bị bán ròng 20,2 tỷ đồng. Trái lại, VNM được mua mạnh nhất với giá trị gần 81 tỷ đồng. Tiếp theo là GAS được mua ròng 7,36 tỷ đồng. Trên HNX, khối ngoại đã mua ròng 15,13 tỷ đồng, tăng 11,17% so với phiên trước. VKC tiếp tục là cổ phiếu bị bán ròng mạnh nhất với giá trị 1,77 tỷ đồng. Trái lại, họ vẫn mua ròng mạnh nhất cổ phiếu PVS với giá trị 4,59 tỷ đồng. Tính chung trên 2 sàn trong phiên 11/10, khối ngoại bán ròng 0,57 triệu đơn vị, giảm 87,64% so với phiên hôm qua. Tổng giá trị là mua ròng 18,97 tỷ đồng, trong khi phiên đầu tuần bán ròng 17,9 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Các nhà sản xuất dầu toàn cầu cho biết khả năng đạt được việc cắt giảm sản lượng: Nhà sản xuất dầu mỏ hàng đầu OPEC, Saudi Arabia cho biết thỏa thuận sản lượng toàn cầu để hạn chế nguồn cung có thể đạt được tại cuộc họp chính thức tiếp theo của tổ chức này trong tháng 11, khi lời mời tham dự cắt giảm có thể được mở rộng tới các quốc gia bên ngoài tổ chức OPEC như Nga.

4. Sự kiện nổi bật ngày mai (12/10/2016):

12/10/2016 CII Niêm yết cổ phiếu bổ sung – 6,400 CP

12/10/2016 CDO Niêm yết cổ phiếu bổ sung – 2,999,970 CP

12/10/2016 TDN Giao dịch bổ sung – 13,439,097 CP

12/10/2016 KSC Trả cổ tức đợt 3/2015 bằng tiền, 1,200 đồng/CP

12/10/2016 SD3 Lấy ý kiến CĐ bằng văn bản

12/10/2016 CII Họp ĐHCĐ bất thường năm 2016

12/10/2016 PVB Họp ĐHCĐ bất thường năm 2016

12/10/2016 GTA Họp ĐHCĐ bất thường năm 2016

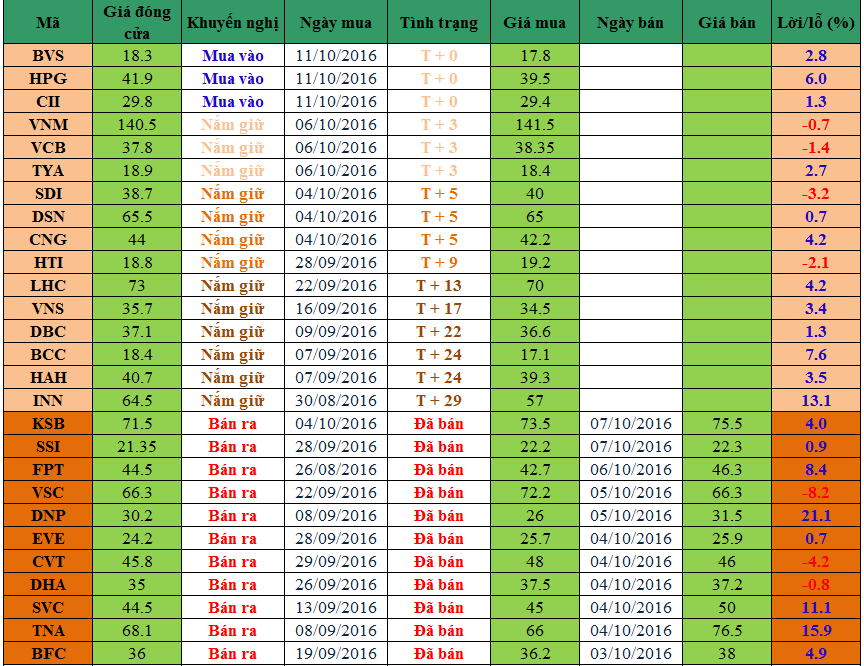

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net