1. Nhận định thị trường:

VN-Index giảm mạnh 6,42 điểm (tương đương 0,97 %), đóng cửa tại 652,26. Thanh khoản tăng nhẹ 11% với 146,6 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 11/07/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 11/07/2016. Nguồn: Amibroker

Trong hai phiên gần nhất, áp lực bán liên tục gia tăng khi VN-Index tiếp cận vùng kháng cự 670 điểm. VN-Index đã nhanh chóng vượt qua vùng kháng cự mạnh 640 điểm một cách khá dễ dàng. Thông thường, VN-Index có xu hướng quay trở lại kiểm nghiệm vùng 640 điểm một lần nữa. Các chỉ báo kỹ thuật quay đầu giảm điểm. Đáng chú ý, hiện tượng phân kỳ âm giữa MACD, RSI với đường giá vẫn đang tồn tại. Chỉ báo Stochastics bắt đầu giảm sau khi đã nằm trong vùng quá mua vài phiên gần đây. VN-Index vẫn đang nằm trong kênh tăng giá trung dài hạn. Tuy vậy, trong ngắn hạn, chỉ số này đã chạm biên trên của kênh tăng giá và sẽ có xu hướng điều chỉnh kỹ thuật, hướng về biên dưới của kênh tăng giá này.

Trên đồ thị, những cây nến xanh liên tiếp được hình thành trong thời gian ngắn, còn dải BB tiếp tục mở rộng giúp đường giá duy trì xung lực tăng mạnh. Điều này hàm ý xu hướng tăng điểm của chỉ số sẽ còn được nối dài trong thời gian tới. Mặt khác, sự dịch chuyển tích cực của các chỉ báo kỹ thuật cũng đang ủng hộ cho khả năng tăng điểm của chỉ số. Cụ thể, đường MACD đã vượt lên ngưỡng 0 sau khi giao cắt với đường tín hiệu. Đường ADX cũng đang có dấu hiệu tăng điểm trở lại từ ngưỡng 20. Nếu chỉ báo này cắt lên ngưỡng 25 trong sự phân kỳ mở rộng của 2 đường DI thì cường độ xu hướng tăng của chỉ số sẽ tăng lên đáng kể trong ngắn hạn.

Trên cơ sở đó, Nhật Cường cho rằng trong phiên giao dịch ngày mai 12/07/2016, chỉ số VN-Index có thể sẽ kiểm định lại mức hỗ trợ ngắn hạn 640 điểm. Đồng thời, rủi ro ngắn hạn vẫn ở mức thấp và Nhật Cường đánh giá đây chỉ là nhịp điều chỉnh kỹ thuật cho nên các nhà đầu tư không nên bán tháo ở các nhịp điều chỉnh mạnh và nắm giữ tỷ trọng cổ phiếu cao trong danh mục.

2. Điểm nhấn phiên giao dịch ngày 11/07/2016:

Thị trường giảm mạnh nhất kể từ sự kiện Brexit (24/6/2016), khối ngoại mua ròng mạnh nhất một tháng trở lại đây.

Thị trường chứng khoán Việt Nam giảm hôm nay và đóng cửa ngay trên ngưỡng hỗ trợ ngắn hạn. Áp lực chốt lời gia tăng trong thời gian giao dịch buổi chiều sau khi thị trường tăng đầu phiên đã không thu hút được đủ lực mua hỗ trợ. Cho dù vậy, GTGD đạt khá cao và thị trường giảm đồng loạt nhưng không hoảng loạn. HNindex giảm mạnh hơn Vnindex có thể là do tin đồn trên thị trường về việc giải chấp một số mã có tính đầu cơ cao; tuy nhiên những tin đồn này là chưa được xác nhận.

• Các mã ngân hàng biến động trái chiều với VCB và CTG tăng mạnh. MBB cũng tăng. Trong khi BID, STB và EIB đóng cửa tại tham chiếu. Trong khi đó ACB giảm.

VCB (Khả quan) công bố ước tính KQKD 6 tháng đầu năm vượt kỳ vọng, nhờ vậy cổ phiếu đã tăng lên mức cao mới sau đó giảm trở lại kết thúc một ngày giao dịch biến động. Động thái tăng mạnh cho thấy rủi ro giảm trong ngắn hạn.

ACB (Khả quan) thông báo ngân hàng đã phát hành 2.000 tỷ đồng trái phiếu dài hạn cho 34 NĐT, trong đó có 27 NĐT cá nhân (với giá trị trái phiếu mua vào chiếm 14,25% tổng giá trị phát hành) và 7 NĐT tổ chức (chiếm 85,75% tổng giá trị phát hành). ACB sẽ sử dụng tiền thu về từ đợt phát hành này để bổ sung vốn cấp 2. Trái phiếu có kỳ hạn 5 năm và 1 ngày, với lãi suất coupon cao hơn 2% lãi suất cho vay bình quân.

• Các mã tài chính phi ngân hàng giảm với BVH và PVI giảm. Cổ phiếu chứng khoán biến động trái chiều với HCM & VND giảm dù SSI tăng.

• Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM giảm nhẹ. MSN & KDC đóng cửa tại tham chiếu. FPT giảm dù MWG tăng nhẹ.

• Cổ phiếu dầu khí giảm hôm nay dẫn đầu là GAS &PVD. PVS và PXS cũng giảm mạnh. Rõ ràng việc giá dầu giảm mạnh gần đây đã tác động không tích cực đến giá cổ phiêu trong ngành.

Truyền thông trích dẫn thông tin từ Nikkei rằng Tokyo Gas có thể thành lập một liên doanh với GAS (Khả quan) liên quan đến kinh doanh khí thiên nhiên hóa lỏng (LNG). Tokyo Gas có thể nắm giữ 10-20% cổ phần và GAS là cổ đông chính của liên doanh này. Trong số các cổ đông thiểu số có thể bao gồm một công ty xây dựng. Mục đích hình thành liên doanh là để tiến hành đánh giá khả thi đối với việc xây dựng các nhà máy lưu trữ và đường ống dẫn khí thiên nhiên hóa lỏng phục vụ kế hoạch mở rộng trong tương lai của mảng này. Đây là động thái thú vị đặc biệt việc thành lập liên doanh giúp giảm gánh nặng chi phí đối với GAS nếu công ty tiến hành toàn bộ kế hoạch một mình. Tuy nhiên, chưa có bất kỳ xác nhận nào đối với thông tin này từ phía GAS.

GAS đã chuẩn bị cho việc nhập khẩu khí thiên nhiên hóa lỏng kể từ năm 2012. Trong năm 2014, công ty đã làm việc với Royal Dutch Shell và ký MOU cho thấy ý định của hai công ty trong việc hợp tác xây dựng một kho tiếp nhận khí tự nhiên hóa lỏng tại Sơn Mỹ (tỉnh Bình Thuận) và ký hợp đồng mua LNG kho chứa Thị Vải ở phía Nam tỉnh Bà Rịa – Vũng Tàu

Theo ước tính của PVN, Việt Nam hiện thiếu khoảng 3 tỷ m3 khí tự nhiên do nhu cầu trong nước đối với khí hiện tăng trưởng với tốc độ CAGR là 7%, cao hơn tốc độ tăng trưởng CAGR của nguồn cung trong nước, là 1,4% trong giai đoạn 5 năm gần đây. PVN dự báo sản lượng khí thiếu hụt đến năm 2020 sẽ tăng lên 6 tỷ m3 và đến năm 2025 sẽ là 15 tỷ m3. Do đó, nhu cầu nhập khẩu là chắc chắn để đám ứng sự thiếu hụt nguồn cung. Chuyên viên dự báo GAS sẽ bắt đầu nhập khẩu khí tự nhiên hóa lỏng từ năm 2017. Theo mô hình của Chuyên viên, giả định ngành kinh doanh khí LNG sẽ cho tỷ suất lợi nhuận gộp là 15% với nguồn doanh thu bao gồm phí vận chuyển và chênh lệch giá mua và giá bán. Do đó, mặc dù mảng kinh doanh mới này sẽ giúp tăng doanh thu từ năm 2017 trở đi, tỷ suất lợi nhuận sẽ giảm.

• Các mã sản xuất biến động trái chiều và giảm với HPG và HSG giảm. NKG cũng giảm. PAC và BMP giảm mạnh. TMT và HHS đều giảm do doanh số bán tăng kém đi. TCM giảm trong khi đó STK đóng cửa ở tham chiếu. DQC tăng trong khi RAL giảm.

Doanh số bán ô tô tháng 6 tăng 26,5% so với cùng kỳ, giảm tốc so với mức tăng trưởng 33,1% trong tháng 5. Doanh số 6 tháng đầu năm tăng 31% so với cùng kỳ với doanh số bán xe chở khách, xe thương mại và xe chuyên dùng đặc biệt lần lượt là 24%, 40% và 50%. Trong tháng 6, phân loại theo các loại xe, doanh số bán lần lượt là 12.916 xe chở khách, giảm 8% so với tháng liền trước, 10.325 xe thương mại, tăng 0,1% và 1.180 xe chuyên dùng, giảm 30% so với tháng trước đó. 18.014 xe được lắp ráp trong nước, giảm 6% so với tháng liền trước, trong đó 6.407 xe là nhập khẩu nguyên chiếc, giảm 7% so với tháng liền trước

• Cổ phiếu BĐS nhìn chung giảm dẫn đầu là VIC, DXG, BCI và SJS giảm. NLG đóng phiên tại tham chiếu. KBC và CII đều giảm. CTD và HBC cũng giảm.

• Cổ phiếu ngành nông nghiệp và thủy sản điều chỉnh hôm nay dẫn đầu là HAG & HNG. GTN, PAN; VFG; BHS và STB đều giảm.

• Các mã dược phẩm điều chỉnh dẫn đầu là DMC & DHG. TRA đóng cửa tại tham chiếu.

Hôm nay là phiên đầu tiên thị trường thực sự điều chỉnh sau nhiều tuần. Và thị trường Việt Nam hôm nay đã đi ngược lại xu hướng tăng của thị trường khu vực. Trên thực tế gần đây thị trường Việt Nam đã đạt mức tăng ấn tượng nhất trong khu vực nên cũng dễ bị ảnh hưởng từ áp lực bán. Ngày mai sẽ là một phiên quan trọng vì nếu thị trường tăng ngay trở lại vào phiên ngày mại thì xu hướng sẽ vẫn là tăng và thị trường sẽ tăng tiếp trong ngắn hạn.

Nhiều ý kiến cho rằng mức dư nợ cho vay margin ở nhiều CTCK top đầu đã chạm mức trần nhưng Chuyên viên cho rằng nhận định này là không có căn cứ. UBCK quy định giới hạn tỷ lệ cho vay ký quỹ của một CTCK không được quá 200% vốn chủ sở hữu và nếu tính theo mức trần này thì dư địa để cho vay margin CTCK top đầu vẫn còn rất nhiều. Theo Chuyên viên việc điều tiết dư nợ cho vay ký quỹ ở từng CTCK phụ thuộc vào “khẩu vị” rủi ro của từng công ty và dĩ nhiên “khẩu vị” này cũng phụ thuộc vào tình hình thị trường. Việc cho vay marign đang tạo ra nguồn thu lớn cho nhiều CTCK và cũng là cách để giành thêm thị phần, do vậy, sẽ là dễ hiểu nếu các CTCK tìm cách bổ sung nguồn vốn cho hoạt động cho vay ký quỹ. SSI trong năm 2015 đã phát hành được 687 tỷ đồng trái phiếu không chuyển đổi để huy động nguồn vốn cho hoạt động cho vay margin. Sắp tới đây ACBS cũng sẽ huy động thêm 500 tỷ đồng thông qua phát hành trái phiếu, còn VNDS cũng có kế hoạch phát hành 600.000 trái phiếu với mệnh giá là 1 triệu đồng/TP.

Trên HSX, khối ngoại mua ròng hơn 162 tỷ đồng. VCB dẫn đầu về giá trị mua ròng, tương ứng hơn 55 tỷ đồng. Đứng thứ 2 là VIC, được khối ngoại mua ròng gần 20 tỷ đồng. Chiều ngược lại, HSG bị bán ròng mạnh nhất, đạt hơn 14 tỷ đồng, theo sau đó là CAV với hơn 6 tỷ đồng. Trên HNX, khối ngoại mua ròng hơn 12,9 tỷ đồng. TNG dẫn đầu về giá trị mua ròng, tương ứng hơn 8,7 tỷ đồng. VND và VCS cũng được mua ròng tưng ứng hơn 3,1 và 2,2 tỷ đồng. Chiều ngược lại, PVS bị bán ròng mạnh nhất, tương ứng gần 6,8 tỷ đồng. Theo sau đó là DXP với hơn 1,2 tỷ đồng.

3. Thông tin Doanh nghiệp:

Cổ phiếu ngành dược tăng đã và đang tăng mạnh trước câu chuyện M&A và nới room

Cổ phiếu ngành dược đã tăng mạnh trong những tuần gần đây, dẫn đầu là DHG; DMC & TRA trước kỳ vọng về khả năng M&A và nới room. Và đây là lần mua vào gần đây nhất trong cả một quá trình tăng giá của cổ phiếu ngành dược bắt đầu từ đầu năm nay. Bốn mã lớn nhất ngành dược đã tăng 52-154% so với đầu năm và hiện có P/E dao động từ 14,9 -19 lần. Trong trường hợp của DHG, kỳ vong này đã kết tinh ở thông tin Taisho Pharmaceutical của Nhật Bản công bố mua 24,4% cổ phần DHG từ nhiều NĐT khác. Trong khi đó TRA tăng mạnh nhờ kỳ vọng tương tự trong khi DMC tăng sau khi công ty cho biết ý định nới room lên 100%. Câu chuyện chưa dừng lại ở đây và việc Taisho mua cổ phần tại DHG đã dẫn tới kỳ vọng có thể tiếp tục có thêm hoạt động M&A. Do vậy trong khi NĐT có lẽ sẽ muốn chốt lời trong ngắn hạn thì có thể nối rằng câu chuyện M&A trong ngành vẫn còn chưa kết thúc.

Chuyên viên đánh giá Nắm giữ đối với cổ phiếu DHG và Khả quan đối với cổ phiếu TRA & IMP. Giá các cổ phiếu này đã tăng đáng kể gần đây và hiện không còn rẻ. Do vậy Chuyên viên cho rằng nên chốt lời ở một số mã, đặc biệt là DHG và DMC. TRA & IMP có thể sẽ tiếp tục tăng. Trong khi đó NĐT dài hạn có thể chờ giá cổ phiếu giảm 15-20% trước khi mua vào. Với giả định TPP sẽ được thông qua vào cuối năm, thì câu chuyện M&A trong ngành sẽ vẫn tiếp tục là động lực chính giúp giá cổ phiếu ngành dược tăng trong những năm tới. Ngoài ra trong quá khứ cũng đã có nhiều thương vụ M&A diễn ra trong ngành.

DHG là trung tâm của câu chuyện M&A – kỳ vọng vào câu chuyện M&A ở DHG bắt đầu từ cuối năm ngoái và giá cổ phiếu này đã tăng mạnh trong tháng 2 và cả gần đây. Vào ngày 4/7, TTLK đã công bố cơ cấu cổ đông của DHG đã có sự thay đổi với hầu hết các cổ đông lớn nước ngoài đã bán cổ phần tại DHG cho Taisho Pharmaceutical Co. Hiện Taisho nắm 24,4% cổ phần DHG; theo đó đã làm cho kỳ vọng vào cổ phiếu này đã nâng lên một tầm mới. Tuy nhiên hiện mới chỉ có danh tính của người bán được công bố và giá trị của thương vụ chuyển nhượng cổ phần chưa được công bố. Tuy nhiên giá bán ước tính vượt biên độ 7%; và đây là lý do giao dịch cần được TTLK chấp thuận.

Điều đáng quan tâm nhất là giá cổ phiếu DHG đã tăng trần vào ngày hôm qua trước kỳ vọng Taisho có lẽ sẽ mua tiếp cổ phần DHG vì 24,4% cổ phần có lẽ chưa đủ lớn. Thị trường rõ ràng biết rằng nếu Taisho nắm quá 25% cổ phần thì công ty sẽ phải chào mua công khai. Cho dù Taisho chào mua công khai với giá cao thì giao dịch cũng chỉ có thể diễn ra giữa các NĐTNN vì hiện room của DHG đã đầy nên không ảnh hưởng đến công ty hay cổ đông trong nước. Hiện Chuyên viên thấy co một cổ đông lớn nước ngoài tại DHG là Franklin Templeton Investment Funds với 9,44% cổ phần.

Do giá cổ phiếu DHG tăng cao nên vào ngày 6/7, công ty đã đăng ký bán 212.250 cổ phiếu quỹ trên sàn nhưng thời gian bán chưa được xác định. Trong khi đó giá cổ phiếu đã tăng gần 4% trong tuần trước và tăng 62,42% so với đầu năm.

Những cổ phiếu chưa tăng nhiều trong ngành dược cũng bắt đầu tăng – Trong khi các cổ phiếu như DHG, TRA và DMC đã tăng mạnh nhờ câu chuyện M&A và nới room, thì những cổ phiếu khác như IMP vẫn tăng kém hơn. Giá cổ phiếu IMP mới chỉ tăng 28% so với đầu năm trước khi tăng trần 2 phiên liên tiếp với P/E dự phóng 2016 trước khi phát hành cổ phiếu mới là 15,3 lần.IMP tăng trần 3 phiên liên tiếp nhờ động lực căn bản do công ty có tiềm năng cao nhất trong việc sản xuất sản phẩm chất lượng cao tại Việt Nam với 2 nhà máy đã được nâng cấp và dự kiến sẽ nhận được chứng nhận EU-GMP vào tháng 7 và 3 loại thuốc đang xin giấy phép xuất khẩu cho thuốc nhóm 1 trên kênh ETC (thuốc nhóm 1 có thể đạt tỷ suất lợi nhuận cao gấp 5 lần thuốc nhóm 3) trong Q4/2016. Tuy nhiên giá cổ phiếu IMP đã bắt đầu tăng trước kỳ vọng phát hành tăng vốn. Và hiện kỳ vọng này đã thành sự thật với thông tin phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 10:3 với số lượng cổ phiếu mới phát hành tổng cộng là 8.682.793 cổ phiếu (tương đương 30% số lượng cổ phiếu lưu hành) với giá ít nhất là 45.000đ/cp; sẽ được thực hiện trong 6 tháng cuối năm 2016.

DMC đã nộp hồ sơ xin nới room lên 100%. Cổ đông DMC đã thông qua kế hoạch nới room lên 100% tại ĐHCĐTN. DMC đã nộp hồ sơ xin nới room lên UBCKNN. Nếu được chấp thuận, thì việc nới room vẫn là câu hỏi mở vì có những hạn chế đối với sở hữu của NĐTNN trong ngành dược. Chuyên viên thấy có lẽ sẽ diễn ra tiếp một thương vụ M&A. Abbott Laboratories đã bày tỏ mong muốn nâng tỷ lệ sở hữu từ 45,94% lên ít nhất là 51%. Giá cổ phiếu DMC đã tăng rất mạnh trong tuần trước và lập đỉnh từ đầu năm. Trước đó giá cổ phiếu DMC đã tăng dựa trên kỳ vọng của NĐT trước khi công ty công bố trả cổ tức tiền mặt 20% và phát hành cổ phiếu thưởng với tỷ lệ 30%. Chuyên viên cho rằng giá cổ phiếu DMC đã rất đắt vì P/E dự phóng đã lên đến 19 lần. Chuyên viên thấy nhà máy non-betalactam của DMC đang chạy hết công suất. Chuyên viên cân nhắc tới khả năng Abbott sẽ nâng tỷ lệ sở hữu tại DMC thông qua phát hành riêng lẻ trong tương lai.

DMC được coi là một ví dụ thí điểm cho các cổ phiếu ngành dược khác trong việc nới room do sự không chắc chắn về hạn chế đối với tỷ lệ sở hữu nước ngoài tối đa tại các công ty trong ngành.

Định giá cổ phiếu ngành dược không còn thấp nhưng nhờ câu chuyện M&A nên giá cổ phiếu ngành dược vẫn còn tiềm năng trong dài hạn – P/E dự phóng của các cổ phiếu ngành dược niêm yết dao động từ 14,9-19 lần sau khi giá cổ phiếu tăng mạnh. Hiện với câu chuyện M&A và nới room thì yếu tố căn bản không còn là động lực chính đối với giá cổ phiếu. Những câu chuyện như thế này thường kéo dài 6-9 tháng trước khi lắng xuống. Điều này cho thấy câu chuyện của ngành dược có lẽ hiện đã không còn mới mẻ. Theo đó NĐT có lẽ sẽ chốt lời ngắn hạn ở một số cổ phiếu dược trong tuần tới. Về dài hạn, Chuyên viên cho rằng câu chuyện M&A sẽ vẫn tiếp tục ảnh hưởng đến tâm lý NĐT đối với ngành dược; theo đó giúp giá cổ phiếu ngành dược tiếp tục tăng trong tương lai. Điều này đặc biệt đúng nếu nhìn vào các thương vụ M&A trong ngành trong quá khứ trong khi các doanh nghiệp dược trong khu vực hoàn toàn có động lực để tìm kiếm chỗ đứng tại Việt Nam bằng cách mua cổ phần của các doanh nghiệp dược trong nước. Ngoài ra việc Quốc hội Mỹ thông qua TPP trước cuối năm cũng là một khả năng có thể xảy ra.

——————————–

HDG: Đánh dấu ngày trở lại với Hado Centrosa

Tiền thân là một đơn vị xây dựng thuộc Bộ Quốc Phòng, HDG có lợi thế so với nhiều công ty BĐS khác nhờ khả năng tiếp cận quỹ đất của quân đội ở những vị trí đẹp và nhiều tiềm năng kinh doanh. Hiện tại, danh mục đang triển khai của HDG gồm 7 dự án BĐS nằm chủ yếu ở thành phố lớn là Hà Nội và Tp.HCM và 1 dự án quy mô 75ha ở Lào. Trong khi mảng thủy điện và xây dựng tiếp tục tạo ra nguồn thu ổn định, mảng kinh doanh BĐS của HDG sẽ có một số chuyển biến mạnh mẽ 6 tháng cuối năm 2016 với sự tham gia của hàng loạt dự án như (1) dự án khách sạn Ibis Hồng Hà, (2) dự án Hado Centrosa (tên cũ là Z756) và (3) chung cư CC1 thuộc dự án Dịch Vọng.

Trong các dự án đang được HDG đẩy mạnh đầu tư và kinh doanh, Z756 hay Hado Centrosa được đánh giá cao về vị trí cũng như tiềm năng kinh doanh. Với quy mô gần 7ha, Hado Centro là một tổ hợp chung cư, nhà thấp tầng và TTTM nằm trên mặt tiền đường Ba Tháng Hai (Q.10, TP.HCM) một trong những tuyến đường lớn và sầm suất nhất của Sài Gòn. Do vướng mắc trong khâu xác định tiền SDĐ, dự án Hado Centrosa Garden được đưa vào kinh doanh trễ hơn gần 1 năm so với dự kiến.

Theo quy hoạch, dự án Z756 gồm 115 căn nhà thấp tầng và 8 tháp chung cư với 2,187 căn hộ. HDG bắt đầu triển khai kinh doanh các căn nhà phố từ giữa tháng 4/2016 và hiện đã bán đươc toàn bộ các căn mở bán. Do thời gian xây dựng ngắn, HDG sẽ có thể bàn giao đợt đầu tiên khoảng 60 căn nhà phố vào quý 4/2016. Phần còn lại dự kiến sẽ được bàn giao đầu năm 2017. Với giá bán từ 9 đến 25 tỷ đồng/căn, doanh thu từ khu vực thấp tầng ước tính vào khoảng 1.300 tỷ đồng, biên LNG dự kiến vào khoảng 20%. Khối chung cư đầu tiên của dự án Hado Centrosa vừa được mở bán chính thức cuối tháng 6/2016 với giá bán ban đầu từ 45 triệu/m2 (gồm VAT). Tuy nhiên, Công ty chỉ có thể ghi nhận doanh thu từ khối cao tầng từ năm 2018.

2 dự án khác được vào kinh doanh trong năm nay là dự án Hado parkside (tên cũ là chung cư CC1, thuộc KĐTM Dịch Vọng, Hà Nội). Trong đó, chung cư CC1 là dự án chung cư thứ 2 (sau Hado ParkView) trong cụm dự án KĐTM Dịch Vọng do HDG kết hợp phát triển với NTL. Chung cư CC1 có 120 căn hộ chung cư vốn đầu tư khoảng 181 tỷ đồng. Dự án hiện đã hoàn thành phần móng cọc và dự kiến được mở bán trong quý 3/2016. Dựa trên mức giá kỳ vọng khoảng 33-35 triệu/m2, doanh thu dự kiến của toàn dự án vào khoảng hơn 300 tỷ đồng. Chuyên viên cho rằng dự án sẽ đóng góp vào KQKD của HDG từ năm 2018.

Không chỉ tập trung vào các dự án để bán, HDG còn phát triển một số dự án để cho thuê và tạo dòng tiền ổn định qua các năm. Tổ hợp khách sạn-văn phòng Ibis Hồng Hà là dự án do HDG hợp tác phát triển với Viện KH-CN Quân sự. Với 27.108m2 sàn, dự án có vốn đầu tư khoảng 570 tỷ đồng, gồm 319 phòng khách sạn (3 sao) và 9.434 m2 văn phòng cho thuê. Sau khi đạt 100% công suất hoạt động, Chuyên viên ước tính ước dự án có thể đem lại cho HDG khoảng 130-140 tỷ đống/năm doanh thu cho thuê. Dự án dự kiến được khai trương trong tháng 9/2016.

Trong tháng 6/2016, HDG đã nâng tỷ lệ sở hữu tại CTCP Za Hưng từ 37% lên 51%. Za Hưng là doanh nghiệp đang vận hành 2 nhà máy thủy điện Nậm Pông (30MW, Nghệ An) và Za Hưng (30MW, Quảng Nam) đồng thời là chủ đầu tư của dự án thủy điện Nhạn Hạc (59MW, Nghệ An). Là một doanh nghiệp chuyên về xây dựng và BĐS, việc HDG đầu tư sang lĩnh vực năng lượng là điều được nhiều nhà đầu tư quan tâm. Thứ nhất, các nhà máy thủy điện quy mô nhỏ thường không có lợi nhuận nhiều trong thời gian đầu hoạt động do chi phí đầu tư cao. Tuy nhiên, HDG đã tích lũy được nhiều kinh nghiệm về xây dựng thủy điện qua việc tham gia nhiều các công trình thủy điện lớn nhỏ từ những ngày đầu cổ phần hóa. Không chỉ tiết kiếm được chi phí đầu tư nhờ năng lực thi công sẵn có, lợi thế về quan hệ với BQP còn cho phép HDG tiếp cận danh mục các dự án tiềm năng, có khả năng sinh lời cao. Thứ hai, theo Thông tư 32/2014/TT-BCT, các nhà máy thủy điện từ 30MW trở xuống sẽ được EVN bao tiêu toàn bộ sản lượng điện đầu ra theo Biểu giá chi phí tránh được. Với hai yếu tố đó, HDG sẽ không cần lo ngại về việc đàm phán giá và sản lượng bán điện hằng năm với EVN trong khi các nhà máy vẫn đảm bảo đóng góp đều đặn về dòng tiền và lợi nhuận hằng năm. Việc hợp nhất CTCP Za Hưng có thể giúp tăng doanh thu hợp nhất của HDG khoảng 200-240 tỷ đồng/năm và LNST (trừ lợi ích của cổ đông thiểu số) khoảng 70 tỷ đồng năm. Về dài hạn, HDG sẽ tiếp tục đầu tư vào các nhà máy thủy điện nhỏ và đến năm 2020 nâng công suất toàn hệ thống lên 200MW; trong đó, dự án thủy điện Nhạn Hạc dự kiến chính thức phát điện, từ quý 3/2018.

HDG là một tên tuổi lớn trong lĩnh vực BĐS. Tuy đã chứng minh được năng lực thi công và kinh doanh qua nhiều dự án quy mô vừa và nhỏ, Z756 là dự án có vốn đầu tư lớn nhất mà HDG từng triển khai. Sau một số khó khăn ban đầu, việc đưa Z756 vào kinh doanh sẽ đánh dấu một bước ngoặt lớn về tăng trưởng đối với HDG. Sự đón nhận tích cực của thị trường sau khi HDG mở bán khu vực thấp tầng khẳng định triển vọng kinh doanh của dự án. Cộng với doanh thu từ xây lắp, cho thuê và KQKD hợp nhất từ Za Hưng (6 tháng), Chuyên viên ước tính HDG có thể đạt ~2.000 tỷ đồng doanh thu và 220 tỷ đồng LNST trong năm nay. Cổ phiếu HDG đã có 2 ngày tăng điểm khá mạnh mẽ và ngay cả với phiên thị trường điều chỉnh hôm nay, HDG vẫn chốt phiên với mức tăng 2,8%. HDG hiện đang giao dịch với mức P/B ~1,5x khá cao so với bình quân ngành (1,1x) nhưng P/E forward của cổ phiếu hiện chỉ khoảng 9,2 lần.

——————————–

VCB: Ước tính KQKD 6 tháng đầu năm của VCB vượt dự báo. Lặp lại đánh giá Khả quan

LNTT tăng 37,8% so với cùng kỳ với tốc độ tăng trưởng tín dụng 6 tháng đầu năm tốt nhất trong 4 năm qua, tăng 10.7% so với cùng kỳ. Huy động tăng chậm hơn do VCB có nguồn thanh khoản dồi dào. Như vậy, tỷ lệ NIM nhiều khả năng được cải thiện, từ đó thúc đẩy tăng trưởng lãi thuần khá. Chưa có nhiều thông tin cụ thể được công bố vào thời điểm này ngoài thông tin về lượng nợ xấu được xử lý tăng. Trong bất kỳ trường hợp nào, Chuyên viên dự báo LNTT cả năm sẽ đạt tăng trưởng 29,5%.

Lặp lại đánh giá Khả quan. Cổ phiếu VCB tăng khá mạnh gần đây với những đồn đoán về KQKD 6 tháng đầu năm. Cổ phiếu có thể tiếp tục dao động ở mức giá hiện tại trong một thời gian. Định giá cao hơn so với các cổ phiếu ngân hàng khác. Tuy nhiên trong thời gian tới, VCB sẽ vẫn đặt tăng trưởng trên mức bình quân và do đó cổ phiếu vẫn là lựa chọn hàng đầu của Chuyên viên trong ngành.

Ước tính KQKD 6 tháng đầu năm của VCB vượt dự báo – VCB (Khả quan) công bố một số ước tính về KQKD 6 tháng đầu năm với LNTT ước tính đạt 4.193 tỷ đồng (tăng trưởng 37,8%), tương đương 56% kế hoạch lợi nhuận cả năm là 7.500 tỷ đồng. Tăng trưởng tín dụng so với đầu năm đạt 10,7%, mức tăng trưởng 6 tháng đầu năm cao nhất trong 4 năm qua mặc dù tăng trưởng huy động thấp hơn là 6,7%.

Xử lý nợ xấu tăng – mặc dù ngân hàng được cho là đã kiểm soát tốt nợ xâu, Chuyên viên vẫn nhận thấy lượng xử lý nợ xâu tăng 28,4% so với cùng kỳ, là 2.411 tỷ đồng. Lý giả khả thi nhất ở đây là VCB có thể tận dụng KQKD khá để xử lý trái phiếu đặc biệt VAMC với tốc độ nhanh hơn so với yếu cầu do (1) trước đó ngân hàng cũng cho biết họ có thể tiến hành xử lý trái phiếu VAMC đang nắm giữ; và (2) chính ngân hàng đã bắt đầu việc xử lý từ trước đó.

Ước tính KQKD 6 tháng đầu năm của VCB rất sát với dự báo của Chuyên viên – và theo đó xác nhận quan điểm của Chuyên viên rằng VCB sẽ là một trong rất ít ngân hàng có thể vượt kế hoạch năm nay với lợi thế hế số LDR thấp hơn mức bình quân đồng thời CAR lại cao hơn so với mức bình quân các ngân hàng niêm yết.

Chuyên viên dự báo LNTT tăng trưởng 29,5% đạt 8.843 tỷ đồng.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN với vị thế đầu ngành ngân hàng – VCB tiếp tục là lựa chọn hàng đầu của Chuyên viên trong số các cổ phiếu ngân hàng với mảng kinh doanh chủ chốt mạnh nhờ lợi thế chi phí huy động thấp, chất lượng tài sản ưu việt và cấu trúc thu nhập tốt. Với khả năng chi phí dự phòng sẽ giảm trong thời gian tới, là điểm khác biệt so với các ngân hàng đã niêm yết, Chuyên viên dự báo tăng trưởng LNTT thâm chí sẽ tăng tốc hơn nữa trong trong những năm tới. Đề xuất tăng 10% vốn Cấp 1 sẽ dẫn đến ảnh hưởng pha loãng, tuy nhiên, so với những lợi thế khác, đây không phải là điểm lo ngại lớn. Và khác với các ngân hàng khác, VCB sẽ dễ dàng chuyển đổi theo yêu cầu của Basel 2 và cũng sẽ không bị ảnh hưởng đáng kể từ những điều chỉnh của Thông tư 36. Ở mức giá hiện tại, cổ phiếu VCB hiện giao dịch với P/B dự phóng là 2,5 lần, là định giá thuận lợi so với P/B đỉnh điểm 3,2 lần trong suốt đợt tăng của cổ phiếu trong năm ngoái. Lặp lại đánh giá Khả quan.

——————————–

DXP: Công ty cổ phần Cảng Đoạn Xá (HNX) đã công bố thông tin phát hành cổ phiếu để trả cổ tức và phát hành cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu (cổ phiếu thưởng). Theo đó, DXP sẽ thực hiện phát hành gần 4 triệu cổ phiếu để trả cổ tức với tỷ lệ thực hiện 50% tức 2:1 (cổ đông sở hữu 1 cổ phần cũ sẽ được hưởng 1 quyền, cứ 2 quyền sẽ được nhận 1 cổ phiếu mới phát hành). Bên cạnh đó, công ty cũng sẽ thực hiện phát hành tới hơn 11,8 triệu cổ phiếu thưởng, với tỷ lệ phát hành 2:3 tức 150% (cổ đông sở hữu 1 cổ phần cũ sẽ được hưởng 1 quyền, cứ 2 quyền sẽ được nhận 3 cổ phiếu mới phát hành). Ngày đăng ký cuối cùng chốt danh sách cổ đông vào 29/7/2016.

——————————–

DBC: Công ty cổ phần tập đoàn Dabaco Việt Nam (HNX) đưa ra ước tính kết quả hoạt động 6 tháng đâu năm 2016.Trong Q2/2016, lợi nhuận trước thuế đạt 235 tỷ đồng, LNST đạt 199 tỷ đồng, tăng 275% so với cùng kỳ năm 2015. Lợi nhuận quý II đạt tốt một phần đóng góp từ hoạt động chính (tăng 58% so với cùng kỳ) và lợi nhuận từ hoạt động đầu tư, kinh doanh bất động sản. Lũy kế 6 tháng đầu năm: doanh thu đạt 4.332 tỷ đồng, lợi nhuận sau thuế đạt 262 tỷ đồng, đạt 90% kế hoạch và tăng 138% so với cùng kỳ năm 2015. Quý 3: Công ty sẽ tập trung thi công dứt điểm các dự án Khu chăn nuôi lợn giống tại các tỉnh Phú Thọ, Hà Nam, Hải Phòng, Lương Tài (Bắc Ninh), Nhà máy TACN Hà Nam, Trung tâm thương mại Dabaco Từ Sơn, Cảng Tân Chi, Khách sạn…để sớm đưa vào hoạt động trong năm nay.

——————————–

PVS: Công bố ngày giao dịch không hưởng quyền cho tổ tức năm 2015 với cổ tức 1.500 đồng/CP

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) vừa công bố ngày giao dịch không hưởng quyền cho cổ tức năm 2015 là ngày 20/07/2016. Ngày thanh toán là ngày 22/08/2016. Cổ tức tiền mặt 1.200 đồng/CP tương ứng với lợi suất cổ tứ 6,7% theo giá đóng cửa hôm nay.

Tỷ lệ chi trả cổ tức của PVS luôn dao động khoảng 30-40% trong vòng 5 năm qua. Sau đợt chi trả cổ tức tiền mặt sắp tới (tổng giá trị 536 tỷ đồng), PVS sẽ vẫn còn số dư tiền mặt khá dồi dào 6,41 nghìn tỷ đồng (xấp xỉ 14.338 đồng/CP), củng cố cho quan điểm của Chuyên viên về việc PVS sẽ tiếp tục thực hiện chính sách cổ tức cao trong tương lai. PVS đang có kế hoạch chi trả cổ tức tiền mặt 1.000 đồng/CP năm 2016, tương ứng với lợi suất cổ tức 5,6% và tỷ lệ chi trả 45% dự theo lợi nhuận dự phóng 2016 của Chuyên viên.

Chuyên viên hiện đang có khuyến nghị KHẢ QUAN đối với PVS với tổng mức sinh lời 16,8% (bao gồm lợi suất cổ tức 5,6%). PVS đang giao dịch với PER dự phóng 1 năm 9,1 lần theo mức giá đóng cửa hôm nay.

——————————–

SVC: Doanh số ôtô mạnh mẽ và hoạt động thoái vốn sẽ tiếp tục mang lại một năm tăng trưởng tích cực

CTCP Thương mại Dịch Vụ Tổng hợp Sài Gòn (SVC) là công ty phân phối ôtô hàng đầu với 8,5% thị phần VAMA

Doanh thu năm 2015 tăng trưởng 25%, củng cố bởi doanh số ôtô mạnh mẽ.

SVC đang mở rộng mảng kinh doanh xe ôtô và tiến vào mảng phân phối xe tải.

Luật Thuế Tiêu thụ Đặt biệt mới có không có tác động lớn đối với SVC.

Thoái vốn khỏi BĐS tiếp tục hỗ trợ cho lợi nhuận năm 2016.

Chuyên viên dự kiến lợi nhuận sẽ vượt kế hoạch thận trọng của ban lãnh đạo đề ra trong năm 2016.

——————————–

KLS: CTCP chứng khoán Kim Long (mã KLS) công bố báo cáo tài chính quý II/2016 và báo cáo tài chính kiểm toán 6 tháng đầu năm 2016. Theo đó, Quý II/2016, KLS đạt hơn 26 tỷ đồng doanh thu hoạt động, giảm 22,48% so với cùng kỳ năm trước. Chi phí hoạt động quý II/2016 của công ty đạt hơn 180,3 tỷ đồng, cùng kỳ, công ty được hoàn nhập hơn 8,5 tỷ đồng. Trong đó, khoản lỗ FVTPL của KLS quý II/2016 lên tới hơn 354,5 tỷ đồng và công ty được hoàn nhập hơn 186,38 tỷ đồng chi phí dự phòng TSTC. Kết quả, KLS lỗ sau thuế quý II/2016 hơn 157,8 tỷ đồng, cùng kỳ, công ty lãi hơn 38,5 tỷ đồng. Lũy kế 6 tháng đầu năm 2016, doanh thu hoạt động của công ty đạt hơn 64,5 tỷ đồng, tăng nhẹ so với cùng kỳ. Công ty ghi nhận mức lỗ sau thuế hơn 154 tỷ đồng sau 6 tháng đầu năm 2016, cùng kỳ công ty lỗ hơn 527 triệu đồng. Đến cuối quý 2/2016, KLS đang có gần 1.900 tỷ đồng tiền và tương đương tiền gấp 4,7 lần cùng kỳ năm trước. Công ty còn khoản lỗ lũy kế tới hơn 220 tỷ đồng.

4. Điểm nhấn tin tức trong ngày:

Giá dầu WTI trên hợp đồng tương lai giảm xuống dưới 45USD/thùng vào cuối tuần qua; xác nhận sự phá vỡ ngưỡng hỗ trợ kỹ thuật chính của giá dầu. Vào ngày thứ 7, Baker Hughes công bố số liệu giàn khoan hoạt động tại Mỹ tăng 10 giàn khoan lên 351; là tuần thứ 2 liên tiếp tăng (số liệu này tăng 5 trong số 6 tuần vừa qua). Số liệu giàn khoan hoạt động tại Mỹ bất ngờ tăng đã làm giảm tác động tích cực từ số liệu việc làm khả quan; đồng thời cho thấy cân bằng cung cầu đã có sự thay đổi một chút theo chiều hướng tiêu cực cho giá dầu (cung tăng trong khi cầu giảm) và điều này hiện là yếu tố chính tác động đến giá dầu.

——————————–

Thanh khoản hệ thống ngân hàng có sự cải thiện trong tuần qua. Điều này được thể hiện thông qua động thái hút ròng vốn của NHNN qua kênh tín phiếu và diễn biến giảm trở lại của lãi suất liên ngân hàng. Cụ thể, tín phiếu kỳ hạn 14 ngày đã được phát hành trong bốn phiên liên tiếp với tổng giá trị đạt 25.999,8 tỷ đồng. Trong khi đó, lượng tín phiếu đáo hạn chỉ là 4.999,5 tỷ đồng. Do vậy, thông qua kênh tín phiếu, NHNN đã hút ròng về 21.000,3 tỷ đồng từ thị trường. Trên thị trường liên ngân hàng, lãi suất cho vay giữa các NHTM tuần qua cũng đồng loạt giảm với biên độ từ 0,2- 0,3% ở cả ba loại kỳ hạn. Cụ thể, lãi suất trung bình kỳ hạn qua đêm giảm 0,31% về mức 1,46%/năm. Tương tự, kỳ hạn 1 tuần giảm 0,25% về mức 1,74%/năm; kỳ hạn 2 tuần giảm 0,22% về mức 1,98%/năm. Diễn biến giảm nhẹ trở lại của lãi suất liên ngân hàng sau một tuần bật tăng cho thấy thanh khoản hệ thống đã có sự cải thiện nhất định so với tuần trước đó và vẫn duy trì được trạng thái tương đối tích cực. Theo BVSC, đây là điều kiện thuận lợi để các NHTM giữ ổn định mặt bằng lãi suất huy động (ít nhất là trong ngắn hạn) bất chấp rủi ro lạm phát đang dần gia tăng.

5. Sự kiện nổi bật ngày mai (12/07/2016):

12/07/2016 SAF Giao dịch bổ sung – 2,008,892 CP

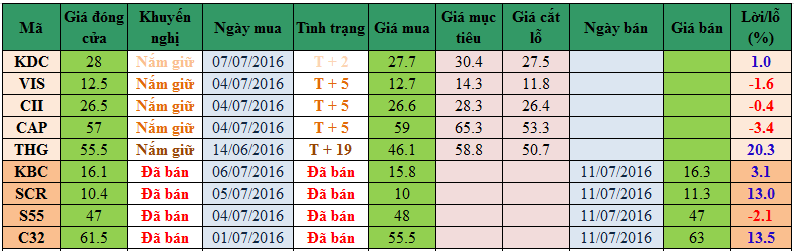

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net