1.Nhận định thị trường:

VN-Index phục hồi mạnh sau nhịp giảm điểm trước đó, đóng cửa tại 674,14 (+7,41 điểm tương đương 1,11%). Thanh khoản đạt 103 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 07/11/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 07/11/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index đang diễn ra theo kịch bản 1 mà Cường đã nhận định trong các bài viết gần đây. Cây nến xanh rỗng dài phiên hôm nay cũng đã lấp hoàn toàn Gap hình thành trước đó và vượt lên trên đường SMA20, qua đó hình thành mô hình đảo chiều ngắn hạn.

Do đó, Nhật Cường cho rằng chỉ số VN-Index có thể tiếp tục tăng điểm trong phiên giao dịch ngày mai 08/11/2016 để kiểm định mốc kháng cự 675-680 điểm. Cho nên NĐT ngắn hạn nên hạn chế bán tháo trong các nhịp điều chỉnh, rung lắc của thị trường.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 04/11/2016:

Thị trường chứng khoán toàn cầu khởi sắc trước thời điểm công bố kết quả bầu cử Tổng thống Mỹ. VN-Index tiến sát mốc 675 điểm với sắc xanh chiếm ưu thế. Ba mã VCB, GAS và ROS đóng góp hơn 60% mức tăng của chỉ số.

- Các mã ngân hàng tăng với VCB & CTG tăng dù BID giảm. ACB; EIB; MBB và STB cũng tăng.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH tăng dù PVI giảm. Cổ phiếu chứng khoán tăng dẫn đầu là SSI & HCM tăng dù VND đóng cửa tại tham chiếu.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & MSN giảm và KDC đóng cửa tại tham chiếu. Habeco (BHN) tiếp tăng bất thường trên UpCOM. FPT & MWG tăng dù PNJ giảm.

Tin cổ phiếu – Habeco đã nộp hồ sơ xin chuyển sàn sang HSX – Theo TTLK, Habeco (BHN) sẽ xin ý kiến cổ đông bằng văn bản để chuyển niêm yết từ Upcom sang HSX. Ngày đăng ký cuối cùng là 17/11/2016. CTCP Chứng Khoán Maritime là đơn vị thực hiện tư vấn niêm yết cho Habeco. Theo như thông tin đã biết, việc niêm yết trên HSX nhiều khả năng sẽ được hoàn tất trong tháng 12 năm nay.

Giá cổ phiếu đã tăng 130,6% kể từ khi chào sàn Upcom – Kể từ khi niêm yết trên Upcom vào ngày 28/10, giá cổ phiếu BHN đã tăng 130,6% từ giá tham chiếu phiên chào sàn lên giá đóng cửa ngày hôm nay là 125.900đ. Theo đó P/E dự phóng là 39,3 lần; nghĩa là không còn rẻ. Tuy nhiên định giá của BHN còn nhận ảnh hưởng tích cực từ việc Carlsberg đã tỏ ý muốn mua một lượng lớn cổ phần Habeco và hiện đang đàm phán với chính phủ về vấn đề này.

Việc thiếu cung cổ phiếu BHN khiến giá tăng mạnh – Tỷ lệ freeloat chỉ là 1,13%; tương đương 2,6 triệu cổ phiếu nên trước mắt không có nhiều thanh khoản để ngăn đà tăng mạnh mẽ của giá cổ phiếu BHN. Việc thiếu thanh khoản khiến giá thị trường không hoàn toàn phản ánh giá trị hợp lý của cổ phiếu và thậm chí còn gây khó khăn cho việc bán cổ phần của nhà nước tại Habeco.

Tin cổ phiếu – Sabeco hoàn thành hồ sơ xin niêm yết trong tháng 12 trên HSX – Theo thông tin từ Sabeco, công ty hiện đã hoàn thành hồ sơ xin niêm yết 641 triệu cổ phiếu trên HSX. Giá tham chiếu nhiều khả năng sẽ được công bố trước cuối tháng 11 và việc niêm yết sẽ được thực hiện ngay trong năm nay. Giá cổ phiếu qua OTC hiện là khoảng 130.000đ/cp.

Giá cổ phiếu Sabeco có thể cũng tăng sau khi niêm yết – 89,59% cổ phần của Sabeco thuộc sở hữu của Nhà nước và tỷ lệ free float lớn hơn một chút (so với Habeco) là 5,41% (không tính cổ phần của Heineken), tương đương 34,7 triệu cổ phiếu.

Dĩ nhiên, khả năng giá cổ phiếu sẽ tăng mạnh sau niêm yết cũng là rất lớn do nhiều tổ chức sẽ mong muốn sở hữu cổ phiếu có khả năng được thêm vào rổ chỉ số VN30 trong tương lai này.

Thanh tra Chính phủ kết luận Sabeco sẽ phải chịu truy thu thuế – Truyền thông hôm nay đưa tin Thanh tra Chính phủ đề nghị truy thu nộp bổ sung ngân sách số thuế phát sinh tăng phát hiện qua thanh tra từ năm 2010 đến 2014 của Sabeco là gần 2.480 tỷ đồng. Thực tế, dự đoán được kết quả thanh tra này, Sabeco đã trích lập dự phòng 2.422 tỷ đồng liên quan đến thuế tiêu thụ đặc biệt. Khoản này được hạch toán giảm lợi nhuận chưa phân phối chứ không làm tăng chi phí. Do đó, chúng tôi không nhận thấy bất kỳ ảnh hưởng nào từ sự việc này đến lợi nhuận trong tương lai của công ty.

Dự báo LNST 2016 sẽ tăng trưởng 34,2% – Trong 9 tháng đầu năm 2016, Sabeco báo đạt doanh thu thuần hợp nhất 21.808 tỷ đồng, tăng 8,9% so với cùng kỳ và đạt LNST 3.547 tỷ đồng, tăng 22,5% so với cùng kỳ. Dự báo doanh thu thuần hợp nhất 2016 đạt 30.015 tỷ đồng, tăng trưởng 10,5% và LNST đạt 4,577 tỷ đồng, tăng trưởng 34,2%. Ở mức giá 130.000đ/cp qua OTC, cổ phiếu Sabeco hiện giao dịch với P/E 2016 là 19,4 lần.

Đến ngày 12/12, có khả năng cả Sabeco và Habeco sẽ niêm yết – Truyền thông đưa tin đồn là đến ngày 12/12, cả Sabeco và Habeco có lẽ sẽ niêm yết nhưng đây mới chỉ là tin đồn.

Tin cổ phiếu – Website của MSN công bố khả năng sớm niêm yết Masan Consumer trên Upcom – Website của MSN (Khả quan) hôm nay đã công bố Masan Consumer (MSN nắm 83,1%) sẽ nộp hồ sơ niêm yết trên sàn Upcom. Nếu theo như những trường hợp gần đây thì có thể sẽ mất vài tuần để niêm yết.

Masan Consumer có 520 triệu cổ phiếu và ít khi được giao dịch trên OTC. Giá giao dịch mới đây nhất là khoảng 65.000đ/cp; và tại mức giá này vốn hóa thị trường của Masan Consumer là 33.810 tỷ đồng. Masan Consumer là cốt lõi của MSN và tham gia vào các lĩnh vực nước mắm, mỳ ăn liền và cà phê.

KQKD Q3 của Masan Consumer khả quan – Masan Consumer công bố doanh thu thuần Q3 đạt 3.297 tỷ đồng, tăng 9,4% so với cùng kỳ và LNST thuộc về cổ đông công ty mẹ đạt 684 tỷ đồng, tăng 26,9% so với cùng kỳ. Có vẻ công ty đã trở lại xu hướng tăng trưởng ổn định sau khi có sự biến động trong Q1 và Q2 (doanh thu Q1 giảm 8,7% còn Q2 tăng 15,1%) do tác động của nhân tố mùa vụ. Theo đó, trong 9 tháng đầu năm, doanh thu thuần của Masan Consumer đạt 9.101 tỷ đồng, tăng 5,8% so với cùng kỳ và LNST thuộc về cổ đông công ty mẹ đạt 1.646 tỷ đồng (giảm 6,6% so với cùng kỳ). Lợi nhuận giảm chủ yếu do doanh thu HĐ tài chính giảm trong khi tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng. Do lượng tiền mặt giảm, lợi nhuận tài chính thuần 9 tháng đầu năm giảm 38,7% so với cùng kỳ xuống còn 288 tỷ đồng. Trong khi đó tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng từ 25,8% trong 9 tháng đầu năm 2015 lên 26,7% trong 9 tháng đầu năm 2016 trong khi tỷ suất lợi nhuận gộp không thay đổi nhiều, ở mức 44,4% (cùng kỳ là 44,3%).

Dự báo LNST thuộc về cổ đông công ty mẹ giảm 10,2% trong năm 2016 – dự báo Masan Consumer sẽ đạt doanh thu thuần năm 2016 là 13.754 tỷ đồng, tăng trưởng 4,1% và LNST thuộc về cổ đông công ty mẹ là 2.534 tỷ đồng, giảm 10,2%. Tại giá trên OTC là 65.000đ/cp; P/E dự phóng năm 2016 là 13,3 lần.

- Cổ phiếu dầu khí tăng với GAS; PVD; PVS và PXS tăng.

- Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG; HSG và NKG tăng. BMP; CSM; HHS; PAC; RAL; STK và TCM tăng trong khi DQC; DRC; EVE và TMT giảm.

Tin doanh nghiệp – Sản lượng tiêu thụ thép xây dựng của HPG tháng 10 tăng 19,6% so với cùng kỳ – CTCP Tập đoàn Hòa Phát (HPG – Mua vào) thông báo KQKD tháng 10 với tổng sản lượng tiêu thụ của thép xây dựng đạt 164.700 tấn, tăng 19,6% so với cùng kỳ và tăng 16,8% so với tháng liền trước. Theo đó, thị phần thép xây dựng của Hòa Phát cũng tăng đạt 24,8% trong tháng 10 từ mức thị phần 22,2% trong tháng 9. Trong 10 tháng đầu năm, tổng sản lượng tiêu thụ thép xây dựng đạt 1,38 triệu tấn (tăng 19,4% so với cùng kỳ), hoàn thành 82% kế hoạch cả năm của công ty và chúng tôi ước tính thị phần thép xây dựng của HPG vẫn đứng đầu ngành với khoảng 21,2% (thị phần của HPG trong năm ngoái là 21,4%).

Xuất khẩu sang Mỹ và Canada – Trong 10 tháng đầu năm, HPG đã xuất khẩu hơn 27.000 tấn thép xây dựng (giảm 19,6% so với cùng kỳ) sang Úc, Lào và Campuchia. Công ty cũng đã ký hợp đồng xuất khẩu với một số khách hàng từ Mỹ và Canada trong hai tháng cuối năm với hơn 10.000 tấn thép xây dựng được xuất khẩu mỗi tháng.

Tuy nhiên, giá các nguyên liệu đầu vào như than cốc tăng – Giá than cốc đã tăng mạnh lên khoảng 240-250 USD/tấn, tăng 209% so với đầu năm, chủ yếu do quyết định của Bắc Kinh về hạn chế số ngày làm việc của các mỏ khai thác than trong nước. Trong khi đó, giá quặng sắt cũng tăng 62% so với đầu năm lên 65 USD/tấn. Tuy nhiên, theo HPG, công ty đã dự trữ đủ nguyên liệu cho sản xuất đến cuối năm nay, do đó KQKD năm nay sẽ không bị ảnh hưởng do giá than cốc cũng như giá quặng sắt tăng. Tuy nhiên, xu hướng tăng của giá nguyên liệu sẽ ảnh hưởng đến KQKD của năm 2017 mặc dù sự gia tăng của giá đầu vào có thể sẽ được phản ánh một phần vào giá bán. Đến hiện tại, giá bán bình quân của HPG vẫn ổn định ở mức khoảng 9,6 triệu đồng/tấn (giảm 11% so với cùng kỳ).

HSG cũng ra thông báo ngày 11/11 sẽ là ngày ĐKCC tổ chức ĐHĐCĐ thường niên để thông qua một số nội dung như báo cáo tình hình thực hiện các Dự án đầu tư của Tập đoàn, đề xuất thông qua chủ trương phát hành cổ phiếu thưởng cho người lao động (ESOP) trong NĐTC 2016-2017.

- Cổ phiếu BĐS biến động trái chiều và tăng với VIC; CII; CTD; DXG; HBC; KBC; SJS và TDH tăng. CTI đóng cửa tại tham chiếu trong khi DIG; KDH và NLG giảm.

Tin doanh nghiệp – KBC đã hủy bỏ phương án phát hành trái phiếu chuyển đổi sau khi tiếp thu ý kiến cổ đông. KBC (Khả quan) đã quyết định hủy bỏ phương án phát hành trái phiếu chuyển đổi với giá trị 1.200 tỷ đồng chỉ sau vài ngày công bố phương án phát hành này. Sau khi đã ban hành Nghị quyết vào ngày 1/11, HĐQT đã tiếp nhận nhiều ý kiến của cổ đông và ra nghị quyết mới hủy bỏ phương án phát hành trái phiếu chuyển đổi nêu trên.

KBC quyết định hủy bỏ kế hoạch phát hành này do nhận thấy hoạt động sản xuất kinh doanh và triển vọng của công ty đang được cải thiện đáng kể từ đầu năm nên công ty sẽ xem xét cân đối các nguồn vốn đề tránh pha loãng lợi ích của cổ đông.

Kế hoạch trả cổ tức bằng cổ phiếu vẫn sẽ được thực hiện trong Q4/2016. Như đã cập nhật, kế hoạch chi trả cổ tức sẽ được thực hiện ngay sau khi phát hành trái phiếu chuyển đổi. Do hiện KBC đã hủy bỏ phương án phát hành trái phiếu chuyển đổi nên công ty có thể triển khai ngay việc phát hành cổ phiếu trả cổ tức trước cuối năm. Theo kế hoạch công ty sẽ phát hành 94 triệu cổ phiếu (bằng 19,7% số lượng cổ phiếu lưu hành) tương đương trị giá 940 tỷ đồng để trả cổ tức với nguồn là từ lợi nhuận giữ lại năm 2015;

Sau khi phát hành cổ phiếu trả cổ tức, vốn điều lệ của công ty sẽ tăng 20% lên 5,64 nghìn tỷ đồng.

Dựa trên những giả định trên, dự phóng EPS pha loãng đạt 1.513đ (tăng 5%); theo đó P/E pha loãng là 10,7 lần.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN. NAV của KBC hiện tại là 19.200đ/cp và ước đạt 24.000đ/cp sau khi hoàn thành 600ha của KCN Tràng Duệ – Giai đoạn 3. Giá cổ phiếu KBC đã tăng rất mạnh kể từ đầu năm. Thực tế, giá cổ phiếu đã tăng 24% so với đầu năm và 47% so với mức thấp 12 tháng.

Vì vậy, sau khi vượt mức giá cao nhất 12 tháng là 19.400đ/cp vào ngày 29/9, cổ phiếu đã giảm trở lại với lo ngại về tác động pha loãng từ đợt phát hành trái phiếu chuyển đổi. Với thông tin hủy bỏ phương án phát hành trái phiếu chuyển đổi thì giá cổ phiếu đã bật tăng nhẹ 0,9% trong phiên giao dịch hôm nay và đóng cửa tại 16.300đ/cp. Kỳ vọng giá cổ phiếu KBC sẽ còn tăng tiếp trong ngắn hạn. Và thị trường sẽ vẫn chờ xem công ty sẽ đưa ra phương án tăng vốn thay thế nào.

- Cổ phiếu ngành nông nghiệp & thủy sản nhìn chung tăng với HAG; HNG; BFC; BHS; DPM; GTN tăng. VFG và VHC đều giảm.

Tin cổ phiếu – Red River Holding bán 3,3 triệu cổ phiếu VHC – trong tổng số 7,86 triệu cổ phiếu CTCP Vĩnh Hoàn (VHC – Nắm giữ) đăng ký bán từ ngày 3/10 đến ngày 1/11. Sau giao dịch này, Red River Holding đã giảm tỷ lệ sở hữu tại VHC xuống 4,92%, tương đương 4,54 triệu cổ phiếu, từ 8,52% trước đó.

KQKD Q1 của SBT vượt kỳ vọng. Triển vọng năm nay ở mức vừa phải. Tiếp tục duy trì đánh giá Kém khả quan.

KQKD Q1 khả quan với LNST thuộc về cổ đông công ty mẹ tăng 35,9% so với cùng kỳ và đạt 40,5 tỷ đồng nhờ thanh lý BĐS và chứng khoán đầu tư. Kế hoạch đề ra cho năm tài chính 2016-17 khá thận trọng. Tuy nhiên chúng tôi thấy trong trung hạn giá cổ phiếu có một số động lực tăng. Công ty sẽ hướng tới khách hàng sản xuất công nghiệp vừa & nhỏ cũng như khách hàng mua lẻ và giảm dần sự phụ thuộc vào khách hàng lớn.

Bên cạnh đó công ty cũng tập trung vào xuất khẩu. SBT còn dự kiến thúc đẩy mảng nước mía đóng chai. Công ty cũng sẽ cải thiện năng suất cây mía nhờ tăng cường cơ khí hóa. dự báo LNST thuộc về cổ đông công ty mẹ sẽ tăng trưởng 5,9% trong năm 2017.

Tiếp tục duy trì đánh giá Kém khả quan. Định giá cổ phiếu là 20,7 lần; nghĩa là không còn rẻ. Câu chuyện về khả năng M&A sẽ vẫn khiến NĐT quan tâm đến cổ phiếu này.

Quan điểm đầu tư – Giá cổ phiếu đã tăng 27% so với đầu năm. Ở mức giá đóng cửa hôm nay, cổ phiếu SBT hiện giao dịch với P/E dự phóng là 20,7 lần, là mức không rẻ. Tuy nhiên, nhận thấy một số yếu tố hỗ trợ giá cổ phiếu trung hạn bao gồm (1) câu chuyện M&A; (2) kế hoạch mở rộng diện tích trồng mía và tăng đầu tư và cơ giới hóa để tăng năng suất trồng mía và (3) chiến lược đẩy mạnh xuất khẩu.

- Cổ phiếu ngành dược phẩm nhìn chung giảm với DHG; DMC và IMP giảm dù TRA tăng.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2 giảm trong khi PPC đóng cửa tại tham chiếu và VSH tăng. NCT giảm dù VSC và GMD tăng. VNS là mã giảm khác. (Nguồn: HSC)

Tính chung cả hai sàn, nhà đầu tư nước ngoài tiếp tục mua ròng trong phiên hôm nay, tuy nhiên giá trị giảm mạnh, chưa đạt 4 tỷ đồng. Trên sàn HOSE, họ mua ròng hơn 3,8 tỷ đồng, tương đương hơn 2 triệu cổ phiếu. HPG và VCB vẫn là hai cổ phiếu dẫn đầu danh sách mua ròng với giá trị lần lượt đạt 39,6 tỷ đồng và 22,7 tỷ đồng. Như vậy HPG đã được khối ngoại liên tục mua ròng mạnh trong bốn phiên gần đây. Tiếp đó, CII cũng được mua ròng với trị giá 20 tỷ đồng. Chiều ngược lại, VNM là cổ phiếu bị bán ròng mạnh nhất, đạt 79,3 tỷ đồng. Ngoài ra, không co mã nào giao dịch trên 10 tỷ đồng. Trên sàn HNX, khối ngoại duy trì bán ròng nhưng giá trị giảm mạnh, chỉ còn 104,6 triệu đồng. Trong đó, họ mua ròng mạnh nhất BCC (2,5 tỷ đồng) và vẫn bán ròng chủ yếu PVS (5,4 tỷ đồng).

3. Điểm nhấn tin tức trong ngày:

Chứng khoán Châu Á hồi phục, đồng USD tăng giá phiên đầu tuần với việc kỳ vọng về chiến thắng của bà Clinton gia tăng. Mới đây, cục Điều tra Liên bang Mỹ (FBI) tuyên bố không tìm thấy dấu hiệu phạm tội trong cuộc điều tra e-mail mới nhằm vào ứng cử viên Tổng thống của Đảng Dân chủ, bà Hillary Clinton. Cụ thể, Trong lá thư ngày 6/11 gửi lên Quốc hội Mỹ, Giám đốc FBI James Comey viết: “Dựa trên những gì đã được xem xét, chúng tôi không thay đổi kết luận đưa ra hồi tháng 7 về bà Hillary Clinton”. Hồi tháng 7, FBI kết luận bà Clinton bất cẩn, nhưng không phạm luật, khi xử lý thông tin mật bằng máy chủ e-mail cá nhân trong thời gian bà còn giữ cương vị Ngoại trưởng Mỹ. Thông tin trên đã ngay lập tức giúp triển vọng trúng cử của bà Clinton tăng lên đáng kể, giúp hợp đồng tương lai S&P500 tăng 1,2%, một tín hiệu tích cực cho thấy nhiều khả năng chuổi giảm điểm kéo dài 9 ngày của chỉ số này, dài nhất trong vòng hơn 35 năm, sẽ sớm chấm dứt. Trong khi đó, TTCK Châu Á cũng đã có phiên tăng điểm ở hầu hết các chỉ số chủ chốt phiên đầu tuần. Trước thông tin trên, đồng USD cũng đang có dấu hiệu hồi phục trở lại so với các đồng tiền chủ chốt khác như Yên Nhật, Bảng Anh hay đồng Euro.

Mặc dù thông tin trên giúp làm gia tăng khả năng trúng cử của bà Clinton, tuy nhiên việc đẩy tỷ trọng danh mục cổ phiếu lên mức cao ở thời điểm hiện tại là hành động khá mạo hiểm. Mặc dù bà Clinton đang chiếm ưu thế, tuy nhiên khoảng cách dẫn trước của bà không thực sự an toàn (tỷ lệ 45,3% thuộc về bà Clinton so với 43% thuộc về ông Trump, theo tính toán mới nhất dựa trên các cuộc khảo sát của The New York Times). Trong kịch bản bà Clinton chiến thắng, TTCK toàn cầu sẽ được hưởng lợi và trong ngắn hạn, nhà đầu tư có thể tận hưởng những nhịp tăng điểm tích cực.

4. Sự kiện nổi bật ngày mai 08/11/2016:

08/11/2016 MHC Niêm yết cổ phiếu bổ sung – 4,268,763 CP

08/11/2016 NST Giao dịch bổ sung – 1,716,050 CP

08/11/2016 GLT Trả cổ tức đợt 2/2015 bằng tiền, 1,900 đồng/CP

08/11/2016 PVD Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 10%

08/11/2016 GMX Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

08/11/2016 SBA Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

08/11/2016 GMX Ngày GDKHQ Trả cổ tức đợt 1/2016 bằng tiền, 1,500 đồng/CP

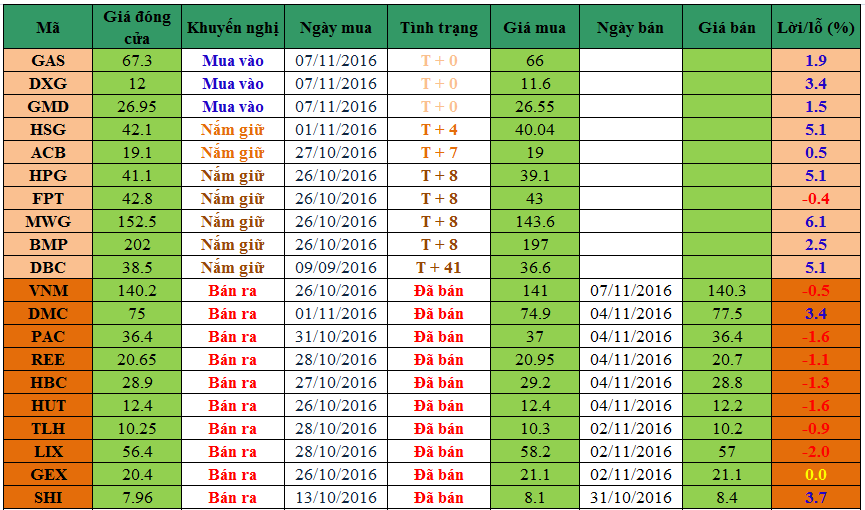

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net