1. Nhận định thị trường:

VN-Index quay lại trạng thái giảm điểm sau phiên phục hồi nhẹ trước đó, đóng cửa tại 627,39 (giảm 4,55 điểm tương đương 0,72%). Thanh khoản tăng nhẹ hơn 10% với 118 triệu cổ phiếu khớp lệnh.

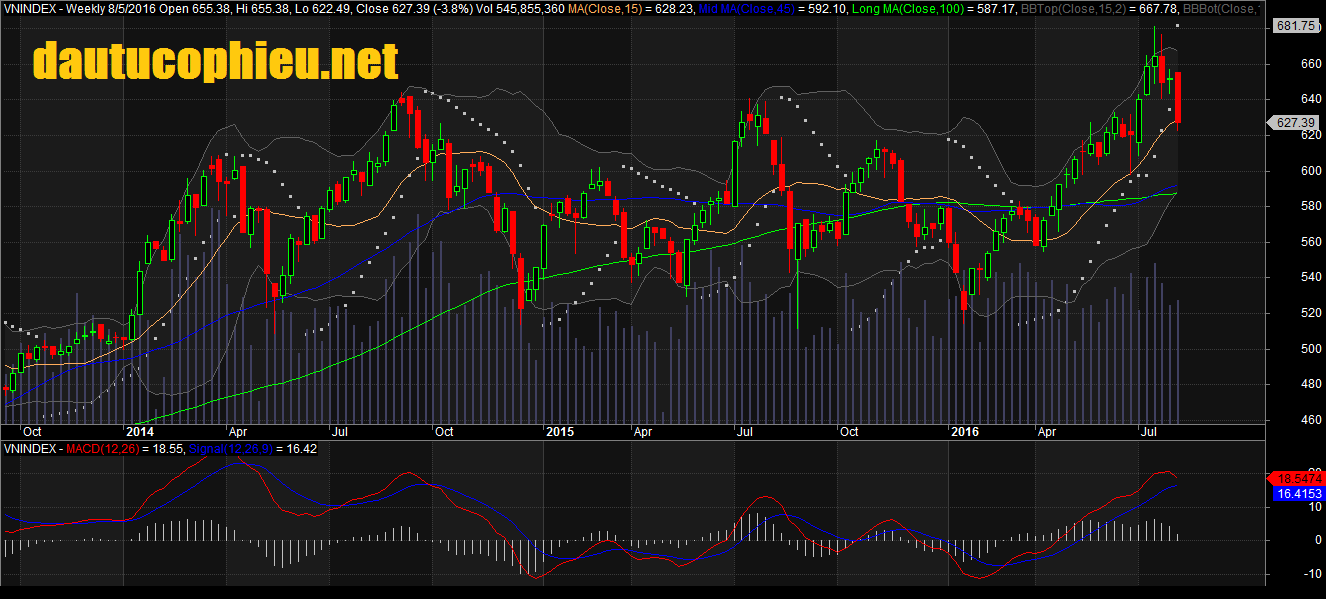

Đồ thị tuần VN-Index ngày 05/08/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 05/08/2016. Nguồn: Amibroker

Đồ thị ngày VN-Index ngày 05/08/2016. Nguồn: Amibroker

Đồ thị ngày VN-Index ngày 05/08/2016. Nguồn: Amibroker

Chỉ số VN-Index có lúc giảm mạnh hơn 8 điểm do bị chi phối bởi đà giảm ở các mã cổ phiếu vốn hóa lớn (riêng VIC, VCB, MSN, BID đã ảnh hưởng tới -6 điểm), chỉ số tạm thời xuyên thủng vùng hỗ trợ 630 điểm. Tâm lý nhà đầu tư không có sự hoảng loạn mà thay vào đó là lực gom đối ứng rất mạnh sẵn sàng hấp thu hết lượng cung bán ra ở vùng giá thấp. Đồ thị nến ngày có dạng Hammer, cho thấy lực bắt đáy đã xuất hiện. Và lực cầu bắt đáy được đánh giá là sẽ mạnh hơn trong tuần giao dịch kế tiếp.

Trên đồ thị, tín hiệu phân kỳ giữa đường giá và nhóm chỉ báo dao động đã xuất hiện đồng loạt trên các khung thời gian ngắn hơn. Cùng với đó, dải BB cũng đã chuyển dần sang trạng thái đi ngang. Diễn biến này được kỳ vọng sẽ giúp chỉ số xuất hiện nhịp tăng điểm trong tuần giao dịch kế tiếp.

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng trong các phiên giao dịch đầu tuần sau, nhiều khả năng chỉ số VN-Index sẽ tăng mạnh. Đồng thời, Nhật Cường đánh giá chỉ số VN-Index vẫn đang trong kênh tăng giá dài hạn và đích đến tiếp theo trong thời gian tới của chỉ số là mốc 700 điểm. Do đó, nhà đầu tư nên tận dụng các nhịp rung lắc của thị trường để gia tăng tỷ trọng nắm giữ cổ phiếu ở mức cao trong danh mục. Đồng thời hạn chế bán tháo trong các nhịp điều chỉnh. Các cổ phiếu Nhật Cường đánh giá cao trong giai đoạn hồi phục sắp tới của thị trường là: HPG, VNM, NT2, HBC, MWG, PVT…

Nhà đầu tư có thể theo dõi điểm mua và điểm bán Top 50 cổ phiếu mạnh nhất thị trường bằng cách add Zalo của Nhật Cường để được khuyến nghị chuyên sâu nhất.

2. Điểm nhấn phiên giao dịch ngày 05/08/2016:

VN-Index mất mốc 630 điểm. Kết thúc tuần giảm điểm mạnh nhất kể từ đầu năm 2016.

- Các mã ngân hàng giảm trong cả phiên giao dịch dẫn đầu là VCB; CTG & BID. EIB cũng giảm trong khi MBB đóng cửa tại tham chiếu. ACB tăng tốt và STB tăng mạnh.

Tin đồn thị trường – Báo cáo của Bloomberg trích dẫn thông tin từ Reuter rằng GIC có thể đang đàm phán với Vietcombank (VCB – Khả quan) về khả năng mua vào ít nhất 7% cổ phần của ngân hàng này. Theo hình thức phát hành sơ cấp. Theo một tin chưa xác minh khác, giá phát hành có thể thấp hơn giá cổ phiếu hiện tại. Cả GIC và VCB đều không đưa ra bất kỳ phát biểu nào về tin đồn này và theo đó không thể xác nhận thông tin này.

Tin doanh nghiệp – Moody’s Investors Service trong một báo cáo được công bố đánh giá xếp hạng tín nhiệm của Vietcombank (VCB – Khả quan) là B1 (với tư cách là nhà phát hành nội tệ, ngoại tệ; tiền gửi nội tệ) và B2 (đối với tiền gửi ngoại tệ), triển vọng ổn định, dẫn đầu trong các ngân hàng tại Việt Nam.

Thông tin cổ phiếu – Vietinbank (CTG – Nắm giữ) sẽ thoái toàn bộ vốn (9,07% cổ phần, tương đương 19,6 triệu cp) tại Cảng Sài Gòn và Cảng Hải Phòng. Thương vụ thoái vốn này sẽ được tư vấn giá bán và phương thức chuyển nhượng thông qua Vietinbank Securities. Việc thực hiện thoái vốn sắp tới của Vietinbank tại các cảng biển này sẽ giúp ngân hàng thu hồi khoản vốn góp mà thực chất là nợ cấn trừ với Vinalines trước đây.

Trước đó, VPBank (sở hữu 7,44% cổ phần) và Vietinbank (với 9,07% cổ phần) đã trình đề xuất thoái vốn tại Cảng Sài Gòn lên ĐHĐCĐ thường niên của Cảng Sài Gòn và được cổ đông phê duyệt. Theo quy định thông thường, NĐT chiến lược không thể chuyển nhượng cổ phần trong tối thiểu 5 năm nếu không có phê duyệt của cổ đông.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH tăng còn PVI giảm. Cổ phiếu chứng khoán cũng biến động trái chiều với SSI giảm và HCM đóng cửa tại tham chiếu. VND tăng nhẹ.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và tăng, dẫn đầu là VNM dù MSN & KDC giảm. FPT tăng nhẹ và MWG cũng vậy trong khi đó PNJ giảm.

- Cổ phiếu dầu khí biến động trái chiều với PVD giảm dù PXS và PVS tăng. GAS đóng cửa tại tham chiếu.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG; HSG & NKG tăng. BMP & PAC cũng tăng. Tuy nhiên, CSM; DRC; TCM; STK; TMT; HHS và DQC giảm.

Thông tin cổ phiếu – CTCP Đầu tư Dịch vụ Hoàng Huy (HHS) – Ông Đỗ Hữu Hậu, thành viên HĐQT đăng ký mua toàn bộ 12.695.510 cp HHS, tương đương 4,71% cổ phần từ ngày 9/8 đến 8/9/2016 thông qua giao dịch thỏa thuận với CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH). Hiện tại, TCH là cổ đông lớn nhất của HHS, sở hữu 25% cổ phần. Đồng thời, TCH cũng đã đăng ký mua 12.695.510 cổ phiếu HHS. Trong thời gian tới, TCH huy động mua thêm cổ phiếu HHS từ đó tăng tỷ lệ sở hữu tại công ty này lên 50%.

- Cổ phiếu BĐS cũng biến động trái chiều với VIC tiếp tục giảm. NLG & DXG cũng giảm và DIG giảm sàn. SJS; KDH & BCI đóng cửa tại tham chiếu. Trong khi đó TDH tăng.

Thông tin cổ phiếu – Công ty Cổ phần Đầu tư Kinh doanh nhà Khang Điền (KDH) có kế hoạch phát hành 570 tỷ đồng trái phiếu không chuyển đổi kỳ hạn 4 năm trong 6 tháng cuối năm nay. Mục đích phát hành là để cơ cấu lại các khoản nợ và tăng quy mô vốn hoạt động của công ty.

- Cổ phiếu ngành dược phẩm giảm với TRA; DHG và DMC giảm. IMP đóng cửa tại tham chiếu.

Thông tin cổ phiếu – Công ty Cổ phần Dược Hậu Giang (DHG) đã đăng ký bán toàn bộ 222.380 cổ phiếu quỹ từ ngày 18/8/2016 – 16/9/2016 thông qua giao dịch khớp lệnh và thỏa thuận để tăng vốn chủ sở hữu. Với giá cổ phiếu hiện tại là 87.000đ/cp, DHG sẽ thu về khoảng 19,35 tỷ đồng. Một năm trước, DHG đã mua vào số lượng cổ phiếu này với giá bình quân là 73.805đ/cp.

- Cổ phiếu ngành nông nghiệp và thủy sản cũng biến động trái chiều với HAG & HNG vẫn giảm khá mạnh. BHS cũng giảm. PAN & SBT đóng cửa tại tham chiếu trong khi VHC; VFG và GTN tăng.

Thông tin cổ phiếu – Công ty cổ phần Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HNG) cho biết gần đây công ty đã nhận được yêu cầu từ các cổ đông liên quan đến tin đồn trên thị trường rằng HNG sẽ hủy niêm yết trên HSX. Và HNG xác nhận rằng tin đồn này là hoàn toàn vô căn cứ và không chính xác.

- Cổ phiếu ngành dịch vụ tiện ích và logistics biến động trái chiều với GMD tăng tốt trong khi SVC giảm. NT2 và PPC đều đóng cửa tại tham chiếu.

Thông tin cổ phiếu liên quan đến GMD – SCIC công bố công ty sẽ đấu giá 15,1 triệu cổ phiếu của Gemadept (GMD – Nắm giữ), tương đương 8,42% tổng số cổ phiếu đang lưu hành. Với giá khởi điểm là 28.000đ/cp, số lượng cổ phiếu đấu giá tối thiểu là 100cp. Thời gian đăng ký là từ 4/8/2016 – 12/8/2016. Phiên đấu giá sẽ diễn ra vào ngày 15/8/2016.

Nhận định của Chuyên viên– Mức giá khởi điểm đấu giá cao hơn 7% so với giá cổ phiếu hiện tại, là 26.100đ/cp. Thông tin này nhiều khả năng sẽ hỗ trợ giá cổ phiếu trong những ngày giao dịch sắp tới. Tuy nhiên, dự báo của HSC cho KQKD 2016 của GMD là LNST giảm 7% so với năm 2015 định giá công ty với P/E dự phóng là 14,9 lần theo giá khởi điểm đấu giá. Hơn nữa, với room cho NĐTNN đã đầy, NĐTNN sẽ không thể tham gia đấu giá. Dù vậy, giá cổ phiếu GMD vẫn tăng khá mạnh với thông tin này hôm nay.

Nhà đầu tư nước ngoài trở lại bán ròng trên HSX với giá trị 15,15 tỷ đồng, phiên này họ bán mạnh các mã bluechip như VIC (- 33,79 tỷ), MSN (-18,9 tỷ), VCB (-12,43 tỷ), HPG (-8,33 tỷ), DPM (- 8,26 tỷ). Ở chiều ngược lại, VNM tiếp tục được mua ròng nhiều với giá trị 46,72 tỷ đồng. Trên HNX, khối ngoại mua ròng 26,88 tỷ đồng tập trung mua ròng ở các mã như PVS (+14,85 tỷ), VCS (+2,06 tỷ), NET (+2,04 tỷ).

3. Thông tin Doanh nghiệp:

Bức tranh KDKQ 6 tháng đầu năm: Xu hướng lợi nhuận vẫn khả quan dù có sự sụt giảm nhẹ

Trong 5 phiên giao dịch đầu tiên của tháng Tám thì VNIndex đã giảm đến 4 phiên. Câu chuyện của TTF-DRH-KSB và Tân Liên Phát chỉ là chất xúc tác để thị trường giảm điểm khi các cổ phiếu không còn nhận được sự hỗ trợ cả về thông tin lẫn thanh khoản. Càng về cuối tháng Bảy diễn biến phân hóa trên thị trường càng thể hiện rõ nét. Trong đó, những cổ phiếu có KQKD 6 tháng đầu năm tích cực tiếp tục tăng giá hoặc ít nhất thì cũng trụ vững trong những phiên biến động mạnh, điển hình là nhóm Xây dựng và VLXD với HSG, HPG, CTD, NNC, vv. Ở chiều ngược lại, việc giá dầu thô trên thị trường thế giới rơi về mức thấp nhất trong 3 tháng trở lại đây khiến các đại diện ngành dầu khí như GAS, PVD và PVS tiếp tục lao dốc.

Trong tháng Tám, bên cạnh sự biến động thanh khoản, chúng tôi đánh giá kỳ vọng về KQKD sáu tháng cuối năm vẫn là yếu tố chính ảnh hưởng đến diễn biến của cổ phiếu. Thống kê 477 doanh nghiệp đã công bố BCTC bán niên (chiếm 3/4 vốn hóa toàn thị trường) cho thấy LNST quý 2 cũng như sáu tháng đầu năm của các công ty niêm yết có sự sụt giảm nhẹ. Hai quý đầu năm nhóm cổ phiếu có vốn hóa trên 10.000 tỷ đồng nhìn chung có mức tăng trưởng KQKD khá tốt. Nhóm này ghi nhận mức tăng trưởng lần lượt 14% và 15% về cả doanh thu và LNST. Tăng trưởng của nhóm này được dẫn dắt bởi các trụ cột như HPG, VNM, VIC và VCB. Không bất ngờ khi GAS, STB và EIB đều công bố KQKD kém khả quan trong 6 tháng đầu năm.

Đáng chú ý hơn, trong khi nhóm vốn hóa từ dưới 1.000 tỷ đồng tăng trưởng liên tục trên 20% về LNST trong 2 quý đầu năm thì nhóm cổ phiếu vốn hóa từ 1.000 đến 10.000 tỷ đồng có sự sa sút đáng kể. Ngay cả khi loại trừ ảnh hưởng từ ngành dầu khí và KDC (ghi nhận lợi nhuận đột biến từ việc chuyển nhượng Kinh Đô Bình Dương quý 2/2015), tăng trưởng LNST của nhóm vốn hóa trung bình vẫn thua xa 2 nhóm còn lại ở mức âm 2.9%. Góp phần lớn vào sụt giảm của nhóm này là REE và PPC với các khoản lỗ chênh lệch tỷ giá JPYVND. Trong khi KQKD của PVS chịu ảnh hưởng từ bức tranh tiêu cực chung toàn ngành thì HHS không thể lặp lại kỳ tích tăng trưởng năm 2015 khi nhu cầu về xe tải đã bão hòa sau 1 năm áp dụng quy định siết chặt tải trọng.

Về nhóm ngành, nhóm ngành Bất động sản, Xây dựng và VLXD tiếp tục nổi lên như một điểm sáng về tăng trưởng lợi nhuận chủ yếu nhờ sự bùng nổ của các dự án hạ tầng và BĐS. Bên cạnh đó, nhóm Vận tải – logistics, Bảo hiểm và Chứng khoán cũng cho thấy diễn biến tích cực cả về giá và KQKD trong quý 2.

Đối với nhóm xây dựng và VLXD, HSG, HPG và BMP tiếp tục khẳng định vị thế đầu ngành. Mạng lưới kinh doanh rộng lớn, chu trình sản xuất hoàn thiện và thương mạnh giúp các doanh nghiệp nói trên tận dụng được sư bùng nổ về hoạt động xây dựng trên cả nước và ghi nhận mức tăng trưởng ấn tượng trong sáu tháng đầu năm. Bên cạnh nhà thầu dân dụng hàng đầu là CTD, những công ty xây dựng nhỏ như SRF và FCN cũng thu hút sự quan tâm khi công bố mức tăng trưởng hai con số về doanh thu và lợi nhuận trong quý 2. SRF hiện doanh nghiệp lớn thứ hai cả nước trong lĩnh vực cơ điện công trình (M&E). Nhờ năng lực thi công và tình hình tài chính tốt, SRF đã gia tăng được đáng kể giá trị hợp đồng trong sáu tháng đầu năm và rút ngắn khoảng cách với vị trí số 1 của REE trong mảng M&E tại Việt Nam.

Thông tư 06/2016/TT-NHNN vừa được ban hành đã lùi thời điểm chính thức tăng hệ số rủi ro cho vay BĐS và giảm tỷ lệ vốn huy động ngắn hạn cho vay trung và dài hạn tại các NHTM sang năm 2017 và kéo dài lộ trình thực hiện đến 2018. Chúng tôi kỳ vọng giao dịch trên thị trường BĐS sẽ khả quan hơn trong quý 3. Trong nhóm cổ phiếu BĐS, TDH, LHG, KDH và BCI là những doanh nghiệp có nhiều lợi thế về quỹ đất cũng như triển vọng lợi nhuận khả quan trong năm 2016. Hiện tại, chúng tôi đánh giá tích cực đối với TDH nhờ mức định giá tương đối thấp cũng như những nỗ lực gần đây của Công ty trong việc bổ sung quỹ đất và đẩy nhanh tiến độ các dự án. Đồng thời, nhu cầu dồi dào đối với phân khúc căn hộ vừa túi tiền tại TP.HCM là yếu tố hỗ trợ về dài hạn đối với triển vọng tiêu thụ của TDH.

Trong khi phần lớn các công ty dầu khí có sự sụt giảm mạnh về KQKD, PVT ghi nhận sự nhảy vọt trong sáu tháng đầu năm. Bên cạnh các mảng truyền thống và vận chuyển xăng dầu và LPG, mảng dịch vụ kho nổi (FSO) và vận tải than cho các nhà máy nhiệt điện là cũng những phân khúc tiềm năng đang được PVT khai thác. Đặc biệt, PVT là một trong những doanh nghiệp hưởng lớn nhiều nhất từ hành nhà máy lọc dầu Nghi Sơn (dự kiến cuối năm 2017).

Như vậy, nếu loại trừ ảnh hưởng của KDC, mức tăng trưởng LNST toàn thị trường vẫn đạt 9,2%, phù hợp với dự báo cả năm của chúng tôi ở mức 10%. Và với mức tăng trưởng này, việc VN-Index dang ở quanh mốc 640 (tức tăng 11% so với đầu năm) thì thị trường đang trong trạng thái ”không mắc cũng không rẻ”, đồng thời có lẽ đã phản ánh phần nhiều kỳ vọng của nhà đầu tư về KQKD của các doanh nghiệp trong cả năm 2016. Yếu tố có thể giúp thị trường tiến lên mặt bằng giá cao hơn từ nay đến cuối năm có thể là kỳ vọng xa hơn về triển vọng năm 2017. Tuy nhiên, thời điểm này có lẽ là hơi sớm để bức tranh dài hạn đó thể hiện một cách rõ nét.

———————–

CTI: Công ty Cổ phần Đầu tư Phát triển Cường Thuận IDICO (CTI: HOSE): Không bị ảnh hưởng đáng kể bởi phương án giảm phí đường bộ

Phương án giảm phí đường bộ

Bộ Giao thông vận tải đã đề nghị Bộ Tài chính báo cáo Thủ tướng về phương án giảm phí đượng bộ và lộ trình thực hiện. Cách đây hai ngày, Phó Thủ tướng Vương Đình Huệ cũng đã có văn bản đồng ý với kiến nghị này, theo đó:

- 16 trạm có mức thu theo Thông tư số 90/2004/TT-BTC sẽ không bị điều chỉnh giảm vì mức thu các trạm này thấp

- 29 trạm có mức thu theo Thông tư số 159/2013/TT-BTC sẽ bị xem xét giảm 10-15% mức thu đối với phương tiện nhóm 4 (xe tải có tải trọng từ 10 tấn đến dưới 18 tấn; xe chở hàng bằng Container 20 feet) và nhóm 5 (xe tải có tải trọng từ 18 tấn trở lên; xe chở hàng bằng Container 40 feet)

- Ngoài ra, 5 trạm có mức thu cao nhất hiện nay gồm 2 trạm trên Quốc lộ 5, 2 trạm thu phí Quốc lộ 1 tại cầu Bến Thủy (Nghệ An) và trạm Cầu Gianh (Quảng Bình) sẽ bị giảm thêm 10-20% mức phí đối với phương tiện nhóm 1 (xe dưới 12 ghế ngồi, xe có tải trọng dưới 2 tấn, các loại xe buýt) và nhóm 2 (xe từ 12-30 ghế ngồi, xe tải từ 2 tấn đến dưới 4 tấn)

Đánh giá về mức độ ảnh hưởng của phương án giảm phí đường bộ đến KQKD của công ty trong thời gian tới. Theo đó, ngoại trừ trạm thu phí TL16 không bị điều chỉnh. hai trạm đang vận hành còn lại là trạm thu phí QL1A (đoạn tránh Biên Hòa) và QL91 sẽ điều chỉnh giảm tương ứng 10-15% đối với xe tải trọng nặng thuộc nhóm 4 và nhóm 5. Tuy nhiên, lưu lượng xe nhóm này chiếm tỷ trọng khá thấp nên dự kiến doanh thu chỉ bị giảm nhẹ. Ngoài ra, với cách ghi nhận chi phí (như chi phí khấu hao) theo doanh thu thì chi phí hoạt động kinh doanh của công ty cũng giảm theo nên lợi nhuận không bị ảnh hưởng đáng kể. Ban lãnh đạo CTI dường như vẫn lạc quan trước tình hình này và giữ nguyên kế hoạch kinh doanh trong năm 2016 như ban đầu.

KQKD 6 tháng đầu năm tăng trưởng mạnh so với cùng kỳ KQKD quý 2 của CTI tiếp tục tăng trưởng mạnh so với cùng kỳ, đạt 308,5 tỷ đồng doanh thu (+32,8% so với cùng kỳ năm trước, +17,7% so với quý trước) và 31,8 tỷ đồng lợi nhuận sau thuế (+72,8% so với cùng kỳ năm trước, +10,8% so với quý trước) nhờ trạm thu phí mới QL91 đi vào hoạt động từ tháng 4/2016 và trạm thu phí QL1A ghi nhận doanh thu đầy đủ cho cả năm thay vì chỉ trong 6 tháng năm 2014

Lũy kế trong 6 tháng đầu năm, doanh thu đạt 570,6 tỷ đồng (+67,4% so với cùng kỳ năm trước) và lợi nhuận ròng 60,6 tỷ đồng (+99,4% so với cùng kỳ năm trước). Như vậy, CTI đã hoàn thành hơn một nửa kế hoạch đặt ra trong năm.

Quan điểm đầu tư

Chúng tôi cho rằng CTI là công ty có nền tảng cơ bản tốt và nhiều tiềm năng tăng trưởng trong ngắn hạn lẫn dài hạn nhờ:

(i) Mô hình hoạt động kinh doanh khép kín khá hiệu quả khi tận dụng được nguồn lực từ bên trong, từ khai thác nguồn nguyên liệu đến sản xuất và đưa vào sử dụng cho xây lắp các công trình hạ tầng, bảo trì công trình và vận hành các trạm thu phí BOT.

(ii) HĐKD ít rủi ro với dòng tiền mạnh luôn được đảm bảo nhờ các trạm thu phí hiện hữu và dự kiến sẽ tiếp tục tăng nhanh nhờ đưa vào hoạt động 3 trạm mới trong thời gian tới trên QL91B (dự kiến tháng 9/2016), đường vận chuyển VLXD (dự kiến giữa năm 2017) và nút giao 319 với Cao tốc Long Thành Dầu Giây (dự kiến cuối năm 2017)

(iii) Tiềm năng dài hạn từ các mỏ đá trữ lượng lớn, thời hạn khai thác dài chưa được khai thác triệt để. Công ty dự tính sẽ bắt đầu đầu tư và đẩy mạnh khai thác đá vào năm 2018, sau khi các trạm thu phí đi vào hoạt động ổn định và dự kiến đây sẽ là mảng hoạt động dẫn dắt tăng trưởng lợi nhuận trong tương lai.

Do hoạt động kinh doanh ổn định và không bị ảnh hưởng đáng kể bởi phương án giảm phí đường bộ mới nên chúng tôi vẫn cho rằng việc công ty hoàn thành vượt kế hoạch trong năm 2016 là hoàn toàn trong khả năng. Kế hoạch lợi nhuận cho cổ đông công ty mẹ năm 2016 đạt 107,1 tỷ đồng, tương đương EPS 2016 sau pha loãng ước tính khoảng 2.715 đồng. Sau nhiều phiên giảm liên tiếp về mức giá 26.000 đồng/cổ phiếu, CTI đang được giao dịch tại P/E trailing 9,2x và P/E 2016 9,6x, khá hấp dẫn và thấp hơn nhiều so với CII với P/E đang ở mức hơn 11x.

—————————

DBC: Công ty Cổ phần Tập đoàn Dabaco Việt Nam (DBC: HOSE): Kết quả kinh doanh sơ bộ quý 2/2016

DBC công bố kết quả kinh doanh sơ bộ quý 2/2016 và nửa đầu năm 2016 với những con số khá ấn tượng.

Đối với quý 2/2016, doanh thu của DBC đạt 2.993 tỷ đồng (+ 93% so với cùng kỳ năm trước) bao gồm cả doanh thu từ việc thoái vốn ở khu công nghiệp Quế Võ II. Lợi nhuận ròng ở mức 199 tỷ đồng, tăng 275% so với cùng kỳ năm trước. Kết quả kinh doanh ấn tượng là lợi nhuận ròng mảng kinh doanh cốt lõi tăng 58% so với cùng kỳ năm trước đạt khoảng 102 tỷ đồng, và lợi nhuận ròng từ việc thoái vốn KCN Quế Võ II đạt 96 tỷ đồng. Do giá và sản lượng tiêu thụ thịt heo qua Trung Quốc tăng đáng kể trong quý 2/2016 (DBC bán gián tiếp thịt heo thông qua thương lái), hoạt động chăn nuôi đạt cải thiện đáng kể (chiếm khoảng23% tổng doanh thu). Bên cạnh đó, nhu cầu giống vật nuôi (bao gồm heo và gà chiếm khoảng 8% tổng doanh thu) cũng tăng về giá và sản lượng tiêu thụ. Do đó, mảng kinh doanh chính của DBC trong quý 2/2016 đạt kết quả đáng khích lệ.

Nhìn chung, doanh thu nửa đầu năm 2016 đạt 4.332 tỷ đồng (+ 52% so với cùng kỳ năm trước) và lợi nhuận ròng đạt mức 262 tỷ đồng (+ 138% so với cùng kỳ năm trước), hoàn thành 73% và 90% kế hoạch kinh doanh năm 2016. Nếu không bao gồm thu nhập bất thường từ hoạt động thoái vốn bất động sản, lợi nhuận ròng nửa đầu năm 2016 sẽ tăng lên 23% so với cùng kỳ năm trước, đạt 166 tỷ đồng.

Ước tính năm 2016 và 2017

Bởi vì giá trung bình của các các loại nguyên liệu TĂCN như ngô và bột đậu tương trong quý 2/2016 tăng 5% và 27% so với quý 1/2016, chúng tôi cho rằng giá bán thức ăn chăn nuôi của DBC sẽ tăng đáng kể và tỷ suất lợi nhuận gộp của mảng kinh doanh này sẽ mở rộng trong nửa cuối năm 2016.

Chúng tôi điều chỉnh tăng ước tính doanh thu năm 2016 đối với DBC không bao gồm thu nhập bất thường từ hoạt động thoái vốn (Vì DBC chưa công bố con số cụ thể). Cụ thể, doanh thu sẽ đạt 6,988 tỷ đồng (+ 19,2% so với năm trước) và lợi nhuận sẽ đạt 312 tỷ đồng (+ 23,6% so với năm trước), tương đương với EPS đạt 3.730 đồng.

Đối với năm 2017, nhờ vào sự đóng góp của các nhà máy thức ăn chăn nuôi mới tại tỉnh Hà Nam, chúng tôi ước tính doanh thu thuần sẽ đạt được 8.471 tỷ đồng (+ 21,2% so với năm 2016) và lợi nhuận ròng sẽ đạt được 361 tỷ đồng (+ 15,6% so với năm 2016), tương đương với EPS là 4.311 đồng (+ 15,6% so với năm 2016).

Quan điểm đầu tư

DBC đang giao dịch ở mức P/E 2016 là 8,9x và PE 2017 là 7,7x. Với P/E mục tiêu một năm là 11x, mức giá mục tiêu của chúng tôi là là 44.400 đồng/cổ phiếu, tăng 34,5% so với mức giá hiện tại. Chúng tôi khuyến nghị NẮM GIỮ cổ phiếu DBC. Chúng tôi sẽ cập nhật thêm chi tiết về cổ phiếu khi công ty công bố đầy đủ báo cáo tài chính quý 2/2016.

—————————

SBT: KQKD cả năm sát kỳ vọng. Triển vọng tương lai giảm xuống nhưng khả năng M&A có thể là nhân tố có thể đem lại tiềm năng mới cho giá cổ phiếu. Tiếp tục duy trì đánh giá Kém khả quan.

Năm vừa qua là năm thành công của SBT nhờ giá đường tăng. Doanh thu & LNST thuộc về cổ đông công ty mẹ tăng mạnh nhờ giá bán bình quân và sản lượng tăng. Tỷ suất lợi nhuận gộp cũng tăng trong khi tỷ suất LNST giảm do lỗ tài chính thuần và lợi nhuận từ công ty liên doanh liên kết cũng như lợi nhuận khác giảm. Cuối cùng LNST cũng được hỗ trợ nhờ thuế TNDN giảm. Cho năm nay Chuyên viên dự báo LNST thuộc về cổ đông công ty mẹ tăng trưởng 9,1% với giả định sản lượng và giá bán bình quân tăng nhẹ.

Tiếp tục duy trì đánh giá Kém khả quan. Định giá không còn rẻ do P/E dự phóng sau pha loãng đã là 25 lần. Giá cổ phiếu đã tăng tốt trong năm vừa qua. Câu chuyện tăng trưởng đã được phản ánh hết vào giá cổ phiếu; tuy nhiên khả năng M&A trong tương lai vẫn có thể đem lại tiềm năng mới cho giá cổ phiếu.

Doanh thu thuần tăng gần gấp đôi – SBT (Kém khả quan) công bố KQKD hợp nhất chưa kiểm toán năm tài chính 2015-2016 với doanh thu thuần đạt 4.027 tỷ đồng (tăng trưởng 94,9%); sát dự báo mới nhất của Chuyên viên (Chuyên viên dự báo là 3.961 tỷ đồng). Mảng đường đóng góp 90,7% doanh thu, đạt 3.657 tỷ đồng (tăng trưởng 97%); tiếp đến là mật đường đóng góp 3,7% doanh thu, đạt 151,1 tỷ đồng (tăng trưởng 37,2%). Phân bón đóng góp 2,5% tổng doanh thu, đạt 100,9 tỷ đồng (tăng trưởng 98,5%); trong đó riêng Q4 ghi nhận 73 tỷ đồng. Cuối cùng doanh thu từ sản xuất điện tăng trưởng 110% và đạt 78,4 tỷ đồng; đóng góp 1,9% tổng doanh thu.

Giá bán và sản lượng tăng đã giúp mảng đường tăng trưởng – Năm ngoái, công ty mẹ SBT thu hoạch được 890.000 tấn mía đường (tăng 12,5%) với tỷ lệ đường là 9,1; xấp xỉ năm trước đó. Tuy nhiên, công ty chỉ mua 30.000 tấn đường từ bên ngoài (giảm 74%); theo đó nhà máy của SBT đã chế biến tổng cộng 920.000 tấn mía đường (tăng 1,7%). Công ty đã sản xuất được 180.000 tấn đường RE (tăng 28,5%); trong đó khoảng 85.000 tấn được chế biến từ mía, số còn lại được sản xuất từ khoảng 100,000 tấn đường thô nhập khẩu (tăng 58%). Công ty đã tiêu thụ được tổng cộng 165.000 tấn đường RE (tăng 23%). Giá bán bình quân cả năm của đường RE đạt khoảng 15.500-15.700đ/kg (tăng 12%).

Quan điểm đầu tư – Lặp lại đánh giá Kém Khả quan. Cổ phiếu SBT đã tăng 31,6% so với đầu năm mặc dù vẫn thấp hơn 11% so với mức cao của năm. Với giá đóng cửa hôm nay, cổ phiếu SBT đang giao dịch với P/E dự phóng là 19,8 lần, là mức định giá không rẻ. Tuy nhiên, Chuyên viên nhận thấy một số yếu tố thúc đẩy giá cổ phiếu trung hạn như (1) xu hướng tăng trong trung đến dài hạn của giá đường (2) câu chuyện M&A (3) kế hoạch tăng diện tích canh tác thuộc sở hữu của chính công ty và tăng đầu tư vào cơ giới hóa hoạt động canh tác để tăng năng suất mía. Dù vậy, với rủi ro pha loãng, phần lớn các yếu tố này đã được phản ánh vào giá. Tiềm năng tiến hành các thương vụ sáp nhập dĩ nhiên là yếu tố khó dự báo trước tuy nhiên tiến độ tái cơ cấu ngành vẫn ở mức vừa phải mà không có đột phá.

—————————

NKG: Chi phí CRC thấp và các nhà máy mới hỗ trợ năm tăng trưởng mạnh

- CTCP Thép Nam Kim (NKG) là doanh nghiệp sản xuất tôn mạ kẽm lớn thứ hai Việt Nam với thị phần 14,9%.

- Doanh thu trong nước và xuất khẩu tăng giúp KQLN 6 tháng đầu 2016 tăng 59% trong khi lợi nhuận trước thuế gấp bốn lần năm ngoái.

- NKG có tiềm năng tăng trưởng mạnh trong 6 tháng cuối năm mặc dù biên lợi nhuận thấp hơn

- Bộ Công Thương cho biết sẽ xem xét đề xuất của bốn công ty trong nước về việc áp thuế chống bán phá giá đối với tôn mạ kẽm nhập khẩu.

- Các nhà máy mới sẽ giúp tăng cường khả năng xuất khẩu.

- NKG sẽ tăng vốn điều lệ lên 1.000 tỷ đồng trong nữa cuối năm 2016.

—————————

DCM: Công ty Cổ phần Phân bón Dầu khí Cà Mau: Quý 2/2016, doanh thu thuần đạt 1,377 tỷ giảm gần 21% so với cùng kỳ, lợi nhuận sau thuế ghi nhận 211.3 tỷ giảm 17.5% so với cùng kỳ. Lũy kế 6 tháng đầu năm ghi nhận 2,307 tỷ doanh thu thuần giảm 18.5% so với cùng kỳ, lợi nhuận sau thuế đạt 328.4 tỷ giảm 27.3% so với cùng kỳ. Giải trình nguyên nhân do: Thứ nhất, cung – cầu ure trong nước biến động dẫn đến giá bán và doanh thu từ hoạt động sản xuất kinh doanh ure của công ty mẹ trong quý 2/2016 giảm nhiều so với cùng kỳ, mặc dù sản lượng tiêu thụ ure không chênh lệch đáng kể so với quý 2/2015. Thứ hai, doanh thu tài chính quý 2/2016 cao hơn so với quý 2/2015, chi phí tài chính và chi phí bán hàng thấp hơn so với cùng kỳ. Thứ 3, năm 2016 Công ty không còn được miễn thuế TNDN vì vậy chi phí thuế TNDN hiện hành của công ty mẹ trong quý 2/2016 tăng 10 tỷ so với cùng kỳ.

4. Điểm nhấn tin tức trong ngày:

Tin đồn cổ phiếu của công ty cổ phần Nông Nghiệp Quốc Tế Hoàng Anh Gia Lai (HNG) hủy niêm yết là không chính xác, thông tin từ lãnh đạo của doanh nghiệp này. Theo Ban lãnh đạo HNG, việc cổ phiếu doanh nghiệp này bị hủy niêm yết là hoàn toàn không có cơ sở do công ty không vi phạm các quy định bị hủy niêm yết cổ phiếu, trong khi ban lãnh đạo doanh nghiệp cũng không có chủ trương hủy niêm yết. Bên cạnh hoạt động sản xuất kinh doanh của HNG không gặp thuận lợi, thông tin trên cũng đã góp phần khiến mã cổ phiếu này lao dốc mạnh trong thời gian gần đây. Mặc dù vậy, hoạt động bắt đáy ở mã cổ phiếu này không được chúng tôi khuyến khích đối với nhà đầu tư ưu tiên chiến lược đầu tư thận trọng, cho đến khi doanh nghiệp này phát đi tín hiệu khởi sắc trong hoạt động sản xuất kinh doanh.

—————————

Bộ Tài chính: Thu ngân sách 7 tháng đạt 583,6 nghìn tỷ đồng

Trong tháng 7/2016, tổng thu cân đối ngân sách nhà nước thực hiện ước đạt 102 nghìn tỷ đồng, tăng 21,4 nghìn tỷ đồng (26,6%) so với tháng 6. Theo đó, lũy kế thu 7 tháng đạt 583,6 nghìn tỷ đồng, bằng 57,5% dự toán, tăng 5,7% so với cùng kỳ năm 2015. Trong đó, thu nội địa tháng 7/2016 tăng khoảng 22,2 nghìn tỷ đồng (+34,8%) so với tháng 6, thu từ dầu thô tháng 7 ước đạt 4 nghìn tỷ đồng, tăng khoảng 370 tỷ đồng (+10,2%) so với tháng 6. Thu ngân sách từ hoạt động xuất nhập khẩu tháng 7 ước đạt 21,5 nghìn tỷ đồng. Thu cân đối ngân sách đạt 11,5 nghìn tỷ đồng.

Tổng chi NSNN tháng 7 ước đạt 107,5 nghìn tỷ đồng; luỹ kế chi 7 tháng đạt 662,1 nghìn tỷ đồng, bằng 52% dự toán, tăng 4,9% so cùng kỳ năm 2015. Trong đó, chi đầu tư phát triển ước thực hiện 7 tháng đạt 92,2 nghìn tỷ đồng, bằng 36,2% dự toán, tăng 6,9% cùng kỳ năm 2015. Chi trả nợ và viện trợ ước thực hiện chi 7 tháng đạt 91,1 nghìn tỷ đồng, bằng 58,8% dự toán, tăng 3,2% so cùng kỳ năm 2015. Chi phát triển các sự nghiệp kinh tế – xã hội, quốc phòng, an ninh, quản lý hành chính ước thực hiện chi 7 tháng đạt 473,7 nghìn tỷ đồng, bằng 57,5% dự toán, tăng 4,9% so cùng kỳ năm 2015.

5. Sự kiện nổi bật tuần sau:

12/08/2016 CCI Trả cổ tức đợt 1/2016 bằng tiền, 500 đồng/CP

12/08/2016 PHR Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

12/08/2016 IHK Trả cổ tức năm 2015 bằng tiền, 1,450 đồng/CP

12/08/2016 MCP Trả cổ tức đợt 1/2016 bằng tiền, 500 đồng/CP

12/08/2016 MCP Trả cổ tức đợt 2/2015 bằng tiền, 500 đồng/CP

12/08/2016 NT2 Trả cổ tức đợt 2/2016 bằng tiền, 700 đồng/CP

12/08/2016 NT2 Trả cổ tức đợt 1/2016 bằng tiền, 800 đồng/CP

12/08/2016 EMC Trả cổ tức năm 2015 bằng tiền, 150 đồng/CP

12/08/2016 HHV Họp ĐHCĐ bất thường năm 2016

11/08/2016 TTG Trả cổ tức năm 2015 bằng tiền, 150 đồng/CP

11/08/2016 CMG Trả cổ tức năm 2015 bằng tiền, 800 đồng/CP

11/08/2016 COM Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

10/08/2016 VND Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

10/08/2016 HHA Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

10/08/2016 LO5 Giao dịch bổ sung – 149,791 CP

10/08/2016 MCC Giao dịch bổ sung – 347,824 CP

10/08/2016 SVI Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

09/08/2016 VFG Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

09/08/2016 PMC Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

09/08/2016 VGC Trả cổ tức năm 2015 bằng tiền, 400 đồng/CP

09/08/2016 DNY Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

09/08/2016 ABT Trả cổ tức đợt 1/2016 bằng tiền, 2,500 đồng/CP

09/08/2016 DAG Lấy ý kiến CĐ bằng văn bản

09/08/2016 PCG Họp ĐHCĐ bất thường lần 1 năm 2016

08/08/2016 TMS Niêm yết cổ phiếu bổ sung – 3,989,522 CP

08/08/2016 TV3 Giao dịch bổ sung – 676,164 CP

08/08/2016 PAC Giao dịch bổ sung – 15,490,414 CP

08/08/2016 FCN Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

08/08/2016 SDV Trả cổ tức năm 2015 bằng tiền, 1,500 đồng/CP

08/08/2016 SD5 Trả cổ tức năm 2015 bằng tiền, 1,000 đồng/CP

08/08/2016 AVF Họp ĐHCĐ thường niên năm 2016

06/08/2016 AMD Họp ĐHCĐ bất thường năm 2016

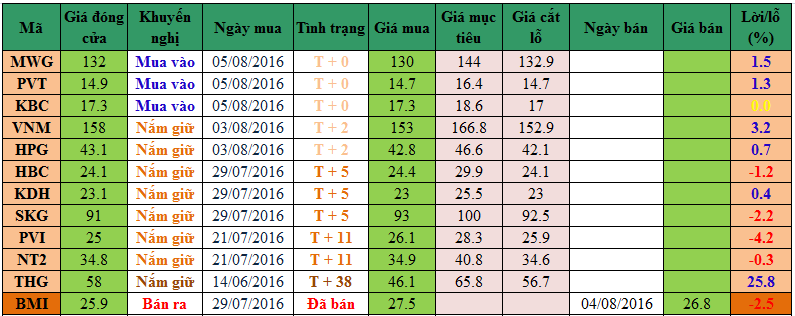

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net