1. Nhận định thị trường:

VN-Index giảm nhẹ trở lại về cuối phiên xuống mức 621,88 điểm, giảm 1,49 điểm (tương đương 0,24%) với khối lượng giao dịch khớp lệnh đạt gần 119 điểm.

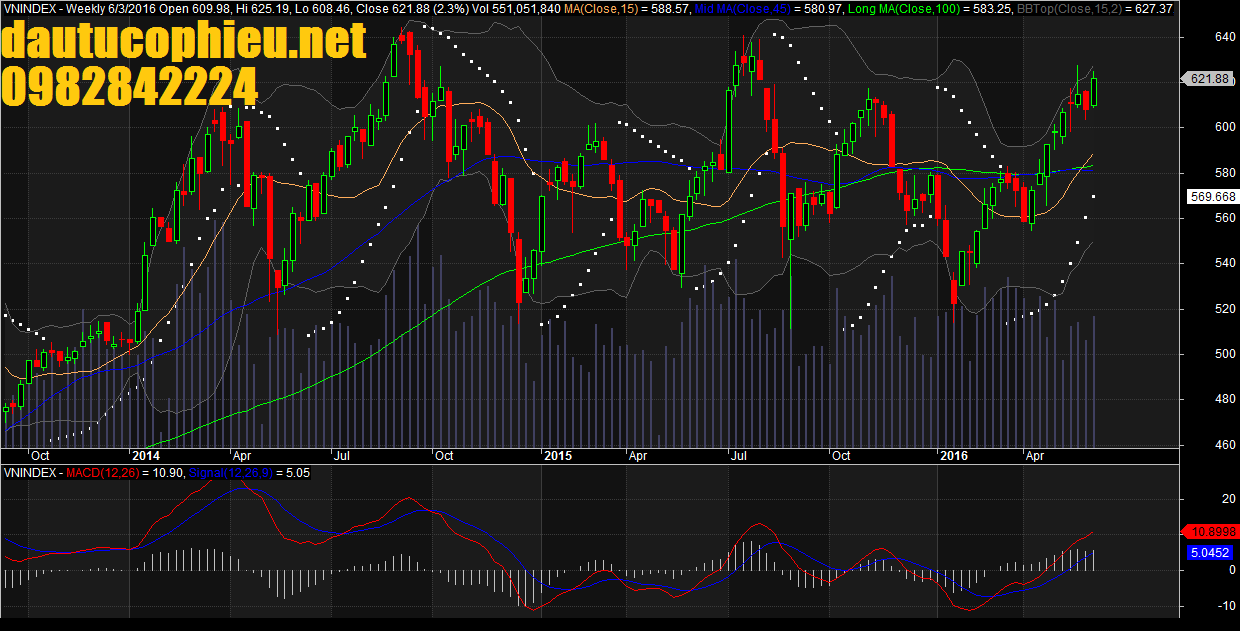

Đồ thị tuần VN-Index ngày 03/06/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 03/06/2016. Nguồn: Amibroker

VN-Index kết thúc tuần bằng cây nến đỏ đặc nhỏ với thanh khoản được duy trì trên mức khối lượng trung bình 10 phiên gần nhất, kèm theo sự cân bằng của độ rộng thị trường. Diễn biến này giúp chỉ số có một nhịp “nghỉ” cần thiết để cân bằng lại phần nào áp lực cung cầu ở các nhóm cổ phiếu sau năm phiên tăng điểm liên tiếp. Do đó, không quá khó để giải thích cho trạng thái “lình xình” giảm nhẹ của phiên cuối tuần.

Về mặt xu hướng, dải BB đang có xu hướng thắt hẹp trong bối cảnh đường Momentum đang dao động quanh ngưỡng 100, còn đường ADX nằm dưới ngưỡng 25. Điều này có thể khiến chỉ số cần thêm nhịp đi ngang tích lũy trước khi được kỳ vọng sẽ tạo sự bứt phá và hướng đến vùng kháng cự mạnh 635- 640 điểm trong thời gian tới. Sự hồi phục mạnh mẽ của nhóm chỉ báo dao động và đường MFI sẽ là nhân tố hỗ trợ cho diễn biến của đường giá. Bên cạnh đó, chỉ báo MACD đang tăng điểm và dần thu hẹp khoảng cách với đường tín hiệu. Nếu chỉ báo này giao cắt lên trên đường tín hiệu và vượt lên ngưỡng 0 thì sẽ giúp tăng độ tin cậy về khả năng chỉ số sẽ tiến đến thử thách vùng kháng cự mạnh quanh 640 điểm trong thời gian tới.

Trên đồ thị tuần, cây nến xanh dài kèm theo sự cải thiện về mặt thanh khoản đang xóa nhòa rủi ro điều chỉnh của chỉ số trong ngắn hạn, đồng thời mở ra cơ hội giúp chỉ số tiến đến thử thách vùng đỉnh cũ 640 điểm được thiết lập vào tháng 07/2015 trong thời gian tới. Nhóm MA ngắn và trung hạn đang hướng lên để nâng đỡ cho đà tăng điểm của chỉ số trong bối cảnh các chỉ báo kỹ thuật (MACD, RSI và ADX) vẫn duy trì được xu hướng đi lên. Đây được xem là yếu tố hỗ trợ cho xu hướng tăng điểm của đường giá.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có khả năng sẽ tăng trở lại để thử thách mức kháng cự 627 điểm trong các phiên giao dịch đầu tuần tới. Đồng thời, Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn ở mức thấp khi các chỉ báo xung lượng ngắn hạn chưa hình thành tín hiệu đảo chiều và dòng tiền tiếp tục tập trung vào nhóm cổ phiếu Midcaps và Smallcaps. Ngoài ra, Nguyễn Văn Nguyên cho rằng khối lượng giao dịch vẫn duy trì tích cực trong các phiên giao dịch sắp tới để củng cố thêm cho khả năng vượt qua mức kháng cự trên của VN-Index.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn của chỉ số VN-Index. Do đó, các nhà đầu tư tiếp tục nắm giữ cổ phiếu để lãi chạy và tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu. Đặc biệt là các cổ phiếu trong danh mục mà Nguyễn Văn Nguyên khuyến nghị.

2. Điểm nhấn phiên giao dịch ngày 03/06/2016:

VN-Index điều chỉnh nhẹ sau 5 phiên tăng liên tiếp với giá trị giao dịch tăng nhẹ và độ rộng thị trường ở mức cân bằng. FTSE Vietnam Index thêm GTN và không loại cổ phiếu nào trong đợt đảo danh mục quý II/2016. Khối nhà đầu tư nước ngoài tham gia ở mức khá và có phiên mua ròng thứ mười liên tiếp với giá trị gần 29 tỉ đồng trên cả hai sàn. VNM ETF premium 0,28%, FTSE ETF discount -1,33%.

• Các mã ngân hàng diễn biến trái chiều với VCB tăng nhẹ trong khi BID & CTG giảm. EIB & MBB cũng giảm. ACB đóng cửa tại tham chiếu còn STB tăng.

• BVH giảm hôm nay trước áp lực chốt lời thường thấy ở một mã có hệ số bêta cao khi thị trường giảm. PVI cũng giảm. Các mã chứng khoán giảm nhẹ, dẫn đầu là HCM & SSI. VND cũng giảm.

• Các mã ngành hàng tiêu dùng hôm nay giao dịch trầm lắng giống như hôm qua với VNM; MSN đóng cửa tại tham chiếu trong khi FPT và KDC giảm. MWG tăng.

• Cổ phiếu dầu khí diễn biến trái chiều với GAS giảm trong khi PVD tăng nhưng đóng cửa thấp hơn nhiều so với mức cao trong phiên. PVS chỉ giữ được một phần những gì đạt được trong phiên trong khi PXS đóng cửa tại tham chiếu. Giá dầu tăng nhẹ nhưng do cổ phiếu dầu khí đã tăng mạnh vài phiên vừa qua nên hiện đã tạm chững lại.

• Các mã BĐS diễn biến trái chiều với VIC và NLG tăng trong khi BCI & DXG giảm. CII và KBC tăng. CTD và HBC cũng tăng.

LNST Q1 sau kiểm toán của VIC (Khả quan) tăng so với trước kiểm toán do giá vốn hàng bán giảm và hoàn nhập dự phòng giảm giá hàng tồn kho trích lập trước đó cho mảng bán lẻ.

Chính quyền TP HCM sẽ đầu tư 124,2 nghìn tỷ đồng (5,52 tỷ USD) cho các dự án đường bộ trong giai đoạn 2016-2020; nghĩa là gấp hơn 3 lần so với mức 39 nghìn tỷ đồng đầu tư trong giai đoạn 2011-2015. Trong đó, 55 nghìn tỷ đồng từ nguồn ngân sách của thành phố còn lại là từ vốn vay ODA và vốn đầu tư tư nhân. Trong những năm gần đây, cơ sở hạ tầng tại TP HCM chưa đáp ứng kịp sự tăng trưởng của dân số và chậm phát triển hơn một số tỉnh thành khác nên sẽ cần đầu tư mạnh. CII (Khả quan) có khả năng hưởng lợi từ điều này.

• Các mã ngành sản xuất diễn biến trái chiều hôm nay với HPG tiếp tục tăng. Trong khi đó HSG và BMP giảm. PAC tăng. Mã từ lâu không mấy được chú ý là HHS hôm nay được giao dịch sôi động trở lại và đã tăng trần với GTGD cao.

• Trong các mã ngành nông nghiệp và thủy sản, VHC giảm nhẹ sau nhiều phiên tăng mạnh. Trong khi đó HNG & HAG đóng cửa tại tham chiếu. PAN giảm trong khi GTN tăng nhẹ. VFG cũng tiếp tục tăng.

VFG (Khả quan) tiếp tục tăng hôm nay sau khi tăng mạnh hôm qua. Hiện chưa có thêm thông tin về tình hình đàm phán mua nốt cổ phần khách sạn Novotel Nha Trang. Chuyên viên quan tâm nhiều hơn đến hoạt động kinh doanh chính của công ty. Chuyên viên thấy VFG phân phối hạt giống ngô thường và biến đổi gen; đóng góp 11% vào doanh thu năm ngoái. Và cùng với SSC, VFG sẽ hưởng lợi từ kế hoạch mới của chính phủ nhằm hỗ trợ người nông dân trồng ngô.

Nhà đầu tư nước ngoài giảm giá trị mua ròng khi chỉ còn mua 27,85 tỷ đồng trên HSX, cụ thể giá trị mua vào đạt 340,95 tỷ đồng và giá trị bán ra đạt 313,09 tỷ đồng. Trong đó, các mã thuộc tốp mua ròng nhiều như VIC (15,75 tỷ), HPG ( 11,2 tỷ), VCB (4,5 tỷ). Trên HNX, khối ngoại mua bán cân bằng với giá trị mua đạt 5,65 tỷ đồng và giá trị bán đạt 4,88 tỷ đồng, các mã mua nhiều như PVS (1 tỷ), LAS (1 tỷ), VCS (1 tỷ).

Hôm nay cũng đã có kết quả đợt đảo danh mục lần thứ 2/2016 của quỹ Db x-trackers FTSE Vietnam ETF. Theo đó, GTN là mã duy nhất được thêm vào trong khi không có mã nào bị loại ra. Danh mục mới sẽ có hiệu lực sau giờ đóng cửa phiên giao dịch thứ Sáu (17/06). Trong tuần sau, sẽ đến lượt quỹ Van Eck Market Vector Vietnam ETF công bố kết quả. Dự báo quỹ này sẽ không thêm hay loại bất kỳ mã nào và danh mục mới cũng sẽ có hiệu lực sau giờ đóng cửa phiên giao dịch thứ Sáu (17/06).

3. Thông tin Doanh nghiệp:

SRF: Khởi đầu 2016 ấn tượng

KQKD Q1/2016: Quý đầu năm tốt nhất trong lịch sử doanh nghiệp

Searefic (SRF-HSX), hoạt động trong lĩnh vực Cơ điện công trình (M&E) và Lạnh công nghiệp (LCN) đã có một quý ấn tượng. Doanh thu đạt 156,8 tỷ đồng, +79% so với cùng kỳ, LNST gần 7 tỷ đồng, gấp gần 4 lần so với cùng kỳ. Cân nhắc tính mùa vụ của SRF khá tương đồng với phần lớn các DN ngành xây dựng, 2016 được kỳ vọng là năm ghi nhận doanh thu kỷ lục cho SRF.

Về mảng M&E, các dự án mới ký nổi bật bao gồm Vinhomes Tân Cảng (125 tỷ đồng), Gateway Thảo ĐIền (400 tỷ đồng). SRF đang tăng dần khối lượng công việc nhận theo dạng chỉ định thầu nhờ vị thế là nhà thầu lớn thứ 2 trong mảng Cơ điện (sau CTCP Cơ điện lạnh (REE-HSX)). Trong khi “nhường” hẳn các công trình có vốn đầu tư công cho REE, SRF được đánh giá ngang bằng với REE về năng lực thi công và thường cùng nhà thầu này thi công các phần khác nhau của một công trình lớn (như là thi công Cơ điện cho các toà nhà khác nhau trong cùng một tổ hợp chung cư).

Đối với mảng LCN, riêng Q1 thị trường Ấn Độ đã mang về cho SRF khối lượng công việc khoảng 40 tỷ đồng, tương đương với con số của cả năm 2015. SRF đang tập trung xuất khẩu công nghệ làm lạnh và bảo quản thuỷ hải sản và đánh giá Ấn Độ là một thị trường rất có tiềm năng. Bắt đầu xuất khẩu sang quốc gia này từ năm 2015 tập trung ở khu vực Nam Ấn Độ, hiện tại SRF đã mở rộng ra cả miền Bắc Ấn.

Triển vọng 2016

Doanh thu chuyển qua từ năm 2015 khoảng 1000 tỷ đồng, khối lượng thi công năm 2016 ước khoảng 700 tỷ đồng và doanh thu ghi nhận dự kiến khoảng 1400 tỷ đồng, tăng khá mạnh so với năm 2015.

Tuy nhiên, doanh nghiệp sẽ khó cải thiện các tỷ suất lợi nhuận do đang trong quá trình tái cấu trúc và cải tiến phương pháp quản lý. Khi quy mô doanh nghiệp tăng mạnh (tăng trưởng kép doanh thu gần 15%/năm 2010-2015) và các công trình ngày càng xa trụ sở, SRF đang chuyển hướng sang phân tán quyền lực quản lý, tức trao nhiều quyền kiếm soát và đôn đốc cho các đội trưởng thi công hơn là tất cả cùng được điều khiển bởi một trung tâm đầu não. Doanh nghiệp cho biết, phương pháp quản lý mới này đang dần dần cải thiện tiến độ và hiệu quả công việc.

Tỷ trọng đóng góp của hai mảng kinh doanh chính sẽ không thay đổi mạnh trong năm nay, chủ yếu do sự chênh lệch giữa quy mô công trình. Các hợp đồng M&E thường có giá trị trung bình từ 150-200 tỷ đồng, trong khi hợp đồng LCN chỉ đạt 30-50 tỷ đồng giá trị trung bình (hợp đồng LCN lớn nhất mà SRF từng thi công có giá trị 120-150 tỷ đồng).

SRF đang tập trung phát triển mảng LCN bằng cách đảm nhận hầu hết các dự án về bảo quản hải sản, bảo quản kem, rau quả và thực phẩm qua chế biến, đòi hỏi công nghệ làm lạnh khác nhau và khả năng thiết kế theo nhu cầu đặc trưng cho từng doanh nghiệp. Đây cũng chính là thế mạnh giúp SRF giành được những hợp đồng xuất khẩu công nghệ làm lạnh sang Ấn Độ. Bản thân thị trường nội địa cũng đang tăng trưởng tốt, nhất là nhu cầu kho lạnh bảo quản kem, thực phẩm chế biến sẵn và rau quả. Xu hướng tiêu dùng của người Việt đang tạo cơ hội cho ngành lạnh công nghiệp phát triển tốt trong dài hạn.

Là DN niêm yết lớn thứ 2 mảng M&E, SRF thường xuyên cùng REE đảm nhận những dự án bất động sản lớn. Mặc dù biên LNG thấp hơn hẳn so với REE, phép so sánh về doanh thu cho thấy SRF có vị thế nhất định trong ngành thi công Cơ điện và hưởng lợi rõ rệt từ sự sôi động của thị trường bất động sản trong những năm gần đây. Chuyên viên đánh giá doanh nghiệp có khả năng cải thiện hiệu quả hoạt động trong mảng này.

Mảng LCN đang có triển vọng tích cực, được thể hiện qua tăng trưởng nhu cầu bảo quản thực phẩm. Là doanh nghiệp tiên phong và lớn nhất trong ngành, SRF có đủ năng lực và kinh nghiệm để đảm nhận hầu hết các dự án lớn, cũng như có khả năng xuất khẩu công nghệ ra thị trường quốc tế. Hiện tại biên gộp mảng LCN đang vượt trội so với mảng M&E nhờ mức giá tốt mà SRF có được từ những dự án kho lạnh thiết kế riêng. Tỷ lệ nội địa hoá hệ thống lạnh đã đạt mức 60% trong năm 2015 và việc tiếp tục tự sản xuất, giảm nhập khẩu được kỳ vọng sẽ nâng mức lợi nhuận cho SRF trong những năm tới.

P/E foward đang ở mức 8,14x, có thể nói mức giá hiện tại đang trong vùng giá hợp lý cho cổ phiếu SRF. Mặc dù vậy, đây vẫn là một doanh nghiệp đáng chú ý nhờ triển vọng tăng trưởng nổi bật, các NĐT có thể cân nhắc tích luỹ khi giá xuống vùng hấp dẫn hơn.

——————————–

VIC: LNST Q1 sau kiểm toán của VIC tăng so với trước kiểm toán. Triển vọng cả năm được cải thiện. Tiếp tục duy trì đánh giá Mua vào

LNST Q1 sau kiểm toán của VIC được công bố tăng đáng kể so với trước kiểm toán vì 2 lý do. Trước hết là nhờ chi phí thực tế đối với một số dự án thấp hơn ước tính trước đó có thể là do chi phí vật liệu xây dựng giảm. Trong khi đó khoản dự phòng có thể phát sinh đối với hàng tồn kho của mảng bán lẻ cũng được điều chỉnh giảm do tại thời điểm soát xét, công ty đã thu thập đủ dữ liệu hoàn thiện đối chiếu hàng tồn kho trong hệ thống Vinmart và Vinmart+. Theo đó lợi nhuận gộp được tính lại và tỷ suất lợi nhuận gộp cao hơn so với báo cáo trước đó. Do vậy, Chuyên viên điều chỉnh tăng dự báo LNST với mức tăng trưởng dự báo là 96%.

Lặp lại đánh giá MUA VÀO. Định giá khá đắt tuy nhiên với tốc độ tăng trưởng và sự cải thiện về tỷ suất lợi nhuận của mảng bán lẻ, Chuyên viên nhận thấy giá trị của cổ phiếu thậm chí tại mức định giá hiện tại.

Vingroup (VIC) điều chỉnh tăng LNST Q1 sau kiểm toán, theo đó LNST hiện tăng 261% so với cùng kỳ – Theo báo cáo kiểm toán, VIC công bố LNST cao hơn con số báo cáo trước đó. Theo đó, doanh thu thuần đạt 14,7 nghìn tỷ đồng (tăng 134% so với cùng kỳ) và LNST tăng mạnh 261% so với cùng kỳ đạt 1,29 nghìn tỷ đồng.

LNST cao hơn nhờ giá vốn hàng bán thấp hơn cộng với điều chỉnh giảm dự phòng tồn kho của mảng bán lẻ – LNST đã kiểm toán tăng 252 tỷ đồng so với trước kiểm toán nhờ giá vốn hàng bán sau kiểm toán giảm gần 897 tỷ đồng. Nguyên nhân là do chi phí thực tế thấp hơn ước tính đối với một số dự án dựa trên tình hình xây dựng thực tế và quyết toán công trình. Một lý do khác là công ty đã điều chỉnh giảm khoản dự phòng với hàng tồn kho của hệ thống siêu thị do trước đó công ty đã không thể kiểm kê toàn bộ tồn kho tại Vinmart và Vinmart+ vào ngày báo cáo. Tuy nhiên, tại ngày soát xét, công ty đã có thể kiểm kê toàn bộ số tồn kho này và theo đó điều chỉnh giảm khoản dự phòng trích trước đó. Lợi nhuận gộp của mảng bán lẻ tăng vọt từ 15 tỷ đồng (giảm 71% so với cùng kỳ) lên 289 tỷ đồng (tăng 508% so với cùng kỳ). Trong khi đó tỷ suất lợi nhuận gộp hiện đạt 15,3% so với mức thấp 0,7% trước đó theo số liệu trước kiểm toán. Với kết quả này, VIC đã hoàn thành 33% và 43% lần lượt kế hoạch doanh thu và LNST cho năm 2016.

VIC đã ký thỏa thuận với hàng trăm các nhà cung cấp địa phương để hỗ trợ hoạt động bán lẻ – Một hoạt động khác là VIC đã ký thỏa thuận với 250 doanh nghiệp địa phương từ 8 tỉnh thành trong cả nước. Trong đó, hơn 140 công ty đã ký hợp đồng phân phối với Vingroup, do đó các công ty này có thể bán hàng hóa của mình tại các siêu thị Vinmart và hệ thống chuỗi cửa hàng tiện lợi Vinmart + với các điều khoản ưu đãi. Các công ty này thuộc nhiều lĩnh vực từ thực phẩm, mỹ phẩm, đồ chơi, dụng cụ gia đình, thực phẩm tươi sống, hàng may mặc và truyền thông. VIC cũng sẽ cung cấp nhiều hình thức hỗ trợ khác nhau giúp cải thiện chất lượng sản phẩm và quy trình sản xuất tại các doanh nghiệp này (phần lớn có quy mô nhỏ). Mục tiêu của VIC là (1) hỗ trợ các doanh nghiệp địa phương với các ưu đãi về phân phối hấp dẫn như không tính chiết khấu; trong khi đó (2) ràng buộc các doanh nghiệp nhằm đảm bảo nguồn cung thường xuyên và liên tục cho đế chế bán lẻ đang phát triển nhanh chóng của VIC. Đây là một phần trong chiến lược xây dựng một hệ thống các nhà cung cấp địa phương cũng như các đơn vị bán lẻ để lấp đầy các trung tâm thương mại cũng như các mô hình bán lẻ khác mà VIC đang tạo dựng. Nỗ lực xây dựng một hệ thống như vậy là chiến lược khôn ngoan.

Chuyên viên dự báo LNST năm 2016 sẽ tăng trưởng mạnh 96% – Với KQKD Q1 cao hơn, Chuyên viên đã điều chỉnh tăng dự báo đối với LNST. Trước đó, Chuyên viên đã giả định mảng bán lẻ sẽ vẫn là yếu tố tác động giảm lợi nhuận gộp với lo ngại về dự phòng tồn kho và tốc độ mở rộng nhanh chóng các cửa hàng mới. Tuy nhiên, KQKD của mảng bán lẻ được cải thiện sau kiểm toán đã giảm bớt lo ngại về giả định này. Cụ thể, Chuyên viên dự báo doanh thu 2016 sẽ đạt 44,2 nghìn tỷ đồng (tăng trưởng 30%) và LNST đạt 2,95 nghìn tỷ đồng (tăng trưởng 96%) so với dự báo LNST trước đó là 2,8 nghìn tỷ đồng. Chuyên viên dự báo EPS sẽ là 1.370đ/cp (tăng 115% so với năm 2015) theo đó P/E dự phóng là 39,41 lần và P/B là 4,38 lần.

Quan điểm đầu tư – Lặp lại khuyến nghị MUA VÀO. Định giá có vẻ khá đắt tuy nhiên triển vọng tăng trưởng trong trung hạn là rất lớn. Bên cạnh đó, với vị thế là doanh nghiệp đầu ngành BĐS và bán lẻ với số lượng đáng kể các tài sản hoạt động tại nhiều ngành khác, cổ phiếu VIC xứng đáng một mức giá cao hơn. Công ty cũng có nhiều kinh nghiệm trong việc gia tăng quỹ đất với vị trí đắc địa ở trung tâm các thành phố lớn cũng như hoàn thành đúng tiến độ các dự án quy mô lớn với hạ tầng đồng bộ trong ngân sách dự kiến. Hiện giá bán trên thị trường thứ cấp đối với các dự án của công ty vẫn duy trì ổn định thậm chí trong năm khó khăn nhất của thị trường BĐS. Dựa trên những thông tin về các dự án mà Chuyên viên có được từ trước đến nay, ước tính RNAV đạt 70.512đ/cp, có nghĩa là giá cổ phiếu hiện tại vẫn thấp hơn 22% so với RNAV ước tính này. Giá cổ phiếu VIC đã tăng 15,8% so với đầu năm và hiện cao hơn 48,6% so với mức thấp 12 tháng. Room còn trống hiện là khoảng 283.374.098 cổ phiếu, hay 14,6%.

——————————–

CII: CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã: CII ) cho biết, trong 5 tháng đầu năm 2016, doanh thu mảng thu phí giao thông và dịch vụ hạ tầng đạt gần 322 tỷ đồng tăng 13% so với cùng kỳ năm trước và gấp đôi so với dự báo ban đầu. Trong mảng nước, công ty đã và đang chuẩn tham gia dự án nhà máy nước Tân Hiệp 2, dự án nhà máy nước Sài Gòn – Pleiku. Ngoài ra, Công ty đươc UBND TP Cần Thơ chấp nhận đầu tư dự án nhà máy nước Sài Gòn – Mê Kong. Tại dự án Củ Chi, hiện tại Công ty cũng chuẩn bị đầu tư dự án giai đoạn 2. Trong mảng xây dựng, CII đã thực hiện được hơn 50% khối lượng công việc, đảm bảo tiến độ thi công dự án hạ tầng Thủ Thiêm. Đối với dự án cao tốc Trung Lương – Mỹ Thuận, hiện tại công ty đã giải ngân gần 400 tỷ đồng, chủ yếu phục vụ công tác đền bù, giải phóng mặt bằng. CII cũng cho biết, toàn bộ số căn hộ thuộc dự án Thủ Thiêm Lakeview đã có khách hàng đăng ký và hoàn thành thủ tục giữ chỗ. 40% số căn hộ của dự án Diamon Riverside cũng tương tự.

——————————–

HBC: CTCP Xây dựng và Kinh doanh Địa ốc Hòa Bình (mã HBC) cho biết, vừa trúng thầu Dự án Khu chung cư Song Ngọc, quận 8, TP. HCM. Theo đó, HBC vừa được Công ty TNHH May Song Ngọc (thuộc Tập đoàn T&T) giao làm tổng thầu thi công xây dựng từ cọc cho tới phần hoàn thiện và toàn bộ cơ điện công trình Khu chung cư Song Ngọc, quận 8, TP. HCM. Tổng giá trị gói thầu là 948 tỷ đồng, thời gian thi công là 23 tháng.

——————————–

BCG: Công ty cổ phần Bamboo Capital (mã BCG) vừa công bố thông tin chốt quyền Thực hiện quyền mua cổ phiếu phát hành thêm cho cổ đông hiện hữu và Trả cổ tức bằng cổ phiếu. Theo đó, công ty sẽ chốt quyền (ngày đăng ký cuối cùng) vào 13/06/2016 và giao dịch không hưởng quyền là 09/06/2016 để thực hiện phát hành thêm và trả cổ tức. Bamboo Capital sẽ phát hành 61,05 triệu cổ phiếu với giá phát hành bằng mệnh giá 10.000 đồng. Tỷ lệ thực hiện là 1:1,5. Ngoài ra, tỷ lệ thực hiện trả cổ tức đối với cổ phiếu phổ thông: 8%

4. Điểm nhấn tin tức trong ngày:

OPEC từ chối cắt giảm sản lượng sau cuộc họp diễn ra tại Vienna, Áo. Trên thực tế, kết quả này không nằm ngoài dự đoán của thị trường do Iran vẫn quyết tâm tăng sản lượng để lấy lại thị phần đã đánh mất trong thời gian bị cấm vận. Mặc dù vậy, các nhà phân tích vẫn tìm thấy tín hiệu lạc quan phát đi từ cuộc họp sau khi Ả Rập Saudi thể hiện lập trường khá tích cực về việc kiểm soát thị trường dầu mỏ. Cụ thể, Bộ trưởng năng lượng nước này phát biểu với báo giới: “Chúng tôi sẽ rất thận trọng trong cách tiếp cận để đảm bảo thị trường dầu mỏ không bị sốc trong bất kỳ tình huống nào”. Đồng thời, theo đánh giá của ngân hàng ANZ, việc Ả Rập Saudi đề xuất một mức trần sản lượng cao hơn gửi đi thông điệp quan trọng rằng quốc gia này sẽ không gia tăng mạnh sản lượng, khiến dầu tràn ngập thị trường. Kết hợp với việc gián đoạn nguồn cung ở nhiều quốc gia và sự sụt giảm sản lượng dầu đá phiến ở Mỹ, ngân hàng ANZ khá tự tin với diễn biến hồi phục của giá dầu trong 6 tháng cuối năm. Việc giá dầu tiếp tục duy trì ở mức cao vẫn đang là động lực lớn hỗ trợ cho diễn biến cổ phiếu dầu khí nói riêng và thị trường nói chung.

——————————–

Tính riêng giao dịch khớp lệnh trên sàn HoSE, khối ngoại đã mua ròng hơn 1.100 tỷ đồng, đóng góp không nhỏ vào mức tăng 3,4% của chỉ số Vnindex trong tháng 5. Cụ thể, khối này mua ròng mạnh các ngành tài chính (650 tỷ), dầu khí (330 tỷ) và công nghiệp (239 tỷ) trong khi bán ròng mạnh các ngành bất động sản (81 tỷ) và vật liệu cơ bản (42 tỷ). Các mã được mua ròng mạnh nhất gồm có MBB, GAS, PVD… trong khi các mã bị bán ròng mạnh nhất là VIC, HSG, CSM… Nếu MBB được khối ngoại mua mạnh trong tháng 5 do trước đó ngân hàng này đã được chấp thuận nâng tỷ lệ sở hữu nước ngoài từ mức 10% lên 20%, thì GAS và PVD được mua ròng chủ yếu do diễn biến tích cực của giá dầu thế giới. Đánh giá về động thái mua bán ròng của khối ngoại trong thời gian tới, Chuyên viên cho rằng nhiều khả năng giai đoạn đầu tháng, khối ngoại sẽ vẫn tiếp tục duy trì vị thế mua ròng. Tuy nhiên, giai đoạn nửa sau tháng 6 tiềm ẩn rủi ro khối ngoại quay trở lại bán ròng nếu FED tăng lãi suất.

5. Sự kiện sắp tới (Ngày GDKHQ):

07/06/2016 DIG HSX Phát hành cp để tăng vốn cổ phần từ nguồn, tỷ lệ 100:8

09/06/2016 DRC HSX Trả cổ tức năm 2015 bằng tiền, 3.000đồng/cp; Trả cp thưởng tỷ lệ 10:3

09/06/2016 HAP HSX Trả cổ tức năm 2015 bằng tiền cho cổ đông hiện hữu, 500đồng/cp

09/06/2016 VIX HNX Trả cổ tức năm 2015 bằng cp, tỷ lệ 20:1; bằng tiền, 500đồng/cp

10/06/2016 DQC HSX Trả cổ tức năm 2015 bằng tiền, 1.000đồng/cp; bằng cp, tỷ lệ 10:1

10/06/2016 TRA HSX Trả cp thưởng tỷ lệ 10:4; bằng tiền, 1.000đồng/cp

13/06/2016 C32 HSX Trả cổ tức còn lại của năm 2015 bằng tiền, 1.200đồng/cp

13/06/2016 TDH HSX Trả cổ tức năm 2015 bằng tiền mặt 500đồng/cp; bằng cp, tỷ lệ 100:15

14/06/2016 VHC HSX Trả cổ tức năm 2015, 2016 bằng tiền mặt, 1.500đồng/cổ phiếu

16/06/2016 DMC HSX Trả cổ phiếu thưởng tỷ lệ 10:3

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Mọi thông tin chi tiết xin liên hệ:

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net