1. Nhận định thị trường:

VN-Index tăng nhẹ trở lại 1,15 điểm (tương đương 0,17%) lên mức 684,2 điểm, với khối lượng giao dịch khớp lệnh đạt 111 triệu cổ phiếu, tăng nhẹ so với hai phiên giảm trước đó.

Đồ thị VN-Index ngày 04/10/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 04/10/2016. Nguồn: Amibroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nhật Cường cho rằng chỉ số VN-Index sẽ tăng điểm trong phiên giao dịch ngày mai 04/10/2016. Đồng thời, Nhật Cường đánh giá ngưỡng hỗ trợ 675-680 điểm sẽ đóng vai trò rất quan trọng (đây cũng là vùng đỉnh mà 8 năm VN-Index mới vượt qua được). Ngoài ra, Nhật Cường cho rằng nhịp điều chỉnh này chỉ mang tính ngắn hạn để thị trường lấy “đà” cho xu hướng tăng điểm lên mốc 700-720 điểm. Do đó, xu hướng tăng vẫn đang được duy trì và NĐT nên cơ cấu vào những cổ phiếu có triển vọng báo cáo quý 3 tích cực. Thời điểm thích hợp để giải ngân sẽ là sau khi các ngưỡng hỗ trợ dưới thể hiện được vai trò nâng đỡ xu hướng ngắn hạn.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 04/10/2016:

Thị trường giao dịch trong biên độ rộng. VN-Index đóng cửa trong sắc xanh mặc dù số mã giảm áp đảo số mã tăng. Nhà đầu tư nước ngoài bán ròng phiên thứ hai liên tiếp.

- Các mã ngân hàng biến động trái chiều với VCB đóng cửa tại tham chiếu dù BID & CTG tăng. ACB tăng, EIB đóng cửa tại tham chiếu trong khi STB & MBB giảm.

Cổ phiếu ACB tăng tốt với triển vọng KQKD khả quan và tin đồn về khả năng bán cổ phiếu quỹ – Cổ phiếu Ngân hàng TMCP Á Châu (ACB – Khả quan) đã tăng mạnh gần đây, cụ thể là tăng 2,96% hôm nay, lên 19.100đ/cp và tăng 11,1% so với giá tuần trước. Các động lực hỗ trợ chính đối với đợt tăng giá cổ phiếu gần đây là triển vọng KQKD 9 tháng đầu năm khả quan và tin đồn kéo dài về khả năng bán cổ phiếu quỹ.

Triển vọng KQKD 9 tháng đầu năm có vẻ tốt – HSC ước tính LNTT 9 tháng đầu năm sẽ đạt 1.200 tỷ đồng (tăng 10,09% so với cùng kỳ) nhờ tăng trưởng tín dụng ước tính là 17,5% so với đầu năm đạt 157 nghìn tỷ đồng và tăng trưởng huy động 14,7% so với đầu năm đạt 200 nghìn tỷ đồng. Chúng tôi cũng dự báo tỷ lệ NIM sẽ giảm nhẹ 0,05% xuống còn 3,31%. Câu chuyện xoay quanh ACB trong năm nay là việc đẩy mạnh tăng trưởng tín dụng sau vài năm trải qua giai đoạn tái cấu trúc bảng cân đối tài sản, tăng cường trích lập hoặc xử lý rất nhiều các tài sản nợ xấu dưới sự giám sát của NHNN.

Ước tính LNTT năm nay sẽ tăng trưởng 21,99% và vượt kế hoạch của ACB – dự báo LNTT cả năm sẽ tăng trưởng 21,99% đạt 1.603 tỷ đồng, vượt kế hoạch của Ngân hàng là 1.500 tỷ đồng (tăng trưởng 14,4%). Dự báo của chúng tôi dựa trên các giả định sau:

(1) Tăng trưởng cho vay khách hàng là 25% đạt 167,53 nghìn tỷ đồng và tăng trưởng huy động khách hàng là 17% đạt 204,65 tỷ đồng;

(2) Tỷ lệ NIM giảm 0,07% xuống 3,34%, theo đó thu nhập lãi thuần tăng trưởng 16,13% đạt 6.872 tỷ đồng.

(3) Tổng thu nhập ngoài lãi là 554,60 tỷ đồng (tăng trưởng 64,69%)

(4) Tổng chi phí dự phòng sẽ tăng 42,96% so với năm 2015 lên 1.264 tỷ đồng

(5) Chi phí dự phòng sẽ tăng 12,38% so với cùng kỳ, là 4.519 tỷ đồng và hệ số CIR sẽ là 55,87%.

(6) Hệ số CAR vào khoảng 13% vào thời điểm cuối năm 2016.

Do đó, ước tính EPS điều chỉnh sau trích quỹ khen thưởng và phúc lợi là 1.347đ/cp, BVPS là 14.239đ, định giá ngân hàng với PB là 1,34%.

Triển vọng dài hạn có vẻ khả quan hơn và dự báo LNTT sẽ tăng trưởng với CAGR đạt 44% cho đến năm 2018 – Xét về dài hạn hơn, tăng trưởng của Ngân hàng sẽ vượt phần lớn các ngân hàng khác nhờ hệ số LDR ở mức thấp và các hệ số an toàn đang được kiểm soát tốt. Do đó, chúng tôi dự báo trong giai đoạn từ 2016 – 2018, tăng trưởng CAGR của LNTT sẽ là 44,4% với tăng trưởng CAGR của cho vay khách hàng là 19%, tăng trưởng CAGR của huy động khách hàng là 22% và tăng trưởng CAGR của thu nhập lãi thuần là 14,33%. Mặc dù chúng tôi cũng dự báo tỷ lệ NIM sẽ giảm nhẹ, từ 3,34% xuống 3,00% trong giai đoạn từ năm 2016 – 2018 do sự giảm tốc của tăng trưởng cho vay bán lẻ. Dù vậy, dự báo đến năm 2018 hệ số CIR sẽ giảm xuống khoảng xấp xỉ 50%. Và cũng đến cuối năm 2018, hệ số ROE và ROA sẽ được cải thiện, lần lượt là 0,81% và 13,6%.

Một yếu tố hỗ trợ khác cho đợt tăng giá cổ phiếu gần đây là đồn đoán về khả năng bán số cổ phiếu quỹ mà Ngân hàng hiện nắm giữ, tổng cộng là 41,4 triệu cổ phiếu, tương đương 4,42% tổng số cổ phiếu đang lưu hành. Tại giá cổ phiếu hiện tại, tổng giá trị thị trường của cổ phiếu quỹ là 790 tỷ đồng trong khi đó giá trị sổ sách của số cổ phiếu quỹ này là khoảng 665 tỷ đồng. Sự háo hức của thị trường với tin đồn này có phần không hợp lý do trên thực tế room cho NĐTNN của cổ phiếu ACB đã đầy, việc bán cổ phiếu quỹ như vậy sẽ không thể công khai cho khối ngoại. Thay vào đó, Ngân hàng có thể bán cổ phiếu quỹ thông qua chương trình ESOP cho người lao động hoặc là phân phối lại cổ phiếu thưởng cho cổ đông. Hoặc, Ngân hàng cũng thể xin phép các cơ quan có thẩm quyền được nới room nước ngoài (điều này ở thời điểm hiện tại có vẻ không khả thi do một số ngân hàng khác cũng đang trong tình trạng tương tự).

Tuy nhiên, khả năng ACB sẽ khó có thể kích hoạt kế hoạch này trong năm nay khi mà hệ số CAR hiện tại là khoảng 13,8% , và vẫn đủ cho tăng trưởng tăng trưởng tài sản, đặc biệt là sau phát hành 2.000 tỷ đồng trái phiếu thứ cấp dài hạn vào cuối tháng 6 năm nay, giúp tăng vốn cấp 2. Theo dự báo, hệ số CAR của ACB sẽ gần mức 13% vào cuối năm nay, cho thấy Ngân hàng vẫn còn nhiều thời gian để tăng vốn. Từ những gì chúng tôi được biết, bất kỳ kế hoạch bán cổ phiếu quỹ nào chỉ có thể được triển khai trong năm 2017 để tăng hệ số CAR trước khi Basel được áp dụng trong năm 2018.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH tiếp tục tăng mạnh trong khi PVI giảm. Cổ phiếu chứng khoán cũng biến động trái chiều với SSI tăng trong khi HCM & VND giảm.

Tin doanh nghiệp – TVS sẽ phát hành cổ phiếu mới – Công ty Cổ phần Chứng khoán Tân Việt (TVSI – OTC) có kế hoạch phát hành 15 triệu cổ phiếu mới để tăng vốn điều lệ lên 500 tỷ đồng và công ty chưa công bố thời gian phát hành cụ thể. Theo dự kiến, TVSI sẽ bán 15 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 7:3 và giá phát hành là 10.000đ/cp. Công ty cũng sẽ chi 14 tỷ đồng để trả cổ tức tiền mặt với tỷ lệ 400đ/cp cho cổ đông hiện hữu.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM đóng cửa tại tham chiếu trong khi KDC và MSN giảm. FPT & PNJ tăng mạnh trong khi MWG giảm.

Tin doanh nghiệp –VNM ra mắt trang bán lẻ trực tuyến – Mức độ ảnh hưởng hạn chế – Vinamilk (VNM – Khả quan) vừa chính thức ra mắt website thương mại điện tử Vinamilk eShop. Trên thực tế, công ty xem đây là công cụ hỗ trợ bán hàng hơn là một kênh phân phối mới. VNM hiện có hệ thống các showroom ở TPHCM, Hà Nội và một số tỉnh khác; và các showroom này sẽ chịu trách nhiệm khâu giao hàng, bước đầu phục vụ khách hàng ở TPHCM và Hà Nội. Như vậy, mảng thương mại điện tử này sẽ do công ty trực tiếp vận hành chứ không phải thông qua các đơn vị phân phối. Tuy nhiên, VNM vẫn chưa đặt kế hoạch doanh thu cụ thể cho mô hình mới này.

Đây là bước tiến tích cực của công ty để gia tăng thị phần trong nước về dài hạn. Mặc dù ở thời điểm hiện tại, đóng góp doanh thu từ bán hàng online sẽ không đáng kể và chúng tôi xem đây là một kênh phân phối bổ sung hỗ trợ hoạt động kinh doanh hiện tại.

- Cổ phiếu dầu khí nhìn chung giảm dẫn đầu là GAS; PVD & PXS với PVS tăng.

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG; HSG và NKG giảm. Tiếp đó, BMP; HHS; PAC; RAL và TCM cũng giảm. Trong khi đó, DQC; DRC; STK; TMT và TTF đều tăng.

Tin ngành – vụ kiện chống bán phá giá thép cán nguội và sản phẩm thép chống ăn mòn nhập từ Việt Nam của Mỹ không nhắm vào các doanh nghiệp thép lớn của Việt Nam – chỉ tác động nhỏ hoặc không tác động đến các doanh nghiệp thép niêm yết trong nước. Một số nhà sản xuất thép tại Mỹ đã đệ đơn kiện chống bán phá giá đối với sản phẩm thép cán nguội và thép chống ăn mòn do một số doanh nghiệp Việt Nam xuất sang thị trường Mỹ. Tuy nhiên điều này sẽ không ảnh hưởng nhiều đến các doanh nghiệp lớn trong ngành thép đang niêm yết vì bản chất vụ kiện lên Bộ Thương mại Mỹ liên quan đến việc thép Trung Quốc đội lốt thép Việt Nam để xuất sang Mỹ mà không nhằm vào các doanh nghiệp lớn tại Việt Nam có hoạt động sản xuất sử dụng HRC làm đầu vào.

Vụ kiện nhắm vào thép Trung Quốc đội lốt thép Việt Nam để tránh thuế chống bán phá giá – Các nhà sản xuất thép của Mỹ cáo buộc nhiều doanh nghiệp thép Trung Quốc đã chuyển hàng sang Việt Nam để gia công hoặc hoàn thiện nhỏ hoặc không đáng kể và sau đó xuất khẩu sản phẩm thép chống ăn mòn sang Mỹ để tránh thuế áp cho các nhà sản xuất Trung Quốc. Vì vậy mục đích chính của vụ kiện trên thực tế là để chống gian lận với mục đích lẩn tránh thuế chứ không phải là để chống bán phá giá.

Lý do dẫn đến vụ kiện là thép nhập khẩu từ Việt Nam tăng mạnh sau khi thép của Trung Quốc bị áp thuế chống bán phá giá – Vào ngày 24/5, Bộ Thương mại Mỹ quyết định áp dụng mức thuế chống bán phá giá là 199,4% và mức thuế chống trợ cấp là 241,4% đối với sản phẩm nhập khẩu từ Trung Quốc. Kể từ thời điểm này thép nhập khẩu từ Việt Nam vào Mỹ tăng mạnh và điều này khiến các nhà sản xuất thép tại Mỹ nghi ngờ thép Trung Quốc đội lốt thép Việt Nam.

Bộ Thương mại Mỹ sẽ điều tra trong khoảng 6 tuần và có quyết định cuối cùng trong vòng khoảng 10 tháng – Bộ Thương mại Mỹ sẽ xác định xem sản phẩm thép chống ăn mòn từ Việt Nam có đang lách luật và có thể bị áp thuế như đối với sản phẩm từ Trung Quốc hay không. Theo luật pháp của Mỹ, Bộ Thương mại sẽ xem xét và đưa ra quyết định có tiến hành điều tra hay không trong vòng 45 ngày sau khi nhận được đơn khởi kiện (dự kiến là ngày 10/11/2016) và quyết định cuối cùng sẽ được đưa ra trong vòng 300 ngày. Việc điều tra sẽ tập trung vào phần giá trị gia tăng tạo ra tại Việt Nam của sản phẩm bị điều tra. Và cho đến khi các nhà sản xuất Việt Nam chứng minh được một tỷ lệ % giá trị gia tăng nhất định được tạo ra tại Việt Nam thì sẽ không có vấn đề gì xảy ra.

Vụ kiện trên không ảnh hưởng đến HSG hay HPG vì những doanh nghiệp này (1) không nhập sản phẩm của Trung Quốc về để gia công; (2) không xuất khẩu CRC; (3) chưa xuất khẩu nhiều sang thị trường Mỹ. Trên thực tế HPG sản xuất thép xây dựng và không trong cùng lĩnh vực với sản phẩm bị khởi kiện.

Thay vào đó vụ kiện nhắm vào các công ty thép nhỏ hoặc có liên quan đến Trung Quốc tại Việt Nam. Thông tin trên có thể khiến những cổ phiếu ngành thép chẳng hạn như HPG; HSG và NKG bị bán vào ngày hôm qua. Tuy nhiên thông tin trên có lẽ sẽ không ảnh hưởng nhiều trong thời gian tới.

Giá cổ phiếu các công ty niêm yết đã bị ảnh hưởng – giá cổ phiếu HPG giảm 6% trong 4 phiên vừa qua trong khi giá HSG cũng giảm 6% trong cùng thời gian này mặc dù giá quặng sắt đã tăng khá mạnh trong thời gian gần đây. Có lẽ NĐT đang tìm cớ để chốt lời và sau khi cổ phiếu HPG đã tăng 79% so với đầu năm còn HSG đã tăng 101% thì điều này là hoàn toàn có thể hiểu được. Đặc biệt là trong trường hợp của HPG vì doanh nghiệp này không hề liên quan đến câu chuyện chống bán phá giá ở Mỹ.

- Cổ phiếu BĐS biến động trái chiều với VIC; BCI; DXG; KBC và NLG tăng. Trong khi đó, CII; CTD; HBC; KDH; SJS và TDH đều giảm.

KQKD sơ bộ 8 tháng đầu năm – NLG công bố KQKD 8 tháng đầu năm tăng trưởng mạnh – Công ty cổ phần Đầu tư Nam Long (NLG – Khả quan) ước tính doanh thu 8 tháng đầu năm đạt 1.438 tỷ đồng, tăng 188% so với cùng kỳ và LNST đạt 145 tỷ đồng, tăng 123% so với cùng kỳ. Với kết quả này, công ty đã lần lượt hoàn thành 45% và 40% kế hoạch doanh thu và LNST cả năm. Cụ thể, 82% doanh thu là đóng góp từ ghi nhận từ các dự án chung cư Ehome 3, 4, 5 và Flora Anh Đào trong khi đó phần doanh thu còn lại là từ ghi nhận doanh thu bán nhà và đất cũng như các doanh thu khác.

Về kết quả bán hàng mới, đến cuối tháng 8/2016, NLG đã bán tổng cộng 1.200 căn từ các dự án hiện tại bao gồm Ehome 3, Ehome 4, Flora Anh Đào, Fuji Residences, Camellia Garden và dự án Cần Thơ 23ha. Gần đây, công ty đã mở bán dự án mới, Kikyo Residence với kế hoạch bán 80 biệt thự Valora và 100 căn hộ Flora trong năm nay. Hơn nữa, công ty cũng đang phát triển sản phẩm nhà ở xã hội dưới thương hiệu Ehome S với kế hoạch bán 300 căn tại Phú Hữu (Quận 9) trong năm 2016.

Dự báo LNST của cổ đông công ty mẹ năm 2016 sẽ tăng trưởng 71% – giữ nguyên dự báo rằng NLG sẽ đạt doanh thu 2.870 tỷ đồng (tăng trưởng 128%) và LNST của cổ đông công ty mẹ là 353 tỷ đồng (tăng trưởng 71%) dựa trên những giả định sau;

(1) Giả định công ty sẽ ghi nhận 2.077 tỷ đồng doanh thu (tăng trưởng 94%) từ các dự án Ehome 3 (763 tỷ đồng), Ehome 4 (523 tỷ đồng), Ehome 5 (311 tỷ đồng) và Flora Anh Đào (479 tỷ đồng). Chúng tôi cũng ước tính các sản phẩm nhà phố & biệt thự sẽ đóng góp 590 tỷ đồng doanh thu (tăng trưởng 2.711%) từ 3 dự án Ehome 4, Fuji Residence và Phú Hữu (Kikyo Residence). Đồng thời, chúng tôi cũng dự báo doanh thu từ bán đất nền sẽ đạt 162 tỷ đồng (tăng trưởng 48%) từ các dự án Long An 36, Cần Thơ 23ha và Nam Long – Hồng Phát.

(2) Ước tính lợi nhuận gộp là 884 tỷ đồng (tăng trưởng 112%) với tỷ suất lợi nhuận gộp là 30,8% so với 33,2% trong năm 2015.

(3) Dự báo thu nhập tài chính thuần sẽ tăng 40,7 tỷ đồng từ 0 tỷ đồng trong năm 2015 nhờ ghi nhận lợi nhuận được chia từ dự án Camellia là lợi nhuận tài chính.

(4) Trong khi đó ước tính chi phí quản lý & bán hàng sẽ tăng mạnh lên 407 tỷ đồng (tăng trưởng 49%) mặc dù vậy tỷ lệ chi phí này trên doanh thu vẫn giảm từ 21,7% xuống 14,2%.

Theo đó, dự báo EPS là 2.319đ/cp định giá công ty với PE dự phóng là 9,7 lần. Định giá công ty với RNAV là 27.127đ/cp, như vậy cổ phiếu đang giao dịch với giá thấp hơn 17% so với RNAV.

Dự báo LNST của cổ đông công ty mẹ 2017 sẽ tăng trưởng 49.7% – Cho năm 2017, dự báo doanh thu thuần là 3.212 tỷ đồng (tăng trưởng 12%) và LNST của cổ đông công ty mẹ là 529 tỷ đồng (tăng trưởng 49,7%)

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. Giá cổ phiếu không đổi so với đầu năm. Định giá cổ phiếu vẫn ở mức hợp lý trong khi đó triển vọng tăng trưởng tốt. Với việc liên hệ chặt chẽ với Keppel Land thông qua việc sở hữu cổ phần và trái phiếu chuyển đổi và cũng như hợp tác với hai doanh nghiệp BĐS Nhật Bản trong việc phát triển dự án, công ty hiện đang triển khai bán hàng khoảng 2.500 căn hộ và 700 căn nhà mỗi năm so với tốc độ bán hàng trong vài năm trước đó là 1.500 căn hộ và 100 căn nhà. Nhận thấy những dấu hiệu cho thấy công ty sẽ sớm có thông báo về đối tác chiến lược hợp tác phát triển dự án Long An 355 ha trong 6 tháng đầu năm tới. Và đây sẽ là động lực hỗ trợ chính mới cho giá cổ phiếu do dự án này đã bị trì hoãn trong một thời gian dài để tìm kiếm đối tác với nguồn vốn lớn và có kinh nghiệm trong phát triển BĐS.

- Cổ phiếu ngành nông nghiệp và thủy sản cũng biến động trái chiều với HAG; BHS; PAN; và VHC giảm. Trong khi đó, BFC; GTN; DPM; HNG và VFG đóng cửa tăng.

- Cổ phiếu ngành dược phẩm giảm dẫn đầu là DHG; DMC; IMP và TRA.

Tin doanh nghiệp – CTCP Tập đoàn Mavin đã mua 900.000 cổ phiếu, tương đương 18% cổ phần của Công ty Cổ phần Dược Thú y Cai Lậy (MKV) từ CTCP Austfeed Việt Nam vào ngày 27/9/2016. Sau giao dịch này, CTCP Tập đoàn Mavin đã tăng tỷ lệ sở hữu tại MKV lên 38%, tương đương 1,9 triệu cổ phiếu, từ 20% trước đó.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với GMD; PPC và VNS đều giảm trong khi NT2; VSC và VSH tăng.

Phiên hôm nay, nhà đầu tư nước ngoài bán ròng trên cả hai sàn với tổng giá trị đạt hơn 83,6 tỷ đồng, tương ứng khối lượng hơn 5,58 triệu cổ phiếu. Trên sàn HOSE, họ tiếp tục bán ròng gần 62 tỷ đồng (giảm 59,4% so với phiên trước). PDR bất ngờ bị bán ròng mạnh tới hơn 42 tỷ đồng. Bên cạnh đó, KBC và CTD bị bán ròng lần lượt 27 tỷ đồng và 16 tỷ đồng. Đáng chú ý, VNM tiếp tục bị bán ròng ở phiên hôm nay nhưng giá trị chỉ đạt hơn 13,4 tỷ đồng. Chiều ngược lại, khối ngoại mua ròng trở lại mã HPG, đạt hơn 22,6 tỷ đồng. Tiếp sau đó, DHC và MSN được mua ròng lần lượt 15,2 tỷ đồng và 12,6 tỷ đồng. Trên sàn HNX, sau 4 phiên mua ròng liên tiếp, khối ngoại đã bán ròng trở lại hơn 21,7 tỷ đồng. Họ bán ròng mạnh nhất mã SCR, đạt hơn 8 tỷ đồng. Tiếp sau đó, PVS và IVS bị bán ròng lần lượt 6 tỷ đồng và 2,36 tỷ đồng. Trong khi đó, không có cổ phiếu nào trên sàn HNX được mua ròng trên 1 tỷ đồng. (Nguồn: HSC)

3. Điểm nhấn tin tức trong ngày:

Nhập siêu từ Trung Quốc 8 tháng đầu năm 2016 giảm 12,5% so với cùng kỳ ở mức 18,83 tỷ USD

Theo số liệu thống kê sơ bộ của Tổng cục Hải quan, trong 8 tháng đầu năm nay, Việt Nam đã chi 31,74 tỷ USD cho nhập khẩu hàng hóa từ Trung Quốc, chiếm 29% tổng kim ngạch nhập khẩu của Việt Nam. Nhập khẩu từ Trung Quốc 8 tháng đầu giảm 2,4% so với cùng kỳ (so với mức tăng tăng 19,6% cùng kỳ năm ngoái). Về xuất khẩu, trong 8 tháng đầu năm, kim ngạch xuất khẩu sang Trung Quốc đạt 12,91 tỷ USD, chiếm 11% tổng kim ngạch xuất khẩu của Việt Nam. Xuất khẩu sang Trung Quốc 8 tháng đầu năm tăng 17,39% so với cùng kỳ, tăng mạnh hơn so với mức tăng 11,1% trong cùng kỳ năm ngoái.

Theo đó, nhập siêu từ Trung Quốc 8 tháng đầu năm giảm 12,5% xuống 18,83 tỷ USD, so với mức nhập siêu 21,52 tỷ USD trong cùng kỳ năm 2015 và 17,29 tỷ USD trong cùng kỳ năm 2014. Các mặt hàng xuất khẩu chủ lực của Việt Nam sang Trung Quốc trong giai đoạn này bao gồm máy vi tính, sản phẩm điện tử và linh kiện, vải may mặc, và dầu thô; trong khi đó các mặt hàng nhập khẩu chính từ Trung Quốc là máy móc, thiết bị, và phụ tùng, vải các loại, và máy vi tính, sản phẩm điện tử và linh kiện.

4. Sự kiện nổi bật ngày mai (05/10/2016):

05/10/2016 DXG Phát hành thêm, tỷ lệ 1:1, giá 10.000 đồng/CP

05/10/2016 DXG Ngày GDKHQ Trả cổ tức bằng cổ phiếu, tỷ lệ 20:3

05/10/2016 MNC Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

05/10/2016 SD3 Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

05/10/2016 BST Trả cổ tức đợt 1/2016 bằng tiền, 500 đồng/CP

05/10/2016 VTX Lấy ý kiến CĐ bằng văn bản

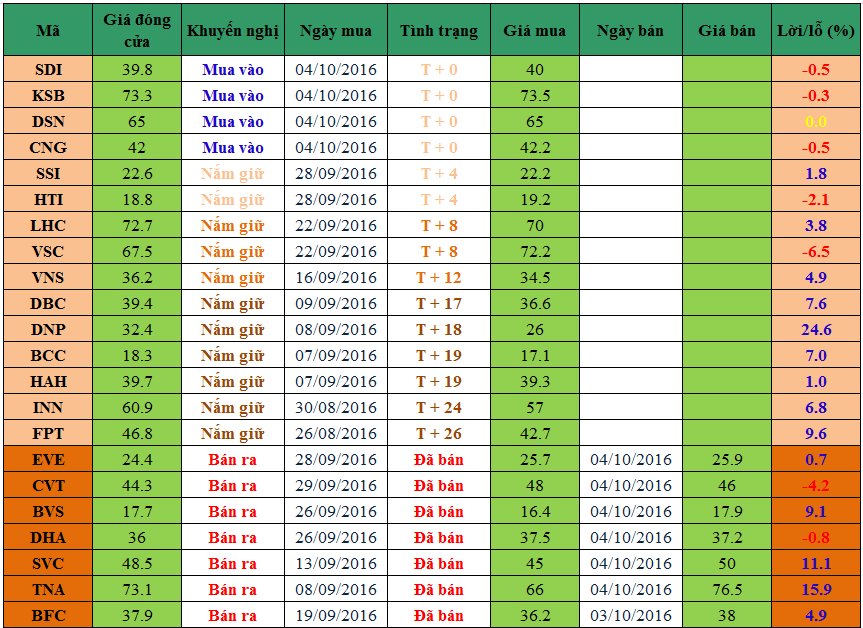

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net