1. Nhận định thị trường:

Sắc đỏ tiếp tục hiện diện ở phiên giao dịch cuối tuần, VN-Index mất 2,79 điểm xuống mức 558,43 điểm cùng với 116,3 triệu cổ phiếu được khớp. Thanh khoản thị trường trong phiên hôm nay giảm mạnh xuống dưới mức trung bình 20 phiên phần nào cho thấy áp lực cung đang chững lại.

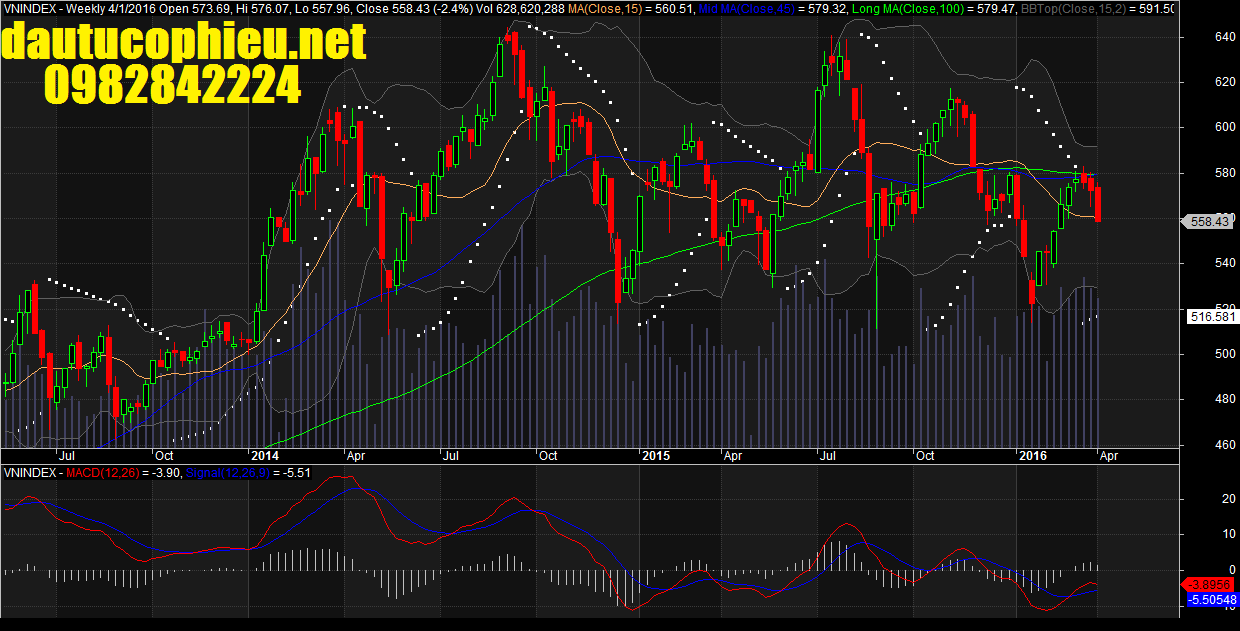

Đồ thị tuần VN-Index ngày 01/04/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 01/04/2016. Nguồn: Amibroker

Độ dao động nến đỏ được thu hẹp, kèm theo thanh khoản sụt giảm mạnh so với bình quân thể hiện áp lực bán đã giảm bớt, tuy nhiên lực cầu mua vào còn khá dè dặt, tâm lý chung mang tính thăm dò. Stochastic về lại vùng 20, MACD Histiogram mọc cao hơn dưới đường 0. Với phiên giảm điểm hôm nay, đường giá đã vượt ra khỏi biên dưới dải Bollinger cùng với áp lực bán suy giảm mở ra cơ hội hồi phục trong phiên giao dịch tới.

Trên đồ thị tuần, cây nến dạng Long Black Candle xuất hiện sau 2 cây nến đỏ nhỏ đã lấy đi 18 điểm của chỉ số VN-Index. Với diễn biến giảm mạnh như vậy, khả năng nhịp phục hồi kỹ thuật có thể diễn ra vào đầu tuần tới.

Trên cơ sở đó, Nhật Cường cho rằng chỉ số VN-Index có thể sẽ xuất hiện nhịp hồi phục kỹ thuật trong tuần giao dịch tới, đặc biệt chỉ số đang tiệm cận quanh các vùng hỗ trợ ngắn hạn 557 – 560 điểm. Đồng thời, Nhật Cường đánh giá hai chỉ số có thể sẽ xác lập đáy của nhịp tăng trong các vùng hỗ trợ trên. Ngoài ra, các chỉ báo xung lượng giảm mạnh về vùng quá bán và đây là tín hiệu cảnh báo nhịp điều chỉnh của xu hướng tăng trung hạn có thể sẽ kết thúc cho nên đây được xem là cơ hội cho các nhà đầu tư trung hạn để gia tăng thêm tỷ trọng cổ phiếu.

Hệ thống chỉ báo xu hướng vẫn duy trì mức giảm xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức kháng cự của hệ thống ở mốc 580 điểm. Do đó, các nhà đầu tư ngắn hạn nên hạn chế bán tháo trong tuần giao dịch tới và nếu nhà đầu tư chấp nhận rủi ro cao thì có thể mua thăm dò đáy với tỷ trọng thấp. Đồng thời, các nhà đầu tư ngắn hạn có thể nắm giữ tỷ trọng cổ phiếu ở mức cân bằng vào các cổ phiếu chưa vi phạm các mức cắt lỗ như trong bảng top 30 cổ phiếu cần quan tâm hàng ngày của Nhật Cường.

2. Điểm nhấn phiên giao dịch ngày 01/04/2016:

Cả 3 thị trường đều gặp phải lực bán khá lớn trong phiên hôm nay, tâm lí thị trường có phần bi quan. Thanh khoản giảm nhẹ, độ rộng thị trường thu hẹp. Mức độ tham gia của khối nhà đầu tư nước ngoài ở mức khá và khối này mua ròng gần 48 tỉ đồng trên cả hai sàn chứng khoán lớn. VNM ETF premium 0.36%, FTSE ETF premium 1.01%.

Có một số thời điểm ngắn ngủi VN-Index và HNX-Index đã lấy lại được sắc xanh nhưng áp lực bán vẫn áp đảo. Số mã giảm điểm gấp 2 lần số mã tăng điểm và thị trường có rất nhiều mã giảm mạnh trên 3%: VHG, PPC, HHS, NT2, TSC, VSC, PPI, TTF, HAI, PXS, DAG. Phần lớn trong số này đều là những mã đã tăng nóng trong giai đoạn vừa qua. Bên cạnh đó một số mã giảm sàn có thể còn do áp lực giảm margin.

Thanh khoản giảm mạnh so với phiên hôm qua, KLGD trên sàn HOSE đạt 131 triệu đơn vị (-24%) và trên HNX là 47,1 triệu đơn vị (-12,2%).

NĐTNN mua ròng trên cả hai sàn, giá trị mua ròng trên HOSE và HNX lần lượt là +33,1 tỷ đồng và +14,8 tỷ đồng. CII (+17,7 tỷ đồng) là cổ phiếu được khối ngoại mua ròng tích cực nhất, ngược lại là HSG (-12,6 tỷ đồng).

Cổ phiếu của các nhà máy nhiệt điện như BTP, NT2, PPC tiếp tục giảm mạnh. BTP sau phiên giảm sàn hôm qua thì hôm nay mã này tiếp tục giảm thêm -4,2%, mức giảm của NT2 là -3,9% và của PPC là -3,7% dù LNTT sau kiểm toán của PPC được điều chỉnh tăng lên 604 tỷ đồng so với mức 514 tỷ đồng trước đó. Nguyên nhân của sự khác biệt này là do CTCP Nhiệt điện Hải Phòng (công ty liên kết của PPC) thay đổi kết quả kinh doanh từ LNST 2015 là 13 tỷ đồng điều chỉnh thành 391,5 tỷ đồng.

3. Thông tin Doanh nghiệp:

VHC: Cập nhật tình hình doanh nghiệp

Mới đây, Chuyên viên đã có buổi gặp mặt với ban lãnh đạo CTCP Vĩnh Hoàn (VHC) để trao đổi về tình hình hoạt động kinh doanh 2015 và kế hoạch năm 2016. Lợi nhuận thuần hợp nhất sau kiểm toán năm 2016 của VHC tăng 3,2% so với năm trước, đạt 6.494 tỷ đồng, hoàn thành 89,4% so với kế hoạch năm 2015 của ban quản trị, chủ yếu đến từ giá trị xuất khẩu giảm tại thị trường Châu Âu. Lợi nhuận ròng trong năm 2015 đạt 323 tỷ đồng, giảm 26,4% so với năm ngoái và hoàn thành 100,8% kế hoạch lợi nhuận ròng trong năm của ban quản trị.

Trong năm 2016, VHC đặt kế hoạch doanh thu đạt 7.500 tỷ đồng, tăng 15,5% so với năm 2015 nhờ vào sản lượng tiêu thụ và giá xuất khẩu tăng, trong đó 7.000 tỷ đồng từ doanh thu bán cá tra và 500 tỷ đồng từ các sản phẩm liên quan khác. Tuy nhiên, kế hoạch lợi nhuận ròng năm 2016 chỉ đạt 320 tỷ đồng, không đổi so với năm 2015. Chuyên viên cũng lưu ý rằng theo Thông tư số 24/2015/TT-NHNN, các doanh nghiệp xuất khẩu tại Việt Nam không được phép vay ngoại tệ từ năm 2016, do vậy VHC phải vay nội tệ với lãi suất cao hơn. Tuy vậy, các khoản lỗ từ chênh lệch tỷ giá của VHC sẽ được giảm mạnh so với năm 2015. Trong năm 2016, VHC dự định sẽ đầu tư khoảng 100 tỷ đồng, trong đó 50 tỷ đồng dùng để mở rộng vùng nuôi cá và 15 tỷ đồng để mua sắm máy móc và thiết bị mới phục vụ cho sản xuất sản phẩm collagen và gelatin. Do chi phí đầu tư trong năm 2016 thấp hơn các năm trước nên chính sách cổ tức bằng tiền mặt sẽ được duy trì với tỷ lệ như mọi năm.

Trong ngắn hạn, bộ luật Farm Bill của US sẽ không ảnh hưởng tiêu cực đến xuất khẩu cá tra của VHC vào thị trường này cho đến tháng 9/2017 khi mà những nhà xuất khẩu cá tra phải đáp ứng điều kiện mới của USDA. Theo lãnh đạo VHC, điều kiện mới của USDA sẽ làm gia tăng chi phí chăn nuôi và chi phí hải quan cho các hoạt động sản xuất và xuất khẩu cá tra qua thị trường Mỹ, tuy nhiên VHC cho rằng công ty có thể chia sẻ một phần trong các chi phí tăng thêm cho người mua.

Chế biến và xuất khẩu cá vẫn là mảng kinh doanh cốt lõi của VHC

Giá trị xuất khẩu cá tra của VHC năm 2015 đạt 228 triệu USD, chiếm khoảng 15,0% giá trị xuất khẩu cá tra của Việt Nam trong năm. Thị trường xuất khẩu chính của VHC trong năm 2016 vẫn là thị trường Mỹ và Châu Âu với biên lợi nhuận gộp dao động từ 15-20%. VHC cũng đang tập trung tìm kiếm các thị trường xuất khẩu khác như Trung Quốc và Hồng Kông. Tuy nhiên, biên lợi nhuận gộp xuất khẩu cá tra sang các thị trường này thấp hơn nhiều, đạt khoảng 7-10%. Mặc dù giá cá tra xuất khẩu đã tăng trong những tuần gần đây, kết quả kinh doanh Q1/2016 của VHC sẽ không ảnh hưởng nhiều do VHC đã ký những hợp đồng xuất khẩu giá thấp từ trước. Bắt đầu từ Q2/2016, giá cá tra xuất khẩu mới sẽ được phản ánh vào kết quả hoạt động kinh doanh của VHC. Chi phí sản xuất cá tra bao gồm thức ăn chăn nuôi (chiếm 70%), thuốc (chiếm10%), lao động (chiếm 10%) và chi phí khác.

Doanh thu từ collagen và gelatin tăng mạnh trong năm nay

Sau giai đoạn cung cấp sản phẩm collagen và gelatin thử nghiệm cho các khách hàng của VHC trong năm 2015, nhiều khách hàng tiềm năng đã có những phản hồi khá tốt về sản phẩm và đã ký những đơn đặt hàng đầu tiên với công ty. Vì thế lãnh đạo VHC cho rằng doanh thu từ mảng kinh doanh này sẽ đóng góp 8 triệu USD vào tổng doanh thu năm 2016, với biên lợi nhuận gộp là 20%. Dây chuyền sản xuất collagen và gelatin của VHC hiện đang hoạt động tại mức 35% công suất (tổng công suất đạt 2.000 tấn/năm)

Tôm sẽ là sản phẩm xuất khẩu tiềm năng của VHC trong tương lai

Mới đây, VHC đã tăng tỷ lệ sở hữu tại CTCP Thủy Sản Cửu Long (CLP), với hoạt động kinh doanh chính là chế biến và xuất khẩu thủy sản đông lạnh, từ 22,8% lên 55,5% trong tháng 2/2016. Sản phẩm chính của CLP là tôm đông lạnh và tôm chế biến, trong đó tôm đông lạnh chiếm tỷ trọng cao hơn. Công suất của CLP đạt 3.500 tấn mỗi năm. VHC cho rằng mảng tôm sẽ đóng góp 5 triệu USD vào tổng doanh thu của công ty trong năm 2016. Chuyên viên duy trì khuyến nghị MUA với giá mục tiêu 12 tháng là 43.200 đồng/cổ phiếu. Giá cổ phiếu hôm nay đóng cửa tại mức giá 27.500 đồng, đang giao dịch tại P/E trượt là 8,4 lần và P/B là 1,2 lần.

————-

PPC: KQLN sau kiểm toán tăng nhờ giảm ghi nhận lỗ từ chênh lệch tỷ giá cho HPPP

Kiểm toán CTCP Nhiệt điện Hải Phòng (HPPP) đã điều chỉnh LNST từ 13 tỷ đồng lên 391 tỷ đồng. Trước đó, trong báo cáo tài chính chưa kiểm toán, HPPP đã ghi nhận 100% lỗ từ chênh lệch tỷ giá đối với các khoản vay bằng USD cho năm 2015 vào năm này. Tuy nhiên, Bô Công Thương gần đây đã ban hạnh Văn bản số 3003 ngày 08/03/2016, yêu cầu ghi nhận các khoản lỗ này trong thời gian 5 năm thay vì toàn bộ trong năm phát sinh lỗ. Vì vậy, HPPP chỉ ghi nhận 233 tỷ đồng lỗ cho năm 2015 trong báo cáo kiểm toán và sẽ ghi nhận 397 tỷ đồng còn lại trong giai đoạn 2016-2019.

Vì CTCP Nhiệt điện Phả Lại (PPC) nắm cổ phần 26% tại HPPP nên lợi nhuận sau kiểm toán của công ty cũng tăng 19,4% so với trước khi kiểm toán, lên 560 tỷ đồng.

Ngoài ra, Deloitte Vietnam đã đưa ra ý kiến loại trừ đối với lợi nhuận sau kiểm toán của PPC, cho biết PPC lẽ ra phải ghi nhận thêm 95 tỷ đồng dự phòng dành cho khoản đầu tư vào Nhà máy Điện Quảng Ninh. Tuy nhiên, Chuyên viên xin lưu ý là Ernst & Young Vietnam đã không đưa ra ý kiến loại trừ đối với báo cáo tài chính của REE năm 2015 dù công ty này có cổ phần 9% tại Nhà máy Điện Quảng Ninh và không ghi nhận khoản dự phòng nào cho nhà máy này trong năm 2015.

Chuyên viên hiện đưa ra khuyến nghị MUA dành cho PPC với tổng mức sinh lời 24%, bao gồm lợi suất cổ tức 8%. PPC hiện đang giao dịch tại mức P/E trượt 10,2 lần, trên cơ sở KQLN kiểm toán.

————-

EIB: Eximbank (HSX; EIB) công bố BCTC hợp nhất kiểm toán với một số ý kiến và điều chỉnh của đơn vị kiểm toán mới đối với số liệu lợi nhuận vài năm trước.

BCTC kiểm toán đã đưa ra ý kiến về việc ghi nhận không đúng khoản lợi nhuận tổng cộng là 1.116 tỷ đồng từ thương vụ mua bán BĐS giữa EIB và Eximland trong giai đoạn 2010-2013. Trong khi trước đây nhiều người nghĩ rằng khoản lỗ này có thể sẽ được ghi nhận vào năm tài chính hiện tại, thì đơn vị kiểm toán lại xử lý theo phương án khác. Đơn vị kiểm toán điều chỉnh giảm lợi nhuận của các năm tài chính mà những khoản lãi trên được ghi nhận. Theo đó sẽ làm thay đổi số liệu trên BCTC các năm trước; từ đó dẫn đến khoản lỗ lũy kế và BVPS được điều chỉnh lại. Tại thời điểm cuối 2015 lỗ lũy kế là 817 tỷ từ mức lợi nhuận để lại là 161 tỷ trước khi điều chỉnh. Trong khi đó LNTT năm 2015 được điều chỉnh giảm nhẹ từ 62,46 tỷ đồng xuống còn 60,82 tỷ đồng (giảm 2,63%).

Tiếp tục duy trì đánh giá Nắm giữ. Với điều chỉnh theo đơn vị kiểm toán như trên thì năm 2016 EIB sẽ không phải ghi nhận chi phí lớn từ khoản lỗ này. Mặc dù triển vọng năm nay đã có sự cải thiện tuy nhiên khoản cho vay HAG vẫn là vấn đề đáng lo ngại. Do vậy Chuyên viên thấy không có nhiều động lực ngắn hạn đối với giá cổ phiếu.

EIB đã công bố BCTC hợp nhất kiểm toán năm 2015 – Theo đó lợi nhuận giữ lại được điều chỉnh đáng kể từ lãi sang thành lỗ và phát sinh từ năm 2014. Lợi nhuận giữ lại sau khi điều chỉnh vào năm 2014 và 2015 lần lượt là âm 834 tỷ đồng và âm 817 tỷ đồng (trước đó là lãi 114 tỷ đồng và lãi 161 tỷ đồng). Việc điều chỉnh xuất phát từ khoản lợi nhuận ghi nhận không đúng quy định từ thương vụ mua bán BĐS giữa EIB và Eximland mà Chuyên viên đã có đề cập trong một số báo cáo vừa qua của mình. Cụ thể, từ 2010-2013, EIB bán BĐS cho Eximland và ghi nhận “lợi nhuận khác” trong báo cáo thu nhập lên đến 1.116 tỷ đồng (năm 2010: 180 tỷ đồng; 2011: 363 tỷ đồng; 2012: 477 tỷ đồng và 2013: 96 tỷ đồng). Sau đó EIB mua lại BĐS này từ Eximland trong giai đoạn từ 2011-2015. Theo Chuẩn mực kế toán Việt Nam, giao dịch này là không được phép và phải bị hủy; trong khi đó NHNN đã chỉ đạo cho EIB phải loại bỏ toàn bộ lợi nhuận liên quan đến các giao dịch này đã được ghi nhận vào những năm trước.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ. Cổ phiếu có vẻ rẻ nhưng thiếu các yếu tố thúc đẩy tăng giá ngắn hạn. Với P/B dự phóng hiện tại chỉ là 0,91 lần, EIB hiện là cổ phiếu ngân hàng rẻ nhất trong số cổ phiếu ngân hàng đang niêm yết. Ngân hàng đã trải qua quá trình 36 tháng tái cấu trúc tài chính dẫn đến giảm tài sản sinh lãi và theo đó bộ máy lãnh đạo sẽ có sự thay đổi với HĐQT mới. Bộ máy mới sẽ có những tác động nhất định và Chuyên viên dự báo Ngân hàng sẽ đã giải quyết phần lớn các vấn đề tài sản cho đến cuối năm 2018. Tuy nhiên, với giả định hoạt động của EIB sẽ chưa thể phục hồi cho đến năm 2017 cùng với những lo ngại về khoản vay của HAG, Chuyên viên dự báo cổ phiếu sẽ tiếp tục biến động trong biên độ hẹp trong hiện tại. NĐT dài hạn có thể tiếp tục quan sát cổ phiếu dựa trên tiềm năng phục hồi lợi nhuận trong vòng 12 -18 tháng tới. Lặp lại đánh giá NẮM GIỮ.

————-

MSN: Tóm tắt báo cáo ĐHCĐ MSN

Kỷ niệm 20 năm thành lập, công ty đã dành một thời lượng lớn đại hội để trình bày chiến lược chủ chốt đã đưa công ty đạt được các thành tựu như ngày hôm nay, cũng như trình bày các mục tiêu của công ty trong tương lai, đó là xây dựng thương hiệu mạnh. MSN đang áp dụng chiến lược tương tự cho lĩnh vực thức ăn chăn nuôi, vốn từ trước đến nay là một thị trường “hàng hóa”. Mảng kinh doanh này đến nay đã đạt được một số thành tựu với doanh thu tăng trên 25% trong Quý 1/2016 so với cùng kỳ năm ngoái, phù hợp với kỳ vọng của Chuyên viên là mảng này sẽ tăng tốc trong năm nay. Tuy nhiên, việc luân chuyển vốn của MSN trong thời gian qua khiến Chuyên viên giảm dự báo thu nhập từ lãi và LNST. Dù vậy, Chuyên viên vẫn giữ khuyến nghị MUA dành cho MSN với giá mục tiêu 100.000VND/cổ phiếu. Kế hoạch doanh thu phù hợp với dự báo của Chuyên viên. MSN có kế hoạch doanh thu 42.000-45.000 tỷ đồng trong năm 2016 so với dự báo 43.741 tỷ đồng.

Kế hoạch LNST (+29-35% so với 2015) thấp hơn 20-24% dự báo của Chuyên viên. MSN có kế hoạch cho LNST sau lợi ích CĐTS là 1.900-2.000 tỷ đồng trong năm 2016, so với dự báo trước đây của Chuyên viên là 2.943 tỷ đồng. LN giả định trước lợi ích CĐTS có thể trong khoảng từ 3.600 – 3.800 tỷ đồng , với ước tính khấu trừ chi phí lợi thế thương mại là 800 tỷ đồng trong năm 2016.

Chuyên viên ghi nhận rằng sự chênh lệch của LNST là do ước tính thu nhập lãi vay cao hơn của chúng tôi. MSN đang có lượng tiền mặt khá dồi dào 1,1 tỷ USD tính đến ngày 31/01/2016, bao gồm số tiền 450 triệu USD còn lại sẽ được nhận từ Singha. Việc MSN phân bổ lượng tiền này thế nào (gửi ngân hàng dài hạn hoặc ngắn hạn) sẽ có tác động đáng kể đến KQLN năm nay. Thông qua chia sẻ của ban lãnh đạo, Chuyên viên cho rằng dự báo thu nhập lãi vay trước đây cao hơn là do:

– Hoạt động quản lý tiền của tập đoàn chuyển sang các tài sản có tính thanh khoản cao hơn. Cụ thể, MSN đã giảm các khoản phải thu từ các khoản vay dài hạn là 8.563 tỷ đồng và chuyển số tiền thành tiền gửi ngắn hạn tại thời điểm tháng 1/2016. Mô hình định giá của Chuyên viên trước đây vẫn ghi nhận mức phải thu này, mang lại mức thu lãi 12% so với 6-7% của tiền gửi ngắn hạn. Tính linh hoạt vốn cao hơn đối với các hoạt động M&A trong tương lai có thể là lý do cho động thái này. Tuy nhiên, chi tiết cho các khoản đầu tư kế tiếp không được công bố tại ĐHCĐ.

– Đợt rót vốn thứ hai của Singha vào Masan Consumer Holdings trị giá 450 triệu USD sẽ được tiến hành trễ hơn dự tính. MSN kỳ vọng việc này sẽ được tiến hành vào quý 2/2016 thay vì Quý 1 theo thông báo trước đây. Vì vậy, trong báo cáo cập nhật này, Chuyên viên giả định Singha sẽ rót vốn vào cuối quý 2/2016.

– MSN vừa rồi đã chi 1.427 tỷ đồng để mua lại 14% cổ phần chiến lược của Vissan, công ty chế biến thịt hàng đầu Việt Nam. Với khả năng tăng tỷ lệ sở hữu qua các đợt thoái vốn sau cùa nhà nước, khoản đầu tư này giúp MSN tiến gần hơn với tham vọng hoàn thành chuỗi giá trị trong thị trường đạm động vật. MSN tiết lộ rằng công ty cũng sẽ tham gia vào thị trường chăn nuôi trong tương lai. Trong mô hình dự phóng, Chuyên viên đang đưa khoản đầu tư này vào khoản đầu tư tài chính dài hạn, theo tỷ lệ sở hữu hiện tại.

Chuyên viên giảm dự phóng LNST 2016 xuống 19%. Điều này là vì dự phóng thu nhập tài chính 2016 giảm 865 tỷ đồng. Tuy vậy, điều này không ảnh hưởng nhiều đến định giá từng phần của Chuyên viên, khi chỉ giảm 1% xuống 100.000 đồng vì định giá DCF cho Masan Consumer giảm nhẹ.

ESOP cho 2015. Cổ đông đã thông qua việc phát hành 10 triệu cổ phiếu ESOP cho các quản lý cấp cao, thực hiện trong khoảng 2016 hoặc 4 tháng đầu năm 2017.

————-

VPH: Kết quả kinh doanh 2015 tích cực, cổ tức dự kiến 20%.

Dòng tiền từ chuyển nhượng 30ha Nhơn Đức giúp VPH cơ cấu nợ vay, triển khai trở lại dự án và tích lũy thêm quỹ đất. Tính đến hiện tại, công ty đã thu 450/490 tỷ giá trị hợp đồng chuyển nhượng cho Trường Đai học TD&TT và 50/170 tỷ giá trị hợp đồng với trường Đại học TN&MT. Giá trị hợp đồng còn lại khoản 160 tỷ sẽ được nhận trong năm 2016. Với lượng tiền nhận được, Công ty đã giảm nợ vay từ 651 tỷ còn 478 tỷ tính đến 31.12.2015.

Bên cạnh dự án căn hộ, Công ty còn 10ha khu dân cư Nhơn Đức, Nhà Bè và một vài khu đất nhỏ 1-2ha ở Phú Mỹ, quận 7 và Bình Trưng Đông Quận 2. Đối với diện tích còn lại 10ha ở Nhơn Đức, công ty cho biết đang xin phép cơ quan chức năng để phân lô bán nền. Do đó, thời điểm chính thức kinh doanh vẫn chưa xác định. Ngoài ra, công ty cho biết đang đàm phát mua thêm quỹ đất ở Nhơn Đức, Nhà Bè với quy mô 20 – 30ha. Việc mở rộng quỹ đất khu vực này, theo đánh giá của công ty là để đón đầu các dự án lớn sắp triển khai như khu đô thị GS City và Phú Mỹ Hưng giai đoạn 2. Thông tin chi tiết chưa công bố. Theo đánh giá của Chuyên viên việc gia tăng quỹ đất khu vực này là hợp lý vì khi các trường Đại học triển khai xây dựng sẽ gia tăng giá trị và thu hút khách hàng. Tuy nhiên, triển vọng các dự án ở Nhà Bè mang tính dài hơi vì nguồn cung còn khá nhiều.

Lợi nhuận sau thuế 2015 đạt 94 tỷ đồng, vượt 16% kế hoạch và dự kiến chia cổ tức 20%. Kết quả này chủ yếu được đóng góp từ thu nhập chuyển nhượng 20ha cho Đại học TDTT. Công ty đã ghi nhận 450 tỷ doanh thu trong quý 4/2015 với lợi nhuận là 130 tỷ. Các khoản thu khác từ chung cư và đất nền Lacasa, ghi nhận phần móng của block 2 chuyển nhượng cho An Gia…mang lại lợi nhuận gộp 50 tỷ đồng. Khoản lợi nhuận này chủ yếu để trang trải chi phí tài chính, bán hàng và quản lý doanh nghiệp. Như vậy, chuyển nhượng thành công khu đất Nhơn Đức là điểm quan trọng góp phần mang lại kết quả kinh doanh tích cực trong 2015. Theo đó, công ty dự kiến chia cổ tức 20% gồm 10% tiền và 10% cổ phiếu hoặc 20% bằng cổ phiếu. Phương án cuối cùng sẽ được Đại hội cổ đông thông qua.

Kết quả kinh doanh 2016 tiếp tục đến từ chuyển nhượng dự án và lợi nhuận sau thuế tương đương 2015. Cụ thể, doanh thu năm 2016 chủ yếu ghi nhận từ Nhơn Đức (220 tỷ), block 2A-2B và block 5 thuộc dự án Lacasa cho An Gia (150 – 170 tỷ). Ngoài ra, dự án Tulip Tower nhiều khả năng kịp ghi nhận với lợi nhuận thuộc về VPH ước tính khoản 16 tỷ đồng. Các khoản doanh thu khác như môi giới bất động sản, xây dựng đóng góp phần rất nhỏ trong lợi nhuận. Theo tính toán sơ bộ của Chuyên viên, lợi nhuận sau thuế 2016 của VPH khoảng 85 – 90 tỷ đồng, tương đương thực hiện năm 2015. EPS foward 2016 dự kiến sau khi pha loãng (giả định pha loãng 20% cổ tức cổ phiếu) là 1.563 đồng/cp. Về triển vọng trong tương lai, Chuyên viên cho rằng việc triển khai các block 3,4,6 – Lacasa và quỹ đất ở Nhơn Đức sẽ ảnh hưởng chủ yếu đến kết quả kinh doanh của công ty. Đánh giá về các dự án này, Chuyên viên ít nhiều có chút quan ngại vì mức đầu tư lớn (600 tỷ trong 2016) trong khi đầu ra lại không thật sự quá tốt. Cụ thể, dự án căn hộ block 3,4,6 – Lacasa thì sẽ chịu áp lực cạnh tranh chung từ thị trường và cạnh tranh trực tiếp với các dự án An Gia đang triển khai. Ngoài ra, diện tích căn hộ lớn từ 80m2 cũng là điểm hạn chế của dự án. Do đó, câu chuyện trong dài hạn của VPH vẫn còn khá nhiều vấn đề cần xem xét.

Nhận định

Chuyên viên cho rằng với việc chuyển nhượng thành công dự án Nhơn Đức đã giúp VPH vượt qua được khó khăn về tài chính kéo dài trong nhiều năm và mang lại cho doanh nghiệp lượng tiền mặt để triển khai trở lại dự án. Tuy nhiên, câu chuyện tái cấu trúc này ít nhiều đã phản ánh khi giá cổ phiếu đã tăng 2.5 lần so với đầu năm 2014. Vấn đề mà nhà đầu tư quan tâm là công ty sẽ triển khai dự án như thế nào và định hướng kinh doanh trong tương lai. Với kế hoạch dự kiến, công ty sẽ đầu tư trở lại các block 3,4,6 thuộc dự án Lacasa cũng như mua thêm quỹ đất tại Nhơn Đức, Nhà Bè. Các dự án này có quy mô và nhu cầu vốn khá lớn trong khi triển vọng còn nhiều điểm chưa rõ ràng và tiềm ẩn rủi ro về thanh khoản cho VPH.

————-

OGC: Sau kiểm toán, lợi nhuận trước thuế của giảm gần 800 tỷ CTCP Tập đoàn Đại Dương (mã: OGC) công bố báo cáo tài chính kiểm toán 2015 với con số lợi nhuận trước thuế là 726 tỷ đồng – giảm 780 tỷ so với trước kiểm toán. Lợi nhuận sau thuế là 681 tỷ đồng. Nguyên nhân chính là chi phí tài chính và chi phí quản lý doanh nghiệp tăng vọt. Cụ thể, chi phí tài chính năm 2015 của OGC là 183 tỷ đồng – tăng 143 tỷ so với trước kiểm toán. Chi phí quản lý doanh nghiệp lên tới 1.125 tỷ đồng – tăng gần 739 tỷ đồng so với trước kiểm toán. Trong đó, chi phí dự phòng là 962 tỷ đồng. Theo OGC, Công ty trích lập các khoản dự phòng phải thu quá hạn thanh toán theo quy định của TT228 của Bộ Tài chính khoảng 864 tỷ đồng. Lợi nhuận trong năm chủ yếu là từ 1.712 tỷ đồng bán toàn bộ cổ phần tại Blue Star – công ty sở hữu Khu đất vành đai khăn tại dự án Đông Nam Trần Duy Hưng vào quý 3/2015. Hiện tại Công ty vẫn còn nhiều Dự án bất động sản tại các vị trí đẹp tại Hà Nội như Dự án Licogi 19 tại đường Lê Văn Lương, dự án 25 Trần Khánh Dư, dự án Cột Đồng Hồ tại Quảng Ninh, số 10 Trấn Vũ cùng một loạt các chuỗi khách sạn mang thương hiệu Starcity đã đi vào hoạt động. Dù giảm mạnh so với báo cáo trước kiểm toán nhưng như vậy, doanh thu và lợi nhuận của OGC đều vượt 20% so với kế hoạch. Tại báo cáo kiểm toán này, Deloitte đã nêu rất nhiều ý kiến ngoại trừ. Một trong số đó đề cập đến 862 tỷ đồng khoản phải thu về cho vay (các khoản hỗ trợ vốn ngắn hạn) cho một số công ty và một số khoản phải thu ngắn hạn khác là lãi dự thu tương ứng (sau khi trích lập dự phòng, bù trừ công nợ, tài sản đảm bảo). Kiểm toán không thu thập được đầy đủ bằng chứng về giá trị có thể thu hồi đối với số dư này hay đánh giá giá trị dự phòng cần trích lập. Khoản 607 tỷ đồng là khoản trả trước cho người bán ngắn hạn và dài hạn, phải thu ngắn hạn khác sau khi đã trích lập dự phòng chưa được cung cấp đầy đủ thông tin. Kiểm toán cũng nhấn mạnh một số vấn đề trong BCTC của OGC. Một trong số đó là khoản phải thu 777 tỷ là khoản từ cho vay ngắn hạn, dài hạn đối với một số công ty mà OGC đánh giá là có khả năng thu hồi trên cơ sở bù trừ công nợ mặc dù không có thỏa thuận về việc này.

4. Điểm nhấn tin tức trong ngày:

Chỉ số PMI của tháng 3 đạt mức điểm trên 50 tháng thứ 4 liên tiếp. Cụ thể, theo báo cáo của Nikkei, chỉ số đã tăng từ mức 50,3 điểm của tháng 2 lên 50,7 điểm trong tháng 3, cho thấy sức khỏe lĩnh vực sản xuất tiếp tục cải thiện. Các điều kiện kinh doanh đã tốt lên trong suốt 4 tháng qua. Nhân tố hỗ trợ cho sự cải thiện gần đây của các điều kiện kinh doanh là số lượng đơn đặt hàng mới tăng nhanh hơn, một phần phản ánh nhu cầu khách hàng mạnh hơn. Mặc dù vậy, số lượng việc làm lại giảm, kết thúc đợt tăng việc làm kéo dài 3 tháng, tuy nhiên mức giảm là tương đối nhẹ. Ngoài ra, chi phí đầu vào đã tăng trong tháng 3 do nhà cung cấp tăng giá bán sau khi đã giảm trong suốt 8 tháng trước. Tồn kho hàng mua tiếp tục giảm tại các công ty sản xuất của Việt nam khi hàng hóa đầu vào đã được sử dụng trong quá trình sản xuất. Chuyên gia Andrew Harker của Markit đã nhận xét: “Lĩnh vực sản xuất của Việt Nam đã có một kết quả hoạt động vững chắc nhưng không thực sự ấn tượng trong tháng 3 như đã từng diễn ra trong suốt quý I của năm nay. Tuy nhiên, đã có những dấu hiệu tích cực về số lượng đơn đặt hàng khi sản lượng đã tăng”. Chuyên viên cho rằng sau khi thông tin về tăng trưởng GDP quý 1 được công bố với mức tăng không đạt kỳ vọng, việc chỉ số PMI tháng 3 vẫn duy trì trên mức 50 điểm có thể sẽ giúp hỗ trợ tâm lý nhà đầu tư đối với triển vọng kinh tế trong nước. Tuy nhiên với mức điểm không quá cao, tác động của thông tin này đến diễn biến thị trường nhiều khả năng sẽ không lớn.

5. Sự kiện nổi bật ngày mai (04/04/2016):

02/04/2016 10:00 PNJ Họp ĐHCĐ thường niên năm 2016

03/04/2016 10:00 PSC Họp ĐHCĐ thường niên năm 2016

04/04/2016 10:00 VSH Ngày GDKHQ Trả cổ tức đợt 1/2015 bằng tiền, 1,000 đồng/CP

04/04/2016 10:00 RAL Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 2,000 đồng/CP

04/04/2016 10:00 STG Giao dịch bổ sung – 12,398,321 CP

————-

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net