1. Nhận định thị trường:

VN-Index tiếp tục giảm thêm 3,85 điểm (tương đương 0,59%) xuống mức 648,38 điểm, với khối lượng giao dịch khớp lệnh đạt gần 90 triệu cổ phiếu.

Đồ thị VN-Index ngày 01/08/2016. Nguồn: Amibroker

VN-Index hình thành cây nến đỏ đặc với giá đóng cửa nằm ngay trên vùng hỗ trợ 640- 645 điểm, kèm theo đó là sự bao phủ gần như hoàn toàn của độ rộng giảm điểm. Điều này hàm ý trạng thái không mấy tích cực của đường giá trong phiên kế tiếp. Thanh khoản cũng sụt giảm mạnh so với mức trung bình hàm ý tâm lý thận trọng, hạn chế giao dịch của nhà đầu tư khi chỉ số chưa hình thành được những tín hiệu đáng tin cậy về xu hướng kế tiếp.

Về mặt xu hướng, chỉ số vẫn duy trì được xu hướng uptrend ngắn hạn khi ngưỡng hỗ trợ 640 điểm chưa bị phá vỡ. Tuy vậy, nhóm MA ngắn hạn và đường PSAR (tương ứng với vùng 660-665 điểm) đang án ngữ phía trên đang tạo ra áp lực giảm điểm không nhỏ đối với đường giá. Với sự nâng đỡ khá tốt của lực cầu giá thấp ở quanh ngưỡng hỗ trợ 640 cùng dấu hiệu thắt hẹp của dải BB khả năng đường giá sẽ có xu hướng dao động tăng giảm đan xen với biên độ 640-670 trong thời gian tới. Nếu điều này xảy ra sẽ giúp thị trường có thời gian tích lũy để cân bằng lại áp lực cung cầu và hình thành mặt bằng giá mới. Tuy nhiên, trong kịch bản tiêu cực, chỉ số phá vỡ ngưỡng 640 thì xu hướng tăng ngắn hạn sẽ bị phủ nhận và đích đến kế tiếp của chỉ số sẽ nằm tại 610-620 điểm.

Trên cơ sở đó, Nhật Cường cho rằng trong phiên giao dịch ngày mai 02/08/2016, chỉ số VN-Index có khả năng sẽ kiểm tra vùng hỗ trợ ngắn hạn tại 640-645 điểm. Đồng thời, Nhật Cường đánh giá áp lực bán sẽ không quá mạnh và chỉ số sẽ dần đảo chiều cuối phiên. Xu hướng tăng điểm của chỉ số trong trung hạn vẫn được bảo lưu do chỉ số VN-Index đang nằm trong cấu trúc tăng trưởng dài hạn sau khi vượt qua vùng đỉnh 8 năm qua tại 645 điểm. Do đó, nhà đầu tư ngắn hạn có thể cân nhắc tăng tỷ trọng cổ phiếu trong các nhịp rung lắc của thị trường và hạn chế bán tháo trong các nhịp điều chỉnh.

2. Điểm nhấn phiên giao dịch ngày 01/08/2016:

Phiên giao dịch đầu tháng đầy thận trọng, VN-Index mất mốc 650 điểm mặc dù được hỗ trợ bởi các cổ phiếu dầu khí.

Thị trường giảm điểm khi nhiều cổ phiếu Bluechip chịu áp lực chốt lời tương đối mạnh. VCB, VNM, ACB giảm điểm bên cạnh một số cổ phiếu khác giảm sâu như PAC, HSG, KSB, PTB, BMP, AAA …. Ngược lại, nhóm cổ phiếu dầu khí như GAS, PVD, PVS tăng điểm trở thành nhóm nâng đỡ chính cho VNIndex. Thanh khoản suy giảm, giá trị giao dịch của hai sàn trong phiên chỉ đạt khoảng 2.400 tỷ đồng. Dấu hiệu chốt lời ở những cổ phiếu tăng nóng và giá trị giao dịch giảm liên tiếp trong 2 tuần qua cho thấy tỷ lệ đòn bẩy đang có xu hướng giảm.

Việc VNM bị khối ngoại bán ròng mạnh sau khi room ngoại được mở là một bất ngờ đối với phần đông NĐT. Ở mức định giá đã cao, VNM có vẻ như đã đến lúc phải chốt lời với những NĐTNN mua được ở giá thấp. Tuy nhiên nếu nhìn trên một góc độ khác, VNM mở room sẽ tạo ra sức hút đối với các quỹ ngoại có chiến lược đầu tư mô phỏng theo chỉ số VN-Index (ví dụ như các ETF).

Trên HSX, khối ngoại bán ròng hơn 10.6 tỷ đồng. HPG dẫn đầu về giá trị mua ròng, tương ứng gần 42 tỷ đồng. Theo sau đó là VIC, được khối ngoại mua ròng 15,4 tỷ đồng. Chiều ngược lại, VNM bị bán ròng mạnh nhất, đạt hơn 100,8 tỷ đồng, theo sau đó là HBC, tương ứng hơn 22,1 tỷ đồng. Trên HNX, khối ngoại mua ròng hơn 22 tỷ đồng. PVS dẫn đầu về giá trị mua ròng, tương ứng hơn 6,4 tỷ đồng. SCR cũng được mua ròng tích cực với hơn 4,1 tỷ đồng. Chiều ngược lại, AAA bị bán ròng mạnh nhất, đạt hơn 5 tỷ đồng, ngoài ra, khối ngoại không tập trung bán ròng mã nào.

3. Thông tin Doanh nghiệp:

DQC: Thị trường trong nước củng cố cho tăng trưởng doanh thu mạnh mẽ – Báo cáo KQKD

KQKD 6 tháng đầu năm CTCP Bóng đèn Điện Quang (DQC) phù hợp với dự báo của Chuyên viên khi doanh thu và lợi nhuận ròng sau thuế tăng lần lượt 24% và 6,7% so với cùng 2015. Dù vậy, Chuyên viên có thể sẽ điều chỉnh tăng giá mục tiêu của DQC trong báo cáo cập nhật sắp tới khi thay đổi giai đoạn định giá cho mô hình DCF, tức sẽ loại bỏ khoản mục đầu tư XDCB lớn cho năm 2016, liên quan đến nhà máy sản xuất LED mới của DQC.

Mức tăng trưởng doanh thu chủ yếu được dẫn dắt bởi doanh số bán hàng trong nước, đặc biệt là sản phẩm LED.

Mức giảm biên LN gộp 7,6 điểm phần trăm trong 6 tháng đầu năm đến từ đảo dự phòng năm 2015.

Thu nhập tài chính quý 2 bao gồm 1,2 triệu USD đến từ phí phạ t do thanh toán chậm của khách hàng.

Điều chỉnh theo cùng mức cơ sở, DQC có mức tăng trưởng LN từ HĐKD 7,1% so với 6 tháng đầu năm 2015.

LN từ HĐKD tăng trưởng chậm hơn doanh thu trong 6 tháng đầu năm 2016 là phù hợp với dự báo của Chuyên viên trong cả năm.

——————————–

KDH: Doanh thu và biên lợi nhuận gộp tăng nhanh đúng như kỳ vọng -Báo cáo KQKD

CTCP Đầu tư Kinh doanh Nhà Khang Điền (KDH) đã công bố KQKD quý 2 với mức tăng trưởng ấn tượng, phù hợp với dự báo của Chuyên viên. Chuyên viên vẫn duy trì giá mục tiêu 24.800đồng và điều chỉnh giảm khuyến nghị từ KHẢ QUAN thành Phù Hợp Thị Trường khi tổng mức sinh lời chỉ đạt 8,5%.

Doanh thu quý 2 tăng 127% so với quý 2/2015, chủ yếu được dẫn dắt từ ghi nhận của dự án Melosa Garden và Mega Village, trong khi đóng góp từ BCI (CTCP Đầu tư Xây dựng Nhà Bình Chánh) vẫn còn khá nhỏ với chỉ 8% tổng doanh thu.

Biên LN gộp tăng từ 31,3% từ trong 6 tháng đầu năm 2015 đạt 37,7% trong 6 tháng đầu năm 2016. LNST trừ lợi ích CĐTS tăng gấp đôi so với cùng kỳ trong 6 tháng đầu năm 2016, thấp hơn tăng trưởng doanh thu và LN gộp do chi phí lãi vay cao khi KDH phải vay nợ để tài trợ cho các dự án.

Chuyên viên duy trì quan điểm tích cực về tiến độ bán hàng của KDH với tăng trưởng giá trị hợp đồng 50%/năm trong giai đoạn 2016-2017 nhờ vào thương hiệu đã được khẳng định, giá sản phẩm hợp lý và việc mở rộng sang phân khúc căn hộ bình dân/trung cấp.

——————————–

PVD: Bị tác động mạnh bởi ảnh hưởng từ việc giá dầu thô lao dốc giai đoạn trước – Báo cáo KQKD

Tổng CTCP Khoan và Dịch vụ Dầu khí (PVD) đã công bố KQKD 6 tháng đầu năm với diễn biến quý kém tích cực nhất từ trước đến nay. Trong khi doanh thu vẫn phù hợp với dự báo của Chuyên viên, lợi nhuận đã giảm mạnh do biên LN giảm. Chuyên viên có thể sẽ điều chỉnh dự báo năm 2016 và giá mục tiêu trong báo cáo cập nhật sắp tới.

Doanh thu 6 tháng đầu năm và LNST giảm lần lượt 60,8% và 92,7% so với 6 tháng 2015.

Giá thuê ngày giàn khoan tự nâng và hiệu suất hoạt động giảm 50% và 58 điểm phần trăm trong 6 tháng đầu năm 2016 nhưng vẫn phù hợp với dự báo của Chuyên viên.

Chi phí khấu hao giảm một nửa nhưng việc cắt giảm chi phí Hành chính & Quản lý (G&A) đã thấp hơn dự báo.

Giàn PVD II và PVD VI đang thương thảo với Vietsovpetro để khoan 3 giếng khoan, đồng nghĩa với 2 giàn này sẽ được hoạt động 2 tháng trong quý 3/2016.

PVD vừa công bố thắng thầu hợp đồng khoan tại Myanmar, hỗ trợ cho giả định được nhắc đến trong báo cáo cập nhật gần nhất của Chuyên viên rằng hiệu suất hoạt động sẽ cải thiện trong quý 4/2016.

——————————–

SSI: Mảng đầu tư là động cơ chính tạo ra lợi nhuận – Báo cáo KQKD

Mảng đầu tư tạo lợi nhuận tốt trong điều kiện thị trường hiện tại, nhưng kết quả chung bị ảnhhưởng do với chi phí ở hoạt động môi giới. Chuyên viên có thể giữ nguyên khuyến nghị Phù Hợp Thị Trường cho CTCP Chứng khoán Sài Gòn (SSI) nhưng điều chỉnh tăng nhẹgiá mục tiêu, do LNTT đã vượt dự báo của Chuyên viên.

Báo cáo tài chính cho thấy dù doanh thu đã tăng đáng kể 25,4% so với cùng kỳ năm trước, LNTT và LNST đều giảm lần lượt 9,3% và 3,5%.

Mảng đầu tư đóng góp 77,3% lợi nhuận trong quý 2/2016 so với 28,7% trong quý 1/2016.

Lợi nhuận mảng môi giới giảm 31% mặc dù giá trị giao dịch của thị trường chứng khoán đã tăng 51% trong quý 2/2016 so với quý 1, khi sử dụng phương thức kế toán quy đổi của SSI.

Chuyên viên cũngnhấn mạnh khoản phải thu từ giao dịch bán cổ phần của HNG vẫn chưa được thanh toán.

——————————–

HUT: 6 tháng lãi gần 145 tỷ đồng, gấp hơn 8 lần cùng kỳ

Công ty cổ phần Tasco (HUT –HNX) vừa công bố báo cáo tài chính quý II/2016 với doanh thu và lợi nhuận đều tăng mạnh so với cùng kỳ. Theo đó, tổng doanh thu bán hàng và cung cấp dịch vụ quý II/2016 của HUT đạt 595 tỷ đồng, tăng 208,7% so với cùng kỳ năm ngoái, trong đó doanh thu từ hoạt động tài chính tăng mạnh, gấp 5 lần cùng kỳ, đạt hơn 35 tỷ đồng; các khoản chi phí tài chính, quản lý doanh nghiệp và chi phí bán hàng cũng tăng tương ứng, đạt tổng cộng hơn 76,8 tỷ đồng.Kết quả, lợi nhuận sau thuế trong kỳ của HUT đạt 69,3 tỷ đồng, gấp hơn 5 lần so với quý II/2015. Lũy kế 6 tháng từ đầu năm, HUT đạt tổng doanh thu 1.017 tỷ đồng, gấp hơn 3 lần so với 6 tháng năm 2015 và hoàn thành 42,37% kế hoạch năm; lợi nhuận sau thuế đạt 143,74 tỷ đồng, gấp hơn 8 lần cùng kỳ, hoàn thành 37,82% kế hoạch cả năm 2016.

——————————–

PLC: Sự linh hoạt trong mô hình kinh doanh giúp giảm thiểu tác động tiêu cực của mảng nhựa đường

TCT Hóa Dầu Petrolimex – CTCP (PLC – HNX) đã công bố KQKD Q2/2016 với bức tranh vẫn chưa thực sự tươi sáng dù điểm tốt là có sự cải thiện so với quý trước. Doanh thu và lợi nhuận sau thuế Q2 lần lượt đạt 1.137 tỷ đồng (-36,2% yoy) và 70 tỷ đồng (-45,2% yoy). So với Q1/2016, doanh thu duy trì ổn định nhưng hiệu quả hoạt động đã cải thiện đáng kể, +78,4% qoq về LNST. Tính chung nửa đầu năm, tổng doanh thu của PLC là 2.308 tỷ đồng (-35,9% yoy) và LNST là 109 tỷ đồng (-41,6% yoy).

Trong Q2/2016, giá nhựa đường tiếp tục đà sụt giảm từ đầu năm, cụ thể, nhựa đường đặc nóng 60/70 và nhựa đường Polome PMB III lần lượt giảm -13,0% qoq và -29,3% qoq. Với tốc độ giải ngân các dự án đầu tư xây dựng cơ sở hạ tầng kém tích cực hơn cùng kỳ, doanh thu ở mảng nhựa đường sụt giảm mạnh, chỉ đạt hơn 330 tỷ đồng, giảm 67% so với cùng kỳ. Biên lợi nhuận gộp của mảng nhựa đường cải thiện so với quý trước ~10,4% nhưng vẫn kém hơn nhiều so với hiệu quả kinh doanh của năm 2015.

Ngược lại, mảng dầu nhớt ghi nhận sự đột biến trong biên lợi nhuận gộp, bù đắp cho sự đi xuống của mảng kinh doanh nhựa đường. Tính riêng Q2/2016, biên gộp của PLC đạt 26,9%, cao nhất trong vòng 3 năm trở lại đây và vượt trội so với mức 22,7% của Q2/2015 và mức 14,9% của Q1/2016. Nguyên nhân chính cho sự cải thiện trên đến từ việc mảng dầu nhờn đạt mức biên gộp trên 40%, cao nhất từ trước đến nay và đóng góp ~66% cho lợi nhuận gộp của PLC trong Q2. Theo chuyên viên ngành, do giá nguyên liệu (dầu gốc) có sự sụt giảm mạnh trong Q1 nên Q2/2016 có thể là thời điểm PLC phân phối hàng tồn kho giá rẻ. Bên cạnh đó, mảng hóa chất cũng có sự bứt phá trong biên gộp, gần gấp đôi so với quý trước, mảng kinh doanh này vượt ngôi của mảng nhựa đường, đóng góp 23% vào cơ cấu lợi nhuận gộp của PLC trong nửa đầu năm 2016.

Diễn biến trên trong hoạt động kinh doanh cho thấy ban lãnh đạo PLC có sự linh hoạt trong điều hành hoạt động kinh doanh. Tận dụng điều kiện cơ sở hạ tầng (kho, cảng) và mặt bằng giá đầu vào thấp, công ty đã thành công trong việc lấy mảng kinh doanh dầu nhờn và hóa chất là trụ đỡ trong bối cảnh nhu cầu đối với mặt hàng nhựa đường sụt giảm.

Hiện nay, Chuyên viên nhận thấy giá bán và biên gộp của mảng nhựa đường có sự phục hồi trở lại. Tuy nhiên, tiềm năng cải thiện KQKD của PLC vẫn đang phụ thuộc khá lớn vào tiến độ đầu tư xây dựng cơ sở hạ tầng, yếu tố thời tiết cũng là bất lợi đối với ngành nhựa đường nói chung trong nửa cuối năm. Do đó, Chuyên viên cho rằng việc tập trung đẩy mạnh hiệu quả của hai mảng dầu nhờn và hóa chất sẽ giúp công ty hoàn thành được ít nhất khoảng 80% kế hoạch lợi nhuận cả năm. Với diễn biến giá dầu có sự điều chỉnh trong thời gian qua và giá nhựa đường cũng như dầu nhờn duy trì thấp hơn kì vọng, chuyên viên ngành điều chỉnh giảm dự phóng doanh thu của PLC về mức 5.767 tỷ đồng (-16,6% yoy). Tuy nhiên, Chuyên viên không điều chỉnh LNST so với báo cáo cập nhật gần nhất (16/05/2016), ~270 tỷ đồng (-17,7% yoy). EPS 2016 tương ứng với mức 3.347 đồng/cp, cổ phiếu PLC đang được giao dịch tại P/E forward 8,5x. Mức giá mục tiêu đối với cổ phiếu PLC hiện tại là 32.300 đồng/cp, cao hơn giá đóng cửa ngày 01/08/2016 là 11,7%, khuyến nghị TÍCH LŨY trong TRUNG HẠN.

——————————–

KBC: Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (hợp nhất): Quý 2/2016 ghi nhận 667 tỷ doanh thu thuần, gấp 6.5 lần so với cùng kỳ 2015; ấn tượng hơn lợi nhuận sau thuế đạt 297.3 tỷ cao gấp 3 lần cùng kỳ 2015. Theo KBC, đạt được kết quả trên do các hoạt động kinh doanh khu công nghiệp tăng trưởng tốt, tập trung ở KCN Tràng Duệ, KCN Quế Võ và KCN Tân Phú Trung. Lũy kế 6 tháng đầu năm, doanh thu thuần ghi nhận 611.5 tỷ, tăng gấp 2.3 lần so với cùng kỳ 2015; lợi nhuận sau thuế đạt 392 tỷ và tăng 55% so với cùng kỳ.

——————————–

AAA: Công ty Cổ phần Nhựa và MTX An Phát: Quý 2/2016, doanh thu thuần tăng trưởng 40% so với cùng kỳ đạt 517 tỷ; lợi nhuận sau thuế ghi nhận 33.9 tỷ tăng đột biến gấp 5.8 lần so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm 2016, doanh thu thuần ghi nhận 940.6 tỷ đồng tăng gần 37% so với cùng kỳ, lợi nhuận sau thuế đạt 62.3 tỷ cải thiện đáng kể so với con số âm 645.7 tỷ cùng kỳ 2015. Theo giải trình của AAA do công ty đã phục hôì mạnh mẽ sau biến động giá dầu cuôí năm 2014, giá nguyên vật liệu ổn định, công ty đã nhận được nhiều đơn hàng và doanh thu đã tăng cao làm cho lợi nhuận quý 2 này tăng mạnh so với cùng kỳ năm 2015.

4. Điểm nhấn tin tức trong ngày:

PMI Việt Nam tháng 7 đạt 51,9 điểm, giảm nhẹ so với mức 52,6 điểm trong tháng 6 và là tháng thứ 8 liên tiếp chỉ số này đạt mức trên 50 điểm. Cụ thể, trong tháng 7, cả sản lượng, số lượng đơn đặt hàng mới và việc làm đều tăng yếu hơn.Trong khi đó, tốc độ tăng chi phí lại nhanh hơn, nhưng các công ty tiếp tục giảm giá bán hàng. Các nhà sản xuất có lượng công việc tồn đọng giảm tháng thứ tư liên tiếp, và nguyên nhân được cho là do năng suất cải thiện và các dự án sắp hoàn thành. Mức độ tạo việc làm trong tháng 7 đã chậm lại thành mức yếu nhất trong thời kỳ tăng việc làm kéo dài bốn tháng hiện nay, nhưng các công ty tiếp tục tuyển thêm nhân viên để đáp ứng số lượng đơn đặt hàng mới tăng. Việc chỉ số PMI đạt trên 50 điểm cho thấy lĩnh vực sản xuất tiếp tục được mở rộng, là thông tin tích cực đối với biến động TTCK. Mặc dù vậy, đà mở rộng có phần chậm lại cho thấy động lực tăng trưởng có phần suy yếu.

5. Sự kiện nổi bật ngày mai (02/08/2016):

02/08/2016 HBC Giao dịch bổ sung – 18,887,630 CP

02/08/2016 VIC Giao dịch bổ sung – 213,379,941 CP

02/08/2016 EIB Họp ĐHCĐ bất thường năm 2016

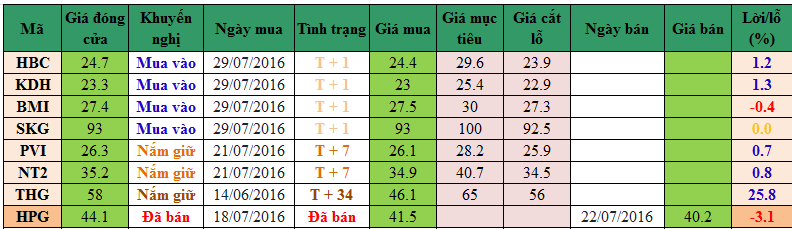

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Phan Nhật Cường – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo / Viber: 0912.842.224

Skype: dautu.cophieu

Email: dautucophieu68@gmail.com

Website: dautucophieu.net