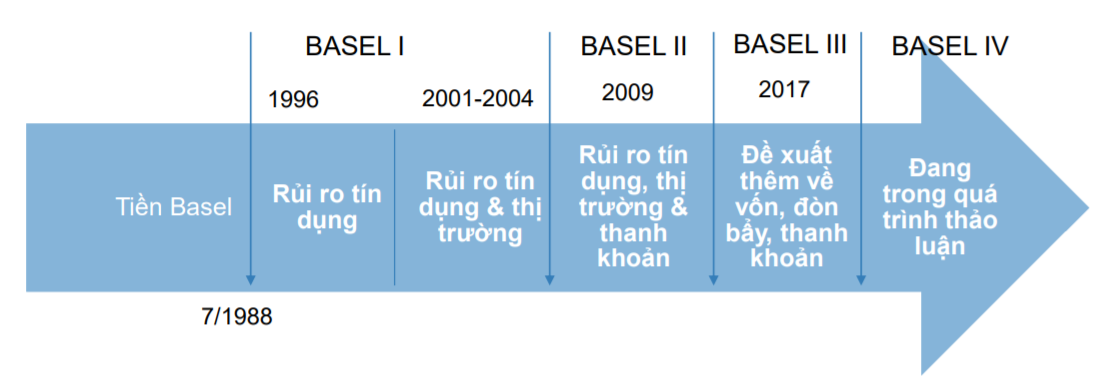

I. Tổng quan về Hiệp ước Basel

Hiệp ước Basel ra đời NTN?

Bắt nguồn từ cuộc khủng hoảng thị trường tiền tệ 1970, một nhóm các ngân hàng trung ương và cơ quan giám sát của 10 nước phát triển ( G10) đã quyết đinh thành lập uy ban Basel về giám sát ngân hàng năm 1974 tại thành phố Basel – Thụy Sỹ => sự ra đời của hiệp ước Basel nhằm mục đích ngăn chặn sự sụp đổ hàng loạt của các ngân hàng.

Nguồn: BIS

Basel I – Tập trung rủi ro tín dụng

Mục đích:

- Củng cố sự ổn định toàn bộ hệ thống ngân hàng quốc tế.

- Thiết lập hệ thống ngân hàng quốc tế thống nhất, bình đẳng, giảm cạnh tranh không lành mạnh giữ các ngân hàng.

- Yêu cầu ngân hàng phải nắm giữ số vốn tối thiểu để đối phó với rủi ro có thể xảy ra.

Tiêu chuẩn Basel I

- Tỷ lệ vốn dựa trên rủi ro ít nhất 8%/tài sản

Hệ số an toàn (CAR)= Vốn bắt buộc/Tài sản tính theo độ rủi ro gia quyền (RWA)

- Định nghĩa vốn cấp 1,2,3

Vốn cấp 1: Là lượng vốn dự trữ có sẵn từ các nguồn dự phòng như: Vốn chủ sở hữu, Lợi nhuận giữ lại, lợi ích thiểu số của các công ty con ….

Vốn cấp 2: Là nguồn vốn vổ sung như: Lợi nhuận giữ lại không công bố, dự phòng đánh giá lại các tài sản, các khoản vay có thời hạn ưu đãi …

Vốn cấp 3: Là vốn phản ánh rủi ro thị trường như: khoản vay ngắn hạn.

- Vốn tính theo rủi ro gia quyển (RWA).

Ngân hàng có mức vốn tốt là ngân hàng có CAR > 10%, có mức vốn thích hợp khi CAR>8%, thiếu vốn khi CAR <8%, thiếu vốn rõ rệt khi CAR < 6% và thiếu vốn trầm trọng khi CAR < 2%.

Hạn chế Basel I

- Chưa tính đến rủi ro liên quan đến thị trường và rủi ro vận hành.

- Không phân biệt chi tiết các loại rủi ro phù hợp với sự phát triên của thị trường.

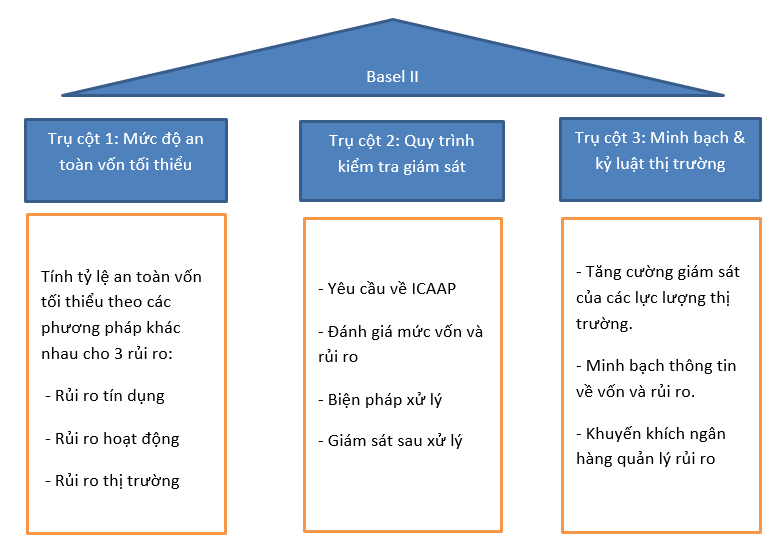

Basel II – Rủi ro tín dụng, thị trường & vận hành

Mục đích

- Củng cố sự ổn định toàn bộ hệ thống ngân hàng quốc tế.

- Thiết lập hệ thống ngân hàng quốc tế thống nhất, bình đẳng, giảm cạnh tranh không lành mạnh giữ các ngân hàng.

- Từ bỏ phương pháp luận “one size fits all”, giới thiệu khái niệm 3 trụ cột

Khái niệm 3 trụ cột của Basel II

Basel III – Đề xuất vốn và thanh khoản ứng phó với rủi ro hoạt động.

Được xây dựng dựa trên Basel II có thêm các đề xuất về vốn và thanh khoản để ứng phó với các rủi ro hoạt động nhằm khắc phục các hạn chế của Basel II nhắm ngăn chặn các tổn thất lớn trong tương lai.

Mục đích

- Đối phó với khủng hoảng tài chính toàn cầu 2008-2009 và khắc phục yếu kém Basel II.

- Xây dựng trên nền tảng và khắc phục nhược điểm của Basel II.

- Đề xuất tập trung vào vốn, thanh khoản.

Thay đổi chủ yếu của Basel III

- Nâng tỷ trọng và chất lượng vốn.

- Nâng cao khả năng nắm bắt rủi ro.

- Điều chỉnh tỷ lệ đòn bẩy bắt buộc.

- Cải thiện thanh khoản ngân hàng.

- Hạn chế tính chu kỳ.

- Tập trung vào tài sản rủi ro.

- Nâng cao khả năng xử lý rủi ro tín dụng.

- Đơn giản hóa cách thức xử lý rủi ro hoạt động.

- Nâng tỷ trọng đòn bẩy đối với các ngân hàng lớn.

- Hình thành sàn thu nhập lành mạnh hơn và nhạy cảm với rủi ro.

II. Áp dụng Basel tại Việt Nam

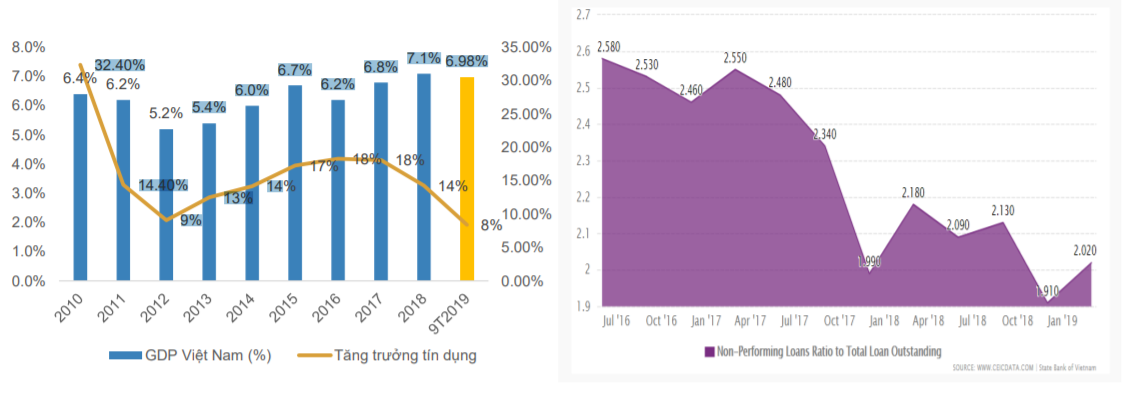

Sức khỏe hệ thống ngân hàng cải thiện

Ngân hàng nhà nước tập trung quản lý chất lượng tín dụng, giảm nợ xấu, tăng cường hệ số an toàn vốn tiệm cận với chuẩn quốc tế

Nguồn: GSO Việt Nam, NHNN Việt Nam, CEIC

Tín dụng là động lực chính tăng trưởng kinh tế. SBV định hướng thắt chặt tiền tệ đảm bảo sức khỏe hệ thống ngân hàng.

Tỷ lệ nợ xấu toàn hệ thống xu hướng giảm dần, định hướng chung quản lý chặt chất lượng tín dụng.

Basel II – Xu thế tất yếu của hệ thống NH Việt Nam

Lộ trình áp dụng Basel II tại Việt Nam được chia làm 2 giai đoạn

– Giai đoạn 1: Thí điểm áp dụng tại 10 ngân hàng (VCB, CTG, BID, MBB, STB, TCB, ACB, VPB, VIB, MSB) từ 2016 đến cuối 2018.

– Giai đoạn 2: 2019-2020 có ít nhất 12-15 ngân hàng áp dụng thành công bộ tiêu chuẩn Basel II

Lợi ích áp dụng Basel II

- Nâng cao sức khỏe hệ thống ngân hàng thông qua việc xây dựng hệ thống tự lượng hóa rủi ro qua các chỉ số, mô hình, và hoàn thiện cơ cấu quản trị, chính sách rủi ro và tăng cường tính minh bạch của thị trường.

- Tăng sức đề kháng cho ngành ngân hàng, giảm thiểu rủi ro nợ xấu và diễn biến bất thường của thị trường tiền tệ.

- Phân bổ nguồn lực tốt hơn cho các tài sản rủi ro thích hợp.

- Các ngân hàng áp dụng Basel II sẽ có cơ hội được nới room tín dụng.

- Giúp nền kinh tế VN hoạt động bền vững hơn, giảm nguy cơ vỡ nợ, giảm tác động xấu nếu khủng hoảng kinh tế xảy ra

Khó khăn áp dụng Basel II

- Nhiều NH gặp khó khăn tăng vốn để áp dụng Basel II (vd: CTG).

- Đòi hỏi hệ thống thông tin, cơ sở dữ liệu gốc chuẩn mực & chi tiết để đo lường rủi ro.

- Nâng cấp hệ thống công nghệ thông tin, đào tạo nguồn nhân lực vận hành, chi phí vốn bỏ ra để nghiên cứu và triển khai cao.

Các ngân hàng đã tích cực tăng vốn đảm bảo hệ số an toàn vốn

Việc Tcb tăng vốn lên 200% là điểm sáng của thị trường trong năm 2018 khi Ngân hàng này chuẩn bị niêm yết trên sàn chứng khoán.

Xu hướng tăng vốn điều lệ thông qua phát hành riêng lẻ, chia cổ tức bằng cổ phiếu giữ lại lợi nhuận tiếp tục cho đến 2020 nhằm đáp ứng hệ số an toàn vốn và chuẩn bị cho việc áp dụng Basel II theo thông tư 41/2016/TT-NHNN. Thời gian vừa qua rất ít ngân hàng chia cổ tức bằng tiền mà muốn giữ lại phần lợi nhuận để tăng vốn điều lệ. Điều này khá hợp lý vì để tăng trưởng tín dụng trong dài hạn tới thì việc tăng vốn điều là cần thiết.

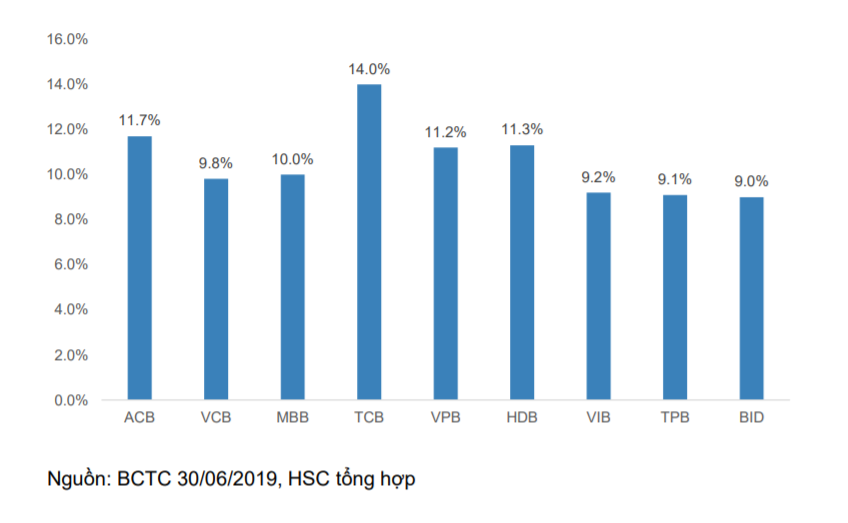

CAR đang có xu hướng cải thiện tích cực

Hệ số an toàn vốn theo Basel I của các ngân hàng đang được cải thiện, áp lực tăng vốn hiện hữu để phát triển bền vững trong trung và dài hạn.

Nhóm ngân hàng thương mại cổ phần tư nhân có hệ số CAR khá cao nhờ những năm gần đây các ngân hàng này có mức tăng trưởng lợi nhuận tốt và không phải chịu áp lực chia lại lợi nhuận bẳng tiền cho cổ đông như các ngân hàng nhà nước BID, VCB, CTG.

Việt Nam – 10 ngân hàng chính thức áp dụng Basel II

Tính đến tháng 9/2019, có 10 ngân hàng chính thức áp dụng Basel II sớm.

Thông tư 41/2016/TT-NHH quy định về tỷ lệ an toàn vốn tối thiểu áp dụng theo Basel II.

- Dự kiến có thể có thêm BIDV và Bản Việt Bank có thể đáp ứng Basel II trước 2020

- 4 ngân hàng áp dụng Basel II đã được nới room tín dụng:

+ ACB từ 13% lên 17%

+ VPB từ 12% lên 16%

+ TCB từ 13% lên 17%

+ MBB từ 13% lên 17%

Đây là động lực lớn cho việc tăng trưởng lợi nhuận đối với các ngân hàng này.

III. Khuyến nghị

1, Ngân hàng thương mại cổ phần kỹ thương Việt Nam TCB

Khuyến nghị: MUA

- TCB là một trong những ngân hàng có hệ số an toàn vốn và tăng trưởng lợi nhuận tốt nhất trong số các NHTMCP với hoạt động kinh doanh cốt lõi tập trung vào cung cấp dịch vụ tài chính cho phân khúc khách hàng cá nhân có thu nhập cao và có lợi thế tệp khách hàng doanh nghiệp và dân cư chất lượng với chi phí đầu vào thấp. TCB đã hoàn thành việc áp dụng chính thức Basel II với hệ số CAR theo Basel II ở mức 15.64% cao hơn nhiều so với quy định 8%.

- LNTT 6 tháng của TCB ghi nhận mức tăng 9% và lntt từ hoạt động kinh doanh cốt lõi tăng 31.6% đạt 5.661 tỷ đồng. Tín dụng tăng trưởng 15.6% và tỷ lệ NIM tăng do đó thu nhập lãi thuần tăng mạnh 28.4%. TCB duy trì tỷ lệ CASA cao ở mức 30.4% do tiền gửi không kỳ hạn tăng tốc nhờ chiến dịch không thu phí giao dịch của TCB. Thu nhập từ doanh thu phân phối bảo hiểm cũng tăng mạnh

- TCB cũng đã được nới room tín dụng do đáp ứng tốt chỉ tiêu an toàn vốn nâng lên mức 17%. Tín dụng bán lẻ sẽ được hỗ trợ tích cực từ việc mở bán các dự án của Tập đoàn Vingroup.

- Tỷ lệ nợ xấu tiếp tục được quản lý chặt ~1.7%, chi phí trích lập dự phòng rủi ro có xu hướng giảm.

- Thu nhập ngoài lãi tiếp tục tăng nhờ doanh thu bancassurance và mảng môi giới TPDN đang phát triển mạnh mẽ.

- Giá trị danh mục TPDN đang duy trì ở mức cao và dự kiến không có tăng trưởng mạnh, và có lợi suất tốt giúp cải thiện NIM. Dự báo NIM 2019 có thể cải thiện lên gần 4.4%.

- Chi phí quản lý doanh nghiệp tiếp tục được kiểm soát dự kiến ở mức 36%.

- Dự báo LNTT tăng trưởng 9.62% đạt 11.68 nghìn tỷ đồng, EPS đạt 2.666đ/cp, ROAA đạt 2.7%, ROAE 16.5% và BVPS đạt 17.438đ.

Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng – VPB

Khuyến nghị: MUA

- Tăng trưởng cốt lõi của VPB đến từ ngân hàng mẹ và Fe Credit và dự báo đà tăng trưởng và cải thiện chất lượng tín dụng của FE credit tiếp tục là động lực chính giúp VPB ghi nhận lợi nhuận cao mặc dù sự bền vững của FE Credit vẫn còn là dấu hỏi trong trung và dài hạn. VPB đã được chấp thuận áp dụng chuẩn Basel II và được nâng hạn mức tín dụng từ 12% lên 16%.

- LNTT hợp nhất 6 tháng của VPB đạt 4.342 tỷ đồng trong đó FE Credit đóng góp 50% tăng 36% so với cùng kỳ. Chất lượng cho vay của FE Credit ghi nhận cải thiện và tăng trưởng tín dụng được cho phép tăng lên từ 10% lên 13.5%. Thu nhập từ phí và dịch vụ của VPB tăng mạnh 53.4% và thu nhập lãi thuần tăng 12%. Cho vay KH tăng 12.3%, tỷ lệ NIM giữ nguyên ở mức 4.66%. Chi phí dự phòng ở mức cao tăng 30.5% so với cùng kỳ.

- Cơ cấu cho vay của VPB chuyển dịch dần sang kỳ hạn ngắn, cho vay trung và dài hạn xu hướng giảm. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn cải thiện mạnh về mức 27%. Nhóm KH cá nhân chững lại và đẩy mạnh cho vay khối SME.

- Tỷ lệ nợ xấu của VPB vẫn duy trì ở mức cao do đặc thù hợp nhất Fe Credit ở mức 2.83% 1H2019. VPB dự kiến sẽ xử lý hết dư nợ trái phiếu VAMC trong 2019. Hệ số CAR của VPB theo Basel II là 11.2%. VPB được phê duyệt mua lại CP quỹ dự kiến sẽ giảm CAR 1.5%.

- FE Credit ghi nhận lơi nhuận tích cực trong 6T2019 tăng 36%, tín dụng tăng 9.4%, NIM đạt 29% nhờ chi phí huy động giảm. Tỷ lệ nợ xấu giảm thành công còn 5.4% và dư nợ nhóm 2 xu hướng giảm.

- Khuyến nghị MUA với VPB do đã đáp ứng được hệ số an toàn vốn Basel II và động lực tăng trưởng chính đóng góp từ Fe Credit với sự cải thiện về chất lượng tài sản. Dự phóng LNTT hợp nhất đạt 9.131 nghìn tỷ, EPS 2.878đ/cp, BVPS 17.029đ/cp. VPB đang thực hiện mua lại cổ phiếu quỹ tối đa 10% vốn điều lệ.

Ngân hàng thương mại cổ phần Á Châu – ACB

Khuyến nghị: MUA

- ACB duy trì tăng trưởng hoạt động cốt lõi cao với quản trị rủi ro tốt và tỷ lệ nợ xấu ở mức thấp nhất ngành sau một thời gian tái cấu trúc liên quan đến hậu quả của các năm trước vày quay trở lại chu kỳ kinh doanh bình thường. ACB đã chính thức áp dụng Basel II và được nới room tín dụng từ 13% lên 17%.

- LNTT 6T2019 đạt 3.622 tỷ đồng, tín dụng tăng 8.8% và huy động tăng 7.9% so với đầu năm. Tỷ lệ nợ xấu thấp nhất ngành chỉ ở mức 0.7% với tỷ lệ bao nợ xấu cao kỷ lục ở mức 160% và ACB được coi là ngân hàng có chất lượng tài sản tốt nhất hệ thống và có khả năng sinh lời cao. Thu nhập lãi thuần tăng trưởng bền vững và tỷ lệ NIM có cải thiện 0.14%. ACB mới ký kết hợp đồng phân phối bảo hiểm với Manulife và mảng bancassurance cũng sẽ là hướng đi tốt để ACB tăng tỷ lệ thu nhập ngoài lãi.

- Hệ số CAR theo Basel II đạt 10% và NH không chịu áp lực tăng vốn trong thời gian gần 2 năm tới. Tuy nhiên ACB sẽ vẫn tiếp tục duy trì việc giữ lại lợi nhuận để tăng vốn đảm bảo hệ số an toàn vốn cho mục đích dài hạn.

- ACB là ngân hàng có chiến lược phát triển bền vững một cách rõ ràng, tuy nhiên động lực tăng trưởng mới của ACB trong bối cảnh cạnh tranh với các NH nội và ngoài ngày càng gay gắt là một vấn đề cần xem xét để có đột phá. Rủi ro gia tăng nợ xấu hay rủi ro về tín dụng tập trung thấp.

- Dự báo LNTT 2019 có thể đạt 7.335 nghìn tỷ đồng, EPS 3.950đ/cp, BVPS đạt 17.389đ/cp với tỷ lệ nợ xấu duy trì mức thấp nhất ngành 0.8% và không còn dư nợ VAMC, ROAE đạt 23.8%.

Ngân hàng thương mại cổ phần phát triển TP. Hồ Chí Minh – HDB

Khuyến nghị: MUA

- HDB vừa được chấp thuận áp dụng theo chuẩn Basel II trong bối cảnh NH này đã sử dụng hết hạn mức tăng trưởng tín dụng 13% được giao và kỳ vọng HDB có thể sẽ được nới room tín dụng nếu đáp ứng được các chỉ tiêu về an toàn vốn.

- LNTT 1H2019 ghi nhận ở mức 2.210 tỷ đồng tăng 7.2% so với cùng kỳ và đạt 43.5% kế hoạch năm. Đáng lưu ý hoạt động của HDSaison tăng 18.8% đạt 475 tỷ đồng. HDB kiểm soát thành công chất lượng tài sản với NPL thấp 1% và chi phí huy động thấp. Khẩu vị rủi ro của HDSaison đối với hoạt động cho vay tiền mặt khá thấp do đó nếu có sự tác động từ việc thông qua quy định về ngành tài chính tiêu dùng từ NHNN sẽ không gây áp lực lớn đến HDSaison. Giá trị TP VAMC còn lại 411.6 tỷ đồng và chưa thấy NH thông báo sẽ trích lập hết trong năm nay.

- Cơ cấu cho vay ngắn và dài hạn không có nhiều thay đổi và đối tượng khách hàng chính tập trung khối bán lẻ với sản phẩm cho vay mua nhà thế chấp đóng góp 32% tổng dư nợ, cho vay tiêu dung có đảm bảo chiếm 18% và cho vay ôtô chiếm 2%.

- Tỷ lệ NIM có cải thiện đạt 2.98% là mức cao nhất kể từ cuối năm 2015. HDB duy trì tỷ trọng cho vay khách hàng tương đối thấp ở mức 60% khiến cho tỷ lệ NIM thấp hơn NH khác, tuy nhiên đó lại là cơ hội để HDB trong tương lai tối ưu hóa lợi nhuận khi nâng tỷ trọng này lên.

- Thu nhập từ phí vân còn dư địa để phát triển, nhưng việc ký kết hợp đồng phân phối bảo hiểm độc quyền với Dai-ichi có vẻ chưa phát huy hiệu quả sau 4 năm.

- HDB dự tính sẽ mua lại tối đa 5% cổ phiếu quỹ trong năm nay.

- Dự phóng LNTT 2019 HDB có thể đạt 4.414 tỷ đồng, EPS 2.931 đ/cp, BVPS đạt 18.523đ/cp, ROAE đạt 18.3%.

Nguồn: HSC