Triển vọng tăng trưởng mạnh mẽ

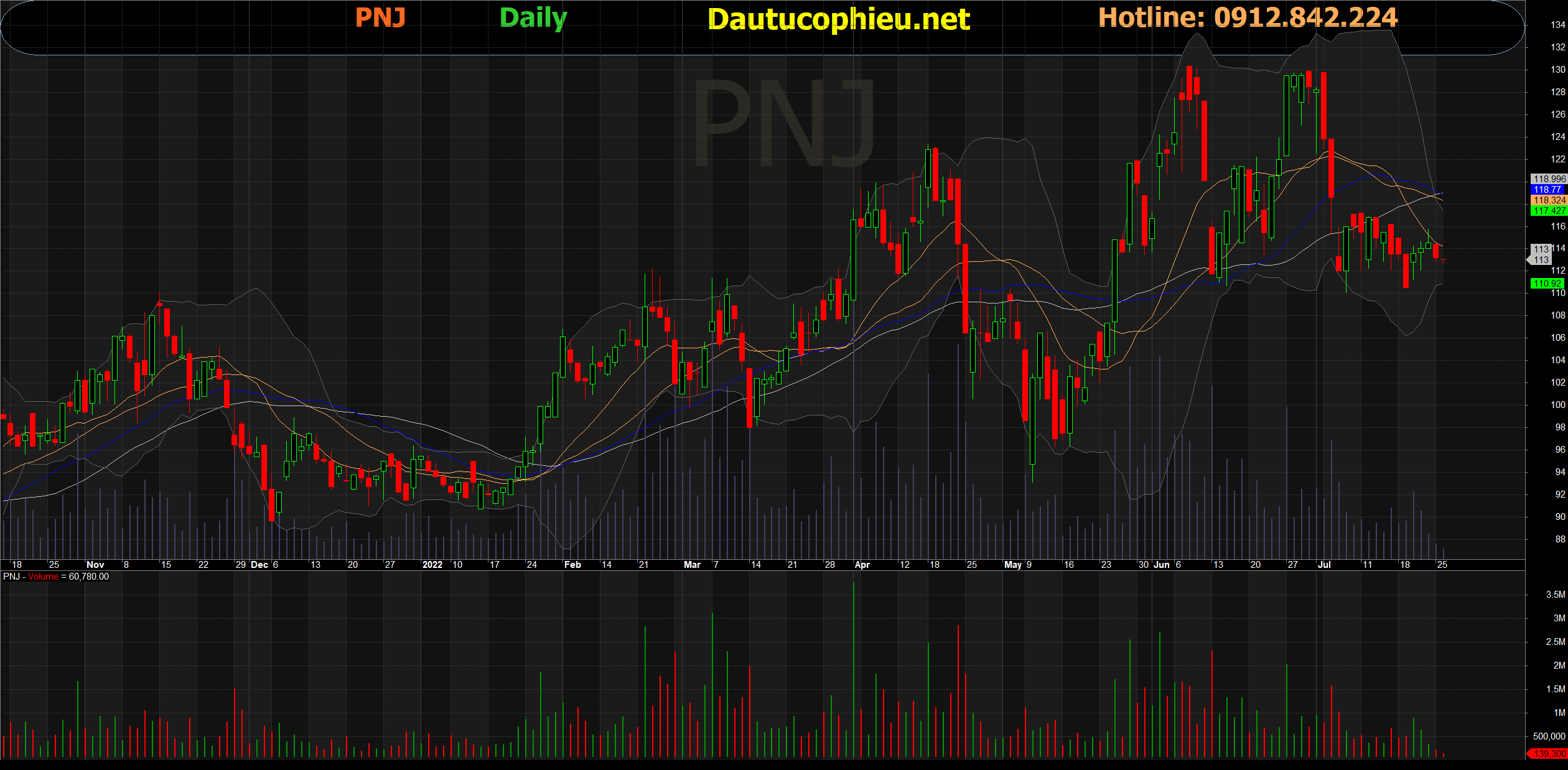

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 26/07/2022. Nguồn: AmiBroker

- Cổ phiếu PNJ đã tổ chức Analyst meeting 2Q22 gần đây, thảo luận KQKD 2Q22, triển vọng nửa cuối năm 2022 và việc sử dụng tiền thu được từ đợt tăng vốn gần đây. PNJ ghi nhận KQKD 2Q22 ấn tượng: Doanh thu thuần tăng mạnh 81,1% YoY đạt 8.068 tỷ và LNST tăng 64,8% YoY đạt 367 tỷ. Tựu chung, doanh thu thuần 6 tháng đầu năm 2022 của PNJ là 18.211 tỷ (+56,5% YoY) và LNST là 1.088 tỷ (+48,0% YoY), hoàn thành 59,9%/55,9% dự báo tương ứng năm 2022 của chúng tôi.

- Lạm phát có tác động chưa đáng kể đến khách hàng của PNJ. Doanh thu thuần 2Q22 của PNJ tiếp tục tăng trưởng mạnh mẽ trên các phân khúc chính. Trên cơ sở tháng, doanh thu tất nhiên thấp hơn mức 1Q22 do tính thời vụ, nhưng ghi nhận những kỷ lục mới và duy trì ổn định qua các tháng trong 2Q22. Cho đến nay, Ban lãnh đạo vẫn chưa nhận thấy bất kỳ tác động nào từ lạm phát đối với ngành trang sức cũng như sức mua của nhóm khách hàng trung cao; tuy nhiên, sẽ theo dõi sát sao. BVSC kỳ vọng doanh thu của PNJ sẽ tăng thêm trong những tháng tới vào cuối 3Q22 và 4Q22 – mùa cao điểm của Công ty – so với mức tháng hiện tại.

- Hưởng lợi chính từ quá trình hợp nhất đang diễn ra của ngành. Theo Ban lãnh đạo, thị phần cuối năm 2021 của PNJ tiếp tục dẫn đầu thị trường, ước tính khoảng 56%. Trong 6 tháng đầu năm 2022, doanh thu ngành trang sức của Việt Nam (bao gồm cả thị trường có thương hiệu và thị trường phổ thông) ước tính tăng 11% YoY; trong đó, tăng trưởng vượt trội của PNJ cho thấy Công ty tiếp tục giành được thị phần đáng kể.

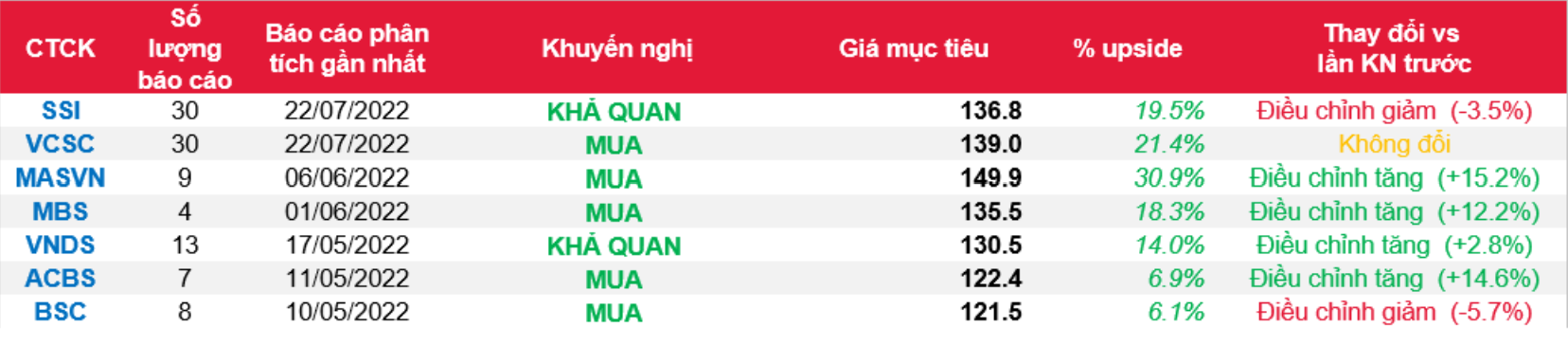

- Duy trì Outperform và TP 141.000 đồng/cp (Upside: 23,1%). Do KQKD 2Q22 phù hợp với kỳ vọng của chúng tôi, BVSC duy trì dự báo LNST năm 2022 là 1.945 tỷ (+82% YoY). Tuy nhiên, đang xem xét lại dự báo cho năm 2023. Ở mức giá hiện tại, PNJ đang giao dịch với P/E dự phóng năm 2022 là 14,0x so với 17,9x của trung bình 5 năm. Chúng tôi ưa thích PNJ với: (1) giá trị thương hiệu dẫn đầu thị trường, (2) năng lực chế tác tốt, (3) vị thế vượt trội để hưởng lợi từ: (i) việc hợp nhất ngành đang diễn ra, và (ii) tầng lớp trung lưu và giàu có đang tăng trưởng nhanh tại Việt Nam, và (4) tác động hạn chế từ lạm phát. Duy trì khuyến nghị Outperform với giá mục tiêu (TP) là 141.000 đồng/cp (Upside: 23,1%).

Nguồn: BVSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PNJ