Sự kiện: Công bố KQKD tháng 11/2021

PNJ công bố doanh thu tháng 11/2021 đạt 2.160 tỷ đồng (tăng 18,8% so với cùng kỳ) nhờ doanh thu bán lẻ và vàng miếng tích cực, trong khi lợi nhuận thuần tăng mạnh hơn 15,7% đạt 140 tỷ đồng.

Trong 11 tháng đầu năm 2021, doanh thu thuần tăng 9,4% đạt 16.755 tỷ đồng. Lợi nhuận thuần giảm 10,4% là 837 tỷ đồng, đạt 84,1% dự báo cả năm 2021 của chúng tôi và chỉ thấp hơn 1% so với dự báo của HSC.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 23/12/2021. Nguồn: AmiBroker

Doanh thu bán lẻ tiếp tục hồi phục

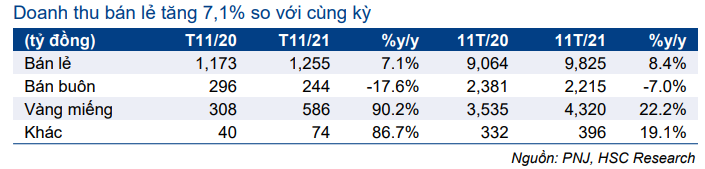

Doanh thu bán lẻ tiếp tục hồi phục 7% so với cùng kỳ đạt 1.255 tỷ đồng. Trong 11 tháng đầu năm 2021, doanh thu bán lẻ tăng 8,4% so với cùng kỳ đạt 9.825 tỷ đồng. Trong đó, doanh thu bán online tăng 137% so với cùng kỳ trong 11 tháng đầu năm 2021.

Doanh thu bán buôn giảm 17,6% so với cùng kỳ xuống 244 tỷ đồng. Trong 11 tháng đầu năm 2021, donah thu giảm 7% so với cùng kỳ xuống 2.215 tỷ đồng.

Doanh thu vàng miếng tăng 90% so với cùng kỳ đạt 586 tỷ đồng. Trong 11 tháng đầu năm 2021, doanh thu vàng miếng tăng 22,2% so với cùng kỳ đạt 4.320 tỷ đồng.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu thấp hỗ trợ lợi nhuận thuần

Lợi nhuận gộp tăng 7,2% so với cùng kỳ đạt 395 tỷ đồng, thấp hơn so với mức tăng của doanh thu là 18,9% so với cùng kỳ. Theo đó, tỷ suất lợi nhuận gộp là 18,3%, thấp hơn 200 điểm cơ bản so với mức 20,3% trong tháng 11/2020. Điểu này có thể do tỷ trọng vàng miếng với tỷ suất lợi nhuận thấp tăng.

Bảng 1: KQKD T11/2021, PNJ

Bảng 2: Cơ cấu doanh thu thuần

Tuy nhiên, chi phí bán hàng & quản lý giảm 11,5% so với cùng kỳ và 9,3% so với tháng trước xuống 194 tỷ đồng, tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 6,5% so với 12,1% trong tháng 11/2020. Có vẻ như Cổ phiếu PNJ đã ghi nhận nhiều chi phí quảng cáo & khuyến mãi vào tháng 10/2021, do đó chi phí tháng 11/2021 giảm.

HSC duy trì dự báo và giá mục tiêu

Lợi nhuận thuần 11 tháng đầu năm 2021 chỉ thấp hơn 1% so với dự báo của chúng tôi. HSC duy trì dự báo lợi nhuận thuần năm 2021 là 995 tỷ đồng, giảm 7%. Chúng tôi cũng giữ nguyên dự báo lợi nhuận thuần năm 2022 và 2023 lần lượt đạt 1.441 tỷ đồng (tăng trưởng 44,8%). Và 1.730 tỷ đồng (tăng trưởng 20%).

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với PNJ với giá mục tiêu theo phương pháp DCF là 118.600đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.