Tháng 10 tỏa sáng

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 10/12/2020. Nguồn: AmiBroker

- Doanh thu T10/20 tăng 6,5% svck lên 1.827 tỷ đồng, chủ yếu nhờ vào sự tăng trưởng mạnh mẽ từ doanh thu kênh bán lẻ khi tăng 17,5% svck, từ đó bù đắp sự sụt giảm của kênh bán buôn và kênh vàng miếng. LN ròng T10/20 của PNJ đạt 175 tỷ đồng, tăng 35% svck. Trong 10T20, doanh thu của PNJ đi ngang svck đạt 13.495 tỷ đồng, trong khi LN ròng giảm 13% svck xuống 817 tỷ đồng, hoàn thành 83,5% dự báo năm 2020 và cao hơn so với kỳ vọng của chúng tôi.

- Giá vàng tăng hơn 29,2% từ T1/20 đến T8/20, tạo áp lực lớn lên giá vốn hàng bán của PNJ trong dài hạn khi muốn bổ sung hàng tồn kho của mình. Tuy nhiên, nguồn tin tích cực về vắc-xin Covid-19 đã khiến giá vàng giảm 7% từ T8/20 đến T12/20, từ đó giảm áp lực lên giá vốn hàng bán của PNJ khi hàng tồn kho của PNJ có thể được bổ sung với chi phí thấp hơn.

- Chúng tôi tăng dự phóng LN ròng năm 2020/21/22 lần lượt 11,2%/0,5%/2,6% do 1) dự phóng doanh thu bán lẻ tăng trong năm 2020/2021/2022 (+14,6%/+ 12,5%/+ 23,1% so với dự báo cũ) và 2) tốc độ mở cửa hàng nhanh hơn trong 2021-22 nhờ phục hồi sau Covid-19 (20/15 cửa hàng vàng PNJ vào năm 2021/22 so với 10/10 trong các dự báo trước đó).

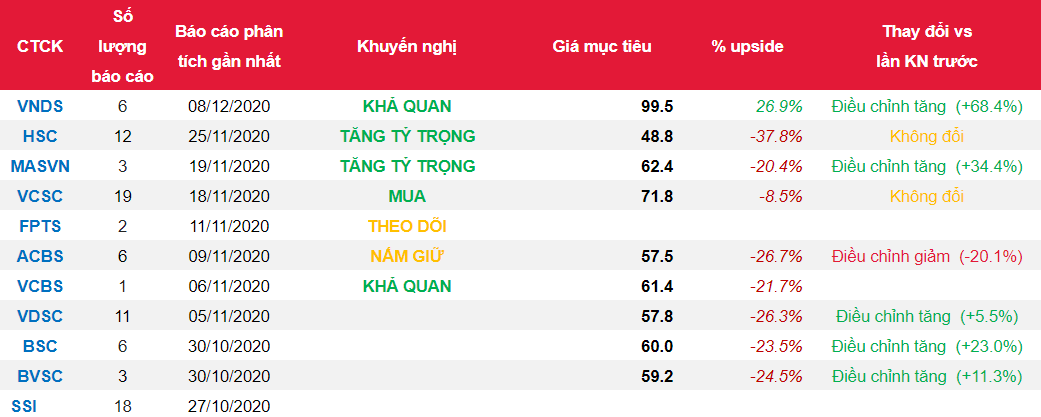

- Chúng tôi tăng giá mục tiêu theo DCF thêm 26,2% lên 99.500 đồng/cp sau khi chuyển thời điểm định giá sang 2021, tăng 0,5% / 2,6% dự phóng LN ròng năm 2021/22 và CAGR EBIT 10 năm tăng lên 8,4% (so với 7,8% trong dự phóng trước đó). Giá mục tiêu của chúng tôi tương ứng với P/E năm 2021 đạt 17,7 lần, với giả định lãi suất phi rủi ro là 3% và WACC là 10,6%.

Nguồn: VNDS

Từ khóa: PNJ