Chúng tôi nâng đánh giá lên Mua vào (từ Tăng tỷ trọng) nhưng giảm 28,5% giá mục tiêu xuống 67.700đ/cp (từ 94.700đ/cp) do tác động của dịch COVID-19 (dựa trên kịch bản cơ sở của chúng tôi). Là một đơn vị sản xuất và bán lẻ trang sức cao cấp, PNJ chịu ảnh hưởng nặng nề trong năm nay do tác động của dịch COVID-19; do vậy chúng tôi giảm 31% dự báo lợi nhuận thuần năm 2020, theo đó lợi nhuận thuần giảm 13,8% so với năm 2019, và chúng tôi dự báo lợi nhuận thuần năm 2021 chỉ hồi phục ở mức vừa phải so với năm 2020. Giá cổ phiếu PNJ đã giảm 31% trong 2 tháng qua, tuy nhiên, theo quan điểm của chúng tôi cổ phiếu đã phản ánh toàn bộ rủi ro và đang giao dịch ở P/E năm 2020 là 12,1 lần và 2021 là 10,7 lần. Tại mức giá mục tiêu mới, tiềm năng tăng giá là 22% so với thị giá hiện tại.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 15/04/2020. Nguồn: AmiBroker.

Chúng tôi hiện dự báo lợi nhuận thuần năm 2020 là 1.029 tỷ đồng (giảm 31% từ 1.492 tỷ đồng). Chúng tôi giảm 22% dự báo doanh thu thuần xuống 15.605 tỷ đồng, giảm 8,2% (từ 19.995 tỷ đồng). Về cơ bản, chúng tôi giả định doanh thu bán lẻ và bán buôn sẽ giảm đáng kể do nhu cầu giảm và việc đóng cửa của các cửa hàng theo yêu cầu của chính phủ, trong khi đó doanh thu vàng miếng, được coi là một loại tài sản đầu tư, sẽ tăng tốt trong và sau giai đoạn dịch bệnh. Chúng tôi dự báo 120 trên 348 cửa hàng của PNJ sẽ đóng cửa vào tháng 4 và tháng 5. Chúng tôi cũng ước tính rằng chi phí bán hàng & quản lý sẽ giảm 11,6% xuống 1.625 tỷ đồng do cắt giảm 16,8% chi phí nhân viên và 6,7% chi phí thuê cửa hàng.

Chúng tôi đưa ra dự báo 2021 lần đầu rằng KQKD sẽ hồi phục ở mức vừa phải trong năm 2021, với doanh thu tăng trưởng ở mức một con số và lợi nhuận thuần tăng trưởng ở mức hai con số. Chúng tôi cho rằng sau khi dịch bênh được ngăn chặn, nhu cầu đối với sản phẩm trang sức sẽ tăng trở lại, đến từ những người có thu nhập trung bình đến cao và niềm tin của người tiêu dùng tăng. Nhưng sự hồi phục sẽ ở mức vừa phải do tổng thu nhập khả dụng bị ảnh hưởng bởi dịch COVID-19. Giả định chính của chúng tôi bao gồm (1) tốc độ tăng trưởng bình quân mỗi cửa hàng của mảng trang sức vàng lẻ là 5%; (2) Công ty mở rộng thêm 20 cửa hàng lên 368 cửa hàng từ 348 cửa hàng vào cuối năm 2020 và (3) tỷ suất lợi nhuận gộp cải thiện từ 19,5% lên 20,1% trong năm 2020 nhờ đóng góp từ trang sức bán lẻ tăng.

Chúng tôi vẫn tin rằng triển vọng dài hạn của Cổ phiếu PNJ là tích cực. Chúng tôi cho rằng nền kinh tế Việt Nam sẽ hồi phục hoàn toàn và hy vọng số lượng người mua sắm có thu nhập trung bình đến cao sẽ tăng mạnh và xu hướng cao cấp hóa của người tiêu dùng; những yếu tố này sẽ hỗ trợ triển vọng lợi nhuận của PNJ trong vòng 3-5 năm tới.

Rủi ro kết quả thực hiện so với dự báo và định giá chủ yếu phụ thuộc vào thời gian kéo dài của dịch bệnh. Trong khi đó kịch bản cơ sở của chúng tôi giả định dịch bệnh tại Việt Nam sẽ được ngăn chặn vào cuối tháng 6:

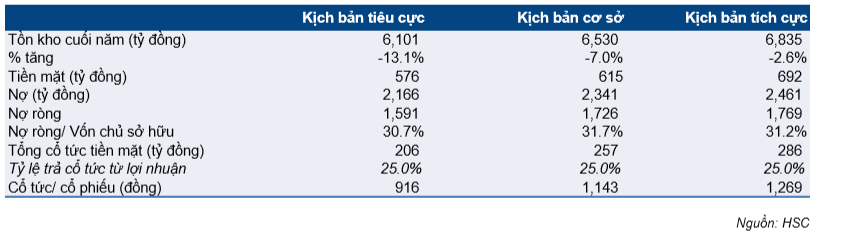

- Kịch bản tiêu cực của chúng tôi giả định dịch bệnh tại Việt Nam sẽ được ngăn chặn vào cuối Q3, theo đó lợi nhuận thuần năm 2020 là 825 tỷ đồng, thấp hơn 20% so với dự báo của kịch bản cơ sở, giá mục tiêu là 53.400đ/cp, thấp hơn 21,1% so với kịch bản cơ sở là 67,700đ/cp.

- Kịch bản tích cực của chúng tôi giả định dịch bệnh sẽ được ngăn chặn vào cuối tháng 5, theo đó lợi nhuận thuần năm 2020 là 1.143 tỷ đồng, cao hơn 11% so dự báo của kịch bản cơ sở, giá mục tiêu là 75.200đ/cp, cao hơn 11,1% so với kịch bản cơ sở.

Quan điểm chính: Sản phẩm không thiết yếu chịu ảnh hưởng nặng nề

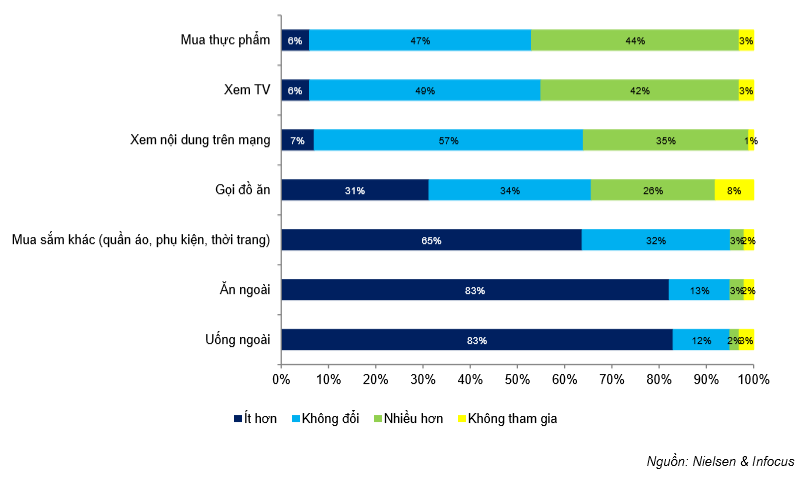

Theo Tổng cục Thống kê Việt Nam, trong 3 tháng đầu năm 2020, tăng trưởng doanh số bán lẻ hàng hóa và dịch vụ của Việt Nam suy giảm, tăng 4,7% so với cùng kỳ đạt 1,246 nghìn tỷ đồng, so với mức tăng 9,3% trong 3 tháng đầu năm 2019. Trong đó, doanh số bán lẻ hàng hóa tăng 7,7% so với cùng kỳ đạt 674 nghìn tỷ đồng. Chúng tôi thấy mức giảm rõ rệt hơn riêng trong tháng 3, với doanh số bán lẻ hàng hóa và dịch vụ giảm 0,8% và doanh số bán lẻ hàng hóa tăng 4,7%, do tác động của dịch COVID-19.

Dịch bệnh đã thay đổi hành vi mua sắm của người tiêu dùng sang ưu tiên các mặt hàng thiết yếu, như thực phẩm hàng ngày, đồ gia dụng và giảm mua các mặt hàng không thiết yếu như hàng tiêu dùng lâu bền, hàng may mặc, và giải trí. Chi tiêu cho các dịch vụ ăn uống bên ngoài và các sản phẩm quần áo & thời trang giảm nhiều nhất trong thời kỳ dịch bệnh do mọi người phần lớn ở trong nhà.

Bảng 1: Sự thay đổi hành vi người tiêu dùng

Dự báo mới: Lợi nhuận giảm 13,8% trong năm 2020, sau đó sẽ hồi phục trong năm 2021

Trong kịch bản cơ sở, tác động tiêu cực của dịch COVID-19 sẽ dẫn đến nhu cầu đối với trang sức giảm và việc đóng cửa tạm thời của cửa hàng. Do vậy, chúng tôi giảm 31% dự báo lợi nhuận thuần năm 2020 xuống 1.029 tỷ đồng, giảm 13,8% so với năm trước. Tuy nhiên, chúng tôi hy vọng lợi nhuận sẽ hồi phục 13,3% trong năm 2021 do chúng tôi cho rằng sau khi dịch bệnh được ngăn chặn, nhu cầu đối với trang sức sẽ tăng trở lại, đến từ người có thu nhập trung bình đến cao, và được hỗ trợ bởi làn sóng tổ chức đám cưới đã bị trì hoãn trong thời gian dịch bệnh; cũng như niềm tin của người tiêu dùng tăng. Tuy nhiên, sức tiêu thụ trang sức sẽ không hồi phục nhanh chóng về mức trước khi xảy ra đại dịch theo quan điểm của chúng tôi.

Năm 2020: Giảm 31% dự báo lợi nhuận

Chúng tôi rất thận trọng giảm 31% dự báo lợi nhuận thuần năm 2020. Theo đó, lợi nhuận thuần giảm 13,8% so với năm trước xuống 1.029 tỷ đồng. Dự báo doanh thu thuần giảm 22% xuống 15.605 tỷ đồng, giảm 8,2% (từ 19.995 tỷ đồng, tăng 17,6%), và dự báo lợi nhuận thuần giảm 31% dự báo lợi nhuận thuần xuống 1.029 tỷ đồng, giảm 13,8% (từ 1.491,6 tỷ đồng, tăng 25,3%).

Về cơ bản, chúng tôi giả định doanh thu bán lẻ và bán buôn sẽ giảm đáng kể do nhu cầu giảm và việc đóng cửa của cửa hàng theo yêu cầu của chính phủ, trong khi doanh thu vàng miếng, được coi là một loại tài sản đầu tư, sẽ tăng tốt trong và sau giai đoạn dịch bệnh.

Bảng 2: Điều chỉnh dự báo 2020, PNJ

Giả định chính cho kịch bản cơ sở của chúng tôi bao gồm:

- Dịch COVID-19 tại Việt Nam sẽ được ngăn chặn trước 30/6 và sẽ dẫn đến việc đóng cửa của lượng lớn cửa hàng. Chúng tôi giả định 120/348 cửa hàng PNJ sẽ tạm thời đóng cửa trong 2 tháng: tháng 4 và tháng 5. Sau đó PNJ sẽ dần mở cửa lại các cửa hàng này trong vòng 3 tháng sau tháng 5.

- Số lượng cửa hàng bình quân (tính theo số tháng mở cửa hàng) là 322 cửa hàng, giảm 8%. Do việc mở lại cửa hàng, số lượng cửa hàng vào cuối năm sẽ không đổi so với mức trước khi đóng cửa là 348 cửa hàng.

Bảng 3: Số lượng cửa hàng, PNJ

- Tốc độ tăng trưởng bình quân mỗi cửa hàng giảm mạnh 12% so với tăng 13% trong dự báo trước đó. Do nhu cầu giảm, chúng tôi dự báo tốc độ tăng trưởng bình quân mỗi cửa hàng của mảng trang sức vàng lẻ là âm 12%.

- Theo cơ cấu mảng kinh doanh, vàng trang sức bán lẻ và bán buôn giảm trong khi vàng miếng tăng. Cụ thể:

- Do số lượng cửa hàng bình quân giảm và tốc độ tăng trưởng bình quân mỗi cửa hàng âm, doanh thu vàng trang sức bán lẻ giảm 11,9% xuống 8.088 tỷ đồng.

- Doanh thu vàng trang sức bán buôn giảm 15% xuống 3.035 tỷ đồng. Sự bùng phát của dịch COVID-19 làm giảm nhu cầu đối với các sản phẩm xa xỉ bao gồm trang sức. Bên cạnh đó, chúng tôi nghĩ rằng công ty sẽ không đẩy mạnh hoạt động bán buôn để tránh vấn đề nợ xấu.

- Mảng vàng miếng tăng 10% đạt 3.893 tỷ đồng do nhu cầu tích trữ vàng miếng để tiết kiệm trong mùa dịch.

- Doanh thu bạc trang sức và các sản phẩm khác là 589 tỷ đồng, giảm 16,6%.

- Tỷ suất lợi nhuận gộp giảm xuống 19.5% từ 20,4% trong năm ngoái do sự thay đổi trong cơ cấu sản phẩm. Do đóng góp vào tổng doanh thu từ vàng trang sức bán lẻ (có tỷ suất lợi nhuận cao) giảm, chúng tôi giảm dự báo tỷ suất lợi nhuận gộp từ 20,4% trong năm 2019 xuống 19,4%.

Vàng trang sức bán lẻ chiếm 51,8% tổng doanh thu, thấp hơn thực tế năm 2019 là 54%. Tỷ suất lợi nhuận gộp của mảng này là 32,5%. Trong khi đó, đóng góp của vàng miếng vào doanh thu sẽ tăng lên 24,9% từ 20,8% trong năm 2019. Mảng này có tỷ suất lợi nhuận thấp ở mức 1-3%.

- Giải pháp tiết kiệm triệt để chi phí sẽ giúp giảm thiểu tối đa chi phí bán hàng & quản lý. Chúng tôi dự báo chi phí bán hàng & quản lý giảm 11,6% và tỷ lệ chi phí bán hàng & quản lý/doanh thu là 10,4%, do công ty nỗ lực giảm thiểu chi phí cố định như thuê cửa hàng và thuê nhân viên. Chúng tôi hy vọng rằng:

- Chi phí nhân viên sẽ giảm 16,8% xuống 543 tỷ đồng do điều chỉnh lương của đội ngũ bán hàng.

- Chi phí thuê cửa hàng giảm 6,7% xuống 227 tỷ đồng với giả định chủ nhà sẽ hỗ trợ giảm 15-25% phí thuê cửa hàng trong 3-4 tháng.

- Chi phí quản lý chung giảm 7,8% xuống 439 tỷ đồng nhờ nỗ lực cắt giảm chi phí tại văn phòng.

Bảng 4: Chi phí quản lý & bán hàng, PNJ

- Dự báo doanh thu theo quý:

- Doanh thu thuần Q1 tăng 3,5% lên 4.951 tỷ đồng. Trong 2 tháng đầu năm, Công ty đã công bố doanh thu tăng 3,9% đạt 1.978 tỷ đồng.

- Doanh thu thuần Q2 giảm 10% xuống 2.666 tỷ đồng từ mức thấp trong năm ngoái, giảm mạnh 46,2% so với quý trước. Chúng tôi lưu ý rằng doanh thu thuần Q2/2019 giảm 7,9% do lỗi trong quá trình chuyển đổi dữ liệu từ hệ thống ERP cũ sang hệ thống ERP mới.

- Doanh thu thuần Q3 đạt 3.344 tỷ đồng, hồi phục 25,4% so với quý trước nhờ mở lại cửa hàng. So với mức cao 3.934 tỷ đồng trong Q3 năm ngoái, doanh thu thuần Q3/2020 giảm 15%.

- Doanh thu thuần Q4 hồi phục mạnh 38,9% so với quý trước lên 4.645 tỷ đồng, mặc dù giảm 12,7% so với cùng kỳ năm 2019, cũng từ mức cao 5.321 tỷ đồng trong Q4/2019.

Bảng 5: Dự báo doanh thu 2020 theo quý, PNJ

Năm 2021: Dự báo hồi phục ở mức vừa phải

Chúng tôi đưa ra dự báo cho năm 2021 lần đầu với hy vọng KQKD sẽ hồi phục ở mức vừa phải, doanh thu tăng trưởng ở mức một con số và lợi nhuận tăng đáng kể. Chúng tôi dự báo doanh thu thuần đạt 16.846 tỷ đồng, tăng 8% (nhưng thấp hơn tổng doanh thu thuần năm 2019) và lợi nhuận thuần đạt 1.167 tỷ đồng, tăng 13,3% với giả định tốc độ tăng trưởng bình quân mỗi cửa hàng là 5%, 20 cửa hàng được mở mới và tỷ suất lợi nhuận gộp cải thiện lên 20,1% (từ 19,5% trong năm 2020).

Bảng 6: Dự báo 2021, PNJ

Năm 2021 sẽ hồi phục nhưng chỉ ở mức vừa phải. Chúng tôi tin rằng sau khi dịch bệnh được ngăn chặn, nhu cầu đối với trang sức sẽ tăng, đến như người có thu nhập trung bình và cao, làn sóng tổ chức đám cưới đã bị trì hoãn trong thời gian dịch bệnh và niềm tin của người tiêu dùng tăng. Do vậy, chúng tôi hy vọng doanh thu PNJ năm 2021 sẽ cao hơn năm 2020. Tuy nhiên, nhiều khả năng mức độ tiêu dùng trang sức sẽ không nhanh chóng tăng trở lại về mức trước khi xảy ra đại dịch vì dịch COVID-19 đã tác động tiêu cực đến tổng thu nhập khả dụng. Vì thế chung tôi cho rằng doanh thu trong năm 2021 sẽ thấp hơn năm 2019.

Định giá và khuyến nghị

Chúng tôi nâng đánh giá lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu mới là 67.700đ/cp, thấp hơn 28,5% giá mục tiêu trước đó là 94.700đ/cp. Giá mục tiêu mới cao hơn 22% so với thị giá.

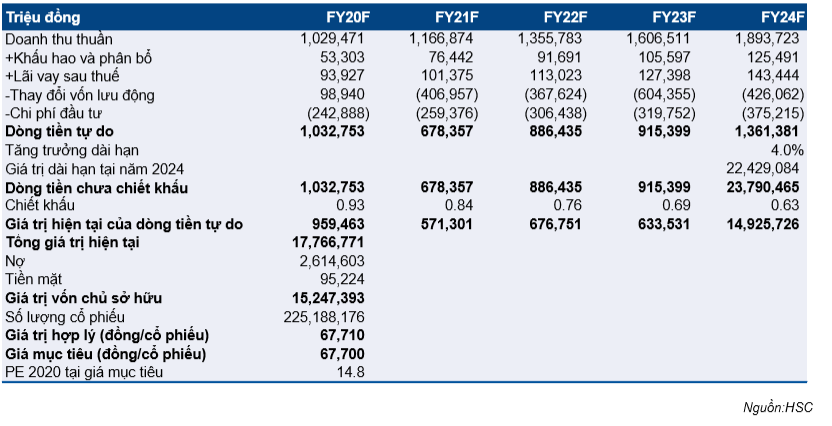

Phương pháp chiết khấu dòng tiền của chúng tôi sử dụng lãi suất phi rủi ro là 3,4%, phần bù rủi ro là 8,8%, tỷ lệ tang trưởng dài hạn là 4%. Giá hợp lý Cổ phiếu PNJ chúng tôi đưa ra là 67,700đ/cp, tương đương P/E năm 2020 là 14,8 lần.

Bảng 7: Đinh giá chiết khấu dòng tiền, PNJ

Bảng 8: Chi phí vốn bình quân gia quyền, PNJ

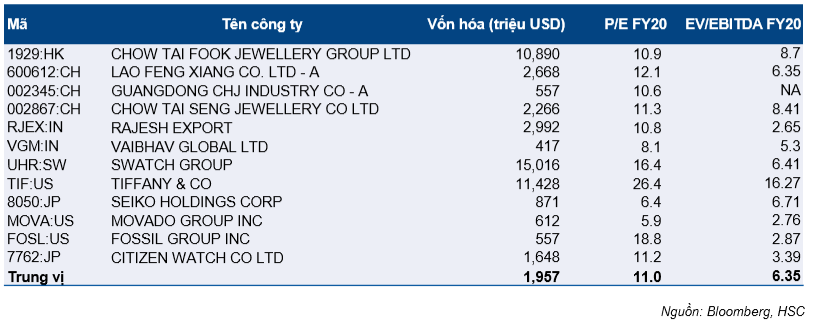

Bảng 9: Doanh nghiệp cùng ngành, PNJ

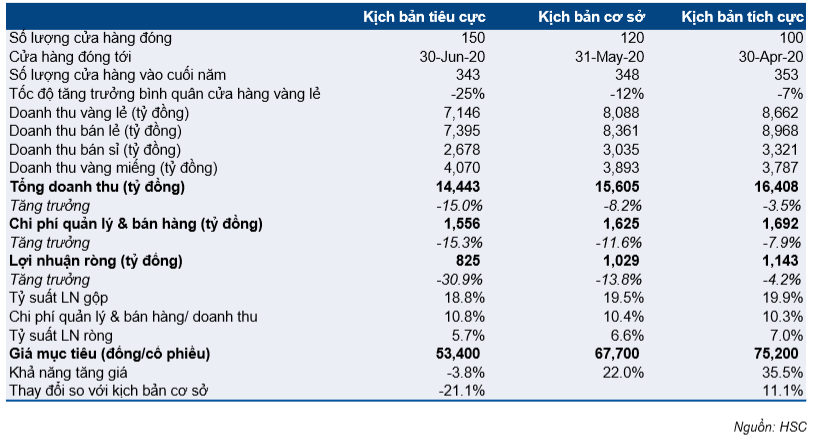

Phân tích độ nhạy: Lợi nhuận giảm 31% trong kịch bản tiêu cực

Chúng tôi phân tích độ nhạy để thể hiện sự thay đổi của lợi nhuận và giá mục tiêu theo tình hình của dịch bệnh. Chúng tôi đưa ra kịch bản tiêu cực với giả định dịch bệnh chỉ có thể được ngăn chặn vào cuối Q3 tại Việt Nam. Kịch bản tích cực giả định dịch bệnh được ngăn chặn trước 30/5. Kịch bản cở sở giả định dịch bệnh được ngăn chặn trước 30/6 tại Việt Nam.

Giá mục tiêu của kịch bản tích cực là 75.200đ/cp, cao hơn 11,1% so với kịch bản cơ sở và cao hơn 35,5% so với thị giá. Trong khi đó, giá mục tiêu của kịch bản tiêu cực là 53.400đ/cp, thấp hơn 21,1% so với kịch bản cơ sở và thấp hơn 3,8% so với thị giá.

Bảng 10: Phân tích độ nhạy, PNJ

Là một đơn vị sản xuất vàng, gần 90% giá trị hàng tồn kho của PNJ là dạng vàng. Công ty có thể dễ dàng chuyển đổi vàng sang tiền mặt bất cứ lúc nào vì vàng là tài sản có tính thanh khoản cao. Vì vậy, rủi ro thanh khoản là thấp theo quan điểm của chúng tôi. Giá trị hàng tồn kho của PNJ là 7.018 tỷ đồng tại thời điểm cuối năm 2019, và chúng tôi ước tính giá trị hàng tồn kho sẽ là 6.400 tỷ đồng vào cuối Q1/2020. Thông thường giá trị hàng tồn kho sẽ thấp tại thời điểm cuối Q1 và cao tại thời điểm cuối Q4 do yếu tố mùa vụ.

Chúng tôi hy vọng công ty vẫn sẽ trả cổ tức tiền mặt trong tất cả kịch bản đưa ra. Giả định tỷ lệ lợi nhuận trả cổ tức là 25% từ lợi nhuận thuần năm 2020, chúng tôi dự báo công ty sẽ trả cổ tức tiền mặt là 1.140đ/cp trong kịch bản cơ sở, 1.250đ/cp trong kịch bản tích cực và 910đ/cp trong kịch bản tiêu cực.

Bảng 11: Phân tích độ nhạy, PNJ

Nguồn: HSC