Doanh thu T7/22 tăng mạnh 5,2x y/y từ nền thấp; đi ngang m/m

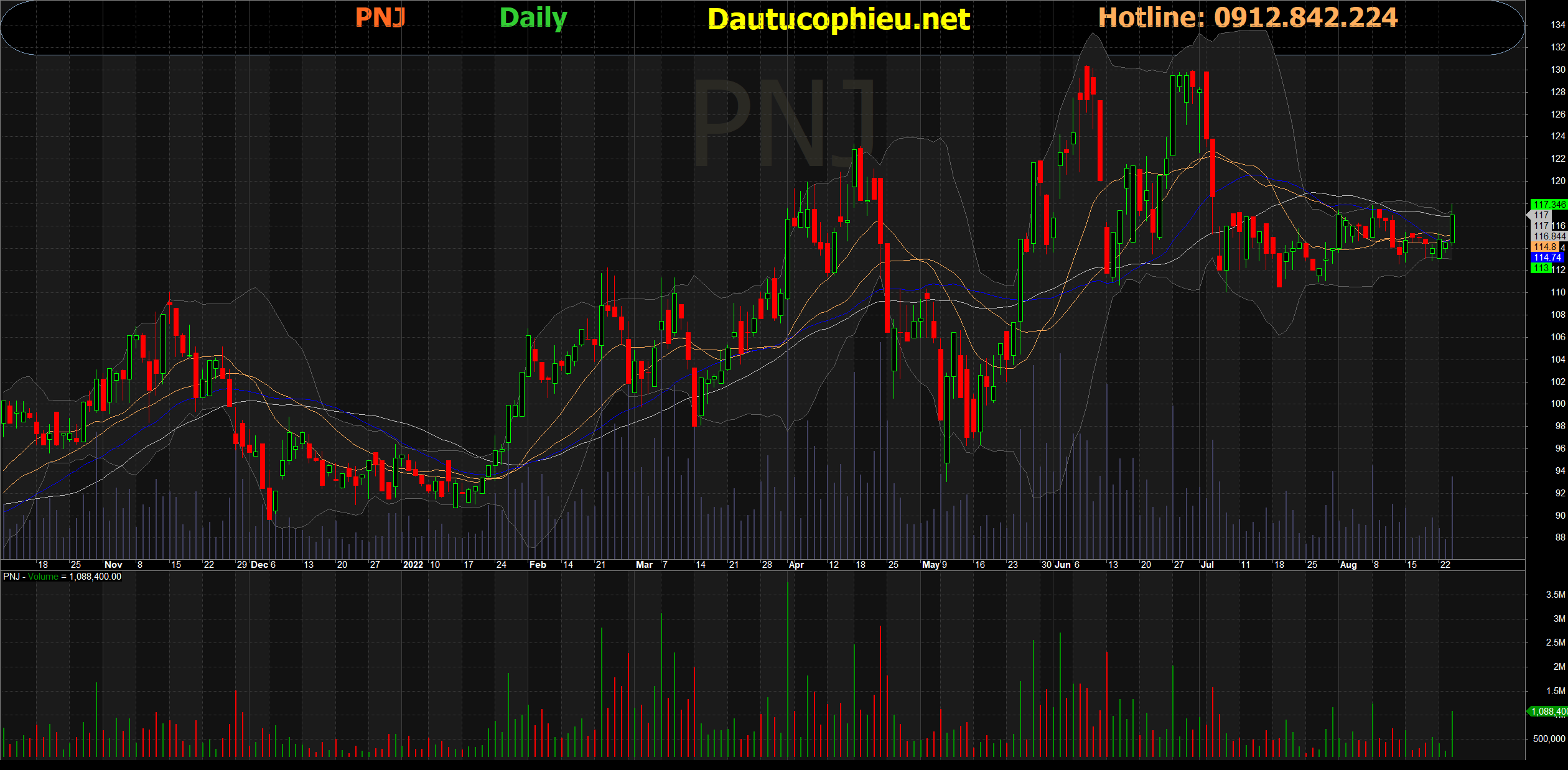

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 24/08/2022. Nguồn: AmiBroker

- Cổ phiếu PNJ gần đây đã công bố KQKD sơ bộ T7/2022 mạnh mẽ: Doanh thu thuần (DTT) tăng mạnh 413,5% y/y lên 2.511 tỷ, trong khi lợi nhuận ròng vững chắc ở mức 79 tỷ, cho từ mức lỗ 32 tỷ trong T7/2021 trước tác động từ các biện pháp phòng dịch nghiêm ngặt.

- Lũy kế 7 tháng đầu năm 2022, DTT và lợi nhuận ròng của PNJ lần lượt đạt 20,7 nghìn tỷ (+70,8% YoY) và 1,167 tỷ (+65,5% YoY), hoàn thành 68,1%/ 60,0% dự báo tương ứng cho 2022 của chúng tôi.

- Doanh thu Tháng 7 vững chắc dù đang vào mùa thấp điểm: DTT T7/2022 của PNJ duy trì ổn định ở các phân khúc kinh doanh chính. Đáng chú ý nhất là doanh thu bán lẻ Tháng 7 đã tăng vọt 5,2 lần y/y từ mức nền thấp, khi các biện pháp phong tỏa vẫn diễn ra nghiêm ngặt làm mạng lưới bán hàng của PNJ bị đình trệ. Dù đang vào mùa thấp điểm, doanh thu bán lẻ T7 đi ngang so với tháng trước, cho thấy: (1) sức mua bền bỉ của nhóm khách hàng trung và thượng lưu của PNJ; (2) lạm phát tác động không đáng kể đến nhóm khách hàng này; và (3) PNJ vẫn là doanh nghiệp hưởng lợi chính từ quá trình hợp nhất đang diễn ra của ngành.

- Chúng tôi duy trì quan điểm cho rằng DTT của PNJ sẽ tiếp tục tăng trong những tháng sắp tới, đặc biệt từ cuối Q3 và Q4 2022 là mùa cao điểm của thị trường.

- Biên ròng Tháng 7 tăng nhẹ m/m: Theo ước tính của chúng tôi, BLN ròng T7/2022 của PNJ đạt 3,15%, tăng 5 bps so với 3,10% trong T6, khả năng nhờ lãi tài chính trong tháng. Mức tăng này bù đắp nhiều hơn so với mức giảm của BLN hoạt động, từ 5,7% trong T6 xuống còn 4,8% T7/2022, mà chúng tôi cho là do: (1) Nỗ lực của PNJ trong việc thúc đẩy doanh thu tại các thành phố cấp thấp hơn (giành thêm thị phần); và (2) Một số chiến dịch kích cầu trong tháng thấp điểm.

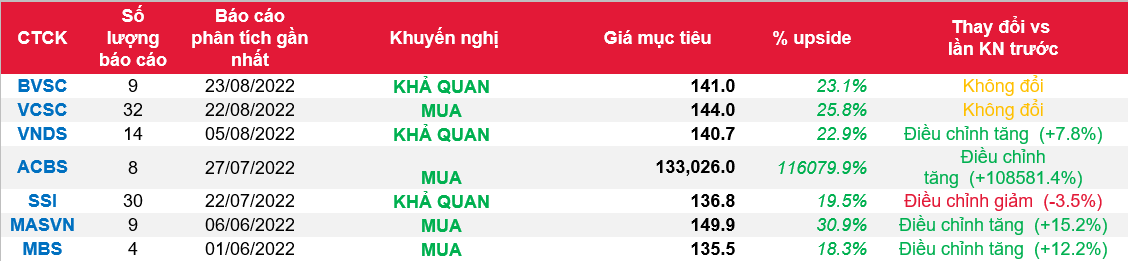

- Duy trì Outperform và TP 141.000 đồng/cp (Upside: 22,8%): Do KQKD Tháng 7 tương đối sát với kỳ vọng của BVSC, chúng tôi duy trì dự báo LN ròng 2022 đạt 1.945 tỷ (+82% YoY). Ở mức giá hiện tại, PNJ đang giao dịch tại mức P/E 2022 là 14,0x so với mức trung bình 5 năm là 17,9x. Chúng tôi ưa thích PNJ với: (1) Giá trị thương hiệu hàng đầu, (2) vị thế vượt trội để hưởng lợi từ quá trình hợp nhất đang diễn ra của ngành và tầng lớp trung lưu và giàu có đang tăng trưởng nhanh tại Việt Nam; và (3) tác động hạn chế từ lạm phát. Duy trì khuyến nghị Outperform với giá mục tiêu (TP) là 141.000 đồng/cp (Upside: 22,8%).

Nguồn: BVSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PNJ