Sự kiện: Công bố KQKD Q3/2020 ngày 15/10

MBB công bố KQKD Q3/2020 với lợi nhuận thuần tăng 8,3% so với cùng kỳ lên 2.357 tỷ đồng, nhờ tăng trưởng tín dụng tích cực, tỷ lệ NIM phục hồi mạnh, chi phí hoạt động tăng mạnh và chi phí trích lập dự phòng giảm đáng kể.

Đồ thị cổ phiếu MBB phiên giao dịch ngày 19/10/2020. Nguồn: AmiBroker

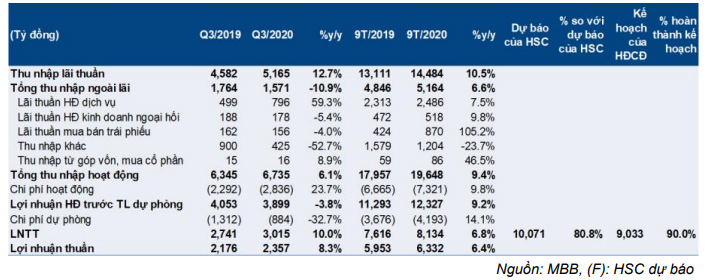

Lợi nhuận thuần 9 tháng đầu năm 2020 đạt 6.332 tỷ đồng (tăng 6,4% so với cùng kỳ), hoàn thành 90% kế hoạch của Ngân hàng và đạt 80,8% dự báo cả năm của HSC.

Tín dụng tăng tốc; tỷ lệ NIM hồi phục mạnh

Tín dụng tăng trưởng 11,8% từ đầu năm (tăng 4% so với quý trước) lên 296.273 tỷ đồng, trong đó, cho vay khách hàng tăng 7,3% từ đầu năm (tăng 2,8% so với quý trước) lên 268.642 tỷ đồng trong khi tổng giá trị trái phiếu doanh nghiệp tăng 89,4% từ đầu năm (tăng 17,6% so với quý trước) lên 27.631 tỷ đồng. Cụ thể, tổng dư nợ cho vay khách hàng tại Ngân hàng mẹ tăng 7,8% từ đầu năm (tăng 2,7% so với quý trước), tổng dư nợ cho vay của Mcredit tăng 1,4% so với quý trước (giảm 7,2% từ đầu năm) và tổng dư nợ cho vay của Chứng khoán MB tăng mạnh 15,6% so với quý trước (tăng 11,5% từ đầu năm).

Tiền gửi khách hàng phục hồi trong Q3/2020, tăng 4,6% so với quý trước lên 269.189 tỷ đồng, dù vẫn giảm 1,3% từ đầu năm. Tiền gửi không kỳ hạn tiếp tục hồi phục, tăng 10,8% so với quý trước (giảm 3% từ đầu năm), chiếm tỷ trọng 37,7% trong tiền gửi của khách hàng, so với 35,6% vào cuối Q2/2020 và 33,1% vào cuối Q1/2020, trong khi tiền gửi có kỳ hạn tăng nhẹ 1,1% so với quý trước.

Bảng 1: Tóm tắt KQKD 9T/2020, MBB

Tỷ lệ NIM hồi phục mạnh 0.45% so với quý trước lên 5,25% (giảm 0.02% từ đầu năm) nhờ lợi suất gộp tăng 0.21% và chi phí huy động giảm 0.25%. Lợi suất gộp cải thiện nhờ lợi suất cho vay hồi phục (tăng 0.09% so với quý trước) và tỷ trọng trái phiếu doanh nghiệp trong tổng giá trị trái phiếu đầu tư tăng lên mức 29,1% so với 26,2% vào cuối Q2/2020). Chi phí huy động giảm nhờ chi phí tiền gửi giảm mạnh trong bối cảnh thanh khoản hệ thống dồi dào.

Thu nhập lãi thuần trong Q3/2020 tăng 12,7% so với cùng kỳ lên 5.165 tỷ đồng, theo đó thu nhập lãi thuần 9 tháng đầu năm 2020 là 13,111 tỷ đồng, tăng 10,5% so với cùng kỳ.

Tăng trưởng thu nhập từ phí dịch vụ bị ‘bù trừ’ bởi tốc độ thu hồi nợ xấu chậm lại

Tổng thu nhập ngoài lãi Q3/2020 giảm 10,9% so với cùng kỳ xuống 1.571 tỷ đồng:

- Thu nhập thuần từ phí dịch vụ tăng đáng kể 59,3% so với cùng kỳ từ mức nền thấp trong Q3/2019. Tuy nhiên, thu nhập thuần từ phí dịch vụ giảm 15,8% so với quý trước. Cụ thể, thu nhập từ phí dịch vụ hưởng lợi từ phí bảo hiểm tiếp tục tăng mạnh (tăng 40,4% so với cùng kỳ) và phí môi giới chứng khoán & tư vấn (tăng 52,8% so với cùng kỳ) trong khi đó thu nhập từ dịch vụ thanh toán gần như không đổi so với cùng kỳ.

- Thu nhập từ ngoại hối giảm nhẹ trong Q3/2020 còn 178 tỷ đồng (giảm 5,4% so với cùng kỳ).

- Lãi thuần mua bán trái phiếu trở lại mức bình thường trong Q3/2020 (155 tỷ đồng, giảm 4% so với cùng kỳ) sau khi Ngân hàng ghi nhận khoản lợi nhuận lớn trong nửa đầu năm 2020 (715 tỷ đồng, tăng 173% so với cùng kỳ).

- Thu nhập khác, chủ yếu gồm thu nhập từ thu hồi nợ xấu, giảm đáng kể 52,7% so với cùng kỳ, từ mức nền cao trong Q3/2019.

Theo đó, thu nhập ngoài lãi 9 tháng đầu năm 2020 tăng 6,6% so với cùng kỳ lên 5.164 tỷ đồng, chủ yếu nhờ khoản lãi thuần từ kinh doanh trái phiếu lớn, thu nhập từ hoạt động dịch vụ cao và lãi từ kinh doanh ngoại hối. Tuy nhiên, kết quả này bị bù trừ một phần do thu nhập từ thu hồi nợ xấu giảm.

Chi phí hoạt động tăng mạnh trong Q3/2020

Chi phí hoạt động trong Q3/2020 tăng 23,7% so với cùng kỳ lên 2.836 tỷ đồng, trong đó chi phí nhân viên tăng 13,7% so với cùng kỳ lên 1.873 tỷ đồng và chi phí liên quan đến tài sản cũng tăng 24,6% so với cùng kỳ lên 388 tỷ đồng. Theo đó, chi phí hoạt động trong 9 tháng đầu năm 2020 là 7.321 tỷ đồng (tăng 9,8% so với cùng kỳ), tương ứng với tỷ lệ CIR là 37,3% so với 37,1% trong 9 tháng đầu năm 2019. Việc chi phí tài sản tăng đáng kể có thể do chi phí đầu tư liên quan đến xây dựng trụ sở mới của MBB, được đưa vào sử dụng trong Q3/2020.

Chi phí dự phòng giảm, tỷ lệ LLR duy trì bền vững

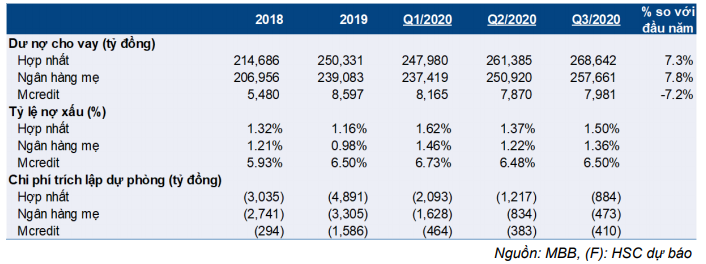

Tổng nợ xấu tăng 39,3% từ đầu năm (tăng 12,8% so với quý trước) lên 4.036 tỷ đồng. Theo ước tính của chúng tôi, nợ xấu Ngân hàng mẹ tăng 50,5% từ đầu năm (tăng 14,7% so với quý trước) lên 3.517 tỷ đồng trong khi đó nợ xấu của Mcredit giảm 7,6% từ đầu năm (tăng 1,6% so với quý trước) còn 519 tỷ đồng.

Tỷ lệ nợ xấu hợp nhất là 1,5% so với 1,37% vào cuối Q2/2020 và 1,62% vào cuối Q1/2020, trong khi tỷ lệ nợ ‘nhóm 2’ giảm xuống 1,47% từ 1,49% vào cuối Q2/2020 và 1,93% vào cuối Q1/2020.

Chi phí dự phòng giảm đáng kể 32,7% so với cùng kỳ năm còn 884 tỷ đồng do tỷ lệ xóa nợ tiếp tục giảm xuống 0,62% so với 1,27% trong Q2/2020 và 2,21% trong Q1/2020. Theo đó, chi phí dự phòng 9 tháng đầu năm 2020 là 4.193 tỷ đồng (tăng 14,1% so với cùng kỳ). Theo đó, chi phí tín dụng hợp nhất giảm xuống 1,4% từ 2,0% trong Q2/2020 và 3,5% trong Q1/2020.

Tỷ lệ LLR (đối với nợ nhóm 3-5) vẫn duy trì ở 119% so với 121% vào cuối Q2/2020.

Bảng 2: Nợ xấu và chi phí trích lập dự phòng, MBB

Duy trì đánh giá Mua vào với giá mục tiêu 22.200đ

Chúng tôi duy trì đánh giá Mua vào đối với Cổ phiếu MBB với giá mục tiêu theo phương pháp thu nhập thặng dư là 22.200đ, tiềm năng tăng giá 26,1% so với thị giá hiện tại.

Nguồn: HSC