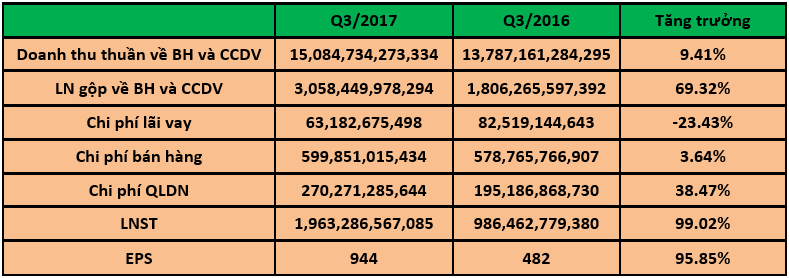

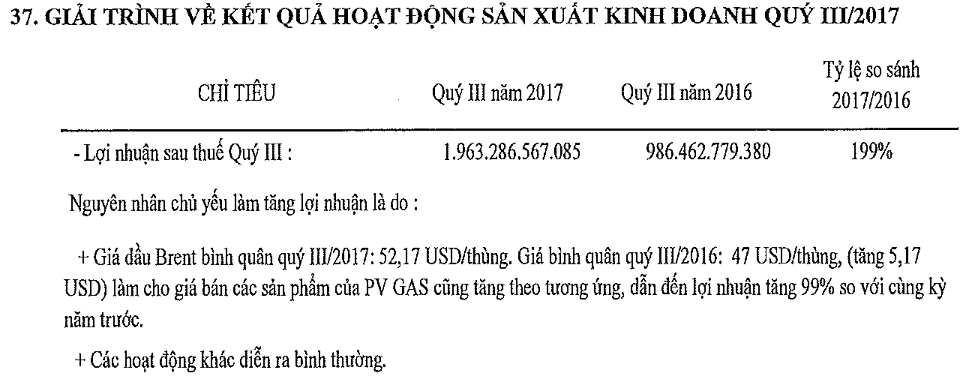

Tổng Công ty Khí Việt Nam – CTCP vừa công bố KQKD quý 3/2017, cụ thể như sau (đơn vị: VNĐ)

Lũy kế 9 tháng đầu năm 2017, Doanh thu bán khí và vận chuyển khí tiếp tục đóng vai trò nguồn thu chủ lực trong hoạt động kinh doanh của GAS, khi tỷ trọng doanh thu từ hoạt động này trên tổng doanh thu BH và CCDV chiếm tới 99.85%, tăng nhẹ so với cùng kỳ năm ngoái (99.72%). Doanh thu từ hoạt động cho thuê văn phòng, xây lắp và các hoạt động khác đều giảm so với năm 2016. Một điểm đáng chú ý đó là việc biên lợi nhuận gộp của GAS quý này có sự tăng trưởng ấn tượng, từ 13.1% năm ngoái tăng lên 20.28% trong năm nay. Nguyên nhân là bởi trong khi giá vốn hàng bán gần như không đổi thì doanh thu thuần của GAS đã tăng 9% trong quý 3. Theo lý giải của DN, điều này là bởi giá dầu Brent trong quý này được giao dịch ở mức 52.17 USD/ thùng, con số này tại thời điểm quý 3/2016 chỉ là 47 USD/ thùng làm cho giá bán các sản phẩm của GAS cũng tăng theo tương ứng. Như vậy rõ ràng yếu tố giá dầu là một động lực quan trọng bên cạnh việc GAS cũng đã quản lý rất tốt giá vốn hàng bán của mình. Tuy nhiên Nguyễn Văn Nguyên cũng nhận thấy một vấn đề nhỏ trong con số tăng trưởng doanh thu này, đó là việc trong khi giá bán sản phẩm tăng 11% thì con số tăng trưởng 9.41% doanh thu thuần của GAS khiến cho Nguyễn Văn Nguyên nghi ngờ khả năng tăng trưởng sản lượng tiêu thụ khí trong quý này của DN. Nếu GAS không thể mở rộng khả năng tiêu thụ sản phẩm đầu ra thì DN sẽ gặp rất nhiều khó khăn trong việc duy trì biên lợi nhuận khi giá dầu có dấu hiệu quay đầu trong tương lai, đây là một vấn đề nhà đầu tư cần chú ý.

Một chi tiết trong BCTC của GAS Nguyễn Văn Nguyên cũng đánh giá rất cao, đó là việc chi phí lãi vay của GAS tiếp tục có một quý được tiết giảm hết sức hiệu quả, khi giảm tới 23.43% so với cùng kỳ. Điều đáng nói là việc kể từ đầu năm GAS liên tục đẩy mạnh vay nợ cả trong ngắn hạn (tăng 67.55%) và dài hạn (tăng 12.8%). Điều này cho thấy vị thế đàm phán trong vấn đề vay vốn của GAS là rất tốt. Các chủ nợ dài hạn lớn của GAS có thể kể đến NHTMCP Đông Nam Á, NHTMCP Sài Gòn – Hà Nội (SHB) và Cathay United Bank, tổng dư nợ đạt khoảng 6,900 tỷ đồng, chiếm khoảng 95% tổng dư nợ vay dài hạn. Các khoản vay dài hạn của DN bằng ngoại tệ là các khoản vay bằng đồng USD, tổng trị giá khoảng 5,370 tỷ đồng, với việc tỷ giá được duy trì ổn định từ đầu năm và kỳ vọng tiếp tục duy trì đến cuối năm nhờ nguồn dự trữ ngoại hối dồi dào của NHNN trong năm nay thì chi phí lãi vay của GAS được kỳ vọng sẽ tiếp tục được duy trì hợp lý giống như diễn biến kể từ đầu năm đến nay. Nguyễn Văn Nguyên cũng cho rằng DN vẫn đang tiếp tục tùy biến các khoản dự phòng và chi phí khác trong Chi phí tài chính để giấu lãi.

Đồ thị kỹ thuật GAS ngày 20/10/2017. Nguồn: AmiBroker

Một điểm trừ trong báo cáo của GAS đó là tốc độ tăng trưởng của Chi phí QLDN cao hơn nhiều so với tốc độ tăng trưởng Doanh thu, trong đó các khoản chi cho đội ngũ quản lý cũng như các khoản “chi phí khác” tăng cao bất thường. Ngoài ra thì trong kỳ GAS cũng tiến hành giải quyết các khoản công nợ khá tốt, tỷ lệ thu hồi nợ xấu cũng cải thiện từ 33.47% lên 35.94%. Chính những yếu tố này đã góp phần quan trọng cải thiện đáng kể dòng tiền của DN. Lượng tiền gửi ngắn hạn của GAS tăng mạnh cũng có thể coi là biểu hiện luồng tiền của DN được duy trì rất tốt.

Như vậy có thể thấy GAS đã có một BCTC quý 3 rất ấn tượng. Biên lợi nhuận cải thiện mạnh nhờ quản lý tốt yếu tố đầu vào, đồng thời giá dầu tăng là động lực quan trọng giúp DN tăng được giá bán thành phẩm. Các yếu tố chi phí lãi vay, chi phí bán hàng cũng được quản lý rất tốt. Tuy nhiên Nguyễn Văn Nguyên cũng lưu ý nhà đầu tư về vấn đề tăng trưởng sản lượng tiêu thụ, trong bối cảnh mỏ khí Bạch Hổ đang cạn dần trữ lượng. Nhưng với việc trong thời gian tới GAS sẽ bắt đầu khai thác mỏ Sao Vàng – Đại Nguyệt cũng như dự án Nam Côn Sơn 2 giai đoạn 1 đi vào hoạt động sẽ tăng công suất vận chuyển khí của GAS thêm khoảng 10% thì sản lượng tiêu thụ của GAS được kỳ vọng sẽ cải thiện trở lại trong năm sau và đây vẫn xứng đáng là cổ phiếu để đầu tư trong giai đoạn ít nhất từ nay đến năm 2018.

Xem BCTC chi tiết tại đây.

Nhà đầu tư có thể tham khảo nhận định của Nguyễn Văn Nguyên về KQKD quý 3/2017 của NLG tại đây.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo /

Facebook: https://www.facebook.com/dautucophieu.net/

Email: nguyen.nguyenvan@hsc.com.vn