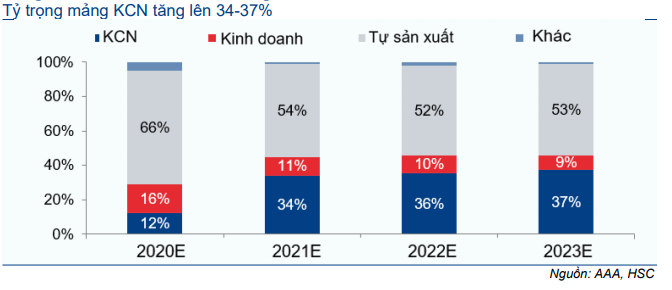

Đóng góp từ mảng KCN ngày càng tăng; Duy trì khuyến nghị Tăng tỷ trọng

HSC điều chỉnh tăng 11%/20% dự báo lợi nhuận năm 2021/2022 nhờ đóng góp mới từ KCN ABQT và ghi nhận từ cho thuê đất tại dự án APC. Chúng tôi nâng 23% giá mục tiêu lên 16.140đ nhờ triển vọng lợi nhuận khả quan hơn; đáng chú ý là chúng tôi cũng đã thay đổi mô hình định giá từ SOTP (định giá từng phần) sang DCF để phản ánh chính xác hơn mảng KCN ngày càng trở nên quan trọng trong cơ cấu hoạt động kinh doanh của AAA (chúng tôi rất lạc quan về diễn biến này). Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá tại giá mục tiêu mới là 14%.

Đồ thị cổ phiếu AAA phiên giao dịch ngày 08/03/2021. Nguồn: AmiBroker

Dự án mới giúp mở rộng hoạt động kinh doanh

Gần đây, chúng tôi được biết Cổ phiếu AAA đang xin giấy phép đầu tư một dự án KCN mới là An Bình Quốc Tuấn (ABQT) tại tỉnh Hải Dương. Dự án có diện tích là 180 ha, lớn gấp 5 lần KCN An Phát Complex. AAA dự kiến bắt đầu cho thuê đất tại KCN mới này vào nửa cuối năm 2021 với giá cho thuê dự kiến là 65-85 USD/m2. Tổng vốn đầu tư dự án vào khoảng 1.273 tỷ đồng và theo Công ty, 70% sẽ là vốn vay và 30% là vốn tự có. AAA hiện sở hữu 89% dự án.

HSC dự báo nhờ KCN ABQT, LNTT mảng KCN của AAA sẽ lần lượt tăng mạnh lên 164 tỷ đồng và 204 tỷ đồng trong năm 2021 và 2022 (năm 2020 là 50 tỷ đồng), đóng góp lần lượt 34,2% và 35,6% vào tổng LNTT của 2 năm trên từ chỉ 15,7% trong năm 2020. Chúng tôi lạc quan về động thái tăng cường tham gia vào lĩnh vực đang tăng trưởng này của AAA.

Bảng 1: Ước tính LNTT theo mảng kinh doanh

Bảng 2: Cơ cấu LNTT (Triệu đồng)

Điều chỉnh tăng dự báo cho năm 2021-2022 nhờ lợi nhuận cao hơn từ mảng KCN

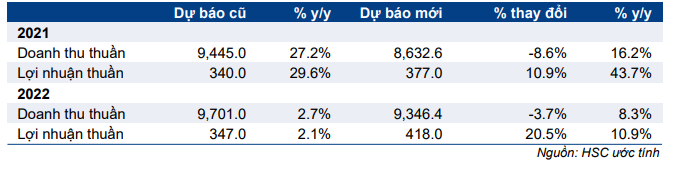

HSC lần lượt điều chỉnh tăng 10,9% và 20,5% dự báo lợi nhuận thuần năm 2021 và 2022 để phản ánh lợi nhuận cao hơn từ APC trong năm 2021 và đóng góp mới từ ABQT. Chúng tôi dự báo AAA sẽ ghi nhận lợi nhuận từ cho thuê 15 ha đất tại KCN APC trong năm 2021 (năm 2020 AAA không ghi nhận lợi nhuận từ đây). Theo đó, LNST và lợi nhuận thuần năm 2021 dự kiến lần lượt tăng trưởng 42,7% và 43,7% đạt 404 tỷ đồng và 377 tỷ đồng.

HSC lần lượt điều chỉnh tăng 10,9% và 20,5% dự báo lợi nhuận thuần năm 2021 và 2022 để phản ánh lợi nhuận cao hơn từ APC trong năm 2021 và đóng góp mới từ ABQT. Chúng tôi dự báo AAA sẽ ghi nhận lợi nhuận từ cho thuê 15 ha đất tại KCN APC trong năm 2021 (năm 2020 AAA không ghi nhận lợi nhuận từ đây). Theo đó, LNST và lợi nhuận thuần năm 2021 dự kiến lần lượt tăng trưởng 42,7% và 43,7% đạt 404 tỷ đồng và 377 tỷ đồng.

Mục tiêu của ban lãnh đạo: LNST năm 2021 tăng gấp đôi

Cho Q1/2021, ban lãnh đạo ước tính LNST đạt 100 tỷ đồng (tăng 59% so với cùng kỳ) và doanh thu thuần đạt 2.000 tỷ đồng (tăng 27% so với cùng kỳ) nhờ ghi nhận lớn hơn từ KCN APC. Cho năm 2020, AAA đặt kế hoạch LNST đạt 550 tỷ đồng, tăng trưởng 94,3% và doanh thu thuần đạt 9.500 tỷ đồng, tăng trưởng 28% nhờ mảng KCN và sản phẩm tự sản xuất đạt kết quả khả quan hơn.

- Mảng KCN: Dự kiến đem lại 900 tỷ đồng doanh thu và 200 tỷ đồng LNST cho AAA trong năm nay. Trong đó, AAA dự kiến sẽ cho thuê nốt diện tích còn lại tại KCN APC. Tính cả doanh thu cho thuê nhà xưởng, KCN APC sẽ đóng góp 700 tỷ đồng doanh thu và 150 tỷ đồng LNST cho AAA trong năm nay. Ngoài ra, AAA dự kiến sẽ bắt đầu cho thuê dự án ABQT từ nửa cuối năm 2021 và đặt kế hoạch doanh thu năm 2021 là 200 tỷ đồng và LNST là 50 tỷ đồng.

- Về sản phẩm tự sản xuất: Tỷ suất lợi nhuận mảng túi nhựa giảm trong năm 2020 do ảnh hưởng của dịch Covid-19. AAA kỳ vọng tỷ suất lợi nhuận sản phẩm tự sản xuất sẽ cải thiện trong năm 2021 nhờ nhu cầu hồi phục và đóng góp cao hơn từ túi nhựa phân hủy sinh học.

- Ngoài ra, từ tháng 7/2020, AAA có thêm sản phẩm mới là túi jumbo sau khi nâng tỷ lệ sở hữu tại CTCP Bao bì An Vinh (AVC) lên 56,51% từ 6,97% trước đây. AVC đã ghi nhận lỗ trong năm 2020 do công suất hoạt động ở mức thấp, chỉ đạt 60% trong năm thứ 3 đi vào hoạt động. Tuy nhiên, AAA kỳ vọng công ty này sẽ bắt đầu đem lại lợi nhuận từ năm 2021 nhờ sản lượng tiêu thụ tăng. AAA đặt mục tiêu công suất hoạt động đạt 80% và LNST đạt 50 tỷ đồng cho AVC trong năm 2021.

Chúng tôi cho rằng kế hoạch kinh doanh AAA đề ra cho năm 2021 là lạc quan. LNST theo dự báo của HSC thấp hơn 26,5% so với kế hoạch của Công ty. Chúng tôi đưa ra giả định thận trọng hơn dự báo của Công ty về tỷ suất lợi nhuận mảng túi nhựa trước tình hình Covid-19 hiện nay trên thế giới và HSC giả định ABQT sẽ bắt đầu cho thuê từ năm 2022 thay vì nửa cuối năm 2021 như kế hoạch của AAA.

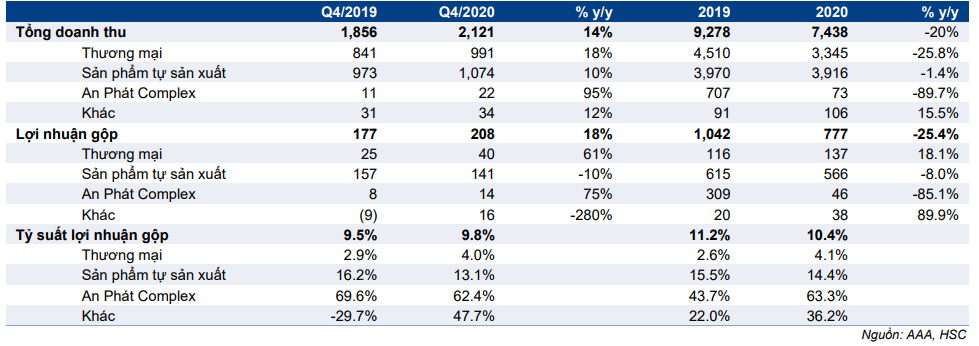

KQKD năm 2020 không đạt kế hoạch, chủ yếu do chậm ghi nhận lợi nhuận từ KCN APC

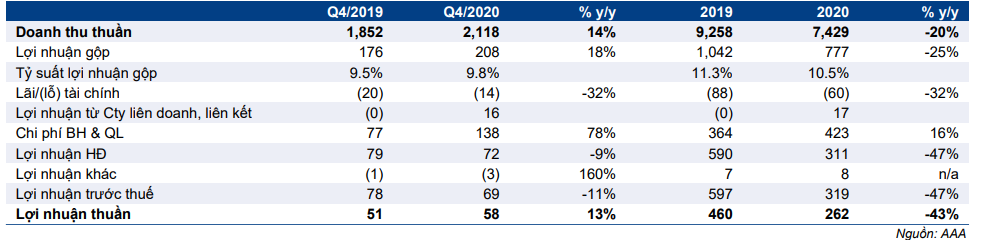

AAA đã công bố KQKD Q4/2020 với lợi nhuận thuần đạt 58 tỷ đồng (tăng 13,1% so với cùng kỳ) và doanh thu thuần đạt 2.118 tỷ đồng (tăng 14,4% so với cùng kỳ). Lợi nhuận thuần cả năm 2020 đã giảm đáng kể, giảm 43% xuống còn 262 tỷ đồng và doanh thu thuần giảm 25,4% xuống còn 7.429 tỷ đồng. Lợi nhuận thực hiện thấp hơn 41,4% dự báo của chúng tôi và chỉ hoàn thành 51,5% kế hoạch Công ty đề ra. Chúng tôi ước tính cơ cấu LNTT năm 2020 như sau: 52% từ mảng túi nhựa, 16% từ mảng KCN, 12% từ kinh doanh thương mại hạt nhựa và 20% từ hoạt động khác.

Kết quả thực hiện năm 2020 không đạt kế hoạch là do chậm ghi nhận lợi nhuận từ KCN APC và HSC tin rằng việc ghi nhận chỉ là vấn đề thời gian. AAA đã nhận tiền đặt cọc cho 16 ha trong 18 ha còn lại tại KCN này và Công ty kỳ vọng KCN APC sẽ lấp đầy hết trong năm 2021.

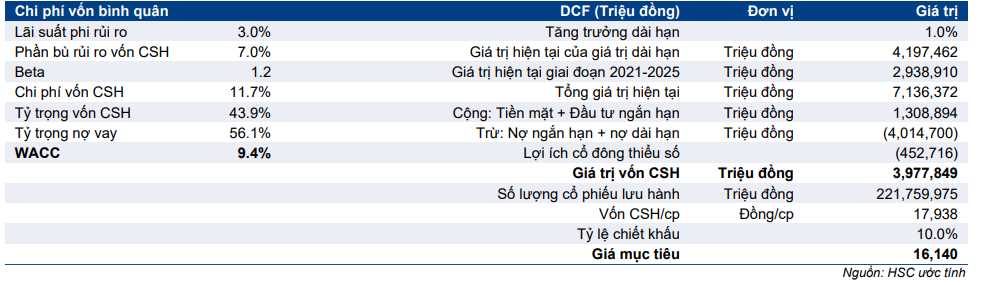

Nâng giá mục tiêu lên 16.410đ (tiềm năng tăng giá 13%); duy trì khuyến nghị Tăng tỷ trọng

HSC thay đổi phương pháp định giá từ định giá từng phần (SOTP) sang DCF để phản ánh dự án KCN mới và động thái tăng cường tham gia lĩnh vực KCN nói chung. Những rủi ro về quản trị và tính minh bạch (xuất phát từ các giao dịch nội bộ giữa Công ty với các doanh nghiệp có liên quan với An Phát Holdings là cổ đông kiểm soát) vẫn là lo ngại lớn nhất của chúng tôi đối với AAA. Chúng tôi duy trì tỷ lệ chiết khấu 10% khi tính giá mục tiêu cho cổ phiếu AAA. Giá mục tiêu mới của chúng tôi là 16.140đ; tăng 22,7% từ giá mục tiêu cũ là 13.165đ nhờ dự báo lợi nhuận được điều chỉnh tăng.

Hiện P/E dự phóng năm 2021 của cổ phiếu AAA là 9,5 lần; thấp hơn 10,4% so với bình quân P/E dự phóng bình quân trong quá khứ là 10,6 lần (bình quân 4 năm).

Rủi ro đầu tư

Kế hoạch phát hành thêm. AAA dự định phát hành thêm 75 triệu cổ phiếu mới thông qua đấu giá công khai vào năm 2021 để nâng 33,8% vốn điều lệ lên 2.967 tỷ đồng (từ 2.217 tỷ đồng hiện nay). Giá khởi điểm là 14.000đ/cp; cao hơn 8,9% so với thị giá hiện tại. Vốn thu được từ đợt đấu giá dự kiến là 1.050 tỷ đồng, sẽ được sử dụng để giảm nợ và bổ sung vốn lưu động.

Chúng tôi được biết APH, cổ đông lớn của AAA (hiện nắm 53,2% cổ phần) dự kiến duy trì tỷ lệ sở hữu tại AAA ở mức hiện tại bằng cách phát hành thêm cổ phiếu. APH dự kiến phát hành 55,7 triệu cổ phiếu cho cổ đông hiện hữu để huy động 557 tỷ đồng. Thời gian phát hành dự kiến là Q2/2021-Q3/2021. Tại giá khởi điểm là 14.000đ/cp, APH có thể huy động đủ tiền để mua 40 triệu cổ phiếu AAA và duy trì được tỷ lệ sở hữu tại AAA là 53%.

Kế hoạch phát hành cổ phiếu AAA diễn ra thành công sẽ dẫn đến rủi ro pha loãng EPS trong ngắn hạn. Tuy nhiên, vốn thu được từ đợt phát hành sẽ giúp Công ty giảm nợ và chi phí lãi vay; từ đó cải thiện tình hình tài chính và nâng cao lợi nhuận trong tương lai.

Tuy vậy, mô hình của chúng tôi vẫn chưa đưa kế hoạch phát hành cổ phiếu do không chắc chắn về giá và khối lượng cổ phiếu đấu giá thành công. Chúng tôi sẽ điều chỉnh mô hình sau khi phiên đấu giá diễn ra thành công.

Tiến độ cho thuê đất KCN. Nếu quá trình đền bù gpmb bị chậm, đóng góp lợi nhuận từ dự án ABQT sẽ thấp hơn dự báo hiện tại của chúng tôi. Ngược lại, rủi ro kết quả thực hiện cao hơn dự báo là tiến độ cho thuê đất tại KCN này nhanh hơn kỳ vọng.

Nhu cầu đối với túi nhựa sử dụng một lần giảm và không thể bù đắp nhờ nhu cầu tăng lên từ túi phân hủy sinh học. Sản lượng túi nhựa tiêu thụ của AAA chỉ tăng trưởng 3,7% trong năm 2020 so với mức tăng trưởng 10,9% trong năm 2019. Ngoài ảnh hưởng của dịch Covid-19, HSC cho rằng nhu cầu đối với túi nhựa dùng một lần trên thế giới tăng trưởng chậm lại do lo ngại vấn đề ô nhiễm môi trường.

AAA đang tập trung vào túi nhựa phân hủy sinh học để bù đắp cho sự sụt giảm tăng trưởng ở túi nhựa sử dụng một lần. Mặc dù có biên lợi nhuận gộp cao hơn nhiều (19%) so với sản phẩm túi nhựa sử dụng một lần (12-14%), sản phẩm túi nhựa phân Nhu cầu đối với túi nhựa sử dụng một lần giảm và không thể bù đắp nhờ nhu cầu tăng lên từ túi phân hủy sinh học. Sản lượng túi nhựa tiêu thụ của AAA chỉ tăng trưởng 3,7% trong năm 2020 so với mức tăng trưởng 10,9% trong năm 2019. Ngoài ảnh hưởng của dịch Covid-19, HSC cho rằng nhu cầu đối với túi nhựa dùng một lần trên thế giới tăng trưởng chậm lại do lo ngại vấn đề ô nhiễm môi trường. AAA đang tập trung vào túi nhựa phân hủy sinh học để bù đắp cho sự sụt giảm tăng trưởng ở túi nhựa sử dụng một lần. Mặc dù có biên lợi nhuận gộp cao hơn nhiều (19%) so với sản phẩm túi nhựa sử dụng một lần (12-14%), sản phẩm túi nhựa phân

Rủi ro trong quản trị doanh nghiệp và tính minh bạch. AAA có nhiều giao dịch nội bộ với các bên có liên quan. Ngoài ra, APH đang dự kiến triển khai dự án PBAT với công suất 30.000 tấn/năm làm nguyên liệu đầu vào chính để sản xuất sản phẩm nhựa phân hủy sinh học. Dự án sẽ được khởi công xây dựng vào Q3/2021 và bắt đầu đi vào hoạt động từ năm 2023. Sau đó, AAA sẽ mua nguyên liệu phân hủy sinh học từ APH. Sự phụ thuộc vào nguyên liệu đầu vào chính do cổ đông lớn cung cấp khiến HSC quan ngại về rủi ro quản trị và tính minh bạch. Trong mô hình của mình, chúng tôi chưa đưa ảnh hưởng của dự án PBAT vào dự báo.

Dự báo mới

HSC lần lượt điều chỉnh tăng 10,9% và 20,5% dự báo lợi nhuận thuần cho năm 2021 và 2022 để phản ánh đóng góp cao hơn từ KCN APC trong năm 2021 – gồm cả doanh thu lợi nhuận chậm ghi nhận trong năm 2020 – và đóng góp mới từ KCN ABQT từ năm 2022. Trong dự báo mới của chúng tôi, lợi nhuận năm 2021 đạt 377 tỷ đồng (tăng trưởng 43,7%) và năm 2022 đạt 418 tỷ đồng (tăng trưởng 20,5%). Chúng tôi đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần tăng trưởng 10% và đạt 458 tỷ đồng.

Chúng tôi trình bầy dự báo cũ và dự báo mới cho năm 2021 và 2022 trong Bảng 3, cũng như giả định doanh thu và lợi nhuận gộp giai đoạn 2019-2023 (Bảng 4). Chúng tôi cũng sẽ trình bày chi tiết dự báo mới cho năm 2021 và 2022 (và dự báo lần đầu cho năm 2023) và phân tích KQKD Q4/2020 công bố gần đây.

Bảng 3: Thay đổi dự báo (Tỷ đồng) Dự báo cũ %

Bảng 4: Giả định chính (Tỷ đồng)

New FY21 forecasts

HSC điều chỉnh tăng 10,9% dự báo lợi nhuận thuần cho năm 2021 để phản ánh lợi nhuận từ KCN APC chưa kịp ghi nhận trong năm 2020 và được chuyển sang năm 2021. Chúng tôi điều chỉnh giảm 8,6% dự báo doanh thu thuần xuống còn 8.632 tỷ đồng (tăng trưởng 16,2%) sau khi điều chỉnh giảm giá bán sản phẩm túi nhựa và hạt nhựa do giá dầu giảm. Những giả định chính như sau:

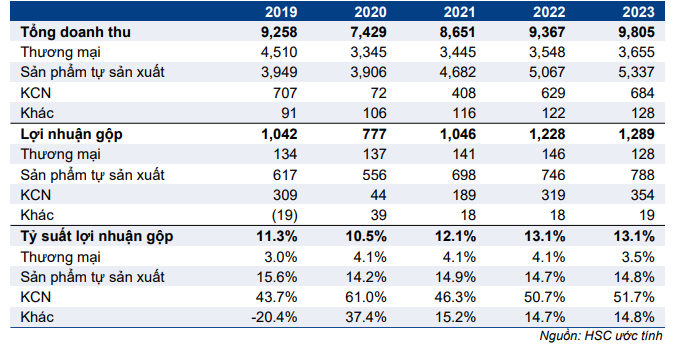

- Chúng tôi giả định AAA sẽ ghi nhận doanh thu cho thuê 15 ha đất trong năm 2021 trong khi năm 2020 không ghi nhận. Cộng với doanh thu cho thuê nhà xưởng với diện tích là 83.000 m2 là 93 tỷ đồng, tổng doanh thu mảng KCN sẽ đạt 408 tỷ đồng (tăng trưởng 463%) và lợi nhuận gộp tăng mạnh lên 189 tỷ đồng (tăng trưởng 327%).

- Doanh thu sản phẩm tự sản xuất tăng trưởng 19,9% đạt 4.682 tỷ đồng nhờ doanh thu túi nhựa tăng trưởng 7,8% đạt 3.559 tỷ đồng và doanh thu túi jumbo tăng trưởng 125% đạt 471 tỷ đồng. AAA đã ghi nhận doanh thu từ túi jumbo từ tháng 7/2020 sau khi mua cổ phần AVC. Sản lượng túi nhựa tiêu thụ ước tính đạt 103.000 tấn (tăng 3,7%) trong khi sản lượng túi jumbo dự báo đạt 7.856 tấn (tăng 125%). Lợi nhuận gộp sản phẩm tự sản xuất đạt 698 tỷ đồng (tăng trưởng 25,6%).

- Doanh thu thương mại đạt 3.445 tỷ đồng (tăng trưởng 3%) với lợi nhuận gộp đạt 141 tỷ đồng (tăng trưởng 3%); theo đó tỷ suất lợi nhuận gộp giữ nguyên ở 4,1%.

- Theo đó, tổng doanh thu đạt 8.651 tỷ đồng (tăng trưởng 16,4%) và doanh thu thuần đạt 8.632 tỷ đồng (tăng trưởng 16,2%). Lợi nhuận gộp đạt 1.046 tỷ đồng (tăng trưởng 34,7%) nhờ lợi nhuận gộp mảng KCN và sản phẩm tự sản xuất tăng.

- Lỗ tài chính tăng lên 90 tỷ đồng từ 60 tỷ đồng trong năm 2020. Điều này là do doanh thu HĐ tài chính giảm còn 144 tỷ đồng (giảm 14,3%) do tiền mặt và đầu tư tài chính ngắn hạn giảm do nhu cầu vốn đầu tư tăng để phục vụ cho dự án ABQT.

- Chi phí bán hàng & quản lý là 491 tỷ đồng (tăng 16,2%) với tỷ lệ chi phí bán hàng & quản lý/doanh thu giữ nguyên so với năm trước.

- Lợi nhuận từ công ty liên doanh, liên kết đạt 10 tỷ đồng so với 16 tỷ đồng trong năm 2020. Điều này là do NHH đã ghi nhận 80 tỷ đồng lợi nhuận không thường xuyên trong năm 2020. Vì năm nay không còn khoản lợi nhuận không thường xuyên này, nên HSC ước tính lợi nhuận sẽ giảm đáng kể và đóng góp từ công ty liên doanh, liên kết vào kết quả chung của AAA sẽ giảm 37,5%.

- Tóm lại, LNST sẽ đạt 404 tỷ đồng (tăng trưởng 42,7%) và lợi nhuận thuần đạt 377 tỷ đồng (tăng trưởng 43,7%).

Dự báo mới cho năm 2022

HSC điều chỉnh tăng 20,5% dự báo lợi nhuận thuần năm 2022 lên 418 tỷ đồng (tăng trưởng 10,9%) để phản ánh đóng góp mới từ dự án ABQT. Những giả định của chúng tôi như sau:

- Tổng doanh thu và lợi nhuận gộp mảng KCN lần lượt đạt 629 tỷ đồng (tăng trưởng 54,3%) và 319 tỷ đồng (tăng trưởng 68,8%). Trong đó, HSC giả định AAA sẽ cho thuê nốt 3,5 ha còn lại tại KCN APC. Tổng doanh thu từ dự án này sẽ đạt 170 tỷ đồng, giảm 58,3%. Tuy nhiên, chúng tôi dự báo KCN ABQT sẽ bắt đầu cho thuê từ năm 2022, giúp bù đắp cho sự sụt giảm doanh thu từ KCN APC. HSC giả định KCN ABQT sẽ cho thuê được 26 ha trong năm 2022 với giá cho thuê bình quân là 75 USD/m2. Mảng KCN sẽ đem lại 460 tỷ đồng doanh thu và 229 tỷ đồng lợi nhuận gộp cho AAA trong năm 2022.

- Doanh thu và lợi nhuận gộp sản phẩm tự sản xuất lần lượt đạt 5.067 tỷ đồng (tăng trưởng 8,2%) và 746 tỷ đồng (tăng trưởng 6,8%). Doanh thu và lợi nhuận mảng thương mại lần lượt đạt 3.548 tỷ đồng (tăng trưởng 3%) và 146 tỷ đồng (tăng trưởng 3%).

- Tổng doanh thu thuần đạt 9.346 tỷ đồng (tăng trưởng 8,3%) và lợi nhuận gộp đạt 1.228 tỷ đồng (tăng trưởng 17,4%).

- Lỗ tài chính sẽ tăng mạnh lên 141 tỷ đồng do chi phí tài chính tăng vì nhu cầu vốn đầu tư cho dự án ABQT. Chi phí lãi vay sẽ tăng lên 239 tỷ đồng (tăng 15,5%).

- Chi phí bán hàng & quản lý là 531 tỷ đồng (tăng 8,1%) với tỷ lệ chi phí bán hàng & quản lý/doanh thu đi ngang.

- Tóm lại, LNST đạt 469 tỷ đồng (tăng trưởng 16,3%). Lợi ích cổ đông thiểu số tăng lên 51,6 tỷ đồng (tăng 95,9%) do AAA chỉ sở hữu 89% dự án ABQT. Lợi nhuận thuần đạt 418 tỷ đồng (tăng trưởng 10,9%).

Dự báo lần đầu cho năm 2023

HSC dự báo lợi nhuận thuần đạt 458,5 tỷ đồng, tăng trưởng 9,7% nhờ đóng góp cao hơn từ KCN ABQT và sản phẩm tự sản xuất. Chúng tôi giả định AAA sẽ cho thuê được 33 ha diện tích đất KCN ABQT trong năm 2023 so với 26 ha trong năm 2022 và đạt tỷ lệ lấp đầy là 45% vào cuối 2023. Theo đó, mảng KCN tiếp tục đóng góp 684 tỷ đồng doanh thu (tăng trưởng 8,7%) và 233 tỷ đồng LNTT (tăng trưởng 14,7%) cho AAA trong năm 2023; chiếm tỷ trọng 36,8%.

KQKD Q4/2020: Lợi nhuận không đạt kế hoạch do mảng KCN chậm ghi nhận

Lợi nhuận thuần Q4/2020 đạt 58 tỷ đồng (tăng 13,1% so với cùng kỳ), thấp hơn 76,2% so với dự báo của chúng tôi do Công ty chậm ghi nhận lợi nhuận tại KCN APC. Tính chung cả năm 2020, lợi nhuận thuần đạt 262 tỷ đồng (giảm 43%), thấp hơn 41,4% dự báo của HSC và chỉ hoàn hành được 51,5% kế hoạch của Công ty. Điều này chủ yếu là do KCN APC chậm ghi nhận trong khi các mảng khác đạt kết quả sát kỳ vọng của chúng tôi. Lợi nhuận gộp và doanh thu mảng KCN lần lượt giảm 85,1% và 89,7% trong năm 2020 do trong năm 2020 AAA không ghi nhận doanh thu từ cho thuê đất.

Bảng 5: KQKD năm 2020 (Tỷ đồng)

Bảng 6: Cơ cấu theo mảng kinh doanh của AAA (Tỷ đồng)

Mảng KCN đạt kết quả kém khả quan khiến lợi nhuận giảm

Trong Q4/2020, AAA đã cho thuê 83.000 m2 nhà xưởng tại KCN APC so với 45.000 m2 trong Q4/2019; theo đó lợi nhuận gộp mảng KCN tăng lên 14 tỷ đồng (tăng 75% so với cùng kỳ) và doanh thu đạt 22 tỷ đồng (tăng 95% so với cùng kỳ).

Tuy nhiên, tính chung cả năm 2020, lợi nhuận gộp và doanh thu mảng KCN lần lượt giảm 85,1% và 89,7% do AAA không ghi nhận doanh thu từ cho thuê đất KCN trong khi năm 2019 Công ty ghi nhận 60.000 m2. Theo đó, phần diện tích đất còn lại chưa cho thuê tại KCN APC tại thời điểm cuối năm 2020 là 185.869 m2.

Lợi nhuận sản phẩm tự sản xuất giảm do ảnh hưởng của dịch Covid-19

Trong Q4/2020, lợi nhuận gộp sản phẩm tự sản xuất giảm 10,4% so với cùng kỳ còn 141 tỷ đồng trong khi doanh thu tăng 10,2% so với cùng kỳ đạt 1.074 tỷ đồng. Lợi nhuận giảm do tỷ suất lợi nhuận gộp giảm còn 13,1% từ 16,2% trong Q4/2019. Những nguyên nhân ở đây là:

- Thứ nhất, tỷ suất lợi nhuận sản phẩm túi nhựa giảm trong tình hình nhu cầu kém trước ảnh hưởng của dịch Covid-19. Sản lượng túi nhựa tiêu thụ vẫn tăng 8,2% so với cùng kỳ trong Q4/2020 đạt 27.778 tấn.

- Ngoài ra, do tình trạng thiếu container rỗng trên thế giới, nên phí vận tải đã tăng mạnh trong Q4/2020, từ đó làm giảm tỷ suất lợi nhuận mảng xuất khẩu của AAA. Tình hình thiếu hụt container rỗng xuất hiện nửa cuối năm 2020 do ảnh hưởng của dịch Covid-19; trong đó vỏ container rỗng bị chậm trả về dẫn đến sự mất cân đối cung cầu vỏ container và giá cước tăng. Tuy nhiên, theo AAA, từ tháng 1/2021, Công ty đã đàm phán lại phí vận tải với khách hàng nên tỷ suất lợi nhuận có thể cải thiện trong Q1/2021.

- Thứ hai, cơ cấu doanh thu kém hiệu quả hơn với đóng góp mới từ sản phẩm túi jumbo như đề cập trên đây. Tỷ suất lợi nhuận gộp của sản phẩm túi jumbo khoảng 8%; thấp hơn nhiều sản phẩm túi nhựa (12-19%).

Tính chung cả năm 2020, lợi nhuận gộp sản phẩm tự sản xuất giảm 8% còn 566 tỷ đồng trong khi doanh thu gần như đi ngang, đạt 3.916 tỷ đồng (giảm 1,4%). AAA tiêu thụ được 99.267 tấn túi nhựa (tăng trưởng 3,7%) và 3.492 túi jumbo trong năm 2020.

Mảng thương mại tăng trưởng

Trong Q4/2020, doanh thu mảng thương mại tăng 17,8% so với cùng kỳ đạt 991 tỷ đồng và lợi nhuận gộp tăng 61% so với cùng kỳ đạt 40 tỷ đồng. Điều này là nhờ tỷ suất lợi nhuận gộp tăng mạnh lên 4% từ 2,9% trong Q4/2019. Cho cả năm 2020, lợi nhuận gộp mảng thương mại tăng trưởng 18,1% trong khi doanh thu giảm 25,8%; chủ yếu nhờ AAA tái cấu trúc hoạt động nhằm loại bỏ những khách hàng có mức tín nhiệm kém và quản trị hàng tồn kho hiệu quả hơn. Tồn kho tại thời điểm cuối năm 2020 giảm 22,5% xuống còn 947 tỷ đồng so với 1.222 tỷ đồng tại thời điểm cuối năm 2019. Từ đó doanh thu giảm và tỷ suất lợi nhuận được nâng cao.

Lợi nhuận gộp tăng trong Q4/2020 nhưng giảm trong cả năm 2020

Lợi nhuận gộp Q4/2020 tăng 17,6% so với cùng kỳ đạt 208 tỷ đồng nhờ mảng thương mại. Tuy nhiên, tính chung cả năm 2020, tổng lợi nhuận gộp giảm còn 777 tỷ đồng (giảm 25,4%) với tỷ suất lợi nhuận gộp giảm còn 10,4% từ 11,3% trong năm 2019. Điều này chủ yếu do lợi nhuận gộp mảng KCN giảm 85,1% và sản phẩm tự sản xuất giảm 8%.

Chi phí bán hàng & quản lý tăng mạnh 78% và 16,3% trong Q4/2020 và cả năm 2020 lên lần lượt 138 tỷ đồng và 423 tỷ đồng. Theo AAA, điều này là do Công ty chuyển hạch toán một số chi phí từ giá vốn hàng bán sang chi phí bán hàng & quản lý.

Lợi nhuận từ công ty liên doanh, liên kết trong Q4/2020 tăng mạnh lên 15,6 tỷ đồng từ lỗ 0,1 tỷ đồng trong Q4/2019; nhờ lợi nhuận từ CTCP Nhựa Hà Nội (NHH, Không xếp hạng). AAA đã nâng tỷ lệ sở hữu tại công ty này lên 20,24% từ 15,97% kể từ tháng 11/2020. Trong Q4/2020, lợi nhuận thuần của NHH đạt 81,5 tỷ đồng (tăng 382% so với cùng kỳ).

Tóm lại, lợi nhuận thuần năm 2020 giảm 43% còn 262 tỷ đồng do kết quả mảng KCN và túi nhựa kém khả quan trước việc chậm ghi nhận doanh thu KCN và ảnh hưởng của dịch Covid-19.

Định giá và khuyến nghị

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng và nâng giá mục tiêu 23% lên 16.140đ (tiềm năng tăng giá: 13%) từ 13.165đ; chủ yếu nhờ đóng góp mới từ dự án KCN ABQT. Hiện P/E dự phóng năm 2021 của AAA là 9,2 lần; thấp hơn 10,4% so với bình quân P/E dự phóng 1 năm trong quá khứ là 10,6 lần (bình quân tính từ tháng 1/2017). Dự báo lợi nhuận năm 2021 tăng trưởng mạnh 43,7% nhờ đóng góp lớn hơn từ mảng KCN. Ngoài ra, chúng tôi cho rằng cổ tức tiền mặt sẽ ở mức cao và ổn định là 1.000đ/cp; tương đương lợi suất cổ tức là 7,1%.

HSC thay đổi phương pháp định giá từ SOTP trước đây sang DCF để phản ánh đóng góp từ KCN mới là ABQT và xu hướng tham gia vào mảng KCN nói chung. Chúng tôi sử dụng lãi suất phi rủi ro là 3%; phần bù rủi ro là 7% và hệ số beta là 1,2 lần. Theo đó chi phí vốn WACC là 9,4%. Với số lượng cổ phiếu lưu hành hiện tại, chúng tôi tính ra tổng giá trị vốn chủ sở hữu/cp là 17.938đ. Tuy nhiên, chúng tôi áp dụng 10% chiết khấu vào giá trị hợp lý để phản ánh rủi ro quản trị tại AAA. Giá mục tiêu mới của HSC là 16.140đ; tương đương tiềm năng tăng giá 13% từ thị giá hiện tại.

Chúng tôi kỳ vọng AAA sẽ chi trả cổ tức tiền mặt ổn định ở 1.000đ/cp với tỷ lệ lợi nhuận dùng để trả cổ tức bình quân giai đoạn 2021-2023 là 53,4%. Tại thị giá hiện tại, Cổ phiếu AAA có lợi suất cổ tức hấp dẫn, là 7,1%.

Với lợi nhuận thuần năm 2021 dự báo tăng trưởng 44,1%; lợi suất cổ tức tốt và định giá đang chiếu khấu nhiều so với bình quân P/B dự phóng quá khứ; HSC duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu AAA.

Bảng 7: Cổ tức tiền mặt, AAA

Bảng 8: Định giá FCFF

Bảng 9: Định giá

Nguồn: HSC