Xuất khẩu là lực đỡ lợi nhuận; khuyến nghị Mua vào dựa trên triển vọng tích cực

Các doanh nghiệp thép nói chung ít chịu ảnh hưởng của giãn cách xã hội và mức độ chịu tác động trong thực tế tùy thuộc từng doanh nghiệp. NKG với tỷ trọng xuất khẩu cao nhất đã hưởng lợi nhờ nhu cầu giới tăng cao và giá xuất khẩu cao hơn giá bán trong nước. HSG và HPG có tỷ trọng tiêu thụ trong nước cao hơn (gồm ống nhựa, ống thép đối với HSG và thép xây dựng, ống thép đối với HPG) đã chịu tác động nhiều hơn của dịch bệnh. Tuy nhiên nói chung ảnh hưởng đối với lợi nhuận của các doanh nghiệp sản xuất thép vẫn nhỏ. HSC duy trì khuyến nghị Mua vào đối với HPG, HSG và NKG nhờ định giá rẻ và triển vọng tăng trưởng lợi nhuận mạnh mẽ trong 6 tháng cuối năm 2021. HPG là lựa chọn hàng đầu của HSC cho mục đích đầu tư dài hạn nhưng cho mục đích đầu tư ngắn hạn, chúng tôi ưa thích HSG, NKG hơn.

Triển vọng nửa cuối năm 2021 vẫn tích cực

Nhu cầu trong nước sụt giảm được bù đắp nhờ các đơn hàng xuất khẩu tăng

Nhu cầu trong nước trong Q3/2021 đang suy giảm. Trên thực tế, theo Chỉ thị 16 tại Việt Nam, hầu hết các dự án xây dựng đã phải tạm dừng. Chỉ những dự án cấp thiết và quan trọng (chẳng hạn như tuyến Metro tại TP.HCM) được phép tiếp tục triển khai và phải đảm bảo các biện pháp phòng chống dịch nghiêm ngặt.

Do đó, nhu cầu nội địa đối với sản phẩm thép (gồm toàn bộ các loại thép xây dựng, ống thép và tôn mạ) sẽ chịu ảnh hưởng nặng trong thời gian giãn cách xã hội vào Q3/2021. Tuy nhiên, dựa trên mục tiêu tiêm chủng vắc xin ngừa Covid-19 của chính phủ, HSC kỳ vọng dịch bệnh sẽ dần được khống chế trong Q3/2021, từ đó nhu cầu “bị dồn nén” sẽ giúp sức tiêu thụ thép hồi phục.

Ảnh hưởng của những yếu tố phân tích trên đối với các công ty HSC khuyến nghị sẽ không giống nhau, và chúng tôi sẽ phân tích từng công ty dưới đây.

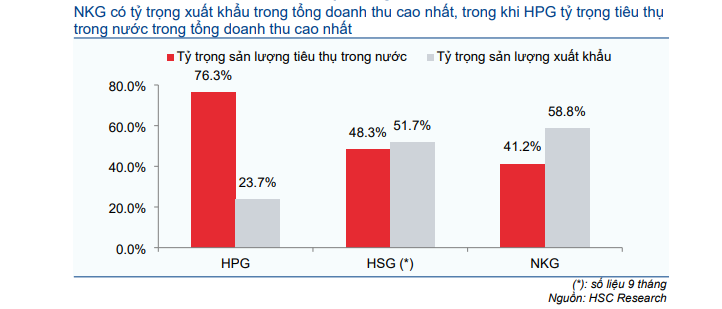

Biểu đồ 1: Cơ cấu doanh thu theo thị trường

Như trong Biểu đồ 1 cho thấy, HPG phụ thuộc nhiều hơn vào thị trường trong nước với 76,3% sản lượng thép được tiêu thụ trong nước, chủ yếu là thép xây dựng và ống thép. Hiện tại thép cuộn cán nóng (HRC) được tiêu thụ 100% trên thị trường trong nước nhưng nhu cầu vẫn rất cao và theo đó HSC cho rằng doanh thu HRC sẽ không chịu ảnh hưởng.

Nếu loại bỏ sản lượng HRC ra khỏi, tỷ trọng tiêu thụ trong nước là 69% trong 6 tháng đầu năm 2021 trong khi 31% sản lượng lượng được xuất khẩu đối với các danh mục sản phẩm thép khác. HPG đang đẩy mạnh xuất khẩu thép xây dựng trong Q3/2021 nhằm bù đắp cho sự sụt giảm của nhu cầu trong nước. Ngoài ra, HSC được biết HPG sẽ xuất lô hàng HRC đầu tiên sang Mỹ vào Q4/2021 với giá rất tốt là 1.500 USD (giá DDP – giá Giao đã nộp thuế và chi phí vận chuyển). Chúng tôi ước tính giá thuần của HPG là khoảng 1.120-1.150 USD/tấn sau khi đã trừ chi phí vận chuyển, 25% thuế nhập khẩu vào thị trường Mỹ và các chi phí khác; trong khi giá bán tại Việt Nam là 920 USD/tấn. Điều này có nghĩa là trong tương lai, tỷ trọng xuất khẩu của HPG trong doanh thu và tỷ suất lợi nhuận sản phẩm HRC sẽ tăng.

HSG và NKG có tỷ trọng xuất khẩu trong tổng doanh thu cao hơn, lần lượt là 51,7% và 58,8%.

Sau khi trao đổi với NKG, HSC được biết NKG tập trung hơn vào xuất khẩu tôn mạ và do đó sẽ sử dụng nhiều công suất để sản xuất tôn mạ thay vì để sản xuất ống thép. Điều này có thể đẩy tỷ trọng xuất khẩu trong tổng doanh thu trong Q3/2021 của NKG lên 80%.

HSG cũng đang có những động thái chiến lược giống NKG nhằm giảm thiểu tác động của giãn cách xã hội. Tuy nhiên, với tỷ trọng sản phẩm ống thép và ống nhựa cao, tỷ trọng xuất khẩu trong tổng doanh thu dự kiến sẽ tăng lên khoảng 60-65% trong những tháng còn lại của năm.

Tóm lại, NKG ít chịu ảnh hưởng của giãn cách xã hội hơn so với HPG và HSG.

Giá thép vẫn ở mức cao trên cả thị trường thế giới và trong nước

Nỗ lực cắt giảm sản lượng thép sẽ hỗ trợ giá thép thế giới

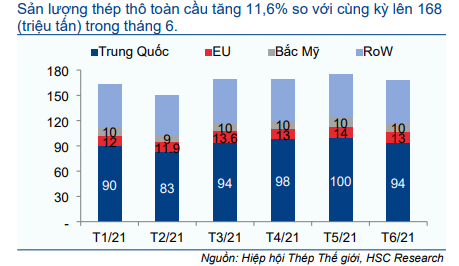

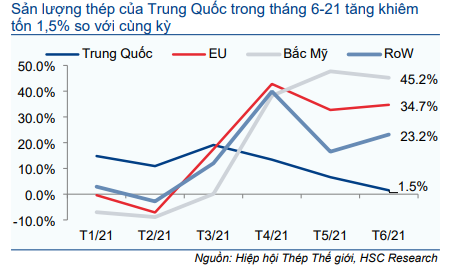

Như trong Biểu đồ 2 cho thấy, sản lượng thép thô sản xuất của thế giới trong tháng 6/2021 đã tăng 11,6% so với cùng kỳ nhưng giảm 3,7% so với mức cao kỷ lục là 174 triệu tấn trong tháng 5/2021. Điều này chủ yếu là do sản lượng sản xuất thép thô của Trung Quốc chỉ còn tăng 1,5% so với cùng kỳ trong tháng 6/2021. Sản lượng sản xuất thép thô của Trung Quốc trong tháng 6/2021 giảm 6% xuống còn 94 triệu tấn so với 100 triệu tấn trong tháng 5/2021.

Nhằm mục địch giảm phát thải các bon cùng với chiến dịch làm xanh bầu trời cho Thế vận hội mùa đông tại Bắc Kinh (gọi là Thế vận hội mùa đông xanh), có thể dự đoán chính phủ Trung Quốc sẽ tiếp tục hạn chế các cơ sở sản xuất thép không hiệu quả cho đến ít nhất là nửa cuối năm 2021.

Trái lại, sản lượng thép sản xuất tại EU và Bắc Mỹ đang trên đà tăng mạnh, lần lượt tăng 34,7% và 45,2% so với cùng kỳ lên 13 triệu tấn và 10 triệu tấn trong tháng 6/2021.

Biểu đồ 2: Sản lượng thép thô sản xuất hàng tháng, (triệu tấn)

Biểu đồ 3: Tăng trưởng thép thô hàng tháng so với cùng kỳ, (%)

Lũy kế 6 tháng đầu năm 2021, sản lượng thép thô của thế giới đạt 994 triệu tấn (tăng 15,8% so với cùng kỳ). Trong đó, sản lượng thép thô của Trung Quốc đạt 559 triệu tấn (tăng 10,7% so với cùng kỳ), chiếm tỷ trọng 56,2% sản lượng thép thô của thế giới. Sản lượng thép thô của EU và Mỹ lần lượt chiếm tỷ trọng 7,8% và 5,8% trong sản lượng thép thô của thế giới.

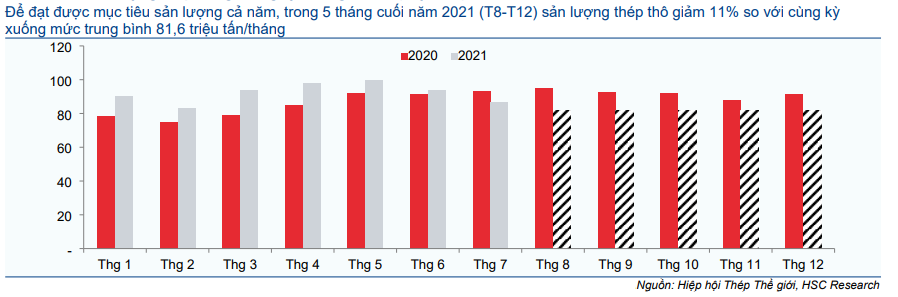

Ngoài ra, sản lượng thép thô của Trung Quốc trong tháng 7/2021 giảm lần thứ 2 trong năm xuống 86,8 triệu tấn (giảm 7% so với cùng kỳ và giảm 7,6% so với tháng trước).

Hiện tại, chính phủ Trung Quốc đã yêu cầu các nhà máy thép đảm bảo sản lượng sản xuất thép thô năm 2021 bằng với năm 2020 là 1.053 triệu tấn. Có nghĩa là trong 5 tháng cuối năm (từ tháng 8 đến tháng 12/2021), sản lượng thép thô của Trung Quốc sẽ phải giảm 51 triệu tấn còn 408 triệu tấn; tương đương mức giảm 11% so với cùng kỳ. Như vậy sản lượng thép sản xuất bình quân trong những tháng còn lại của năm sẽ không quá 81,6 triệu tấn/tháng.

Biểu đồ 4: Sản lượng thép hàng tháng tại Trung Quốc, (triệu tấn)

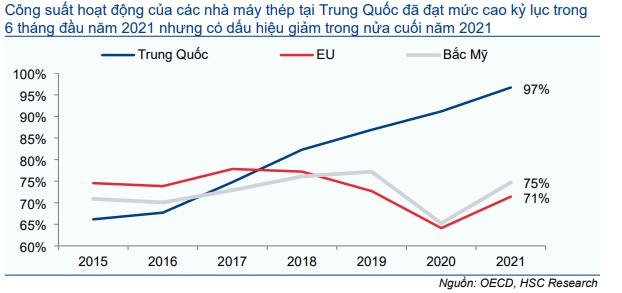

Biểu đồ 5: Công suất hoạt động của các nhà máy thép theo khu vực

Trong 6 tháng đầu năm, HSC ước tính công suất hoạt động của các nhà máy thép tại Trung Quốc đã đạt mức cao kỷ lục là 97% nhờ nhu cầu tăng cao, cả nội địa và trên thế giới. Tuy nhiên, việc cắt giảm sản lượng thép trên toàn quốc sẽ được thực hiện trong nửa cuối năm 2021 với mục đích giảm phát thải các bon.

Nhu cầu trong nước của Trung Quốc nhiều khả năng sẽ giảm trong nửa cuối năm 2021 nhưng có thể chỉ giảm nhẹ vì chính phủ đã bắt đầu thúc đẩy tiêu thụ và dự kiến sẽ đẩy mạnh xây dựng cơ sở hạ tầng. Việc bỏ mức hoàn thuế xuất khẩu thép ít có khả năng ảnh hưởng đến nhu cầu xuất khẩu thép của Trung Quốc trong ngắn hạn mà thay vào đó sẽ dẫn đến xu hướng tăng giá một số loại thép trên thị trường thế giới.

Trái lại, công suất hoạt động của các nhà máy thép tại EU & Mỹ đã lần lượt hồi phục mạnh về 71% & 75% trong 6 tháng đầu năm 2021 và đang trên đà quay trở về mức trước dịch Covid-19, lần lượt là 73% & 77%.

Một số nhà máy tại Mỹ và EU hiện đang hoạt động vượt công suất nhằm đáp ứng sự hồi phục mạnh của nhu cầu nội địa. Theo đó, giá thép tại Mỹ và EU đã tăng mạnh, tạo ra chênh lệch với giá thép tại Trung Quốc và Việt Nam.

Nhu cầu tại Mỹ & EU cao đã đẩy giá HRC tăng

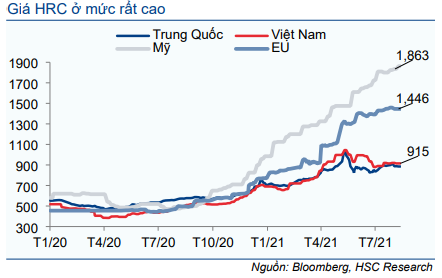

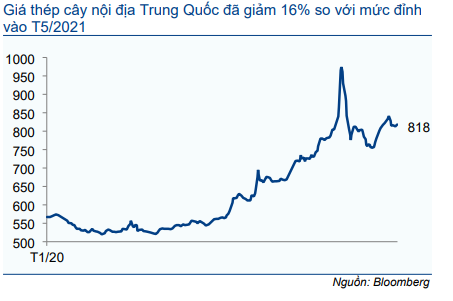

Như thể hiện trong Biểu đồ 6, giá HRC đang ở mức cao kỷ lục là 1.863 USD/tấn tại Mỹ và 1.446 USD/tấn tại EU. Trong khi đó giá HRC tại Trung Quốc và Việt Nam lần lượt là 885 USD/tấn và 915 USD/tấn. Giá HRC đã tăng từ 25% đến 89% tại các thị trường trên.

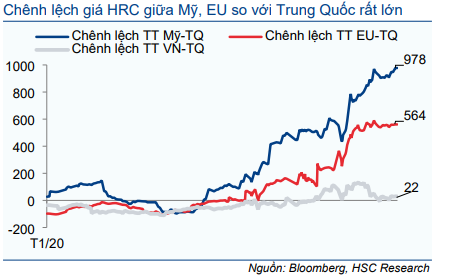

Trong Biểu đồ 7, có thể thấy mức chênh giá HRC giữa thị trường Mỹ, EU và Việt Nam với thị trường Trung Quốc. Mức chênh lệch đã bao bồm 25% thuế nhập khẩu vào thị trường Mỹ, phí vận chuyển và các chi phí liên quan khác.

Vào đầu năm nay, chênh lệch giá HRC của thị trường Trung Quốc với Mỹ, EU và Việt Nam lần lượt là 274, 104 và -21 USD/tấn. Với nhu cầu đối với sản phẩm thép hồi phục mạnh mẽ tại thị trường Mỹ và EU, cộng với tình trạng thiếu nguồn cung tại các quốc gia này, nên giá HRC đã tăng mạnh, từ đó khiến chênh lệch giá đối với thị trường Trung Quốc tăng mạnh lên 978 USD/tấn tại thị trường Mỹ và 561 USD/tấn tại thị trường EU.

Trong bối cảnh này, các doanh nghiệp sản xuất thép Việt Nam đã đẩy mạnh xuất khẩu trong năm. Nhờ chênh lệch giá HRC với thị trường Mỹ và EU tăng mạnh, sản phẩm xuất khẩu đã đem lại tỷ suất lợi nhuận cao hơn so với sản phẩm tiêu thụ tại thị trường trong nước kể từ đầu năm.

Biểu đồ 6: Giá HRC, USD/tấn

Biểu đồ 7: Chênh lệch giá HRC tại các thị trường, USD/tấn

Các đơn hàng xuất khẩu thép dẹt thường dựa trên các hợp đồng kỳ hạn được ký gối đầu. Hiện tại, kỳ hạn hợp đồng kỳ ký đến tháng 12/2021 với giá bán rất cao vì những lý tương tự đề cập trên đây.

Mặc dù giá HRC tại Trung Quốc và Việt Nam gần đây đã giảm nhẹ, HSC kỳ vọng tỷ suất lợi nhuận từ hoạt động xuất khẩu sẽ cải thiện mạnh trong nửa cuối năm 2021 so với nửa đầu năm 2021 nhờ giá HRC tại thị trường Mỹ và EU tăng mạnh.

Formasa Hà Tĩnh và HPG sẽ xuất khẩu lô hàng HRC đầu tiên vào tháng 11 năm nay với giá DDP là 1.500 USD/tấn đến cảng Houston. Nếu loại bỏ phí vận chuyển, 25% thuế nhập khẩu vào thị trường Mỹ và các chi phí liên quan khác, thì giá bán sẽ là 1.120-1.150 USD/tấn; vẫn cao hơn so với giá trong nước là 920-950 USD/tấn. Theo đó tỷ suất lợi nhuận sản phẩm HRC sẽ cải thiện từ Q4/2021.

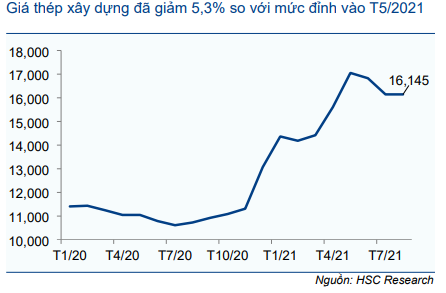

Giá thép xây dựng vẫn giữ nguyên kể từ ngày 1/7/2021

Mặc dù nhu cầu vật liệu xây dựng trong nước sụt giảm, đặc biệt là tại khu vực phía Nam, giá thép xây dựng vẫn giữ nguyên kể từ ngày 1/7/2021. Giá bán thép xây dựng của HPG là 16,145 triệu đồng/tấn (tăng 14,4% so với đầu năm và tăng 50,5% so với cùng kỳ).

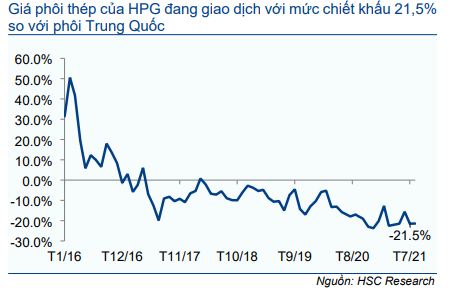

Theo Biểu đồ 10, giá phôi thép bình quân của HPG thấp hơn 21,5% so với giá phôi thép trên thị trường Trung Quốc. Mức chênh lệch này đã tăng từ 13,6% trong tháng 6/2021 nhờ giá thép tại thị trường Trung Quốc tăng trong thời gian gần đây trong khi giá phôi thép của HPG vẫn giữ nguyên trên thị trường Việt Nam.

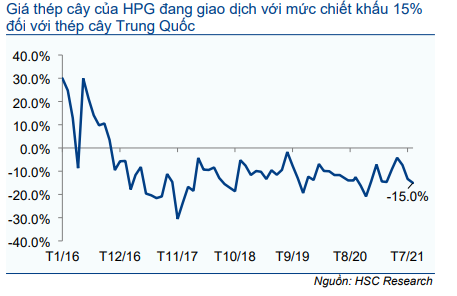

Điều tương tự cũng xảy ra ở sản phẩm thép thanh (Biểu đồ 11). Giá thép thanh của HPG thấp hơn 15% so với giá thép thanh tại thị trường Trung Quốc. Mức chênh lệch đã tăng trong 2 tháng qua, từ 5% trong tháng 6/2021.

Nhờ giá bán sản phẩm thép dài rất cạnh tranh, HPG – doanh nghiệp sản xuất thép dài lớn nhất tại Việt Nam – đang dễ dàng đẩy mạnh xuất khẩu trước sự sụt giảm nhu cầu trong nước và các biện pháp giãn cách xã hội được thực hiện tại Việt Nam.

Biểu đồ 8: Giá thép cây của HPG, đồng/kg

Biểu đồ 9: Giá thép cây nội địa của Trung Quốc, USD/tấn

Biểu đồ 10: Giá phôi thép HPG so với Trung Quốc

Biểu đồ 11: Giá thép cây của HPG so với Trung Quốc

Chính sách mới tại Trung Quốc có lợi cho các doanh nghiệp sản xuất thép Việt Nam

Với mục đích khuyến khích sự điều chỉnh và cải tiến trong ngành thép theo hướng nâng cao chất lượng, Ủy ban Hải quan Trung Quốc (với sự chấp thuận của Quốc vụ viện Trung Quốc) đã ra thông báo với nội dung từ ngày 1/8, thuế xuất khẩu hợp kim sắt crom và gang có độ tinh khiết cao sẽ tăng lên lần lượt 40% và 20%.

Ngoài ra, cũng từ ngày 1/8, Trung Quốc cũng bỏ mức hoàn thuế xuất khẩu 13% đối với các sản phẩm thép (gồm CRC, GI – tôn mạ kẽm và GL – tôn mạ nhôm kẽm).

Từ ngày 1/5, Trung Quốc đã quyết định bỏ mức hoàn thuế GTGT 13% đối với 146 sản phẩm thép xuất khẩu của nước này, bao gồm: HRC, thép cuộn và thép thanh. Trung Quốc cũng đã giảm thuế nhập khẩu nguyên liệu thô về 0% bắt đầu từ tháng 5, bao gồm gang, thép thô và thép phế liệu.

Những biện pháp trên được thực hiện nhằm khuyến khích ngành thép Trung Quốc tập trung phục vụ nhu cầu nội địa thay vì xuất khẩu bằng việc tăng thêm lợi nhuận cho các doanh nghiệp sản xuất thép. Với chính sách coi trọng chất lượng hơn số lượng, sản lượng thép nói chung của Trung Quốc có thể tăng trưởng chậm lại nhưng sẽ đổi lại được những lợi ích vô hình như giảm mức tiêu thụ năng lượng và giảm ô nhiễm.

Theo đó, HSC tin rằng các nhà sản xuất thép Việt Nam sẽ hưởng lợi từ sự thay đổi chính sách của Trung Quốc và sẽ không phải chịu tình trạng bán phá giá sản phẩm từ Trung Quốc.

Thép dài:

Giá bán của HPG rất cạnh tranh nhờ quy mô sản xuất lớn và hiệu quả hoạt động cao. Ngoài ra, thuế và chi phí vận chuyển cũng giúp bảo vệ HPG khỏi sự cạnh tranh của thép Trung Quốc nếu những sản phẩm này nhập khẩu ồ ạt vào thị trường Việt Nam.

Hiện thuế nhập khẩu vào Việt Nam đối với sản phẩm phôi thép và thép dài lần lượt khoảng 7% và 15%. Bên cạnh đó, Việt Nam còn áp thuế tự vệ khoảng 13,3% đối với phôi thép và 7,9% đối với thép dài nhập khẩu. Theo đó, tổng mức thuế áp dụng đối với phôi thép nhập khẩu là 20,3% và thép dài nhập khẩu là 22,9%.

Chi phí vận chuyển hiện cũng là yếu tố hạn chế thép nhập khẩu vì chi phí logistic đã tăng mạnh kể từ đầu năm do tình trạng thiếu container rỗng trên toàn cầu.

Cuối cùng nhưng không kém phần quan trọng là vào ngày 1/5, Trung Quốc đã quyết định bỏ mức hoàn thuế GTGT 13% đối với thép xuất khẩu, từ đó làm giảm động lực xuất khẩu của các nhà sản xuất thép Trung Quốc.

Với những rào cản trên đây, HSC tin rằng rủi ro bán phá giá của thép nhập khẩu tại thị trường Việt Nam hiện không lớn.

Thép dẹt:

Các doanh nghiệp Việt Nam có thể sản xuất tối đa 8 triệu tấn HRC trong năm nay – so với tổng nhu cầu trong nước là hơn 12 triệu tấn HRC/năm. Theo đó, các doanh nghiệp sản xuất thép dẹt của Việt Nam sẽ cần phải nhập khẩu HRC từ Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc để đáp ứng nhu cầu trong nước.

Hiện tại, giá HRC tại Việt Nam cao hơn 5% so với giá HRC tại Trung Quốc. Theo đó, nếu tính tổng chi phí, thì giữa giá thép nhập khẩu (từ Trung Quốc) và giá thép trong nước tại Việt Nam không chênh nhau nhiều.

Tuy nhiên, theo quy định về xuất sứ đối với các sản phẩm tôn mạ của Mỹ, các nhà sản xuất tôn mạ cần phải nhập HRC từ các quốc gia ngoài Trung Quốc nếu muốn xuất khẩu sang thị trường Mỹ. Vì vậy, nhu cầu đối với sản phẩm HRC của Việt Nam vẫn rất lớn. Giá HRC của HPG hiện rất cạnh tranh, khoảng 920 USD/tấn đối với đơn hàng giao tháng 9/2021.

70-80% sản lượng tôn mạ tiêu thụ của các doanh nghiệp Việt Nam được xuất khẩu, chủ yếu xuất sang thị trường Bắc Mỹ và EU. Tỷ suất lợi nhuận xuất khẩu cao hơn đáng kể so với tiêu thụ trong nước nhờ nhu cầu lớn và giá tại thị trường Mỹ, EU cao hơn tại thị trường Việt Nam.

Chính phủ Trung Quốc đã bỏ mức hoàn thuế nhập khẩu 13% đối với HRC từ ngày 1/5/2021 và đối với CRC, GI, GL từ ngày 1/8/2021. Với những chính sách mới tại Trung Quốc, HSC tin rằng nguy cơ bán phá giá sản phẩm thép dẹt nhập khẩu từ Trung Quốc tại thị trường Việt Nam là hạn chế.

HSC tin rằng tình trạng thiếu hụt nguồn cung sẽ vẫn là vấn đề chính của ngành thép; phản ánh nhu cầu sau dịch Covid-19 tiếp tục ở mức cao tại thị trường EU, Bắc Mỹ và tác động của các biện pháp kiểm soát môi trường tại Trung Quốc. Giá thép tại Trung Quốc và trên thị trường thế giới có thể tiếp tục tăng. Các doanh nghiệp sản xuất HRC của Việt Nam đang trở thành những nhà xuất khẩu mới sang thị trường Mỹ kể từ Q4/2021.

Hầu hết các doanh nghiệp sản xuất tôn mạ trong nước tập trung vào xuất khẩu; nên các doanh nghiệp thép có thể hưởng lợi từ những xu hướng vĩ mô đề cập trên đây nhờ nhu cầu tại các thị trường xuất khẩu ở mức cao và giá bán sản phẩm thép tăng.

Chính sách thuế mới nhằm bình ổn giá thép trong nước

Trong dự thảo trình Chính phủ, Bộ Tài chính đề xuất tăng thuế suất thuế xuất khẩu phôi thép từ 0% lên 5%. Đề xuất này khi có hiệu lực sẽ hạn chế xuất khẩu phôi thép. Trong số hai đề xuất của Bộ Tài chính, HSC cho rằng đề xuất này ảnh hưởng nhiều hơn đến các doanh nghiệp sản xuất thép dài so vơi với đề xuất giảm thuế nhập khẩu.

Đề xuất tăng thuế xuất khẩu phôi thép lên 5%

Theo Hiệp hội thép Việt Nam, Việt Nam đã xuất khẩu gần 3,3 triệu tấn phôi thép trong năm 2020 (tăng 354,5%). Xuất khẩu phôi thép của Việt Nam tăng mạnh trong năm ngoái vì tình trạng thiếu hụt thép tại Trung Quốc sau dịch Covid-19. Khi đó, các doanh nghiệp sản xuất thép Việt Nam như HPG và Formosa đã đẩy mạnh xuất khẩu để đáp ứng nhu cầu cao tại Trung Quốc với giá xuất khẩu và biên lợi nhuận rất tốt.

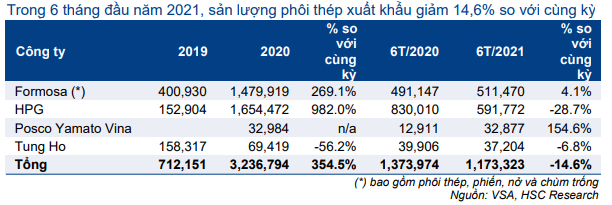

Trong 6 tháng đầu năm 2021, sản lượng phôi thép xuất khẩu đã giảm 14,6% so với cùng kỳ còn 1,2 triệu tấn, chủ yếu do sản lượng xuất khẩu của HPG giảm vì hạn chế công suất.

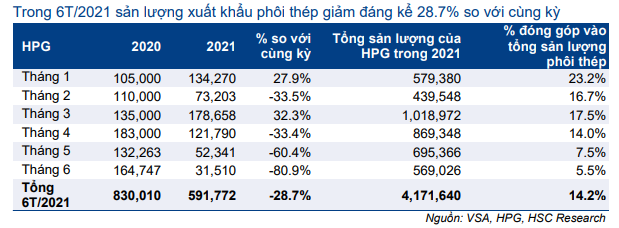

Bảng 12: Sản lượng xuất khẩu phôi thép tại Việt Nam, (tấn)

Xuất khẩu phôi thép của HPG đã giảm mạnh trong những tháng gần đây như thể hiện trong Bảng 12. Theo đó, sản lượng phôi thép tiêu thụ của HPG trong 6 tháng đầu năm 2021 đã giảm mạnh 28,7% so với cùng kỳ xuống còn 591.772 tấn, đặc biệt tháng 5 và tháng 6/2021 giảm mạnh lần lượt 60,4% và 80,9% so với cùng kỳ.

Vì bị hạn chế công suất thép dài kể từ tháng 3/2021, HPG hiện tập trung vào sản xuất thành phẩm với tỷ suất lợi nhuận thường cao hơn so với phôi thép.

Bảng 13: Sản lượng xuất khẩu phôi thép của HPG, (tấn)

Trong năm nay, Công ty sẽ đưa nhà máy cán thứ 3 (tại khu Liên hợp Dung Quất) đi vào hoạt động với công suất 1 triệu tấn thép xây dựng. Đóng góp của phôi thép vào tổng sản lượng tiêu thụ của HPG giảm mạnh từ mức 23,2% trong tháng 1/2021 xuống còn chỉ 5,5% trong tháng 6/2021 – tỷ trọng trong doanh thu của phôi thép sẽ tiếp tục giảm khi nhà máy cán thứ 3 bắt đầu đi vào hoạt động.

Với khả năng tăng thuế xuất khẩu phối thép lên 5% là cao, HPG đang chủ động điều chỉnh cơ cấu sản phẩm nhằm tối ưu hóa lợi ích từ việc xuất khẩu. Nói chung, HSC cho rằng động thái tăng thuế xuất khẩu sẽ chỉ ảnh hưởng một chút đối với các doanh nghiệp sản xuất phôi thép của Việt Nam trong tương lai, mà cụ thể nhất là HPG.

Đề xuất giảm 5-10% thuế nhập khẩu thép xây dựng

Hiện thuế nhập khẩu đối với sản phẩm thép xây dựng dao động từ 15-25% tùy vào loại sản phẩm, gồm thép thanh, thép hình hộp và thép tấm. Nếu đề xuất giảm 5-10% thuế nhập khẩu được thông qua, mức thuế nhập khẩu mới sẽ giảm còn 10-15%.

Hiện chưa có số liệu về sản lượng thép xây dựng nhập khẩu vào Việt Nam. Tuy nhiên, HSC được biết sản lượng thép nhập khẩu trong những năm gần đây không lớn và tương lai sẽ vẫn như vậy vì:

- Giá thép thanh nội địa tại Trung Quốc cao hơn nhiều giá thép Việt Nam (Biểu đồ 11). Chẳng hạn, giá thép thanh của HPG thấp hơn 15% so với giá thép thanh nội địa tại Trung Quốc trong tháng 8/2021.

- Vì là hàng cồng kềnh, nên chi phí vận chuyển thép thanh lớn. Trước đây, chi phí vận chuyển thép thanh là 8 USD/tấn, nhưng với tình trạng thiếu vỏ container và chi phí logistic tăng mạnh từ đầu năm, chi phí vận chuyển hiện đã tăng mạnh lên 25- 28 USD/tấn; bằng 4% giá bán.

- Bên cạnh việc áp thuế nhập khẩu, Việt Nam còn áp thuế tự vệ đối với thép xây dựng nhập khẩu với mức thuế là 7,9% trong năm nay và 6,4% trong năm sau.

Với những lý do trên, HSC tin rằng việc giảm thuế nhập khẩu đối với sản phẩm thép xây dựng không có nhiều ý nghĩa. Và chúng tôi thấy động thái giảm thuế này trước mắt chỉ ảnh hưởng một chút đến HPG cũng như các doanh nghiệp sản xuất thép khác.

Tỷ suất lợi nhuận dự kiến vẫn ở mức cao trong nửa cuối năm 2021

Như đề cập trên đây, nỗ lực của Trung Quốc trong việc cắt giảm sản lượng thép sản xuất trong những tháng còn lại của năm cộng với tình trạng thiếu hụt nguồn cung trên thế giới sẽ hỗ trợ giá thép.

Đồng thời, do sản lượng thép sản xuất tại Trung Quốc giảm, nên giá quặng sắt đã giảm trong tháng trước. Giá quặng sắt hiện dưới 160 USD/tấn (tăng 2,8% so với đầu năm), thấp hơn 33,4% so với mức đỉnh thiết lập vào tháng 5/2021. Thông thường, quặng sắt chiếm 35-40% chi phí sản xuất thép nên giá quặng sắt giảm sẽ giúp giảm chi phí sản xuất.

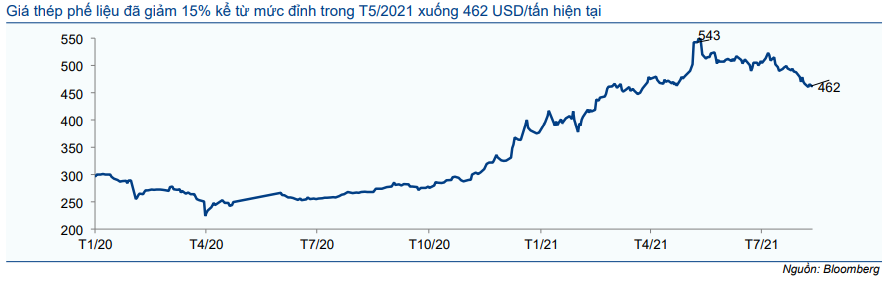

Nhu cầu thép phế (thường chiếm 7-10% tổng chi phí sản xuất thép) cũng đang giảm. Theo đó, giá thép phế đã giảm 15% từ đỉnh vào tháng 5 xuống còn 462 USD/tấn ở thời điểm hiện tại. Tuy nhiên, giá thép phế vẫn cao hơn 55,5% so với đầu năm do sản xuất thép tại Mỹ và EU tăng; hầu hết công nghệ sản xuất thép tại EU sử dụng thép phế làm nguyên liệu đầu vào chính.

Trái lại, giá than cốc tại Úc đã tăng đáng kể lên 220 USD/tấn (tăng 43% so với đầu năm) vì nhu cầu nguyên liệu đầu vào lớn từ các quốc gia ngoài Trung Quốc như EU, Bắc Mỹ, Ấn Độ và Việt Nam. Than cốc thường chiếm khoảng 30-35% chi phí sản xuất.

Tác động cuối cùng từ những biến động ở giá đầu vào thời gian gần đây đối với các doanh nghiệp thép vẫn là tích cực vì giá bán vẫn giữ nguyên trong khi giá nguyên liệu đầu vào chịu áp lực tiếp tục giảm. Theo đó, HSC kỳ vọng tỷ suất lợi nhuận của các doanh nghiệp thép sẽ tiếp tục cải thiện trong 6 tháng cuối năm 2021.

Biểu đồ 14: Giá thép phế liệu, USD/tấn

Biểu đồ 15: Giá than cốc tại Australia, USD/tấn

Biểu đồ 16: Giá quặng sắt 62% Fe, USD/tấn

Điều chỉnh nâng dự báo lợi nhuận

Bảng 17: Dự báo mới

HSC nâng dự báo lợi nhuận năm 2021-2023 đối với cả 3 doanh nghiệp thép HSC khuyến nghị (HPG, HSG và NKG) để phản ánh cập nhất mới nhất về ngành thép, tác động của dịch bệnh và những thách thức trong hoạt động sản xuất kinh doanh tại mỗi doanh nghiệp trong thời gian giãn cách xã hội.

Tóm lại, chúng tôi thấy nhiều cơ hội hơn dành cho các doanh nghiệp thép trong việc đẩy mạnh xuất khẩu và điều này sẽ bù đắp cho sự sụt giảm nhu cầu của thị trường trong nước. Tỷ suất lợi nhuận sản phẩm thép cũng tăng nhờ cơ cấu sản phẩm hiệu quả hơn với tỷ trọng đóng góp từ xuất khẩu tăng và chi phí nguyên liệu đầu vào gồm HRC (HSG và NKG sẽ hưởng lợi) & quặng sắt (HPG sẽ hưởng lợi) giảm.

Dự báo mới của HSC cao hơn thị trường. Chúng tôi cho rằng dự báo hiện nay của thị trường đang quá thấp và chưa phản ánh được thực tế là tỷ suất lợi nhuận sẽ được cải thiện trong thời gian tới.

Định giá và khuyến nghị

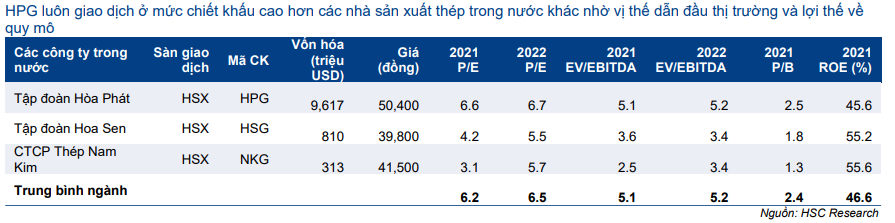

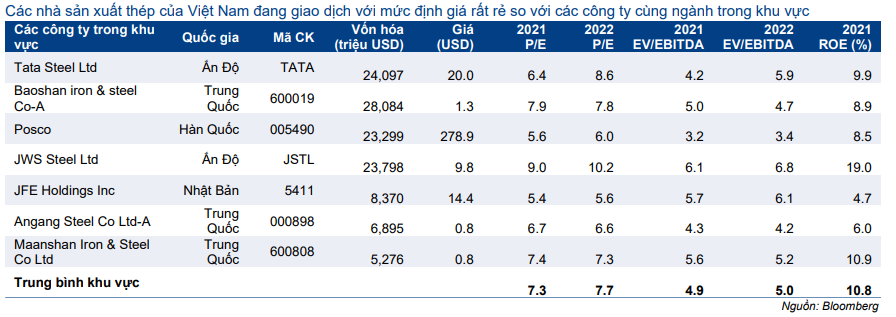

Định giá cổ phiếu ngành thép vẫn rẻ, ngay cả sau khi giá đã tăng gấp đôi từ đầu năm. Cho năm 2021, P/E dự phóng dựa trên dự báo của HSC cho HPG, HSG và NKG hiện đang rất rẻ, lần lượt là 6,6 lần; 4,2 lần và 3,1 lần. Bình quân P/E dự phóng của các doanh nghiệp cùng ngành trong khu vực là 7,3 lần.

Hệ số ROE năm 2021 của các doanh nghiệp thép trong nước cũng ở mức rất cao, bình quân là 46,6% so với bình quân chỉ 10,8% của các doanh nghiệp cùng ngành trong khu vực. Các doanh nghiệp thép của Việt Nam hiện có định giá rất rẻ so với mặt bằng khu vực.

HPG (giữ nguyên khuyến nghị Mua vào): HPG là lựa chọn hàng đầu của HSC với giá mục tiêu mới là 68.000đ; tương đương tiềm năng tăng giá 43,2%. Chuỗi giá trị sản xuất khép kín và lợi thế về quy mô sẽ giúp giảm chi phí sản xuất cho HPG. Theo chúng tôi, tác động ngắn hạn của giãn cách xã hội đối với HPG là không lớn trong khi nhu cầu bị dồn nén đối với vật liệu xây dựng sau dịch sẽ là động lực mạnh mẽ cho giá cổ phiếu trong năm 2022.

NKG (giữ nguyên khuyến nghị Mua vào): HSC duy trì khuyến nghị Mua vào đối với NKG với giá mục tiêu mới là 42.100đ; tương đương tiềm năng tăng giá 27,6%. HSC ưa thích NKG vì động thái chủ động đẩy mạnh xuất khẩu và theo đó nâng cao được tỷ suất lợi nhuận. Nhờ ít chịu ảnh hưởng của giãn cách xã hội hơn so với các doanh nghiệp thép khác, NKG dự kiến sẽ có lợi nhuận 6 tháng cuối năm 2021 khả quan. 80% sản lượng tiêu thụ của NKG được xuất khẩu với giá rất tốt sang thị trường Bắc Mỹ và EU. NKG cũng là cổ phiếu có định giá rẻ nhất trong danh sách khuyến nghị của chúng tôi.

HSG (giữ nguyên khuyến nghị Mua vào): HSC duy trì khuyến nghị Mua vào đối với HSG với giá mục tiêu mới là 50.000đ; tương đương tiềm năng tăng giá 33,3%. Diễn biến giá cổ phiếu HSG kém hơn so với NKG trong những tháng gần đây nên đã tạo ra tiềm năng tăng giá đáng kể trong thời gian tới. Tác động của giãn cách xã hội đối với HSG chủ yếu thể hiện ở mảng ống nhựa và ống thép; và HSG đang nỗ lực đẩy mạnh đơn hàng xuất khẩu nhằm bù đắp cho sự sụt giảm nhu cầu trên thị trường nội địa đối với những sản phẩm này. Định giá của HSG vẫn hấp dẫn và đây là doanh nghiệp được hưởng lợi từ sự hồi phục sau dịch.

Trong ngắn hạn, HSC ưa thích NKG và HSG vì những doanh nghiệp này ít bị ảnh hưởng của giãn cách xã hội nhờ có tỷ trọng xuất khẩu trong doanh thu cao. Tuy vậy, về dài hạn, HPG là lựa chọn hàng đầu của chúng tôi vì nhu cầu bị dồn nén trên thị trường trong nước sẽ hồi phục mạnh mẽ sau dịch bệnh.

Bảng 18: Định giá các doanh nghiệp trong nước, Việt Nam

Bảng 19: Định giá các doanh nghiệp trong khu vực

Nguồn: HSC