Bức tranh vĩ mô toàn cầu trong năm 2018

Suốt một thập kỉ qua, năm 2018 đánh dấu năm đầu tiên mà chu kì kinh doanh (Business Cycle) diễn ra rõ rệt cả 4 giai đoạn (Hồi phục, Hưng thịnh, Suy Thoái và Khủng hoảng) tới vậy. Dựa vào hình của chúng tôi đưa ra, Trung Quốc là quốc gia chịu sức ảnh hưởng từ cuộc chiến tranh thương mại cộng với tăng trưởng nóng thiếu bền vững đã biến quốc gia này rơi nhanh vào chu kì suy thoái. Nước Anh cũng chịu tiêu cực từ áp lực Brexit khiến việc thương mại và dòng vốn nội địa bốc hơi. Còn đối với Việt Nam, với việc tăng GDP bền vững cùng với hàng loạt hiệp định thương mại mới được kí kết, chúng ta vẫn trong giai đoạn hưng thịnh nhưng chỉ báo cho thấy một sự điều chỉnh lớn sắp diễn ra đến từ tác động các thị trường xung quanh.

Trong năm 2018, kinh tế thế giới tăng trưởng mức 3.7% vẫn cao hơn bình quân 5 năm. Kỳ vọng về năm 2019 là 3.5% do tác động nâng lãi suất của FED khiến các Quỹ toàn cầu tỏ ra không an tâm với dòng vốn đầu tư. Cũng tại năm này, 2 nền kinh tế hàng đầu thế giới có xu hướng phát triển ngược chiều nhau. Nếu Mỹ đang có mức tăng trưởng năm thứ 2 liên tiếp dưới thời Tổng Thống Donald Trump (ở mức 3.5%) thì Trung Quốc có mưc giảm thấp nhất suất 10 năm qua (đạt mức 6.2% nhưng giảm 0.2% so với năm liền trước).

Điều đáng chú ý nhất đó là việc FED nâng lãi suất thể hiện việc Mỹ bắt đầu tiến đến công cuộc chính sách tiền tệ thắt chặt, lịch sử cho thấy nền kinh tế toàn cầu thường rất khó khăn trong chính sách này trước khi ổn định dần quay lại chính sách tiền tệ mở rộng. Việc Mỹ nâng lãi suất sẽ kéo theo hàng loạt quốc gia khác nâng theo để tránh tổn thương tỉ giá, đồng Dollar có giá trị cũng góp phần hút thanh khoản tới các phương tiện tài chính khác như chứng khoán, vàng, bất động sản và đầu tư rủi ro. Chúng tôi đã có bài phân tích chuyên sâu hơn về vấn đề này tại đây.

Vậy khung cảnh kinh tế Việt Nam trong suốt 12 tháng qua diễn biến như thế nào?

Điều đầu tiên cần phải bàn đến về Việt Nam trong năm qua đó là mức tăng trưởng GDP đạt mức kỉ lục 7.08% với ngành công nghiệp chiếm chủ đạo. Mặc dù Samsung chiếm 21% GDP, nhưng sự lớn mạnh từ ngành nông nghiệp dịch vụ đã tạo nên niềm tin vững chắc dành cho nhà đầu tư. Và với các hiệp định vừa kí kết (đặc biệt CPTPP, con số này triển vọng sẽ nâng cao hơn).

Động lực tăng trưởng của nước ta đến từ 2 yếu tố: sự lớn mạnh tại ngành tiêu dùng bán lẻ và sự đổ bộ của các doanh nghiệp FDI. Việt Nam được xem là quốc gia sẽ hưởng lợi lớn nếu các doanh nghiệp Mỹ rời khỏi Trung Quốc bởi cuộc chiến thương mại, điều này có nghĩa họ sẽ tìm một quốc gia khác phù hợp hơn và Việt Nam được kì vọng thay thế Trung Quốc thành công xưởng mới của thế giới.

Tỷ trọng đóng góp GDP chuyển từ khai khoáng sang chế biến công nghiệp cho thấy tiềm năng và tính phụ thuộc vào tài nguyên thiên nhiên đã được giảm thiểu rõ rệt. Điều này thúc đẩy phát triển vững chắc lâu dài và ổn định.

Tuy nhiên, với việc FDI đổ bộ đóng góp cho GDP ngày càng nhiều hơn cũng có nghĩa chúng ta phụ thuộc vào dòng vốn nước ngoài ngày càng cao. Qua đó tăng tính dễ tổn thương tài chính (financial vulnerability) của Việt Nam khi biến động nước ngoài xảy ra.

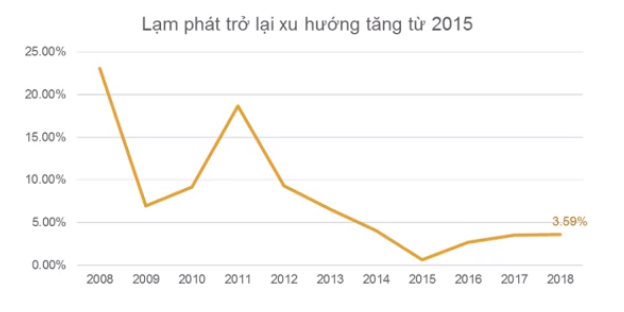

Để có cái nhìn toàn cảnh hơn về nền kinh tế nội địa, chúng ta sẽ xét các chỉ tiêu vĩ mô. Có thể thấy lạm phát, lãi suất và tỉ giá đồng nội tệ đang quay trở lại với xu hướng tăng. Cụ thể tại biểu đồ trên, sau chuỗi thời gian giảm liên tục về gần 0% tại năm 2015 thì hiện tại lạm phát trong nước đang tăng ở mức 3.59%. Lãi suất, như Nguyễn Văn Nguyên đã nhận định, các quốc gia sẽ phải tăng lãi suất nhằm tránh tổn thương kinh tế và tỷ giá, tuy nhiên lãi suất tại Việt Nam được dự báo tăng nhẹ, chủ yếu thắt chặt tại ngành bất động sản và khai khoáng. Tuy nhiên, Việt Nam được cho rằng trong dài hạn vẫn bị tác động tiêu cực bởi rủi ro toàn cầu mặc cho dư địa duy trì tốc độ tăng trưởng vẫn còn.

Cái nhìn của Nguyễn Văn Nguyên về xu hướng kinh tế năm 2019

Một điều mà các chuyên gia thế giới đã nhận định đó là động lực tăng trưởng năm nay đến từ các nền kinh tế mới nổi. Bởi dư địa tăng tại những quốc gia này trong thời kì tiền tệ thắt chặt là khả quan hơn so với các quốc gia phát triển, nguồn lực cung cầu được kì vọng sẽ tăng mạnh tại các quốc gia như Việt Nam, Trung Quốc, Indonesia…

Như đã phân tích, vĩ mô toàn cầu năm 2019 sẽ bị chi phối chủ đạo bởi chính sách tiền tệ thắt chặt sẽ lan rộng. Hệ quả là các quốc gia sẽ đồng loạt tăng lãi suất bảo vệ nội tệ và kiềm chế lạm phát không mong muốn xảy ra đến từ việc tăng giá hàng hóa (dầu thô, quặng…). Ngoài ra, đồng Dollar tăng nhẹ từ việc FED chỉnh lãi suất sẽ khiến các quốc gia nhập siêu sản phẩm của Mỹ chịu tác động tiêu cực nặng nề. Hiện máy móc toàn cầu nhập siêu tại Mỹ chiếm tới hơn 42%,

Điểm sáng là cuộc chiến thương mại leo thang nhiều khả năng sẽ không xảy ra, bởi lẽ trong quá khứ chưa có cuộc chiến thương mại nào kéo dài quá 3 năm và thiệt hại thuộc về tất cả các bên tham gia, điều này sẽ tạo động lực cho cả Mỹ và Trung Quốc ngừng cuộc chiến vô nghĩa này. Hơn nữa, CTTM chỉ là 1 trong những quân bài Mỹ sử dụng để kiềm chế TQ trong cuộc chiến 4.0 dài hạn với các nạn vấn quan trọng như: bảo hộ trí tuệ, Huawei và công nghệ 5G. Ngoài ra, những bất đồng liên tiếp mới đây của Trump với chính phủ Hoa Kì nói chung và Đảng Dân Chủ nói riêng liên quan đến vấn đề biên giới cũng sẽ gây cản trở cho các chính sách leo thang căng thẳng CTTM của vị tỉ phú này trong tương lai.

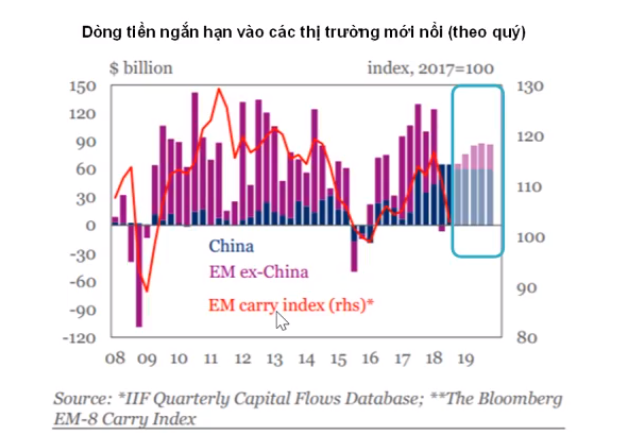

Dòng tiền ngắn hạn sẽ rút khỏi các nền kinh tế lớn để quay lại đầu tư vào những thị trường mới nổi (trừ TQ do áp lực phía Mỹ và TQ đã đi vào giai đoạn đầu suy thoái)

Như đã trình bày, nền kinh tế mới nổi chính là mũi nhọn dẫn dắt nền kinh tế toàn cầu trong năm 2019 bởi những dư địa và tính đảm bảo tăng trưởng chúng đem lại. Tại biểu đồ trên, ta có thể thấy ở vùng khoanh tròn màu xanh: Dòng tiền vào TQ được kì vọng giữ nguyên nhưng tăng mạnh theo các quý tại các thị trường phát triển còn lại.

Còn tại Viêt Nam, các chỉ số vĩ mô được đánh giá là khá tích cực đến từ các hiệp định và khả năng tăng trưởng vượt năm 2018 vẫn được quan tâm lớn.

Về thị tường CK trong năm qua

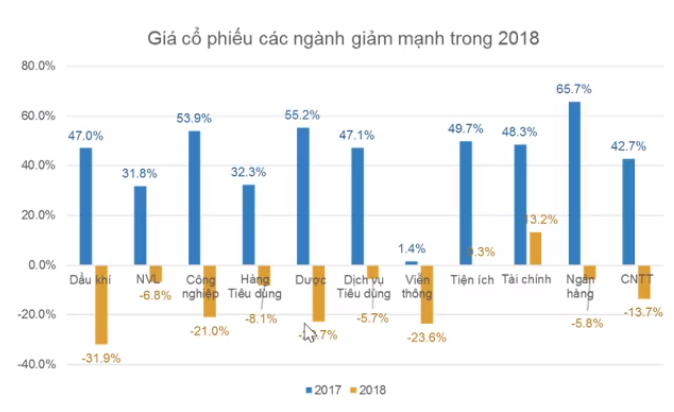

Đây là một năm đáng quên cho thị trường chứng khoán toàn cầu, tại Việt Nam, VNIndex đã giảm 10% từ mức 995.47 điểm ngày 1/1/2018 còn lại 891.5 ngày 31/12/2018. Xuất phát từ những tác động trễ của CTTM và niềm tin giảm dần của nhà đầu tư tạo cho sự suy giảm rõ rệt của thị trường vào những ngày cuối năm và kéo đến tận những ngày đầu năm 2019. Lý do được đưa ra là bởi định giá cổ phiếu quá cao so với giá trị thực và mặt bằng chung; rủi ro đầu tư toàn cầu gia tăng; Khối ngoại thoái vốn trong ngắn hạn; Lãi suất tăng cao trong thời điểm cuối năm; Dư địa tăng trưởng các cổ phiếu trụ bị thu giảm.

2018 là một năm buồn với ngành dầu khí khi biến động CTTM và sự dư cung dầu toàn cầu đã khiến giá dầu thế giới (WTI) rơi mạnh từ đỉnh 58 về mức 43 chỉ trong vài tuần, qua đó, giáng một đòn mạnh vào mức tăng trưởng của các cổ phiếu ngành này tại Việt Nam trong ngắn hạn như PVS, PLX, GAS…

Ngành ngân hàng và ngành BĐS thì lại là 2 ngành có sự biến động giá lớn nhất năm qua khi các mã cổ phiếu được phân hóa mạnh dòng tiền trong thời điểm thị trường suy giảm (KBC, VHM, NTL…), mặc cho mức giá âm nhưng đây vẫn là 2 ngành có sức hút thanh khoản lớn nhất trên thị trường.

Vậy NĐT kì vọng điều gì trong TTCK 2019?

Điểm sáng lớn nhất đó là dư địa giảm của thị trường không lớn bởi lẽ doanh nghiệp nội chưa cho thấy sự bứt phá trong việc đóng góp GDP nên dù tăng trưởng KT cao nhưng đang giảm dần. Lý do rủi ro đầu tư toàn cầu sẽ không còn là rào cản cho NĐT vì đây là yếu tố cũ và hiệu lực không còn nhiều. Ngoài ra, mức lợi nhuận năm 2019 dự báo ít chênh lệch với 2018 cũng là yếu tố an toàn cho NĐT bám víu. Cuối cùng là mức độ phân hóa cổ phiếu sẽ tăng mạnh, qua đó tính minh bạch gia tăng, các mã có tính cơ bản tốt sẽ được ưa chuộng giúp tăng niềm tin cho thị trường.

Dự báo tăng trưởng lợi nhuận sau thuế của 70 cổ phiếu hàng đầu là 15.1% sau năm 2019. Nổi cộm là ngành Logistic vận tải với các mã như GMD, ACV… được kì vọng suy giảm cao nhất bởi trong năm 2018, GMD đã ghi nhận khoản lợi nhuận lớn bất thường nên 2019 sẽ bị điều chỉnh trở lại điều này tác động đến triển vọng của cả ngành.

Những rủi ro mà NĐT nên chú ý trong năm 2019:

- Nền KQKD 2018 đã khá cao và khó có đột biến trong 2019

- CTTM sẽ còn leo thang trong ngắn hạn

- Lộ trình tăng lãi suất của FED vẫn là ẩn số

- Tăng trưởng thế giới suy giảm

- Dòng vốn sẽ hướng về tài sản an toàn

Kết luận: Việc thị trường khởi sắc hơn trong năm 2019 là hoàn toàn có cơ sở, nhưng trong thời gian đầu sẽ gặp khó khăn bởi niềm tin của NDT sau chuỗi ngày tồi tệ cuối năm 2018 đã phân tán dòng vốn cần thiết để phục hồi thị tường.

Nguồn: HSC