Thị trường BĐS đang hồi phục – nhưng với tốc độ chậm

Thị trường BĐS sẽ tiếp tục phục hồi từ mức nền thấp trong năm 2020-2021, do tác động kép của dịch COVID-19 và môi trường pháp lý rất nghiêm ngặt (về vấn đề phê duyệt pháp lý). Tuy nhiên, tốc độ hồi phục đang chậm lại do Chính phủ nỗ lực tăng cường giám sát và đảm bảo nguồn tín dụng phù hợp được phép cung cấp cho ngành này, điều này có thể sẽ ảnh hưởng đến nhu cầu mua BĐS.

Nguồn cung hạn chế khiến các sản phẩm BĐS tăng giá trên toàn quốc, cùng với mức giá cao và động thái giám sát tín dụng vào thị trường BĐS, đã làm giảm niềm tin và khả năng huy động vốn của khách hàng để mua BĐS – đặc biệt là đối với các nhà đầu cơ BĐS. Do đó, chúng tôi cho rằng tỷ lệ hấp thụ có thể sẽ thấp hơn kỳ vọng trong ngắn hạn.

Giám sát thị trường BĐS chặt chẽ hơn nhằm thúc đẩy tăng trưởng bền vững

Những lo ngại về rủi ro đầu cơ và phát triển không bền vững đang ngày càng phổ biến trong ngành do giá đất tăng mạnh, tình trạng bất ổn/không chắc chắn liên quan đến hoạt động phát hành TPDN BĐS & đấu giá đất tại khu vực Thủ Thiêm. Những sự kiện này là nguyên nhân khiến Chính phủ phải thực hiện tăng cường giám sát thị trường BĐS, đặc biệt là đối với dòng vốn tín dụng vào ngành này. Chúng tôi cho rằng hoạt động phát hành TPDN đang được giám sát rất nghiêm ngặt.

Do đó, chúng tôi cho rằng các công ty yếu hơn sẽ gặp nhiều khó khăn hơn trong việc huy động vốn cho hoạt động kinh doanh (như mua đất, góp vốn/mua cổ phần và tài trợ vốn lưu động) trong khi các công ty mạnh hơn, có tình hình tài chính lành mạnh hơn, sẽ tiếp tục tăng tốt.

Trong ngắn hạn, HSC duy trì quan điểm tích cực về thị trường BĐS Việt Nam trong trung và dài hạn, trong bối cảnh tầng lớp trung lưu tăng nhanh, tốc độ đô thị hóa cải thiện, giá nhà ở vẫn có thể chi trả, khuôn khổ pháp lý được hoàn thiện và nâng cao nhằm cải thiện tính minh bạch trên thị trường.

Những lựa chọn hàng đầu

Những lựa chọn hàng đầu của chúng tôi bao gồm NLG, VHM và KDH. Chúng tôi cho rằng triển vọng của những doanh nghiệp này nhìn chung là tích cực nhờ tình hình tài chính lành mạnh, khả năng đa dạng hóa nguồn vốn (kể cả quốc tế) tốt, sản phẩm có GTGT cao hướng đến người tiêu dùng cuối và kế hoạch phát triển khả quan. Ngoài ra, DXG cũng là một lựa chọn hàng đầu nhờ mức định giá rẻ.

Bước lùi tạm thời; triển vọng dài hạn vẫn tích cực

Nguồn cung hạn chế dẫn đến tình trạng giá nhà ở tăng không lành mạnh, đặc biệt là đối với BĐS đất nền tại nhiều khu vực. Điều này cùng với nguồn tín dụng hạn chế sau khi Chính phủ tăng cường giám sát, đang tác động đến khả năng mua BĐS, đặc biệt là đối với các nhà đầu cơ. Tuy nhiên, chúng tôi cho rằng tình hình sẽ dần trở lại bình thường. Thời gian tới, ngành BĐS được kỳ vọng sẽ tiếp tục phục hồi từ mức nền thấp trong năm 2020-2021 sau khi cuộc sống trở lại bình thường sau đại dịch, quy trình phê duyệt pháp lý nới lỏng và nhanh chóng hơn sau khi cập nhật một số quy định và hưởng lợi từ tầng lớp trung lưu gia tăng.

Nguồn cung vẫn hạn chế tại một số khu vực lớn

Nguồn cung hạn chế tại Hà Nội và TP.HCM trong Q1/2022

Mặc dù Việt Nam đã chuyển sang cách tiếp cận sống chung với COVID-19 từ cuối năm 2021 và hầu hết các hoạt động kinh tế hiện đang hồi phục lại mức trước dịch COVID-19, nguồn cung căn hộ tại TP.HCM và Hà Nội trong Q1/2022 vẫn khá hạn chế. Theo nghiên cứu của CBRE, trong Q1/2022, tổng nguồn cung tại TP.HCM và Hà Nội giảm 27,8% so với cùng kỳ và 63,3% so với quý trước xuống 4.409 sản phẩm. Tổng lượng giao dịch trên toàn thị trường sơ cấp cũng giảm 13,7% so với cùng kỳ và 50,1% so với quý trước xuống 5.817 sản phẩm, thậm chí còn dưới mức nền thấp trong Q1/2020 khi thị trường đối mặt với cú sốc đầu tiên từ dịch COVID-19, cụ thể:

- Tại Hà Nội, số lượng sản phẩm mở bán trong Q1/2022 đạt 3.525 sản phẩm, giảm 19,9% so với cùng kỳ và 32,2% so với quý trước. Trong khi đó, số lượng sản phẩm đã bán là 4.800 sản phẩm (tăng 16,6% so với cùng kỳ nhưng giảm 19,7% so với quý trước). Nguồn cung chủ yếu là các sản phẩm thuộc phân khúc trung cấp đến cao cấp.

- Nguồn cung tại TP.HCM chỉ là 884 sản phẩm được mở bán tại phân khúc cao cấp, giảm 48,3% so với cùng kỳ năm ngoái và 87% so với quý trước. Số lượng sản phẩm đã bán là 1.017 sản phẩm, giảm 61,3% so với cùng kỳ và 82,1% so với quý trước.

Chúng tôi cho rằng nguồn cung hạn chế là do tác động kéo dài của dịch COVID-19 khi biến thể Omicron lây lan nhanh trong tháng 2/2022. Trong khi đó, một số chủ đầu tư cũng đã nhận đặt cọc trong Q1/2022 để chuẩn bị mở bán trong các quý sau.

Biểu đồ 1: Nguồn cung và số lượng sản phẩm đã mở bán tại Hà Nội

Biểu đồ 2: Nguồn cung và số lượng sản phẩm đã mở bán tại TP.HCM

Giá bán tại phân khúc cao cấp tại cả 2 thành phố lớn đều giảm nhẹ trong khi giá bán tại phân khúc trung cấp tiếp tục tăng. Chúng tôi cho rằng đây là xu hướng hợp lý do nhu cầu của phân khúc trung cấp vẫn được đáp ứng đầy đủ, trong khi phân khúc cao cấp đã có dấu hiệu cung vượt cầu.

Nguồn cung hạn chế khiến giá nhà đất biến động tiêu cực

Tại Hà Nội, giá bán của phân khúc cao cấp giảm 3,2% so với cùng kỳ và 0,4% so với quý trước, nhưng giá bán bình quân của phân khúc trung cấp tăng đáng kể lần lượt 17,6% so với cùng kỳ và 3,3% so với quý trước. Chúng tôi nhận thấy xu hướng tương tự tại TP.HCM khi giá bán tại thị trường sơ cấp của phân khúc cao cấp giảm 2,9% so với cùng kỳ và 2,2% so với quý trước, nhưng giá bán của phân khúc trung cấp tăng đáng kể lần lượt 9,1% so với cùng kỳ và 4,7% so với quý trước.

Chúng tôi tin rằng một số chủ đầu tư đã tăng giá bán để bù đắp chi phí phát triển nói chung gia tăng, đặc biệt là chi phí đất và vật liệu xây dựng, cũng như chi phí lãi vay tăng thêm do phong tỏa kéo dài.

Biểu đồ 3: Giá bán căn hộ tại Hà Nội

Biểu đồ 4: Giá bán căn hộ tại TP.HCM

Biểu đồ 5: Giá bán của phân khúc BĐS đất nền tại Hà Nội

Biểu đồ 6: Landed property price tại TP.HCM

Giá bán của phân khúc BĐS đất nền tiếp tục tăng mạnh. Trong đó, tại Hà Nội, giá bán bình quân tại thị trường sơ cấp của biệt thự và nhà liền kề tăng lần lượt 40,6% và 45,9% so với cùng kỳ lên hơn 7.000 USD/m2, chủ yếu do nguồn cung hạn chế và lãi suất giảm, điều này đã thúc đẩy hoạt động đầu cơ. Trong khi đó, tại TP.HCM, giá shophouse, nhà liền kề và biệt thự cũng tăng đáng kể lần lượt 10,2%, 72,3% và 42,0% so với cùng kỳ.

Mặc dù chúng tôi không có số liệu chính thức về giá BĐS đất nền tại các tỉnh khác, nhưng theo HSC nghiên cứu, những sản phẩm này tại các tỉnh lân cận TP.HCM như Đồng Nai, Bình Dương, Long An và Hà Nội như Bắc Ninh, Hưng Yên, Hải Phòng,… cũng tăng đáng kể 10-50% so với cùng kỳ.

Chúng tôi cho rằng giá BĐS đất nền tăng vọt chủ yếu do (1) nguồn cung hạn chế (2) hoạt động đầu cơ gia tăng trong bối cảnh lãi suất giảm do dịch COVID-19 và do (3) dòng vốn đầu tư vào các ngành khác như tiêu dùng và sản xuất sụt giảm do dịch COVID-19.

Tuy nhiên, chúng tôi cho rằng xu hướng tăng giá này là không lành mạnh do có sự chênh lệch lớn giữa giá tại thị trường sơ cấp và thứ cấp (giá tại thị trường thứ cấp phản ánh chính xác hơn nhu cầu thực của người mua nhà). Chúng tôi cho rằng đây là nguyên nhân khiến Chính phủ tăng cường giám sát hoạt động tín dụng ngành BĐS nhằm cố gắng hạ nhiệt giá bán trên thị trường sơ cấp. Chúng tôi cho rằng động thái của Chính phủ là kịp thời và sẽ giúp thúc đẩy sự phát triển lành mạnh của ngành BĐS trong trung và dài hạn.

Nguồn cung được dự báo sẽ hồi phục trong khi nhu cầu vẫn cao trong thời gian tới

Chúng tôi dự báo nguồn cung tại cả TP.HCM và Hà Nội sẽ phục hồi trong tương lai. Thứ nhất, chúng tôi kỳ vọng hoạt động tiếp thị và bán hàng sẽ ít bị gián đoạn hơn bỏi dịch CVID-19. Thứ hai, chúng tôi tiếp tục tin rằng quy trình phê duyệt pháp lý sẽ dễ dàng và nhanh chóng hơn, đặc biệt sau khi cập nhật một số quy định, bao gồm Luật Tài sản công, Luật Đầu tư sửa đổi và Luật Xây dựng sửa đổi được áp dụng trong năm 2020 và 2021, sẽ giúp tháo gỡ một số nút thắt pháp lý và các cơ quan chức năng trở lại hoạt động bình thường sau dịch COVID-19.

Tuy nhiên, tốc độ phục hồi có thể sẽ thấp hơn chúng tôi kỳ vọng trước đây do Chính phủ tăng cường giám sát thị trường BĐS. Chúng tôi cho rằng các chủ đầu tư sẽ gặp khó khăn trong việc mở rộng quỹ đất, đặc biệt là khi Chính phủ kiểm soát hoạt động vay vốn cho mục đích đấu giá đất. Trong khi đó, tỷ lệ hấp thụ được dự báo sẽ suy yếu trong ngắn hạn do niềm tin của nhà đầu tư chịu ảnh hưởng tiêu cực khi Chính phủ giới hạn tín dụng vào ngành BĐS. Điều này sẽ ảnh hưởng đến hoạt động cung cấp các khoản vay thế chấp cho người mua nhà của ngân hàng. Từ đó, chúng tôi cho rằng phân khúc cao cấp sẽ bị ảnh hưởng nghiêm trọng hơn so với phân khúc bình dân, trung cấp.

Tuy nhiên, chúng tôi cho rằng tác động này đối với nhu cầu sẽ chỉ là tạm thời. Sự giám sát của Chính phủ nhằm vào tín dụng vào ngành BĐS là động thái cần thiết để thúc đẩy phát triển bền vững.

Biểu đồ 7: Tổng số căn hộ mở bán tại Hà Nội và TP.HCM

Biểu đồ 8: Nguồn cung đất nền và sản phẩm thấp tầng tại TP.HCM và các khu vực lân cận

Biểu đồ 9: Nguồn cung đất nền và sản phẩm thấp tầng theo khu vực trong năm 2021

Nguồn cung tăng mạnh tại các khu vực lân cận Hà Nội và TP.HCM

Môi trường pháp lý nghiêm ngặt tại TP.HCM do chiến dịch chống tham nhũng của Chính phủ từ cuối năm 2017 đã khiến nguồn cung sụt giảm, không chỉ đối với căn hộ mà còn đối với cả BĐS đất nền (biệt thự, nhà liền kề). Để giải quyết những khó khăn trong quá trình phê duyệt kéo dài, một số chủ đầu tư đã chuyển dịch địa bàn hoạt động sang các tỉnh lân cận TP.HCM như Đồng Nai, Long An, Bình Dương.

Nguồn cung đất nền, biệt thự, nhà phố tại các tỉnh lân cận TP.HCM trong năm 2021 tăng lên khoảng 14.650 sản phẩm/năm, cao hơn nhiều so với tổng nguồn cung tại TP.HCM trong giai đoạn 2018-2021. Trong khi đó, nguồn cung sản phẩm nghỉ dưỡng thấp tầng (biệt thự, nhà liền kề) cũng tăng đáng kể. Năm 2021, tổng nguồn cung biệt thự nghỉ dưỡng trên thị trường đạt 4.115 sản phẩm, tăng 57,9% so với mức trước dịch COVID-19 (nguồn cung năm 2019). Tỷ lệ hấp thụ giảm xuống 50,1% từ 77,1%.

Trái với thị trường BĐS đất nền tại TP.HCM, những đợt mở bán tại các tỉnh lân cận thường thu hút tỷ lệ nhà đầu cơ cao và ít người mua nhà để ở. Các vấn đề đối với loại sản phẩm này bao gồm (1) thị trường thứ cấp chưa phát triển (2) giá chào bán cao từ hầu hết các chủ đầu tư (3) NĐT thường sử dụng nhiều đòn bẩy. Theo chúng tôi, điều này sẽ tiếp tục gây áp lực lên tỷ lệ hấp thụ trong thời gian tới do nguồn cung bắt đầu dư thừa và hoạt động tín dụng bị giám sát.

Biểu đồ 10: Tổng nguồn cung và tỷ lệ hấp thụ của biệt thự nghỉ dưỡng

Tăng cường giám sát tín dụng liên quan tới BĐS, tích cực cho dài hạn

Những lo ngại về rủi ro đầu cơ và phát triển không bền vững đang ngày càng phổ biến trong ngành do giá đất tăng mạnh, tình trạng bất ổn/không chắc chắn liên quan đến hoạt động phát hành TPDN BĐS & đấu giá đất tại khu vực Thủ Thiêm. Theo chúng tôi, động thái gần đây của Chính phủ (tăng cường giám sát, đặc biệt là khả năng cung cấp tín dụng) là cần thiết để thúc đẩy sự phát triển lành mạnh. Do tín dụng dành cho ngành này ngày càng được kiểm soát, các doanh nghiệp phát triển BĐS có thể bị ảnh hưởng tạm thời, nhưng về lâu dài, kết quả sẽ tích cực do tín dụng thị trường BĐS (đặc biệt là liên quan đến thị trường trái phiếu) sẽ minh bạch hơn và lành mạnh hơn.

Can thiệp kịp thời vào hoạt động phát hành TPDN

Gần đây, Chính phủ đã tăng cường giám sát ngành BĐS, đặc biệt là dòng vốn tín dụng vào ngành này. Trong bối cảnh ngày càng có nhiều những lo ngại về rủi ro đầu cơ và phát triển không bền vững đang ngày càng phổ biến trong ngành do giá đất tăng mạnh, tình trạng bất ổn/không chắc chắn liên quan đến hoạt động phát hành TPDN BĐS & đấu giá đất tại khu vực Thủ Thiêm.

Cho đến nay, với những nỗ lực của Chính phủ nhằm giám sát tín dụng vào ngành BĐS, thị trường trái TPDN đang được chú ý đặc biệt. Thị trường này được điều chỉnh bởi “Thông tư 16” (có hiệu lực từ ngày 15/1/2022), do Ngân hàng Nhà nước Việt Nam ban hành, quy định về các hoạt động giao dịch trái phiếu của các tổ chức tín dụng, “Nghị định 153” về phát hành trái phiếu riêng lẻ và “Nghị định 154” về phát hành trái phiếu ra công chúng.

“Thông tư 16”, do NHNN ban hành vào tháng 11/2021, đã áp đặt một số hạn chế đối với giao dịch TPDN của các TCTD. Theo đó, Thông tư nêu rõ, các TCTD không được mua trái phiếu của các DN phát hành cho mục đích:

- Cơ cấu lại nợ của tổ chức phát hành (điều này đã được nêu trong ‘Thông tư 15’ trước đó, vào năm 2018); và/hoặc

- Góp vốn và/hoặc mua cổ phần của công ty khác (mới); và/hoặc

- Tăng vốn lưu động (mới).

Do đây là những lý do phổ biến để phát hành TPDN trong ngành BĐS, chúng tôi có thể cho rằng Thông tư này sẽ có những tác động nhất định đến hoạt động đầu tư và kinh doanh của các công ty BĐS.

Hiện nay, Bộ Tài chính đang trong quá trình soạn thảo một nghị định mới về TPDN, sửa đổi cho ‘Nghị định 153’. Các đề xuất sửa đổi đối với ‘Nghị định 153’ (Bảng 11), dự kiến sẽ sớm được ban hành, sẽ thắt chặt môi trường pháp lý đối với việc hoạt động phát hành trái phiếu riêng lẻ. Điều này được dự báo sẽ làm giảm nguồn cung của thị trường trái phiếu do một số doanh nghiệp phát hành không thể đáp ứng yêu cầu phát hành trái phiếu thông qua phát hành riêng lẻ. Chúng tôi cho rằng điều này sẽ ảnh hưởng trực tiếp đến khả năng tái cơ cấu nợ của các doanh nghiệp phát hành trong ngắn hạn.

Tuy nhiên, trong dài hạn, chúng tôi cho rằng những động thái này sẽ đem lại kết quả khả quan khi thúc đẩy tính minh bạch của hoạt động phát hành TPDN. Chúng tôi kỳ vọng sự phát triển của hệ thống xếp hạng tín dụng sẽ thúc đẩy chất lượng trái phiếu trong thời gian tới. Từ đó, tính thanh khoản cũng sẽ được nâng cao nhờ nền tảng giao dịch có tổ chức.

Bảng 11: Tóm tắt dự thảo Nghị định sửa đổi, bổ sung ‘Nghị định. 153/2020/ND-CP’

ổng giá trị TPDN BĐS phát hành tăng 23% so với cùng kỳ lên 27,2 nghìn tỷ đồng (từ 22 nghìn tỷ đồng trong Q1/2021) nhưng đã giảm đáng kể trong tháng 4 và tháng 5/2022 (giảm 78% so với cùng kỳ) sau khi Chính phủ tăng cường giám sát tín dụng trong ngành BĐS, đặc biệt là hoạt động phát hành trái phiếu của các doanh nghiệp BĐS.

Vụ việc doanh nghiệp phát triển BĐS Tân Hoàng Minh (Tư nhân) bị điều tra từ đầu tháng 4/2022 liên quan đến phát hành TPDN đã làm lung lay niềm tin và tạo tâm lý tiêu cực trên thị trường. Điều này được thể hiện qua việc các chủ đầu tư đẩy mạnh mua lại trái phiếu trước hạn đối với trái phiếu đã phát hành. Tổng giá trị trái phiếu BĐS được mua lại trong tháng 4 và tháng 5/2022 là 3.940 tỷ đồng, tăng 11% so với cùng kỳ.

Bảng 12: Phát hành trái phiếu hàng năm theo ngành

Biểu đồ 13: Quy mô phát hành trái phiếu doanh nghiệp, 2020-2022

Bảng 14: Khối lượng trái phiếu doanh nghiệp đang lưu hành theo ngành

Nhìn chung, chúng tôi cho rằng một số chủ đầu tư BĐS có tỷ lệ đòn bẩy cao và dòng tiền yếu sẽ gặp khó khăn trong việc huy động vốn để phát triển dự án và cơ cấu nợ.

Tuy nhiên, chúng tôi cho rằng động thái này sẽ tác động lớn hơn đến các nhà phát triển chưa niêm yết. Trong khi 86% TPDN của ngành BĐS đang lưu hành được phát hành cho các công ty chưa niêm yết, chúng tôi nhận thấy những doanh nghiệp này thường có tỷ lệ đòn bẩy cao khi phát triển các dự án và trong nhiều trường hợp, có tình hình tài chính yếu.

Trước tình hình này, chúng tôi cho rằng các chủ đầu tư sẽ nỗ lực cân bằng giữa việc đẩy mạnh mở bán để hỗ trợ dòng tiền và thời điểm tốt nhất để mở bán nhằm duy trì tỷ lệ hấp thụ cao trong bối cảnh Chính phủ tăng cường giám sát dòng vốn tín dụng vào ngành BĐS (các khoản vay thế chấp cho người mua nhà có thể sẽ bị hạn chế ở một mức độ nhất định).

Ngoài ra, chúng tôi cũng cho rằng những chủ đầu tư có sản phẩm thu hút được tỷ lệ cao khách hàng mua để ở sẽ ít bị ảnh hưởng hơn so với những chủ đầu tư tập trung vào phân khúc hạng sang, nhà thứ 2 và các sản phẩm nghỉ dưỡng, vốn thường thu hút các nhà đầu cơ với tỷ lệ đòn bẩy cao và từ đó sẽ dễ bị ảnh hưởng bởi các hạn chế tín dụng do Chính phủ quy định.

Nhìn chung, chúng tôi cho rằng các doanh nghiệp chúng tôi khuyến nghị, bảng CĐKT lành mạnh, khả năng đa dạng hóa nguồn vốn tốt, thương hiệu mạnh sẽ hỗ trợ khả năng hấp thụ & sản phẩm chất lượng tốt, có vị thế tốt hơn hầu hết các doanh nghiệp phát triển BĐS khác trong ngành. Chúng tôi trình bày về tác động tiềm năng đối với từng công ty trong phần bên dưới.

Tác động tiềm năng của việc giám sát tín dụng lĩnh vực BĐS đối với các doanh nghiệp phát triển BĐS

Chúng tôi thực hiện một số tính toán đơn giản giả định rằng nhu cầu tài chính của doanh nghiệp phát triển BĐS trong 12 tháng tới sẽ bao gồm thanh toán nợ gốc, chi phí lãi vay (bao gồm cả chi phí lãi vay được vốn hóa) và vốn đầu tư cơ bản. Sau đó, chúng tôi ước tính số tiền mà mỗi doanh nghiệp phát triển có thể thu được từ các khoản ứng trước của khách hàng. Chênh lệch giữa 2 khoản này sẽ là nhu cầu vốn của doanh nghiệp. Từ đó, NVL sẽ gặp nhiều áp lực, trong khi DXG ở mức độ nhẹ hơn, ngược lại, VHM, KDH, NLG sẽ ít chịu áp lực huy động nợ mới hơn.

Mặc dù chúng tôi không thể ước tính nhu cầu vốn cho tất cả các công ty trong ngành, nhưng nhìn chung các doanh nghiệp này sẽ phải đối mặt với nhiều khó khăn hơn trong việc quản lý dòng tiền trong năm nay. Do đó, chúng tôi khuyến nghị NĐT nên tập trung vào các nhà phát triển có bảng CĐKT lành mạnh và khả năng triển khai dự án tốt để có thể duy trì tăng trưởng doanh số bán nhà.

Bảng 15: Dự báo nhu cầu tài chính của các công ty HSC khuyến nghị trong năm 2022

Biểu đồ 16: Dự báo nhu cầu vốn của các công ty HSC khuyến nghị trong năm 2022

Bảng 17: Tỷ lệ nợ thuần/vốn CSH của các công ty HSC khuyến nghị

Theo chúng tôi, VHM, KDH, NLG có tình hình tài chính lành mạnh, khả năng đa dạng hóa nguồn vốn (kể cả quốc tế) tốt và kế hoạch phát triển tích cực nên sẽ ít chịu ảnh hưởng hơn. Trong khi đó, DXG sẽ chịu ảnh hưởng ở mức độ vừa phải và NVL sẽ gặp nhiều khó khăn.

CTCP Vinhomes (VHM)

Chúng tôi cho rằng việc giám sát tín dụng vào ngành BĐS sẽ tác động không đáng kể đối với VHM. Vào cuối Q1/2022, tỷ lệ nợ thuần/vốn CSH của VHM là 0,1 lần, theo chúng tôi là rất an toàn. Tổng dư nợ đạt 25,4 nghìn tỷ đồng. Trong đó, TPDN chiếm 52,4%.

Tất cả TPDN của VHM đều được niêm yết và giao dịch tự do trên sàn chứng khoán và VHM không phát hành nhiều TPDN cho ngân hàng. Do có xếp hạng tín dụng tốt, VHM có thể phát hành trái phiếu ra công chúng với lãi suất từ 8-11%.

Tuy nhiên, do được coi là nhà phát triển lớn nhất của Việt Nam hiện nay và VHM cũng đang chuyển hướng sang các dự án BĐS đất nền (Vinhomes Green Hạ Long và Vinhomes Cần Giờ), chúng tôi cho rằng việc giám sát tín dụng có thể sẽ ảnh hưởng đến tốc độ mở bán chung của công ty trong ngắn hạn. Chúng tôi hạ 12% dự báo doanh số bán nhà trong năm 2022 do chúng tôi cho rằng VHM sẽ trì hoãn triển khai một số khu nhà/dự án cho đến năm 2023 để giữ tỷ lệ hấp thụ cao – từ đó, chúng tôi nâng 44% dự báo doanh số bán nhà năm 2023 (doanh số bán nhà năm 2023 cũng được hỗ trợ nhờ 1 dự án mới).

CTCP Đầu tư Nam Long (NLG) và CTCP Đầu tư và Kinh doanh nhà Khang Điền (KDH)

Theo chúng tôi, tác động của việc giám sát tín dụng vào ngành BĐS đối với NLG và KDH là không đáng kể. NLG và KDH thường tỷ lệ nợ/vốn CSH rất thấp (lần lượt là 0,0 lần và 0,3 lần vào cuối Q1/2022). Cả 2 công ty này đều không phát hành trái phiếu cho các NHTM.

Kế hoạch phát triển dự án của cả KDH và NLG đều nhắm đến phân khúc nhu cầu thực (trung cấp và bình dân), không phải mục tiêu giám sát tín dụng của Chính phủ. Chúng tôi kỳ vọng tỷ lệ hấp thụ vẫn sẽ ở mức cao đối với cả NLG và KDH. Đối với NLG, hầu hết các dự án của công ty sẵn sàng mở bán và có thể đem lại dòng tiền lớn cho công ty.

CTCP Tập đoàn Đất Xanh (DXG)

Chúng tôi cho rằng việc giám sát tín dụng vào ngành BĐS đối với DXG sẽ có tác động vừa phải. Vào cuối Q1/2022, tỷ lệ nợ thuần/vốn CSH của DXG là 0,15 lần, theo chúng tôi đây là mức an toàn. Tổng dư nợ là 4,3 nghìn tỷ đồng. Trong đó, TPDN chiếm 70%.

DXG cần vốn để phát triển các dự án hiện hữu và mở rộng quỹ đất mới. Hiện tại, DXG đang hướng tới phát hành trái phiếu qua 2 đợt, bao gồm 4.000 tỷ đồng trái phiếu và 300 triệu USD (7.000 tỷ đồng) trái phiếu quốc tế. Do hoạt động phát hành trái phiếu trong nước được Chính phủ giám sát chặt chẽ, thủ tục phát hành 4.000 tỷ đồng trái phiếu có thể sẽ mất nhiều thời gian hơn dự kiến. Tuy nhiên, kế hoạch phát hành 300 triệu USD trái phiếu khá khả quan và đang trong giai đoạn cuối cùng, dự kiến sẽ hoàn thành vào Q3/2022.

Chúng tôi cho rằng doanh số bán nhà của DXG sẽ chịu tác động khi Chính phủ giám sát tín dụng vào ngành BĐS do DXG cũng đang hướng đến việc mua các sản phẩm đất nền được coi là có rủi ro đầu cơ cao và là mục tiêu chính của việc giám sát tín dụng. Trong khi đó, tại Bình Dương, khu vực DXG có các dự án cao tầng (Parkview và Park City) dường như đang có dấu hiệu cung vượt cầu.

CTCP Tập đoàn Đầu tư Địa ốc No Va (NVL)

Chúng tôi cho rằng việc giám sát tín dụng trong ngành BĐS sẽ tín dụng đáng kể nhất tới NVL do tỷ lệ nợ thuần/vốn CSH của công ty cao và NVL thường sử dụng TPDN để tài trợ cho hoạt động kinh doanh.

Vào cuối Q1/2022, tỷ lệ nợ thuần/vốn CSH của NVL là 1,17 lần. Tổng dư nợ của NVL là 69 nghìn tỷ đồng (tăng 54% so với cùng kỳ và 15% so với đầu năm), trong đó khoảng 65% là TPDN. Số dư TPDN mà các ngân hàng nắm giữ là 24,3 nghìn tỷ đồng, chiếm 35% tổng dư nợ. Theo quy định chặt chẽ hơn về hoạt động phát hành trái phiếu, chúng tôi cho rằng NVL sẽ phải huy động nhiều trái phiếu quốc tế hơn trong thời gian tới.

Lưu ý, phần lớn các dự án của NVL hướng tới phân khúc nghỉ dưỡng, thường có rủi ro đầu cơ cao và là mục tiêu chính của việc giám sát tín dụng vào ngành BĐS. Do đó, HSC kỳ vọng tỷ lệ hấp thụ của các dự án này trong năm 2022-2023 sẽ sụt giảm, từ đó, chúng tôi hạ dự báo doanh số bán nhà lần lượt 34% và 41% trong năm 2022 và 2023.

Đánh giá lại tác động tới báo cáo KQKD

Hạ dự báo doanh số bán nhà

HSC hạ dự báo đối với toàn bộ ngành BĐS trong năm 2022. Xu hướng phục hồi của thị trường BĐS từ mức nền thấp trong năm 2020-2021, do dịch COVID-19 và môi trường pháp lý nghiêm ngặt (phê duyệt pháp lý), được kỳ vọng sẽ tiếp diễn, nhưng tốc độ hồi phục đang bị ảnh hưởng bởi nỗ lực của Chính phủ nhằm tăng cường giám sát tín dụng vào ngành BĐS. Điều này có thể sẽ làm giảm nhu cầu, đặc biệt là đối với phân khúc nghỉ dưỡng và cao cấp.

Giá đất tại nhiều nơi tăng và nỗ lực giám sát tín dụng BĐS của Chính phủ sẽ làm giảm niềm tin và khả năng mua BĐS của khách hàng, đặc biệt là với mục đích đầu cơ. Tỷ lệ hấp thụ có thể sẽ thấp hơn dự báo trong ngắn hạn. Tuy nhiên, trong dài hạn, động thái này được kỳ vọng sẽ đem tới kết quả khả quan khi thị trường BĐS sẽ phát triển lành mạnh hơn, nhiều sản phẩm hướng đến nhu cầu thực sẽ được cung cấp ra thị trường.

Đối với ngành BĐS, chúng tôi cho rằng các chủ đầu tư hiện sẽ phải cân nhắc về thời điểm mở bán dự án, phân khúc sản phẩm và giá bán để duy trì tỷ lệ hấp thụ cao.

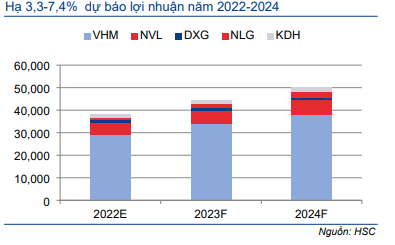

Sau khi thay đổi giả định về tỷ lệ mở bán/hấp thụ, HSC hạ dự báo tổng doanh số bán nhà của 5 cổ phiếu chúng tôi khuyến nghị trong năm 2022 20% xuống 196 nghìn tỷ đồng (giảm 14,4% so với cùng kỳ).

Biểu đồ 18: Dự báo doanh số bán nhà của các công ty HSC khuyến nghị

Biểu đồ 19: Doanh số bán nhà trong Q1/2022 của các công ty HSC khuyến nghị

Chúng tôi nâng 3,5% dự báo doanh số bán nhà năm 2023, chủ yếu do VHM, chúng tôi kỳ vọng VHM sẽ trì hoãn mở bán một số khu nhà/dự án cho đến năm 2023 để duy trì tỷ lệ hấp thụ cao trong năm 2022. Do đó, doanh số bán nhà năm 2023 sẽ cao hơn so với dự báo trước đó. Nhìn chung, chúng tôi dự báo tốc độ CAGR doanh số bán nhà trong giai đoạn 2022-2024 sẽ đạt 26,8%.

Điều chỉnh giảm nhẹ dự báo lợi nhuận thuần của các doanh nghiệp BĐS

Chúng tôi hạ lần lượt 6,3% và 3,3% dự báo lợi nhuận thuần của 5 cổ phiếu BĐS chúng tôi khuyến nghị trong năm 2022 và 2023. Nỗ lực tăng cường giám sát tín dụng vào ngành BĐS của Chính phủ có thể làm chậm thủ tục giấy tờ và giảm lợi nhuận được hạch toán trong năm 2022-2023. Trong khi đó, HSC giảm 7,4% dự báo lợi nhuận thuần trong năm 2024, chủ yếu do chúng tôi hạ dự báo doanh số bán nhà trong năm 2022-2023.

Chúng tôi cho rằng việc giám sát tín dụng vào ngành BĐS sẽ tác động nhẹ hơn tới doanh thu và lợi nhuận so với doanh số bán nhà trong năm 2022.

Biểu đồ 20: Dự báo mới đối với doanh thu của các công ty HSC khuyến nghị

Biểu đồ 21: Dự báo mới đối với lợi nhuận thuần, các công ty HSC khuyến nghị

Bảng 22: Dự báo mới về lợi nhuận thuần

Triển vọng thị trường BĐS trong dài hạn vẫn tích cực

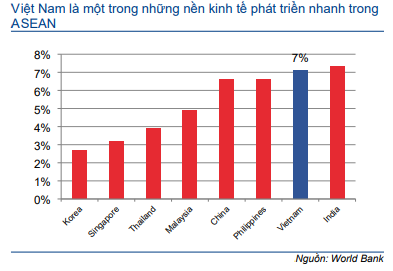

Bất chấp những khó khăn ngắn hạn, chúng tôi duy trì quan điểm tích cực trong dài hạn đối với ngành BĐS Việt Nam, nhờ tốc độ tăng trưởng kinh tế cao, tốc độ đô thị hóa ngày càng tăng, nhu cầu thực chưa được đáp ứng và cơ sở hạ tầng không ngừng phát triển.

Thị trường BĐS Việt Nam là một trong những thị trường năng động nhất châu Á, duy trì tốc độ tăng trưởng bình quân 15%/năm. Thị trường này sẽ có triển vọng tích cực trong 20 năm tới do tốc độ đô thị hóa của Việt Nam vẫn còn thấp và được kỳ vọng sẽ tiếp tục tăng, cũng như cơ sở hạ tầng cơ bản vẫn còn nhiều dư địa để tăng trưởng.

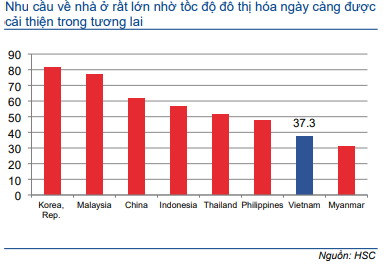

Dân số đô thị được dự báo sẽ đạt 52 triệu người vào năm 2025, chiếm 50% tổng dân số Việt Nam (từ khoảng 37,3% hiện nay). Thị trường dự báo Việt Nam sẽ có khoảng 1.000 thành phố tại các tỉnh. Trong đó, có ít nhất 1 siêu đô thị trên 10 triệu dân và 5 thành phố từ 5-10 triệu dân.

70-75% dân số Việt Nam dự kiến sẽ là dân số thành thị trong giai đoạn 2050-2070. Theo dự báo của OECD, tỷ lệ đô thị hóa của Đông Nam Á sẽ đạt trên 90% vào năm 2070.

Biểu đồ 23: Tăng trưởng GDP (%) theo quốc gia

Biểu đồ 24: Tỷ lệ đô thị hóa theo các quốc gia năm 2020

Trong khi đó, chúng tôi cho rằng giá nhà ở tại Việt Nam vẫn tương đối hợp lý so với các thành phố khác trong khu vực. Nhìn chung, một gia đình trung lưu sẽ phải dành khoảng 15,4 năm thu nhập hàng năm tại TP.HCM và 15,7 năm tại Hà Nội để mua một căn hộ 2 phòng ngủ. Tỷ lệ này thấp hơn so với các thành phố khác trong khu vực (Bảng 25). Ngoài ra, giả định khách hàng vay thế chấp 70% giá trị ngôi nhà, như thông thường ở Việt Nam hiện nay, tầng lớp trung lưu có thể bắt đầu nghĩ đến việc mua một căn hộ sau 4,5 năm tại TP.HCM và 4,7 năm tại Hà Nội. Các giả định chính của chúng tôi như sau:

- Chúng tôi lấy giá trị bình quân của căn hộ 2 phòng ngủ thuộc phân khúc trung cấp tại các thành phố tương ứng chia cho ước tính thu nhập hàng năm của một hộ gia đình trung lưu.

- Chúng tôi giả định diện tích căn hộ 2 phòng ngủ là 65m2. Sau đó, chúng tôi thực hiện một số nghiên cứu để xác định mức giá bình quân trên mỗi m2 cho một căn hộ 2 phòng ngủ điển hình ở những thành phố đó.

Thu nhập hàng năm sử dụng dữ liệu từ World Bank. Chúng tôi sử dụng giả định đơn giản thu nhập hàng năm của một hộ gia đình sẽ bằng 1,5 lần thu nhập cá nhân của một người thuộc tầng lớp trung lưu do chúng tôi giả định 50% tổng số phụ nữ tại các thành phố này tham gia vào lực lượng lao động. Trên thực tế, tỷ lệ này có thể cao hơn một chút so với ước tính của chúng tôi do số liệu thống kê cho thấy ngày càng nhiều phụ nữ tham gia vào lực lượng lao động, đặc biệt là tại các thành phố lớn.

Biểu đồ 25: Khả năng chi trả nhà ở tại TP.HCM và Hà Nội

Biểu đồ 26: Cơ cấu dân số vàng

Đẩy mạnh đầu tư cơ sở hạ tầng

Vào đầu năm nay, Quốc hội đã thông qua chương trình phục hồi kinh tế trong 3 năm tới, trị giá 347 nghìn tỷ đồng (15 tỷ USD), trong đó 114 nghìn tỷ đồng sẽ dùng để đầu tư cơ sở hạ tầng. Phần lớn trong số 5 tỷ USD này dự kiến sẽ được giải ngân trong năm 2022 và 2023 để thúc đẩy tăng trưởng kinh tế sau đại dịch. Đây là chương trình bổ sung cho kế hoạch đầu tư 5 năm giai đoạn 2021-2025 của Chính phủ, trong đó 2.870 nghìn tỷ đồng (124 tỷ USD) được dành cho đầu tư công, tăng 43% so với giai đoạn 2016-2020 và khoảng 70% trong đó dự kiến sẽ đầu tư vào cơ sở hạ tầng.

Một số dự án lớn đáng chú ý được xem xét giải ngân từ các kế hoạch này bao gồm đường vành đai 4 khu vực Hà Nội, đường vành đai 3 khu vực TP.HCM, đường cao tốc Biên Hòa – Vũng Tàu, đường cao tốc Châu Đốc – Cần Thơ – Sóc Trăng, đường cao tốc Khánh Hòa – Buôn Ma Thuột, và một số đường cao tốc phía Đông Đại lộ Bắc Nam. Ngoài ra, sân bay quốc tế Long Thành cũng đang được xây dựng – nằm trên địa bàn tỉnh Đồng Nai – sẽ góp phần cải thiện đáng kể cơ sở hạ tầng hàng không của vùng kinh tế trọng điểm phía Nam; giai đoạn đầu của dự án dự kiến sẽ bắt đầu hoạt động trong năm 2026.

Những khoản đầu tư này dự kiến sẽ hỗ trợ hệ thống cơ sở hạ tầng trên cả nước. Hệ thống cơ sở hạ tầng tiên tiến không chỉ làm tăng sức hấp dẫn của các BĐS dân cư trong khu vực đối với các NĐT mà còn hỗ trợ giá bán, giúp nâng cao lợi nhuận của nhà phát triển.

HSC cho rằng các dự án hạ tầng trọng điểm được phát triển trong thời gian tới sẽ tập trung xung quanh các khu kinh tế trọng điểm phía Bắc và phía Nam, vì sức ảnh hưởng kinh tế lớn, từ đó sẽ có lợi cho các tỉnh thành như Hà Nội, Hải Phòng, Hải Dương, Hưng Yên, Bắc Ninh, TP.HCM, Bình Dương, Đồng Nai, Long An và Bà Rịa – Vũng Tàu. Lưu ý, các chủ đầu tư có quỹ đất tại các khu vực này sẽ hưởng lợi từ xu hướng này – trong đó, VHM, NLG, DXG, KDH và NVL là những doanh nghiệp sẽ được hưởng lợi.

Định giá và khuyến nghị

Cổ phiếu BĐS đã điều chỉnh bình quân 5,5% trong 1 tháng vừa qua (giảm mạnh hơn 9,7% so với chỉ số VN Index) và 24,3% trong 3 tháng qua (giảm mạnh hơn 11,3% so với chỉ số VN Index); những cổ phiếu này cũng có hiệu suất kém trong 6 tháng vừa qua (Bảng 27-28).

Theo chúng tôi, giá cổ phiếu sụt giảm do ảnh hưởng từ các thông tin tiêu cực, bao gồm cuộc điều tra được công bố với những lãnh đạo chủ chốt trong ngành BĐS về những sai phạm liên quan đến phát hành TPDN, vụ việc đấu giá đất Thủ Thiêm gây tranh cãi, và những nỗ lực của Chính phủ nhằm tăng cường giám sát thị trường BĐS (bao gồm cả tín dụng cho ngành BĐS).

Bảng 27: Diễn biến giá cổ phiếu BĐS trong vòng 1 tháng và 3 tháng trở lại đây

Biểu đồ 28: Diễn biến giá cổ phiếu BĐS trong vòng 6 tháng trở lại đây

Bảng 29: Chiết khấu RNAV theo công ty

Theo đó, các cổ phiếu chúng tôi khuyến nghị đang giao dịch chiết khấu bình quân 36,4% so với RNAV mới của chúng tôi, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 23,5% (Bảng 29). Chúng tôi cho rằng những cổ phiếu này tương đối rẻ so với triển vọng dài hạn.

Phương pháp định giá

HSC áp dụng phương pháp SOTP để xác định giá trị của các công ty BĐS và chủ yếu sử dụng phương pháp DCF để định giá các dự án/mảng kinh doanh riêng lẻ. Chúng tôi áp dụng mức chiết khấu 10%-30% so với RNAV do một số những bất ổn nhất định và vấn đề quản trị doanh nghiệp,…

Chúng tôi giả định lãi suất phi rủi ro là 3,5% (tăng từ 3,0% trước đây) và phần bù rủi ro vốn CSH là 8,0% (tăng từ 7,0%) nhưng chúng tôi tăng thêm 2% phần bù phụ trội nhằm phản ánh đặc thù trong việc huy động vốn trong nước đối với các doanh nghiệp BĐS. Lưu ý, các công ty BĐS này thường vay vốn với lãi suất dài hạn cao, bình thường là 10-11% (thậm chí 13-15%, bao gồm tất cả các phí liên quan trong nhiều trường hợp), và chúng tôi cho rằng phần bù phụ trội nên được thêm phần bù rủi ro vốn CSH để phản ánh rủi ro thực tế của các NĐT cổ phần so với các NĐT trái phiếu.

Chúng tôi tóm tắt các giả định định giá chính trong Bảng 30.

Bảng 30: Các giả định chính cho định giá cổ phiếu

Những lựa chọn hàng đầu

NLG: Chúng tôi ưa thích nền tảng cơ bản của cổ phiếu NLG. Công ty có tình hình tài chính lành mạnh, khả năng đa dạng hóa tốt nguồn vốn (kể cả quốc tế) sẽ hạn chế tác động của việc giám sát tín dụng vào ngành BĐS. Ngoài ra, triển vọng của NLG cũng rất tích cực với kế hoạch phát triển dự án rất vững chắc hướng tới nhu cầu thực (trung cấp và giá cả phải chăng) và có sẵn để mở bán. Điều này được kỳ vọng sẽ giúp NLG thu được dòng tiền cao hơn nhiều và thúc đẩy KQKD trong 5 năm tới.

VHM: HSC duy trì khuyến nghị Mua vào đối với VHM và tăng nhẹ giá mục tiêu lên 94.400đ. Chúng tôi cho rằng việc giám sát tín dụng sẽ tác động hạn chế tới công ty do VHM tập trung phát triển các sản phẩm dành cho người mua nhà cuối cùng, có chất lượng cơ sở hạ tầng cao trong khuôn viên dự án và bảng CĐKT lành mạnh. Giá cổ phiếu VHM đã giảm 9,2% trong 3 tháng qua và đang giao dịch chiết khấu 42% so với RNAV của chúng tôi – định giá rất hấp dẫn so với mức chiết khấu bình quân trong 2 năm qua là 21,2%.

Trong trung và dài hạn, quỹ đất lớn của VHM tại TP.HCM, Hà Nội và các trung tâm du lịch trọng điểm khác trên cả nước, cùng với năng lực triển khai tốt, sẽ giúp VHM hưởng lợi chính từ kế hoạch đầu tư cơ sở hạ tầng, tốc độ đô thị hóa cao và nhu cầu tài sản nhà ở của tầng lớp trung lưu.

KDH: Chúng tôi vẫn đánh giá cao cổ phiếu KDH nhờ bảng CĐKT lành mạnh và chiến lược phát triển thận trọng. Công ty có thương hiệu rất mạnh và ít phụ thuộc vào nguồn vốn vay. KDH đang giao dịch chiết khấu 28,4% so với RNAV mới của chúng tôi, lớn hơn mức chiết khấu bình quân trong 3 năm qua là 22,9%. Trong 3 tháng qua, giá cổ phiếu đã giảm 20,5% và kém hơn 7,4% so với thị trường.

Chúng tôi cho rằng triển vọng tiêu cực trong ngắn hạn của ngành BĐS đã phán ánh vào giá cổ phiếu. Trong dài hạn, KDH sẽ hưởng lợi đáng kể từ sự phát triển của thị trường BĐS TP.HCM nhờ quỹ đất còn lại trong thành phố lớn (khoảng 600ha), khả năng triển khai tốt, bảng CĐKT lành mạnh và thương hiệu mạnh. HSC nâng khuyến nghị lên Mua vào nhờ định giá hấp dẫn.

DXG: HSC hạ dự báo lợi nhuận đối với DXG chủ yếu do hoạt động mảng môi giới và doanh số bán nhà kém hơn kỳ vọng. Trong khi đó, sau khi đánh giá lại dự án và điều chỉnh giả định định giá mới (phần lớn là thận trọng hơn), chúng tôi hạ 27,1% giá mục tiêu theo phương pháp SOTP xuống 33.100đ. Theo đó, cổ phiếu hiện giao dịch chiết khấu 49,5% so với RNAV, lớn hơn so với mức chiết khấu bình quân trong trong 3 năm là 38,9%; thông tin tiêu cực đã phản ánh vào giá cổ phiếu. HSC duy trì khuyến nghị Mua vào đối với DXG, với tiềm năng tăng giá là 38,8% (dựa trên mức chiết khấu 30% đối với RNAV).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.