1. Nhận định thị trường:

VN-Index lấy lại sắc xanh ở phiên giao dịch cuối tuần, chỉ số tăng 3,29 điểm lên mức 566,11 điểm cùng với 96,28 triệu cổ phiếu được khớp. Tổng GTGD hôm nay trên cả sàn đạt hơn 2.404 tỷ đồng, nếu loại trừ GTGD thỏa thuận đột biến 296 tỷ đồng tại KSB thì giá trị này còn khoảng 2.108 tỷ đồng, giảm 14% so với GTGD phiên hôm qua (loại trừ GDTT tại VNM).

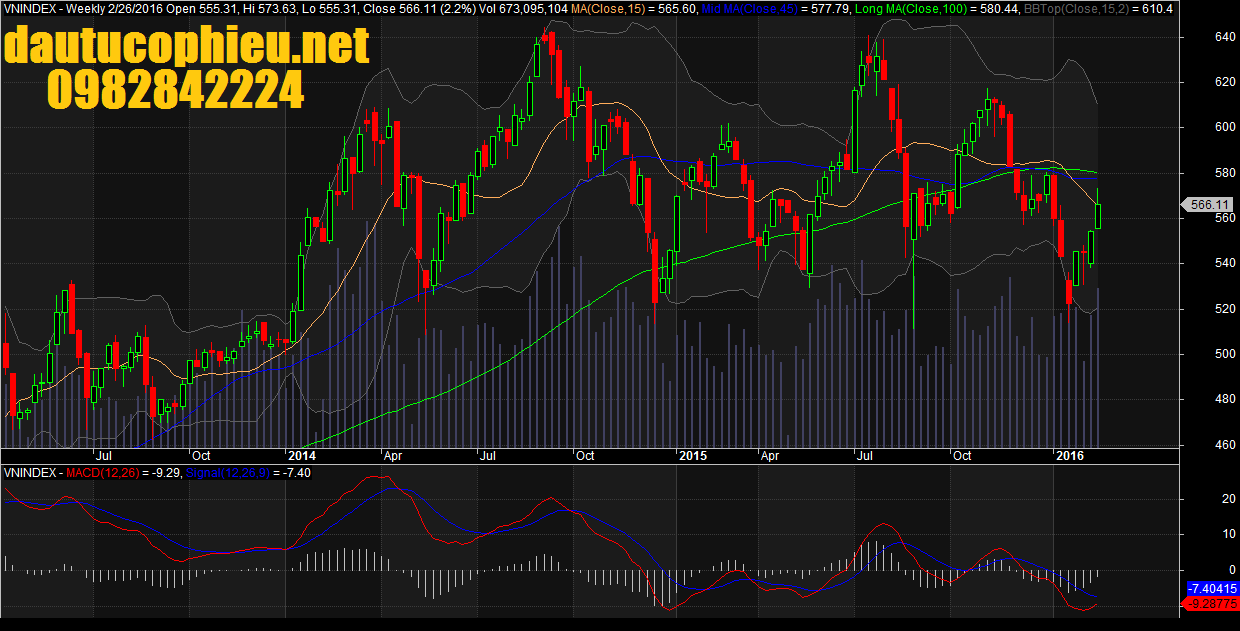

Đồ thị tuần VN-Index ngày 26/02/2016. Nguồn: Amibroker

Đồ thị ngày VN-Index ngày 26/02/2016. Nguồn: Amibroker

Đồ thị kỹ thuật hình thành một cây nến dạng spinning top với khối lượng giao dịch giảm, cho thấy sự giằng co của lực cung và lực cầu khi chỉ số tiếp cận ngưỡng MA100 tại khu vực 573-575 điểm. Các chỉ báo kỹ thuật không có nhiều thay đổi, đa phần vẫn cho trạng thái tích cực. Cụ thể, bộ chỉ báo cường độ xu hướng vẫn đang ở trạng thái tích cực khi đường ADX đã vượt qua ngưỡng 25 trong sự phân kỳ mở rộng của 2 đường DI. Chỉ số VN-Index đang dao động xung quanh mức Fibo Retracement 50-61,8%, đây là vùng kháng cự được đánh giá khá mạnh do vậy việc chinh phục cần có sự tham gia mạnh mẽ từ dòng tiền. Đường MFI vẫn dao động trên ngưỡng 80 cho thấy sức mạnh nội tại của dòng tiền vẫn đang được duy trì tốt. Các đường MACD, RSI và Momentum đang có dấu hiệu chững lại tuy nhiên Nguyễn Văn Nguyên cho rằng đây chỉ là nhịp điều chỉnh để giảm bớt sức căng trong một xu hướng tăng của các chỉ báo. Chỉ số vẫn đang nằm trên ngưỡng MA5 tại 563 điểm và duy trì xu hướng tăng, tuy nhiên áp lực cung có thể sẽ tăng lên để thử thách lực cầu tại vùng hỗ trợ trong phiên giao dịch tiếp theo.

Trên đồ thị tuần, các chỉ báo kỹ thuật vẫn đang ở trạng thái khá tích cực: MACD Histogram, William’s %R(14), RSI (15), MFI (14) và ADX tiếp tục đi lên thể hiện xu hướng tăng đang duy trì và chưa có tín hiệu suy giảm.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch đầu tuần tới, thứ 2 ngày 29/02/2016, chỉ số VN-Index có khả năng sẽ tiếp tục tăng điểm để thử thách lại ngưỡng kháng cự MA100 tại 573.63 điểm. Đồng thời, Nguyễn Văn Nguyên cho rằng áp lực chốt lời và lực cung sẽ gia tăng. Do đó, diễn biến rung lắc được dự báo vẫn sẽ tiếp tục xuất hiện ở vùng này. Vì vậy, nhà đầu tư không nên mua đuổi giá và chỉ gia tăng tích lũy ở các nhịp điều chỉnh. Đồng thời, nhà đầu tư nên chú ý vào xu hướng dịch chuyển của dòng tiền để lựa chọn nhóm cổ phiếu thích hợp. Ngoài ra, Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn ở mức thấp cho nên các nhà đầu tư chưa nên bán ra ở thời điểm hiện tại.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và nâng mức cắt lỗ của hệ thống lên mức 550.65 điểm. Do đó, các nhà đầu tư ngắn hạn có thể tận dụng nhịp điều chỉnh hoặc rung lắc trong phiên 29/02/2016 để gia tăng tỷ trọng cổ phiếu và mở vị thế mua mới. Tuy nhiên, nhà đầu tư chỉ nên gia tăng tích lũy ở các nhịp rung lắc trong phiên. Đồng thời, Nguyễn Văn Nguyên đánh giá đây vẫn chưa phải là thời điểm để bán ra.

2. Điểm nhấn phiên giao dịch ngày 26/02/2016:

Thị trường chứng khoán toàn cầu không phản ánh tiêu cực trước thông tin Thị trường chứng khoán Trung Quốc ngày hôm qua, cả VN-Index, HNX Index và Upcom Index đều tăng điểm trong phiên hôm nay. Dòng tiền thận trọng hơn, thanh khoản sụt giảm ở cả 3 sàn. Độ rộng thị trường tích cực. Khối ngoại bán ròng hơn 2 tỉ đồng trên cả hai sàn, VNM ETF premium 0.8%, FTSE ETF premium 0.21%.

Các thị trường tăng hôm nay với GTGD giảm sau nhiều phiên đạt cao. Độ rộng thị trường mở rộng; đã có 31 mã tăng trần và 16 mã giảm sàn. Mức độ tham gia thị trường của NĐTNN giảm và khối này đã bán ròng nhẹ. Hoạt động giao dịch thỏa thuận đã chứng kiến giao dịch thỏa thuận lớn diễn ra ở mã KSB; giao dịch thỏa thuận nhỏ đã diễn ra ở các mã MSN và VMD.

Thị trường lấy lại một phần những gì đã mất trong bối cảnh thị trường thế giới tăng với sự ảnh hưởng tích cực từ sự hồi phục của thị trường Trung Quốc. NĐTNN bán ròng trở lại trong phiên hôm nay. Tuy nhiên các mã bluechip sau khi điều chỉnh trong 2 phiên vừa qua vẫn nhận được lực mùa vào trong phiên hôm nay.

• Các mã ngân hàng nói chung tăng, dẫn đầu là VCB; BID; EIB; STB và ACB. Trong khi đó CTG & MBB giảm

• BVH tiếp tục đà tăng gần đây. Các mã chứng khoán tiếp tục tăng dưới sự dẫn dắt của HCM và SSI. Dự thảo nghị định gần đây của UBCKNN là thông tin tích cực cho các mã chứng khoán.

• VNM và FPT tăng. BMP đóng cửa tại tham chiếu.

• Các mã dầu khí tăng tốt, dẫn đầu là GAS & PVD; điều này cho thấy đợt điều chỉnh ngắn hạn ở các mã này có lẽ đã chấm dứt. Và điều này trên thực tế phụ thuộc hoàn toàn vào giá dầu.

• HPG tăng tốt. Các mã ngành sản xuất công nghiệp khác biến động trái chiều.

• MSN tăng có lẽ do thông tin mua thêm cổ phần VCF và nâng tỷ lệ sở hữu lên 60,16%.

• Trong số các mã BĐS, VIC và BCI giảm. NLG tăng nhẹ.

• HNG và HAG giảm tiếp trong phiên hôm nay. SBT tăng tốt.

• DHG tiếp tục tăng tốt.

Nhà đầu tư nước ngoài mua ròng trên HSX và bán ròng trên HNX. Trên HSX, họ mua ròng 1,98 tỷ đồng trong đó mã MSN được mua ròng trở lại với giá trị 16,82 tỷ, ngoài ra họ tiếp tục mua ròng mã MBB 16,45 tỷ đồng cùng các mã SSI(+7,82 tỷ), HT1 (+6,18 tỷ), chiều ngược lại họ bán ròng VIC (-29,66 tỷ), DRC (-16 tỷ), GTN (-10,17 tỷ). Trên HNX, họ bán ròng 4,21 tỷ đồng với các mã bị bán nhiều là DBC (-3,78 tỷ), PVS (-3,62 tỷ), VND (-2,33 tỷ).

Đáng chú ý nhất là trên kênh thỏa thuận, gần 8 triệu cổ phiếu KSB được giao dịch, tương đương với hơn 30% số lượng cổ phiếu lưu hành. Được biết trong thời gian từ 22/2/2016 đến 22/3/2016, SCIC cũng đăng ký thoái hết 11,7 triệu cổ phiếu KSB, tương ứng hơn 50% vốn cổ phần.

Nhìn chung, hiện tại có thể thấy 3 nhóm cổ phiếu đang luân phiên dẫn dắt thị trường bao gồm nhóm cổ phiếu dầu khí, nhóm cổ phiếu có thông tin nới room và nhóm cổ phiếu ngân hàng. Bên cạnh đó, một số cổ phiếu với kết quả kinh doanh năm 2015 tốt cũng nhận được sự chú ý của các nhà đầu tư. Trong phiên giao dịch cuối tuần, nhóm cổ phiếu dầu khí tiếp tục là cảm hứng giúp thị trường hồi phục. Dự báo xu hướng tăng điểm ngắn hạn của thị trường vẫn sẽ tiếp diễn trong những phiên giao dịch tới với mục tiêu 580 điểm đối với chỉ số VN-Index và 81 điểm đối với chỉ số HNX-Index. Tuy vậy, sự phân hóa trong giai đoạn này có thể diễn ra mạnh, đòi hỏi nhà đầu tư phải có chiến lược lựa chọn cổ phiếu phù hợp và không nên mua đuổi theo giá.

Mặt khác, chỉ số S&P 500 có vẻ đã phá vỡ ngưỡng kháng cự kỹ thuật; cho thấy thị trường này đang hồi phục sau khi giảm mạnh vào tháng 1. Theo đó có lẽ NĐT sẽ sẵn sàng chấp nhận rủi ro nhiều hơn và quay lại các thị trường sơ khai và mới nổi. Và với một số tiến triển đạt được liên quan đến vấn đề nới room thì hiện thị trường Việt Nam trước mắt đang có được những “cơn gió thuận”. Theo đó chuyên viên cho rằng xu hướng sẽ nghiêng về tăng và thị trường sẽ test những ngưỡng cao hơn trong tuần tới.

Tổng kết tuần giao dịch 19-25/02, điểm nổi bật trong tuần giao dịch này là thanh khoản khá dồi dào với GTGD luôn duy trì trên mức 2.000 tỷ đồng/phiên. Ngoài ra, đây cũng là tuần của những giao dịch đột biến riêng lẻ.

– Đầu tiên là giao dịch đột biến tại MBB trong phiên ngày 19/02 với tổng KLGD trên 21,3 triệu cổ phiếu với tổng giá trị hơn 326 tỷ đồng (chiếm 16,3% thanh khoản toàn thị trường).

– Kế đến là cặp đôi HAG – HNG gây chú ý khi HNG ghi nhận tổng KLGD trên 81 triệu cổ phiếu, tương đương 707 tỷ đồng. HAG cũng không thua kém với tổng KLGD gần 60 triệu cổ phiếu, tương ứng hơn 520 tỷ đồng. Mặc dù giao dịch với khối lượng lớn như giá của HNG và HAG gần như không có nhiều chuyển biến tích cực.

– VNM cũng nằm trong danh sách này với GTGD thỏa thuận 2.340 tỷ đồng.

– Và cuối cùng trong phiên hôm nay là giao dịch thỏa thuận gần 8 triệu cổ phiếu KSB, tương ứng giá trị gần 296 tỷ đồng. Liên quan đến KSB, ngày 22/02 vừa qua SCIC công bố sẽ thoái vốn khỏi công ty và đăng ký bán 11,7 triệu cổ phiếu. Sau 2 đợt GDTT lớn vào ngày 23/02 và 26/02 với tổng khối lượng tương ứng 11,7 triệu thì có lẽ SCIC đã hoàn tất việc thoái vốn của mình. Do đó, những nhà đầu tư quan tâm cổ phiếu này và đang giao dịch theo “game thoái vốn” thì nên thận trọng hơn trong những ngày giao dịch sắp đến.

Trong ngắn hạn, ngoại trừ câu chuyện về nới room với từng cổ phiếu riêng lẻ thì vẫn chưa xuất hiện thêm thông tin nào quá tích cực hoặc tiêu cực đối với thị trường nói chung. Thị trường hiện tại đã tăng khá tốt nhờ lực đỡ của các trụ và đang tiến dần về các mốc kháng cự quan trọng. Những nhịp điều chỉnh sẽ xuất hiện bởi tác động của dòng tiền T+ trong thời điểm hiện tại. Tuy nhiên rủi ro giảm điểm sâu hiện tại không nhiều. Do đó những nhịp giảm có thể là cơ hội để nhà đầu tư mở vị thế mua mới hoặc tích lũy thêm cổ phiếu.

3. Thông tin Doanh nghiệp:

EIB: Công bố KQKD hợp nhất chưa kiểm toán kém khả quan cho năm 2015. Triển vọng tương lai sáng sủa hơn một chút

LNTT chỉ đạt 89,20 tỷ đồng (tăng trưởng 29,67%) so với mức rất thấp của năm trước. Cả huy động và cho vay khách hàng đều giảm trong năm ngoái. Tuy nhiên thu nhập lãi thuần vẫn tăng trưởng 25,37% nhờ tỷ lệ NIM tăng mạnh 0,83%. Thu nhập ngoài lãi cũng tăng. Tuy nhiên chi phí dự phòng tăng mạnh đã ảnh hưởng đến LNTT. Cho 2016, Chuyên viên dự báo LNTT sẽ tăng trưởng 225,23% lên 290 tỷ đồng. Và mặc dù cho vay sẽ tăng trưởng trở lại, thì EIB sẽ vẫn phải xử lý các vấn đề còn tồn tại chẳng hạn như 831 tỷ đồng cần xử lý phát sinh từ giao dịch bán BĐS trước đó cộng với sẽ phải trích lập lớn cho trái phiếu VAMC.

Hệ số CAR vẫn cao nhưng hệ số LDR thuần đã giảm. Có thể, EIB sẽ bị NHNN kiểm soát trần tăng trưởng tín dụng thấp hơn so với bình quân ngành. Dư nợ cho vay HAG cũng là một vấn đề cần quan tâm. Chuyên viên an tâm hơn khi EIB có ban lãnh đạo & HĐQT mới và thấy rằng Ngân hàng đang có chiến lược tương đối rõ ràng để hồi phục trở lại. P/E dự phóng ở mức khá thấp là 0,94 lần nhưng hiện giá cổ phiếu vẫn thiếu động lực tăng ngắn hạn. Tiếp tục duy trì đánh giá Nắm giữ.

Eximbank (Hose: EIB) đã công bố KQKD hợp nhất chưa kiểm toán cho 2015 với LNTT chỉ đạt 89,20 tỷ đồng (tăng trưởng 29,67%). Kết quả này chỉ hoàn thành 9% kế hoạch đề ra ban đầu là 1.000 tỷ đồng LNTT và bằng 42,5% so với dự báo gần đây nhất của Chuyên viên là 209 tỷ đồng.

Cho vay khách hàng giảm 2,74% còn 84.759 tỷ đồng – Trong đó cho vay kỳ hạn ngắn giảm 30,66% còn 31.618 tỷ đồng trong khi cho vay trung hạn tăng 27,63% lên 15.806 tỷ đồng còn cho vay dài hạn tăng 28,02% lên 37.334 tỷ đồng. Và cho vay giảm nói chung là do cho vay doanh nghiệp lớn giảm mà trên thực tế chủ yếu là các doanh nghiệp lớn có nhu cầu vay vốn lưu động ngắn hạn với mức lãi suất cho vay rất thấp. Thay vào đó Ngân hàng tập trung nhiều hơn vào cho vay khách hàng cá nhân chẳng hạn như cho vay mua nhà, mua xe (và những khoản cho vay này thường là cho vay trung dài hạn). Chuyên viên ước tính cho vay khách hàng cá nhân đã tăng xấp xỉ 26% lên 40.000 tỷ đồng; bằng hơn 40% tổng dư nợ cho vay năm 2015.

Cho vay ngoại tệ giảm 35,14% còn 10.724 tỷ đồng (bằng 12,65% tổng dư nợ cho vay). Trong khi đó cho vay bằng tiền đồng tăng nhẹ 4,85% lên 74.035 tỷ đồng (bằng 87,35% tổng dư nợ).

Cổ phiếu rẻ nhưng thiếu các yếu tố thúc đẩy tăng giá ngắn hạn – P/B dự phóng hiện là 0,94 lần, là mức thấp nhất trong số các ngân hàng đang niêm yết. Tuy nhiên, với dự báo LNTT sẽ tăng không tăng trở lại cho đến năm 2017 và những lo ngại liên quan đến khoản vay của HAG, Chuyên viên dự báo cổ phiếu sẽ giao dịch trong biên độ hẹp trong thời điểm hiện tại. Lặp lại đánh giá NẮM GIỮ.

—————

PPC: Giá theo hợp đồng mua bán điện cho Nhà máy Phả Lại 1 sẽ chỉ giảm nhẹ, giá mục tiêu không đổi

Chuyên viên giữ nguyên giá mục tiêu dành cho CTCP Nhiệt điện Phả Lại (PPC) tại mức 21.700VND/cổ phiếu (vì việc bao gồm định giá theo phương pháp P/E đã bù đắp lại cho việc giá tính theo phương pháp chiết khấu dòng tiền giảm do phần bù rủi ro thị trường cao hơn) và tiếp tục đưa ra khuyến nghị MUA.

LNST 2015 chuẩn hóa vượt dự báo của Chuyên viên 14%. Chủ yếu vì chi phí bảo dưỡng thấp hơn 20% so với ước tính của Chuyên viên, bù đắp cho việc tổng sản lượng thấp hơn 5% so với ước tính của Chuyên viên. Chi phí bảo dưỡng thấp vì: (1) PPC bảo trì một tổ máy thay vì ba; (2) Việc tham gia của REE trong khâu quản lý đã giúp giảm chi phí bảo dưỡng.

Dự phòng cho Nhà máy điện Quảng Ninh là quá thận trọng. PPC đã dự phòng thêm 322 tỷ đồng cho khoản đầu tư này trong năm 2015, nâng giá trị dự phòng lũy kế lên đến 406 tỷ đồng, tương đương 50% giá trị đầu tư ban đầu. Việc dự phòng mạnh cho Nhà máy điện Quảng Ninh (QNPP) không phù hợp với Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) và không hợp lý nếu nhìn vào lợi nhuận hoạt động sản xuất điện cũng như triển vọng kinh doanh của QNPP. PPC mua QNPP với giá 10,000 đồng, trong khi lỗ lũy kế của nhà máy điện này hoàn toàn là lỗ chênh lệch tỷ giá chưa thực hiện.

Rủi ro lớn nhất của PPC liên quan đến việc thương lượng lại hợp đồng mua bán điện cho nhà máy điện Phả Lại 1 có thể sẽ không lớn như lo ngại. PPC ước tính trong kịch bản xấu nhất, giá theo hợp đồng mua bán điện cho nhà máy Phả Lại 1 sẽ chỉ giảm nhẹ khoảng 18VND/kWh, thấp hơn 1% so với giá cũ (tương đương mức giảm 7% trong phần cố định của công thức của hợp đồng mua bán điện). Chuyên viên ước tính mức giảm giá này sẽ khiến lợi nhuận chuẩn hóa của PPC chỉ giảm 5%. Thời điểm ký kết hợp đồng mua bán điện mới vẫn chưa được công bố.

Chuyên viên vẫn cho rằng PPC có thể trả cổ tức tại mức 1.500VND/cổ phiếu cho năm 2015 và cổ tức có thể tăng lên 2.000VND/cổ phiếu trong tương lai. Tuy LNST theo báo cáo của PPC thấp hơn 27% so với dự báo của Chuyên viên do khoản dự phòng dành cho nhà máy điện Quảng Ninh, một thành viên HĐQT của PPC cho biết chắc chắn PPC sẽ trả mức cổ tức trên (tỷ lệ trả cổ tức 105%) vì PPC có dự trữ tiền mặt lớn và Tổng công ty phát điện 2 yêu cầu mức cổ tức cao. Chuyên viên ước tính PPC có thể tăng mạnh cổ tức lên 2.000VND/cổ phiếu trong tương lai nếu đồng yen Nhật và đồng USD không tăng giá quá 5% so với tiền đồng Việt Nam. Mức cổ tức này cho thấy tỷ lệ trả cổ tức sẽ lên đạt đỉnh tại mức 87% trong năm 2017.

Mức chiết khấu 61% của PPC so với các công ty điện khác trong khu vực, và lợi suất cổ tức lên đến 11,9% sẽ bù đắp cho áp lực về giá do bị loại khỏi danh mục ETF. PPC hiện đang giao dịch với P/B chỉ 0,9 lần và P/E dự phóng 5,1 lần, trong khi trung bình điều chỉnh của các công ty điện khác là 13,6 lần. Mức chiết khấu này, cùng với lợi suất cổ tức cao, sẽ bù đắp cho lực bán do PPC bị loại khỏi danh mục ETF vì thanh khoản thấp.

—————

DXG: ĐHCĐ thông qua mục tiêu 2016 và kế hoạch tăng vốn chủ sở hữu

CTCP Dịch vụ và Xây dựng Địa ốc Đất Xanh (DXG) dự kiến sẽ đạt tăng trưởng mạnh trong năm 2016 với doanh thu lên đến 2.200 tỷ đồng (tăng 57% so với năm 2015) và LNST sau lợi ích CĐTS đạt 506 tỷ đồng (tăng 51%). Mục tiêu này được đề ra trên cơ sở việc ghi nhận các dự án Sunview Town, Gold Hill, và Luxcity. Chuyên viên tin tưởng rằng DXG có thể đạt được mục tiêu này vì công ty đã bán được phần lớn căn hộ tại các dự án trên và sẽ ghi nhận doanh thu trong năm 2016.

Cổ đông cũng đã thông qua việc tăng vốn chủ sở hữu và kế hoạch trả cổ tức năm 2016. Theo đó, DXG sẽ thực hiện đợt phát hành quyền mua cổ phiếu tỷ lệ 1:1 với giá 10.000VND, đúng với kế hoạch công bố trước đó. Số tiền thu về, dự kiến 1.172 tỷ đồng, sẽ được sử dụng để tài trợ dự án Venice City, rộng 6,7ha, gồm 3.000 căn hộ. Chuyên viên đánh giá cao động thái này vì sẽ giúp công ty củng cố vị thế tài chính và hỗ trợ tăng trưởng dài hạn dù EPS 2016 sẽ bị ảnh hưởng. DXG cũng sẽ trả cổ tức bằng cổ phiếu với tỷ lệ 15% cho năm 2016.

Chuyên viên lạc quan về kế hoạch mở rộng nhanh chóng của DXG với việc mở bán 10 dự án mới nhờ tập trung vào phân khúc trung cấp, là phân khúc có cầu ổn định, trong đó DXG tận dụng khả năng bán hàng đã được khẳng định, và vị thế tài chính mạnh. DXG có lợi thế so với các đối thủ khác trong năm 2016, khi NHNN cho biết có thể sẽ thắt chặt tín dụng cho BĐS vì công ty đã ký được cam kết cho vay vốn với một số ngân hàng lớn.

Chuyên viên giữ khuyến nghị MUA dành cho DXG với giá mục tiêu 25.400VND và sẽ đưa ra báo cáo cập nhật trong thời gian tới.

—————

PVD: Ký được hợp đồng cho giàn khoan PVD III, phù hợp với dự báo trong kịch bản giá dầu hiện tại

Ngày 24/02, Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) cho biết đã ký hợp đồng với Murphy Phương Nam Oil để thực hiện chiến dịch khoan tại Lô 9-2/11 Nam Côn Sơn. Giá thuê ngày cho PVD III theo hợp đồng mới vẫn chưa được công bố, nhưng PVD III sẽ bắt đầu khoan vào cuối tháng 03/2016. Với hợp đồng này, PVD sẽ có thêm một giàn khoan hoạt động là PVD III, bên cạnh PVD I, và qua đó sẽ tăng được khối lượng công việc tương ứng cho lĩnh vực dịch vụ kỹ thuật giếng khoan.

Tuy nhiên, Chuyên viên cho rằng (1) Đây chỉ là hợp đồng ngắn hạn; và (2) Giá thuê ngày có thể thấp hơn nhiều so với các hợp đồng trước đây vì ưu tiên hàng đầu của PVD hiện nay là tìm được công việc cho các giàn khoan này bất chấp giá thuê. Điều này phù hợp với dự báo của Chuyên viên đối với kịch bản giá dầu là 40USD/thùng, trong đó Chuyên viên giả định hai giàn khoan tự nâng và một giàn khoan tiếp trợ (TAD) sẽ hoạt động cả năm với giá thuê ngày giảm 15%-22% so với năm 2015.

PVD hiện đang giao dịch với PER dự phóng 1 năm là 18,9 lần theo dự báo EPS 2016 mà Chuyên viên đã đưa ra trong báo cáo cập nhật gần đây nhất (trên cơ sở giả định giá dầu 2016 trung bình 30USD/thùng). Xin lưu ý rằng Chuyên viên sẽ điều chỉnh giả định giá dầu trong kịch bản cơ sở năm 2016 lên 40USD/thùng và cập nhật mô hình định giá dành cho PVD trong thời gian tới.

—————

MSN: Tiếp tục tăng tỷ lệ sở hữu tại các công ty con

Masan Beverage, công ty con của CTCP Tập đoàn MaSan (HSX:MSN), vừa mua lại 1,85 triệu cổ phiếu CTCP VinaCafé Biên Hòa (HSX:VCF) để tăng sở hữu tại VCF thêm 6,96% lên 60,16%. MSN sở hữu Masan Beverage thông qua Masan Consumer Holding. Vì vậy, sau khi tập đoàn Singha của Thái Lan hoàn tất khoản đầu tư 1,1 tỷ USD mà qua đó họ sẽ sở hữu 25% của Masan Consumer Holding và 33% của Masan Beverage, tỷ lệ sở hữu thực tế của MSN tại VCF sẽ là 30,2%.

Masan Beverage đã chi 290 tỷ đồng để mua lại số cổ phiếu này, tương đương mức định giá cho VCF tính theo PER trượt 12 tháng là 14,1 lần. Chuyên viên cho rằng đây là mức định giá hợp lý cho một công ty cà phê hòa tan hàng đầu của Việt Nam. Khoản đầu tư này là một phần trong chiến lược của MSN nhằm tăng tỷ lệ sở hữu tại các công ty con, trong đó cũng bao gồm Anco, Proconco, và Vĩnh Hảo. Gần đây, MSN đã tăng tỷ lệ sở hữu tại Proconco từ 68,6% lên 75,2% và tại Vĩnh Hảo từ 63,5% lên 84,2%. Chuyên viên cho rằng động thái này là tích cực vì nó sẽ giúp MSN đơn giản hóa bảng báo cáo KQKD qua việc giảm bớt lợi nhuận chia cho cổ đông thiểu số.

—————

MWG: Đại hội cổ đông của MWG

Tại ĐHCĐ của CTCP Đầu tư Thế giới Di động (MWG) hôm nay. Ban lãnh đạo đặt mục tiêu cho 2016 sẽ tiếp tục là một năm tăng trưởng cao với doanh thu thuần tăng 35% và LNST tăng 29% so với 2015. Mục tiêu này sẽ được hỗ trợ từ việc mở rộng cửa hàng, khi MWG đặt mục tiêu mở cửa 100 cửa hàng Thegioididong và 50 cửa hàng DienmayXANH mới trong năm 2016.

Chuyên viên cho rằng công ty đang trên đà vượt mục tiêu, khi công bố KQKD ấn tượng trong tháng 1/2016. LNST tăng 118% trong tháng 1/2016 so với cùng kỳ, hoàn thành 11% kế hoạch cả năm của MWG và dự báo của Chuyên viên.

Chương trình ESOP năm 2016 cũng được điều chỉnh theo hướng có lợi hơn cho các cổ đông. Kế hoạch ESOP mới sẽ giảm mức độ pha loãng, kéo dài thời gian hạn chế chuyển nhượng và tỷ lệ pha loãng sẽ phụ thuộc vào diễn biến giá cổ phiếu MWG (chi tiết ở bảng dưới). Chuyên viên ủng hộ thay đổi này khi nó dung hòa lợi ích của các CB-CNV và cổ đông tốt hơn.

Đợt chia cổ tức tiền mặt lần đầu tiên sẽ được thực hiện trong tháng 4/2016. Cổ đông đã thông qua kế hoạch cổ tức tiền mặt 1.500 đồng/CP, tương ứng với lợi suất cổ tức 2% và tỷ lệ chia cổ tức 20%.

Về chương trình ESOP 2015, 5% lượng cổ phiếu lưu hành hiện tại, tương ứng với 7,1 triệu cổ phiếu sẽ được phát hành trong tháng 12/2016. Tương ứng, sẽ có 3,5 triệu cổ phiếu dành cho khối ngoại trong tháng 12/2016.

Chuyên viên vẫn giữ khuyến nghị MUA cho MWG. Theo giá đóng cửa hôm nay, MWG đang giao dịch với PER 2016 7,9 lần so với dự báo hiện tại của chuyên viên.

—————

DXP: Dự kiến trả cổ tức bằng cổ phiếu tỷ lệ 50%

CTCP Cảng Đoạn Xá (mã chứng khoán DXP) vừa công bố nghị quyết HĐQT về việc thông qua kết quả SXKD năm 2015, kế hoạch năm 2016 và thông qua mức dự kiến phân phối lợi nhuận năm 2015 cùng một số vấn đề khác để trình ĐHCĐ thường niên năm 2016. Kết quả kinh doanh năm 2015, Cảng Đoạn Xá đạt 228 tỷ đồng tổng doanh thu, vượt 34% kế hoạch cả năm chủ yếu nhờ lượng container lạnh tăng mạnh; tổng lợi nhuận trước thuế đạt 89 tỷ đồng, vượt 123% kế hoạch lợi nhuận cả năm và tăng 78% so với năm 2014. HĐQT công ty cũng đưa ra phương án dành 39 tỷ đồng lợi nhuận năm 2015 chia cổ tức cho cổ đông bằng cổ phiếu tỷ lệ 50%. Ngoài ra, HĐQT công ty cũng thông qua kế hoạch sản xuất kinh doanh năm 2016 với chỉ tiêu tổng doanh thu 220 tỷ đồng và lợi nhuận rước thuế 75 tỷ đồng. Các chỉ tiêu này đều thấp hơn kết quả thực hiện được năm 2015. Cũng trong lần họp này, HĐQT công ty thống nhất thông qua việc miễn nhiễm chức vụ thành viên HĐQT đối với 4 thành viên là ông Vũ Tuấn Dương, ông Vũ Hữu Chinh, ông Hoàng văn Chung và ông Nguyễn Văn Phú.

4. Điểm nhấn tin tức trong ngày:

Dự thảo nghị định của UBCKNN đã làm sáng tỏ một số vấn đề về hoạt động của doanh nghiệp khi nới room – thông tin tích cực cho các công ty chứng khoán

UBCKNN đã tổ chức hội thảo lấy ý kiến đóng góp nghị định về đầu tư, kinh doanh chứng khoán. Mục đích ở đây là lấy ý kiến về dự thảo nghị định trước khi ban hành (dự thảo có thể được ban hành trong những tuần tới).

Khẳng định doanh nghiệp niêm yết; công ty chứng khoán và quỹ đầu tư được coi là nhà đầu tư trong nước trong hoạt động giao dịch chứng khoán – công ty có tỷ lệ sở hữu của NĐTNN từ 51% trở lên theo Luật Đầu tư và (1) là công ty niêm yết hoặc công ty đại chúng đăng ký giao dịch trên Sở giao dịch chứng khoán (2) công ty chứng khoán (3) quỹ đại chúng; vẫn sẽ được coi là doanh nghiệp trong nước khi tham gia giao dịch trên thị trường chứng khoán.

Quy định trong dự thảo chỉ áp dụng ở phạm vi hẹp, được áp dụng cho các doanh nghiệp niêm yết, quỹ và công ty chứng khoán ở vai trò NĐT – Dự thảo chỉ quy định về những đối tượng trên dưới vai trò NĐT; theo đó chỉ áp dụng trong hoạt động giao dịch chứng khoán đại chúng. Dự thảo không quy định những vấn đề (được coi là ngoài phạm vi quyền hạn của UBCK) chẳng hạn như thuế, quyền sở hữu BĐS, quyền mở cơ sở bán lẻ; quyền vay vốn ngân hàng…

Đây là một phần trong quá trình khơi thông vấn đề nới room – Dự thảo trên được coi là khuyến khích thêm công ty chứng khoán nới room nhờ loại bỏ được một trở ngại quan trọng liên quan đến hoạt động. UBCKNN hiện đã loại bỏ được phần lớn các trở ngại đối với quá trình nới room trong phạm vi của mình. Mọi việc còn lại nằm ở các cơ quan quản lý khác khi quy định trong luật thuộc lĩnh vực của mình cũng ở vấn đề này; Và hiện có thể có 3 cách tiếp cận vấn đề như sau;

• Các cơ quan quản lý sẽ dần xử lý vấn đề về hoạt động cho các doanh nghiệp (khi nới room) thông qua các nghị định và thông tư trong vài năm tới; hoặc

• Các công ty nới room và hy vọng cơ quan quản lý sẽ không xử phạt nếu tỷ lệ sở hữu của NĐTNN vượt quá 51% (chưa được quy định cụ thể).

• Định nghĩa về doanh nghiệp nước ngoài trong Luật Đầu tư có thể đươc xem xét lại.

Ngoài ra, dự thảo còn quy định về (1) cơ chế chào bán và niêm yết cổ phiếu không có quyền biểu quyết; (2) điều kiện để các công ty chứng khoán mở chi nhánh ở nước ngoài.

—————

Tổng cục Thống kê ước tính cán cân thương mại tính đến cuối tháng hai thặng dư 865 triệu USD

Cán cân thương mại thặng dư trong bối cảnh tăng trưởng xuất khẩu chững lại, còn nhập khẩu giảm vì hoạt động của các doanh nghiệp sản xuất phục vụ xuất khẩu hạ nhiệt do kỳ nghỉ Tết Âm lịch. Chuyên viên cho rằng hoạt động xuất nhập khẩu sẽ nhanh chóng trở lại bình thường trong tháng ba. Vì vậy, Chuyên viên giữ nguyên dự báo cả năm là xuất khẩu tăng 10% và cán cân thương mại thâm hụt 5 tỷ USD. Đáng chú ý, nhà máy điện tử mới của Samsung tại TP. HCM sẽ đi vào hoạt động vào cuối Quý 1/2016, qua đó kích thích xuất khẩu tăng trưởng trong các tháng tới.

Cụ thể, tổng kim ngạch xuất khẩu hai tháng đầu năm 2016 đạt 23,7 tỷ USD, chỉ tăng 2,9% so với cùng kỳ năm ngoái. Điện thoại thông minh và hàng điện tử vẫn là các mặt hàng xuất khẩu chủ lực, với hơn 1/4 tổng kim ngạch. Hoa Kỳ vẫn là nước nhập khẩu mạnh nhất từ Việt Nam với 22% kim ngạch xuất khẩu. Trong khi đó, kim ngạch nhập khẩu tính từ đầu năm đến nay giảm 6,6% so với cùng kỳ năm ngoái vì nhập khẩu máy móc giảm 13,6% do Tết Âm lịch là tháng thấp điểm của hoạt động sản xuất công nghiệp.

5. Sự kiện nổi bật ngày 29/02/2016:

CTB: Họp ĐHCĐ thường niên năm 2016

MKV: Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 10:8.59, giá 10,000 đồng/CP

BDB: Ngày GDKHQ Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

PGC: Giao dịch bổ sung – 10,055,135 CP

CTT: Giao dịch bổ sung – 612,351 CP

—————

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net