1. Nhận định thị trường:

VN-Index duy trì đà tăng lên 561,28 điểm, tăng nhẹ 0,57 điểm (tương đương 0,1%) với khối lượng giao dịch khớp lệnh đạt hơn 151 triệu cổ phiếu. VN-Index đã có sự thoái lui khá mạnh sau khi đạt được mức điểm số cao nhất trong phiên ở gần ngưỡng 570 điểm. Tuy nhiên, vẫn chưa xuất hiện tín hiệu đảo chiều rõ nét nào. Khối lượng giao dịch duy trì trạng thái tích cực, khi tiếp tục có mức tăng 3% và gấp hơn 1,3 lần mức bình quân 20 phiên.

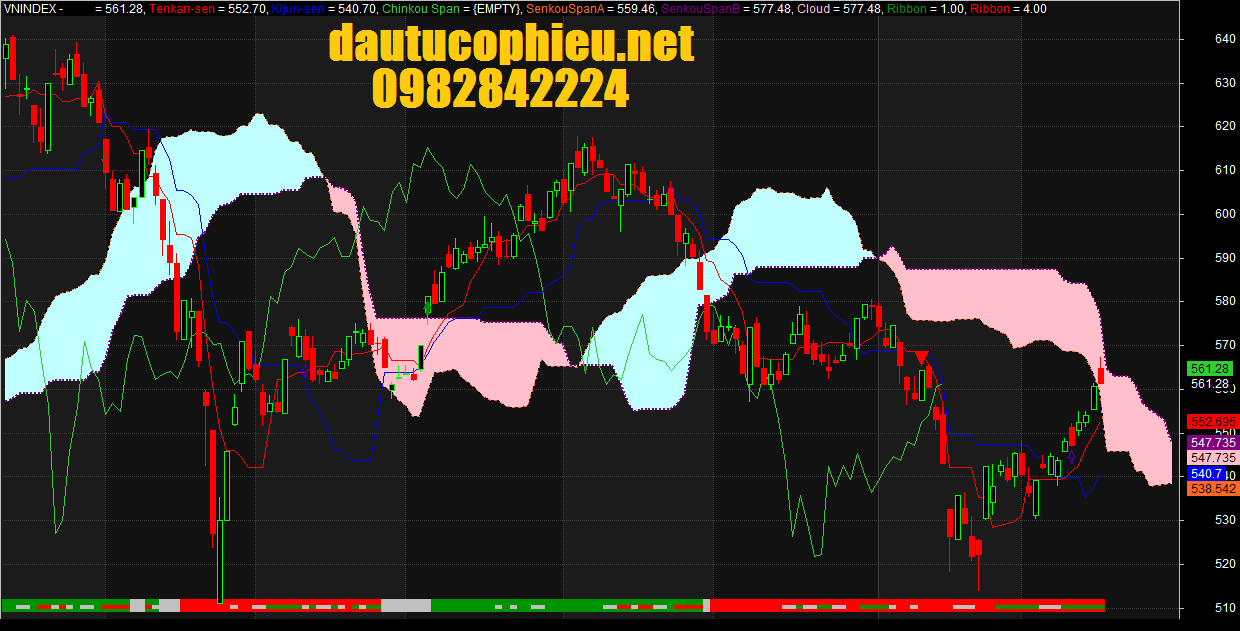

Đồ thị kỹ thuật VN-Index ngày 23/02/2016.

Trên đồ thị, nến của VN-Index hôm nay có phần bóng trên khá dài với điểm đóng cửa ở dưới mức mở cửa. Đây là mẫu nến mang ý nghĩa cảnh báo đảo điều chỉnh, đặc biệt là khi nó kèm theo khối lượng khớp lệnh giữ ở mức cao. Sự kết hợp giữa tín hiệu đảo chiều của mô hình nến và tín hiệu của khối lượng giao dịch cho thấy áp lực bán chốt lời sau nhịp tăng ngắn của VN-Index hiện đang tiềm ẩn tại khu vực cản trên 570 điểm và gây khó khăn đối với kỳ vọng nối dài chuỗi phiên tăng giá của chỉ số.

Các chỉ báo kỹ thuật vẫn đang duy trì xu hướng tăng nhưng đường RSI có độ dốc đi lên không cao nên đường giá chưa thể có sự bứt phá mạnh và khi gặp kháng cự dễ có sự điều chỉnh trở lại. Đường MACD vẫn đang thể hiện xu hướng tăng ổn định và ADX vẫn phản ứng tích cực với diễn biến hiện tại của chỉ số trong khi chỉ có số ít các chỉ báo nhạy cảm với biến động như STO, CCI có tín hiệu cảnh báo “quá mua”. Mặt khác, đường giá của VN-Index đã vượt ra ngoài biên trên của Bollinger Bands trong hai phiên liên tiếp gần đây và đồng thời đây cũng là ngưỡng Fibonacci 50% nên diễn biến rung lắc được dự báo vẫn sẽ tiếp tục xuất hiện trong các phiên tới và đồng thời đường giá có khả năng sẽ có sự điều chỉnh trở lại vào bên trong dải Bollinger Bands này.

Vùng kháng cự trước mắt của VN-Index là 570-580 điểm, là vùng có sự hiện diện của các ngưỡng cản mạnh như MA100, MA200 và mây Kumo trong hệ thống Ichimoku Kinko Hyo. Diễn biến rung lắc và điều chỉnh tích lũy có thể xuất hiện ở vùng này.

Về xu hướng, do VN-Index vẫn vận động phía trên đường MA 20 nên kịch bản tăng giá trung hạn của chỉ số vẫn đang được bảo lưu. Theo đó, khu vực 540 – 550 điểm sẽ giữ vai trò ngưỡng hỗ trợ mạnh nếu điều chỉnh xảy ra. Tuy nhiên, để ngưỡng hỗ trợ này phát huy tác dụng đòi hỏi thanh khoản sẽ phải giữ ở mức thấp trong các phiên giảm điểm. Trong trường hợp chỉ số điều chỉnh nhưng thanh khoản giữ ở mức cao thì sẽ báo hiệu tâm lý bi quan tăng cường và nhà đầu tư sẽ cần lưu ý nhiêu hơn đến phản ứng của bên mua khi VN-Index lùi về cận dưới của kênh tăng giá kéo dài từ phiên 22/01 đến nay.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 24/02/2016, chỉ số VN-Index có thể sẽ điều chỉnh nhẹ và quay lại kiểm định mức hỗ trợ gần nhất tại 555 điểm. Tuy nhiên, Nguyễn Văn Nguyên vẫn bảo lưu xu hướng tăng điểm trung hạn của thị trường. Đồng thời, Nguyễn Văn Nguyên cho rằng đây chỉ là phiên điều chỉnh kỹ thuật và được đánh giá như là một động thái “lấy đà” trước khu vực kháng cự quan trọng. Do vậy nhà đầu tư không nên mua đuổi giá và chỉ gia tăng tích lũy ở các nhịp điều chỉnh và nên chú ý vào xu hướng dịch chuyển của dòng tiền để lựa chọn nhóm cổ phiếu thích hợp: 1) các doanh nghiệp có khả năng nới room cao, 2) các doanh nghiệp có kết quả kinh doanh quý 4 cũng như triển vọng kinh doanh năm 2016 tốt.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và nâng mức cắt lỗ của hệ thống lên mức 543.73 điểm. Do đó, các nhà đầu tư ngắn hạn có thể tận dụng nhịp điều chỉnh hoặc rung lắc trong phiên 24/02/2016 để gia tăng tỷ trọng cổ phiếu và mở vị thế mua mới. Đồng thời, Nguyễn Văn Nguyên đánh giá đây vẫn chưa phải là thời điểm chốt lời.

2. Điểm nhấn phiên giao dịch ngày 23/02/2016:

Các thị trường đóng cửa trái chiều với VN-Index tăng nhẹ còn HN-Index giảm. GTGD đạt cao; độ rộng thị trường thu hẹp; đã có 35 mã tăng trần và 23 mã giảm sàn. Mức độ tham gia thị trường của NĐTNN đạt khá cao và khối này đã mua ròng. Hoạt động giao dịch thỏa thuận diễn ra trầm lắng hơn; trong đó có giao dịch thỏa thuận trung bình diễn ra ở các mã VIC; QHD và CII.

Các thị trường đóng cửa gần như đi ngang trong bối cảnh giá dầu giảm đã khiến một số thị trường chứng khoán khu vực giảm điểm. Giá dầu giảm sau khi tăng mạnh đêm qua trước báo cáo do IEA công bố về triển vọng tích cực trong trung hạn đối với giá dầu. Và làn sóng chốt lời trên thị trường chứng khoán khu vực đã khuyến khích NĐT cũng chốt lời trên thị trường Việt Nam. Trên thực tế thị trường Việt Nam đã có khởi đầu khởi sắc (và điều này có vẻ đã khẳng định thêm cho xu hướng bứt phá đi lên gần đây). Và một số mã dẫn đầu xu hướng tăng trong những ngày gần đây giảm trở lại chẳng hạn như PVD đã đảo chiều từ tăng đầu phiên thành giảm nhẹ trong phiên cho tới khi đóng cửa.

• Các mã ngân hàng diễn biến trái chiều với VCB & STB tăng. BID; CTG và MBB giảm trong khi EIB đóng cửa tại tham chiếu. BID hôm nay đã được NHNN chấp thuận tăng vốn điều lên lên 34,2 nghìn tỷ đồng.

• BVH tiếp tục tăng. Các mã chứng khoán tăng với HCM tiếp tục tăng mạnh trong khi SSI tăng nhẹ. BIC hôm nay tiếp tục tăng mạnh.

• VNM đóng cửa tại tham chiếu. FPT và BMP giảm.

• Các mã ngành dầu khí biến động trái chiều với GAS & PVS tăng trong khi PVD giảm.

• Các mã BĐS biến động trái chiều với VIC tăng; NLG và BCI đóng cửa tại tham chiếu. Một số website đã đưa tin về việc VIC phát hành 3 nghìn tỷ đồng trái phiếu với lãi suất coupon 7,75-8,5%. Tuy nhiên thông tin này chưa được xác nhận.

• Các mã ngành xây dựng như CTD & HBC hôm nay tăng tốt.

• HNG tiếp tục hồi phục tăng mạnh; HAG cũng tăng.

• KDC đóng cửa tăng mạnh; chuyên viên chưa thấy có thông tin gì giải thích cho sự tăng mạnh này.

Hôm nay là phiên thứ 3 liên tiếp khối ngoại mua ròng; Khối ngoại tiếp tục mua ròng tại cả hai sàn, với 80,6 tỷ đồng trên HOSE. Ngoài MBB được mua ròng với giá trị lớn (+91,1 tỷ), GAS, KBC, HAG, HNG là nhóm được mua ròng cao nhất sàn HOSE. Ở chiều ngược lại, VIC tiếp tục bị bán mạnh -40,7 tỷ đồng cùng DRC (-6,2 tỷ), DXG (-5,8 tỷ), DPM (-5,6 tỷ). Tại sàn HNX, NĐTNN mua ròng nhẹ +7,59 tỷ, CHP, PVS, NTP được mua ròng lớn nhất, trong khi VND, NDN, DBC bị bán ròng không đáng kể. Ngược với xu hướng bị chốt lời ở HAG, MSN, CII, FPT và BID, KDC thu hút được chú ý của nhà đầu tư cuối phiên vì có lúc khớp lệnh giá trần, cuối phiên KDC tăng +6,4%.

GTGD đạt cao và hầu hết các mã chỉ điều chỉnh nhẹ, theo đó Chuyên viên cho rằng xu hướng vẫn nghiêng về tăng. Chuyên viên thấy lực mua đã tăng lên khi giá giảm; cho thấy nhiều NĐT chưa tham gia thị trường đang tận dụng cơ hội giá giảm để mua vào.

3. Thông tin Doanh nghiệp:

ACB: (Khả quan) công bố KQKD chưa kiểm toán sát kỳ vọng. Triển vọng tương lai khá tốt.

GHI NHẬN CHÍNH – LNTT đạt sát kế hoạch đặt ra. Cả cho vay khách hàng và huy động khách hàng đều tăng trưởng vừa phải trong khi tỷ lệ NIM hồi phục mạnh đã hỗ trợ cho thu nhập lãi thuần tăng trưởng khá mạnh. Tuy nhiên, sự sụt giảm mạnh của các khoản thu ngoài lãi do chi phí trích lập dự phòng đầu tư chứng khoán đã ảnh hưởng khá nhiều tới lợi nhuận. Tổng chi phí trích lập dự phòng cũng tăng. Cho năm 2016, Chuyên viên dự báo LNTT tăng 22,20% so với năm trước nhờ sự tăng trưởng mạnh của cho vay khách hàng, sự hồi phục của các khoản thu nhập ngoài lãi và giảm thiểu đáng kể của chi phí dự phòng.

HÀNH ĐỘNG – Duy trì đánh giá Khả quan. Hệ số CAR vẫn ở mức đủ cao cho tới năm sau. Hệ số LDR vẫn thấp so với các ngân hàng khác. Trong khi đó quá trình tái cấu trúc bảng cân đối tài sản của Ngân hàng đã bước vào giai đoạn cuối và chúng tôi cho rằng Ngân hàng sẽ bắt đầu tăng trưởng lại từ năm sau. Mặc dù room nước ngoài của cổ phiếu ACB đã đầy nhưng chúng tôi cho rằng sẽ có một vài block cổ phiếu lớn có thể được NĐTNN chào bán ra thị trường trong năm nay.

ACB (Khả quan) đã công bố KQKD hợp nhất chưa kiểm toán cho năm 2015 với LNTT tăng trưởng 8,12% lên 1.134 tỷ đồng; hoàn thành 100% kế hoạch của Ngân hàng nhờ cả cho vay và huy động khách hàng tăng. Tổng chi phí dự phòng vẫn ở mức cao nhưng có vẻ Ngân hàng đang trong giai đoạn cuối của quá trình tái cơ cấu.

Cho vay khách hàng tăng 15,22% lên 134,03 nghìn tỷ đồng – Trong đó, cho vay kỳ hạn ngắn tăng 6,90%; cho vay trung hạn tăng 12,05% và cho vay dài hạn tăng 29,37%. Theo đó tỷ trọng cho vay trung dài hạn đã tăng từ 49,65% năm 2014 lên 53,29% năm 2015 (tương đương 71,42 nghìn tỷ đồng). Cho vay tiền đồng tăng 17,85% lên 125,10 nghìn tỷ đồng còn cho vay ngoại tệ tăng 12,19% lên tương đương 8,93 nghìn tỷ đồng. Theo đó tỷ trọng cho vay ngoại tệ đã giảm từ 8,74% xuống còn 6,66% tổng dư nợ.

Ngân hàng vẫn chưa công bố thông tin chi tiết danh mục cho vay theo ngành nghề, tuy nhiên Chuyên viên cho rằng hầu hết cho vay dài hạn là cho vay cá nhân (chẳng hạn cho vay mua nhà, mua xe…) vì đây là thế mạnh của ACB trong nhiều năm. Chuyên viên thấy rằng tăng trưởng cho vay của ACB bị giới hạn ở 13% cho tới khi NHNN cho phép nâng giới hạn này lên 15% vào cuối tháng 11/2015. Như vậy tốc độ tăng trưởng cho vay khách hàng của ACB bị chững lại vào cuối năm.

Vốn huy động từ khách hàng tăng 13,12% lên 174,91 nghìn tỷ đồng – trong đó tiền gửi không kỳ hạn tăng 26,30% lên 28,57 nghìn tỷ đồng; tiền gửi có kỳ hạn tăng 10,88% lên 146,34 nghìn tỷ đồng. Tỷ trọng tiền gửi không kỳ hạn trong cơ cấu huy động tăng từ 14,63% lên 16,33%. Theo loại tiền, vốn huy động bằng ngoại tệ tăng mạnh hơn tiền đồng (tăng 20,59%); theo đó tỷ trọng vốn huy động bằng ngoại tệ trong cơ cấu vốn huy động tăng từ 7,19% lên 7,66%.

Room cho NĐTNN đã đẩy nhưng vẫn có khả năng cho những giao dịch thỏa thuận trong năm nay – Room cho NĐTNN của ACB đã đầy trong một thời gian khá dài. Tuy nhiên, từ phát biểu của cổ đông chiến lược dài hạn, Ngân hàng Standard Chartered nắm giữ 15% tổng số cổ phiếu đang lưu hành của ACB, Chuyên viên cho rằng sẽ có một lượng cổ phiếu giao dịch thỏa thuận xuất hiện trong năm nay. Và thực tế, bên cạnh dự đoán này, các NĐT khác cũng có thể bán ra tại mức giá thích hợp. Và dĩ nhiên vấn đề nằm ở mức giá cao hơn mà NĐT cho là thích hợp.

Định giá hợp lý với triển vọng tăng trưởng – theo đó, Chuyên viên định giá cổ phiếu ACB với PB dự phóng 2016 là 1,16 lần, tương đương với mức bình quân của các ngân hàng đã niêm yết khác. Tuy nhiên, Chuyên viên nhấn mạnh rằng sự sụt giảm của tài sản sinh lãi trong một vài năm qua và quá trình tái cấu trúc trên diện rộng, Chuyên viên tin rằng ACB gần như đã vượt qua khó khăn. Với nỗ lực liên tục để cải thiện tình hình tài chính. Và hiện tại với hệ số LDR thấp và CAR cao, ACB hoàn toàn có thể đẩy mạnh tăng trưởng và theo đó thúc đẩy LNTT từ năm nay trở đi. Về dài hạn, với lợi thế hệ thống chi nhánh lớn, mảng ngân hàng bán lẻ tốt và nhượng quyền thương mại các doanh nghiệp nhỏ và vừa mạnh đồng thời với danh tiếng tốt trên thị trường, ACB sẽ sớm dành lại thị phần đã mất trong vài năm tới. Giá cổ phiếu không tăng nhiều bất chấp sự điều chỉnh mạnh của cổ phiếu ngân hàng kể từ Q3. Định giá không còn rẻ nhưng giá cổ phiếu có khả năng tăng với những dự báo tăng trưởng quan trọng. Chuyên viên giữ nguyên đánh giá KHẢ QUAN.

—————–

DPM: Biên lợi nhuận sẽ vẫn gia tăng bất kể áp lực giảm giá bán. KN MUA.

Chuyên viên điều chỉnh giảm giá mục tiêu xuống 36.300VND và giữ khuyến nghị MUA dành cho Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) vì các lý do sau:

Chi phí khí đầu vào thấp và giá bán ổn định thúc đẩy biên lợi nhuận gộp. Tuy doanh thu chỉ tăng 2,3% nhưng LNST tăng mạnh 35,7%, chủ yếu nhờ chi phí khí khô giảm 36,9% trong khi giá bán ổn định, qua đó giúp biên lợi nhuận gộp tăng 7 điểm phần trăm so với năm 2014 lên 32,3%.

Thương hiệu uy tín sẽ giúp giá u-rê của DPM không bị giảm mạnh trong năm 2016. Uy tín của DPM, mạng lưới phân phối rộng khắp và thị phần lên đến 40% tại Việt Nam đã giúp công ty duy trì được giá bán u-rê trong năm 2015 dù giá u-rê thế giới giảm 12,7%. Chuyên viên cho rằng các yếu tố này sẽ giúp giá u-rê của DPM chỉ giảm 4%, thấp hơn nhiều so với mức giảm 11% mà Ngân hàng Thế giới dự báo dành cho giá u-rê thế giới.

Chi phí đầu vào tiếp tục giảm kích thích tăng trưởng lợi nhuận. Biên lợi nhuận gộp sẽ tăng tiếp 100 điểm cơ bản lên 33,3% trong năm 2016. Điều này, cùng với việc chấm dứt dự phòng cho công ty liên kết PVTex, sẽ giúp lợi nhuận tăng 14,3%.

Tình trạng thừa cung trong nước không quá nghiêm trọng. Việc thừa cung trong nước phụ thuộc vào liệu các nhà máy đạm Hà Bắc và Ninh Bình sẽ hoạt động với công suất tối đa hay không. Nếu cả hai nhà máy này hoạt động với công suất 70% hoặc thấp hơn thì, tình trạng dư thừa phân đạm sẽ chấm dứt. Ngay cả nếu giả định tất cả các nhà máy, trừ Nhà máy đạm Ninh Bình, hoạt động gần như với công suất tối đa, thì 70% lượng u-rê dư thừa (ước đạt 140.000-200.000 tấn) có thể được xuất khẩu sang Campuchia bởi Nhà máy Đạm Cà Mau. Ngoài ra, thuế nhập khẩu đối với urea là 6% cũng sẽ phần nào giúp DPM cạnh tranh với u-rê Trung Quốc.

Chưa có nhiều rủi ro về việc thay đổi cơ chế giá khí. Vì vậy, Chuyên viên dự báo chi phí khí khô đầu vào sẽ giảm 20,9% trong năm 2016, giả định giá dầu thô Brent trung bình tại mức 40USD/thùng trong năm 2016, so với 53,7USD/thùng trong năm 2015. Giả định này còn thận trọng vì đã bao gồm trường hợp giá dầu phục hồi nhẹ trong 6 tháng cuối năm nếu OPEC giữ nguyên sản lượng.

Dự án mới NH3-NPK sẽ giúp DPM đa dạng hóa sản phẩm và giúp công ty đối phó với tình trạng dư cung của phân đạm trong tương lai. Ban lãnh đạo cho biết tiến độ thi công nhà máy mới đúng theo kế hoạch và dự kiến sẽ hoàn tất vào cuối năm 2017. Một khi đi vào hoạt động, nhà máy sẽ giúp tăng doanh thu 2017-2018 và giúp công ty đối phó với tình trạng dư cung của phâm đạm trong tương lai.

—————–

PVE: lãi sau thuế 34,7 tỷ đồng, vượt 5,4% kế hoạch 2015

Theo đó, quý IV/2015, PVE đạt doanh thu 176,7 tỷ đồng, giảm 16,5%. Doanh thu giảm tuy nhiên biên độ giảm thấp hơn giá vốn (26,2%) giúp lợi nhuận gộp tăng 41,6% so với quý IV/2014, đạt 43,2 tỷ đồng. Trong kỳ, doanh thu hoạt động tài chính của PVE đạt xấp xỉ 185 triệu đồng, giảm 38%, trong khi chi phí tài chính lên tới 8,5 tỷ đồng, tăng gần 40% so với quý IV/2014; chi phí quản lý doanh nghiệp tương đương năm trước; lợi nhuận khác giảm mạnh 91%, chỉ đạt hơn 760 triệu đồng. Kết quả, quý IV, lợi nhuận sau thuế của PVE đạt 12,1 tỷ đồng, tăng 21% so với cùng kỳ 2014. Lũy kế cả năm 2015, PVE đạt 810,9 tỷ đồng doanh thu và 34,7 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 24,58% và 35% so với năm 2014; EPS đạt 1.356 đồng. Năm 2015, PVE đặt kế hoạch doanh thu hợp nhất 725 tỷ đồng và lợi nhuận sau thuế 32,92 tỷ đồng. Với kết trên, Công ty đã hoàn thành vượt 11,8% kế hoạch doanh thu và 5,4% kế hoạch lợi nhuận. Chốt phiên giao dịch ngày hôm nay 22/2/2016, cổ phiếu PVE đóng cửa ở mức giá 7.300 đồng, tăng 200 đồng so với tham chiếu. Tổng khối lượng khớp lệnh đạt 184.300 đơn vị.

—————–

VGS: Doanh thu đạt 792 tỷ đồng, lợi nhuận sau thuế tăng 89,5%

Theo đó, trong quý IV/1205, VGS đạt doanh thu thuần gần 792 tỷ đồng, giảm nhẹ 2,11% so với cùng kỳ năm trước, lợi nhuận trước thuế đạt 22,29 tỷ đồng, tăng cao 90,5% so với cùng kỳ, lợi nhuận sau thuế đạt gần 19,1 tỷ đồng, tăng 89,5%. Nguyên nhân lợi nhuận tăng cao đến từ giá vốn hàng hóa giảm từ 784,5 tỷ đồng trong kỳ trước xuống 742,9 tỷ đồng kỳ này, và khoản lợi nhuận từ các công ty liên doanh liên kết đạt hơn 7 tỷ đồng, trong khi cùng kỳ năm ngoái chỉ đạt 1,6 tỷ đồng. Lũy kế cả năm, doanh thu của VGS đạt 3.444,8 tỷ đồng, tăng 20,9% so với năm trước, lợi nhuận trước thuế đạt 54,68 tỷ đồng, tăng 53,89% cùng kỳ, lợi nhuận sau thuế cả năm đạt 45,9 tỷ đồng, cao hơn con số 21,37 tỷ đồng năm ngoái, tương đương tăng 55,44%. Kết thúc phiên giao dịch ngày hôm nay (23/02/2016), giá cổ phiếu VGS đóng cửa ở mức 6.200 đồng/CP. Tổng khối lượng khớp lệnh đạt 282,700 đơn vị.

4. Điểm nhấn tin tức trong ngày:

CPI tháng 2 của 2 thành phố lớn tăng tốc nhẹ do yếu tố mùa vụ

So với tháng liền trước, CPI của Hà Nội tăng tốc nhẹ còn của TP HCM gần như giữ nguyên – hôm qua Tổng cục thống kê công bố CPI của 2 thành phố lớn với sự tăng tốc nhẹ dưới tác động của yếu tố mùa vụ và ảnh hưởng giảm giá xăng. Theo đó, CPI của Hà Nội tăng 0,47% so với tháng liền trước và tăng 1,73% so với cùng kỳ; trong khi đó CPI của TP HCM tăng 0,05% so với tháng liền trước và tăng 0,72% so với cùng kỳ. Nguyên nhân chính là cầu tăng (đặc biệt là mặt hàng lương thực thực phẩm) trong dịp Tết nguyên đán. Cụ thể mặt hàng dịch vụ nhà hàng ăn uống tại Hà Nội tăng 2,45% và tại TP HCM tăng 1,25% so với tháng liền trước. Tuy nhiên giá xăng dầu lại giảm mạnh. Chuyên viên thấy 2 đợt giảm giá xăng dầu vào ngày 19/1 và 3/2 đã làm giá xăng giảm tổng cộng 8,2% và giá dầu KO giảm 13,3%.

Chuyên viên ước tính CPI cả nước sẽ tăng khoảng 0,2% so với tháng liền trước – và tăng 1,05% so với cùng kỳ (tháng 1 là 0,8%). Ở đây có thể thấy TP HCM đã kiểm soát giá cả tốt hơn nhiều so với Hà Nội trong dịp Tết. Và nhân tố ảnh hưởng nhiều nhất ở đây vẫn là xu hướng giảm liên tục của giá xăng dầu. Và cho đến khi giá xăng dầu còn giảm, thì CPI sẽ còn ở mức thấp. Tuy nhiên đã có dấu hiệu rõ ràng cho thấy giá dầu thô có lẽ đang chạm đáy và điều này sẽ ảnh hưởng (tăng) đối với giá xăng dầu trong khoảng một tháng tới. Chuyên viên tiếp tục duy trì dự báo lạm phát cả năm là 5%. Chuyên viên thấy lạm phát cơ bản ở một số quốc gia chẳng hạn như Trung Quốc và Mỹ đã tăng tốc.

5. Sự kiện nổi bật ngày mai (24/02/2016):

TNA: Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng tiền, 1,000 đồng/CP

SCL: Giao dịch bổ sung – 3,000,000 CP

HUT: Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 10:7, giá 10,000 đồng/CP

HUT: Ngày GDKHQ Trả cổ tức đợt 1/2015 bằng tiền, 700 đồng/CP

TDH: Ngày GDKHQ Trả cổ tức đợt 1/2015 bằng tiền, 500 đồng/CP

—————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net