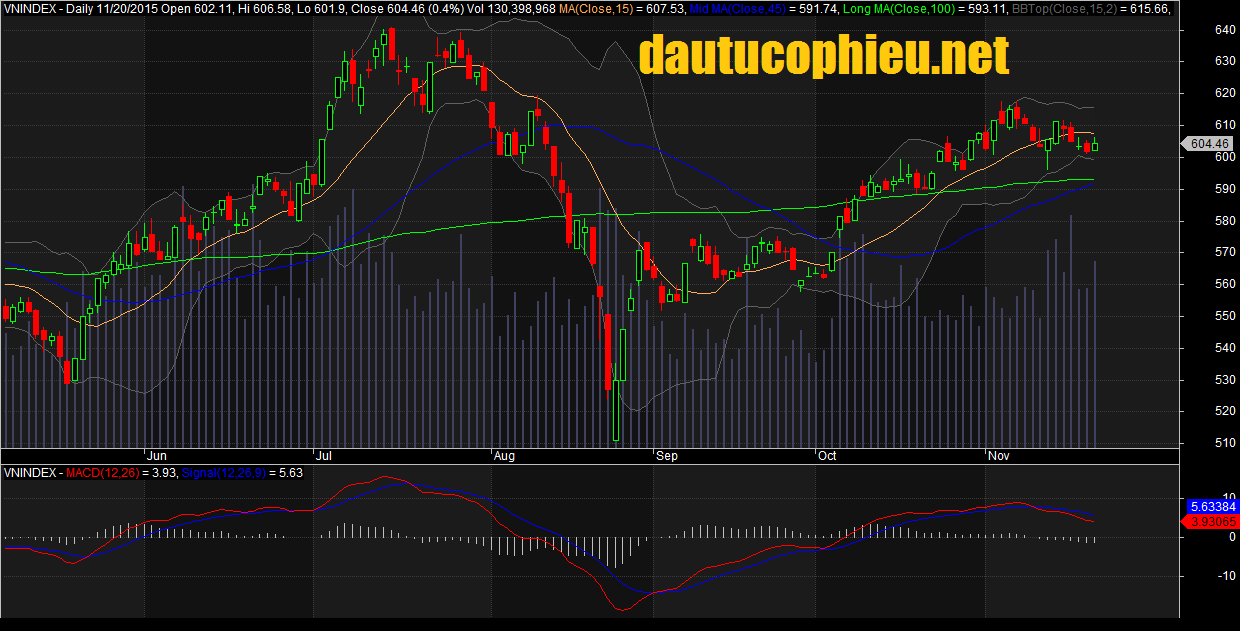

Đồ thị VN-Index ngày 20/11/2015. Nguồn: Amibroker

1. Quan điểm kỹ thuật:

Mình cho rằng chỉ số VN-Index có thể sẽ tiếp tục nhịp tăng điểm của xu hướng tăng ngắn hạn và thử thách mức kháng cự ngắn hạn 610 – 615 điểm trong phiên giao dịch đầu tuần ngày 23/11. Đồng thời, mình tiếp tục đánh giá rủi ro ngắn hạn ở mức thấp và thị trường chủ yếu chỉ xuất hiện các nhịp điều chỉnh nhẹ hoặc rung lắc trong phiên. Trong tuần tới, khả năng các mã vốn hóa lớn sẽ được củng cố trong khi đó xu hướng mua vào có thể chuyển sang các mã vốn hóa trung bình có triển vọng lợi nhuận với các câu chuyện riêng cùng các mã đầu cơ và các mã có khả năng sẽ được đưa vào rổ ETF sau kỳ review vài tuần tới.

Hệ thống chỉ báo xu hướng của mình vẫn duy trì mức tăng cho xu hướng ngắn hạn của chỉ số VN-Index với mức cắt lỗ ở mức 600 điểm. Do đó, các nhà đầu tư ngắn hạn ưu tiên nắm giữ tỷ trọng cổ phiếu cao trong danh mục và nên tận dụng các nhịp điều chỉnh hoặc rung lắc trong phiên để gia tăng tỷ trọng cổ phiếu hoặc mở vị thế mua mới.

2. Điểm nhấn phiên giao dịch ngày 20/11/2015:

Thị trường khép lại tuần giao dịch bằng một phiên tăng tích cực. Trái với diễn biến những ngày trước đó, hai sàn khởi đầu ở mức giá xanh và đà tăng được mở rộng dần trong buổi sáng, giữ ổn định trong buổi chiều để đánh dấu phiên hai chỉ số tăng giá mạnh nhất trong tuần. Cụ thể VN-Index vươn lên mức 604.46 điểm (+0,43%) còn HNX-Index đóng cửa tại mức 81,58 điểm (+0,43%).

Thanh khoản tăng trong hôm nay, một điểm cộng khi kết hợp với kết quả tăng của giá. HSX có 130,4 triệu đơn vị khớp lệnh với giá trị đạt 1.985 tỷ đồng (+12,3%) còn HNX có 45,3 triệu cổ phiếu với giá trị giao dịch đạt 443 tỷ đồng (+18,8%). Độ rộng cũng có sự cải thiện mạnh hôm nay với tỷ lệ mã tăng giảm là 2:1.

Sắc xanh có phần “trải rộng” trong hôm nay, nhóm đầu cơ có hoạt động mạnh hơn thị trường chung, điển hình là kết quả tăng trần ở các cổ phiếu như: OGC, JVC, NVT,…. Nhóm vốn hóa cao đa phần tham chiếu hoặc tăng giá ở mức nhẹ như: BVH (+2,6%), VNM (+0,7%), VIC (+0,7%)…

VIC, mã BĐS vốn hóa lớn, cũng chốt phiên tăng 0,7% khi nhóm cổ phiếu BĐS được hỗ trợ sau khi công bố KQKD đầy tích cực. Các mã BĐS quy mô nhỏ hơn như NLG và DXG đều tăng hơn 3% nhờ khối lượng giao dịch cao hơn những phiên trước.

Khối ngoại vẫn bán ròng nhưng giá trị bán ra đang giảm dần và hôm nay chỉ còn 12 tỷ đồng. Đáng chú ý, MSN ghi nhận giá trị bán ròng mạnh 68 tỷ đồng, nếu bỏ phần giao dịch đột biến này ra trên thực tế khối ngoại đã mua ròng ở phần còn lại của thị trường.

3. Thông tin Doanh nghiệp:

BVH: (Kém khả quan) Đã công bố KQKD hợp nhất 9 tháng đầu năm với LNTT giảm 0,82% so với cùng kỳ – BVH công bố LNTT 9 tháng đầu năm đạt 1.202,87 tỷ đồng (giảm 0,82% so với cùng kỳ). Do đó, LNST báo cáo đạt 959,76 tỷ đồng (giảm 3,95% so với cùng kỳ) và hoàn thành 84,19% kế hoạch cả năm của BVH. BVH đạt doanh thu phí bảo hiểm nhân thọ tăng trưởng tốt đồng thời phí bảo hiểm phi nhân thọ cũng tăng nhẹ. Cùng với tỷ lệ bồi thường và các chi phí liên quan đến bảo hiểm khác được kiểm soát tốt hơn, mức lỗ nghiệp vụ hoạt động bảo hiểm giảm so với cùng kỳ năm ngoái.

Tập đoàn ghi nhận sự cải thiện của lợi nhuận bảo hiểm nhưng lợi nhuận tài chính và lợi nhuận từ đầu tư góp vốn đều giảm nhẹ. Do đó, LNTT gần như không đổi.

Phí bảo hiểm thuần tăng tốt nhưng tăng trưởng của phí bảo hiểm phi nhân thọ thấp hơn nhiều so với mức bình quân ngành – BVH tiếp tục đạt tăng trưởng tốt từ phí bảo hiểm (tăng 31,36% so với cùng kỳ đạt 10.948 tỷ đồng). Trong đó, phí bảo hiểm trực tiếp tăng 17,90% so với cùng kỳ đạt 11.618 tỷ đồng, phí nhận tái bảo hiểm giảm 15,31% so với cùng kỳ là 228 tỷ đồng và phí nhượng tái bảo hiểm giảm 1,13% so với cùng kỳ là 840 tỷ đồng. Do đó, tỷ lệ giữ lại cũng tăng nhẹ từ 89,63% trong 9 tháng đầu năm 2014 lên 92,95% trong 9 tháng đầu năm nay.

Phân loại theo mảng bảo hiểm, tập đoàn nghi nhận tăng trưởng tốt của phí bảo hiểm nhân thọ (tăng 27,49% so với cùng kỳ đạt 7.217 tỷ đồng) và phí bảo hiểm phi nhân thọ cũng tăng nhẹ 4,95% so với cùng kỳ đạt 4.401 tỷ đồng. Trong khi đó, đối với bảo hiểm nhân thọ, ISA cho biết mức tăng trưởng của phí bảo hiểm mới là 48,84%.

Kết quả này cho thấy thị phần của BVH đối với phân khúc bảo hiểm phi nhân thọ đang giảm.

Đối với mảng bảo hiểm nhân thọ, bảo hiểm nhân thọ liên kết đầu tư và bảo hiểm hỗn hợp vẫn chiếm tỷ trọng lớn – trong các sản phẩm bảo hiểm nhân thọ, các sản phẩm bảo hiểm liên kết đầu tư tăng 40,48% so với cùng kỳ đạt 3.997 tỷ đồng và tỷ trọng đóng góp của nhóm sản phẩm này đã tăng dần từ 50,26% lên 55,38% trong 4 quý gần đây. Các sản phẩm bảo hiểm nhân thọ khác như bảo hiểm tử kỳ và bảo hiểm điều khoản riêng đều tăng tốt từ mức số dư hiện đang thấp, lần lượt tăng 43,19% so với cùng kỳ đạt 85,34 tỷ đồng và 32,64% so với cùng kỳ đạt 247,81 tỷ đồng.

Trong mảng bảo hiểm phi nhân thọ, bảo hiểm xe cơ giới và bảo hiểm y tế vẫn là hai sản phẩm có doanh thu lớn nhất – phí bảo hiểm xe cơ giới đã tăng 7,63% so với cùng kỳ tăng 1.402,79 tỷ đồng (chiếm 31,87% tổng phí bảo hiểm phi nhân thọ) trong khi đó bảo hiểm y tế tăng 6,51% đạt 1.622,49 tỷ đồng (chiếm 36,87% tổng phí bảo hiểm phi nhân thọ). Trong khi đó, bảo hiểm cháy nổ tăng 16,42% so với cùng kỳ lên 443,11 tỷ đồng (chiếm 10,07% tổng phí bảo hiểm phi nhân thọ). Tác nhân tăng phí bảo hiểm phi nhân thọ ở đây có vẻ là do quy định khắt khe hơn từ UBND Hà Nội theo Quyết định 01/2013/QĐ-UBND yêu cầu ban quan quản lý hoặc doanh nghiệp phát triển chung cư trên địa bàn Hà Nội phải mua bảo hiểm cháy nổ cho tòa nhà.

Thị phần bảo hiểm phi nhân thọ giảm – Do mức tăng trưởng của mảng bảo hiểm phi nhân thọ của BVH trong 8 tháng đầu năm thấp hơn mức bình quân ngành, thị phần của BVH trên phân khúc này cũng giảm từ 20,89% vào cuối năm ngoái xuống còn 17,66% vào cuối tháng 8 năm nay. PVI vẫn là nhà cung cấp bảo hiểm lớn nhất trên thị trường phi bảo hiểm và thị phần của PVI đã tăng lên 22,26% trong 8 tháng đầu năm nay.

Mặc dù vậy, BVH đã thu hẹp cách biệt với Prudential trên phân khúc bảo hiểm nhân thọ – đối với mảng bảo hiểm nhân thọ, BVH vẫn giữ vị trí thứ hai về thị phần sau Prudential. Thậm chí, mặc cho sự trỗi dậy của các doanh nghiệp bảo hiểm nhân thọ nhỏ hơn, BVH vẫn thu hẹp khoảng cách với Prudential với thị phần tương ứng của BVH và Prudential là 27,95% và 28,89% vào cuối tháng 8 năm nay (so với thị phần tương ứng vào cuối năm ngoái là 26,94% và 32,85%).

Lợi nhuận bảo hiểm thuần tăng mạnh nhờ tỷ lệ bồi thường cho bảo hiểm nhân thọ và phi nhân thọ đều giảm – hoạt động bảo hiểm nhân thọ báo lỗ thuần 646 tỷ đồng giảm nhẹ so với mức lỗ 694 tỷ vào Q3 năm ngoái nhờ phí bảo hiểm tăng và tỷ lệ bồi thường giảm, là 30,64% so với tỷ lệ 37,13% vào Q3 năm ngoái. Trong khi đó, mặc dù mảng bảo hiểm phi nhân thọ tăng trưởng khiêm tốn, tỷ lệ bồi thường đối với phí bảo hiểm trực tiêp của mảng này được kiểm soát tốt, ở mức 46,26%, theo đó, LNST của mảng bảo hiểm phi nhân thọ tăng vọt gấp gần 3 lần so với cùng kỳ đạt 83,42 tỷ đồng. Theo đó, tỷ lệ bồi thường chung của BVH cũng được kiểm soát tốt, giảm từ 49,26% cùng kỳ năm ngoái xuống 49,05%. Một nhân tố khác là chi phí quản lý liên quan đến bảo hiểm giảm 17,02% so với cùng kỳ. Do đó, lỗ nghiệp vụ hoạt động bảo hiểm giảm từ 672,58 tỷ đồng 9 tháng đầu năm ngoái xuống 562,48 tỷ đồng 9 tháng đầu năm nay.

Tỷ lệ bồi thường của BVH được kiểm soát tốt, trái ngược với xu hướng chung của ngành bảo hiểm. Do tỷ lệ bồi thường bình quân cho cả ngành bảo hiểm phi nhân thọ tăng đáng kể từ 36,89% năm 2014 lên 43,76% trong 8 tháng đầu năm nay.

Tổng chi phí dự phòng phí tăng 35,35% so với cùng kỳ – là 8.039 tỷ đồng. Trong đó, chi phí dự phòng phí bảo hiểm chưa được hưởng và dự phòng toán học tăng 100,9% so với cùng kỳ đạt 3.836 tỷ đồng. Trong khi đó, chi phí bồi thường bảo hiểm cũng tăng 5,31% so với cùng kỳ, là 4.089 tỷ đồng. Do đó, tổng chi phí dự phòng và bồi thường tăng 35,35% so với cùng kỳ là 8.038 tỷ đồng. Đồng thời, với doanh thu thuần từ hoạt động kinh doanh bảo hiểm tăng 30,6% so với cùng kỳ đạt 11.118 tỷ đồng trong Q3/2015, tỷ lệ dự phòng kỹ thuật (tổng các quỹ dự phòng/doanh thu thuần) giảm từ 3,26 lần xuống 2,97 lần tại thời điểm cuối tháng 9/2015. Tổng chi phí hoa hồng bảo hiểm tăng 13,08% so với cùng kỳ là 1.152 tỷ đồng. Trong khi đó, chi phí bán hàng cũng tăng 19,78% so với cùng kỳ là 934 tỷ đồng.

Theo đó tỷ lệ hỗn hợp cũng giảm nhẹ xuống 104,9% so với 107,8% tại thời điểm cuối tháng 9/2014.

Lợi nhuận từ danh mục đầu tư giảm nhẹ do hoạt động kinh doanh chứng khoán sụt giảm – lợi nhuận đầu tư giảm xuống còn 1.905 tỷ đồng (giảm 1,42% so với cùng kỳ). Chủ yếu do doanh thu tài chính sụt giảm 2,01% xuống còn 2.763 tỷ đồng và chi phí tài chính giảm 3,26% xuống còn 857 tỷ đồng. Ở phía thu nhập, tổng thu nhập lãi từ danh mục tiền gửi và đầu tư trái phiếu tăng nhẹ 1,46% so với cùng kỳ, đạt 2.330 tỷ đồng và chiếm tỷ trọng 84,33% tổng thu nhập tài chính. Tỷ trọng này vào Q3/2014 là 81,44%. Tuy nhiên, thu nhập từ kinh doanh chứng khoán lại giảm mạnh 41,05% so với cùng kỳ, chỉ còn 198 tỷ đồng và chiếm tỷ trọng 7,17% trong tổng thu nhập tài chính. Vào Q3/2014, tỷ trọng của thu nhập từ kinh doanh chứng khoán là 11,91%.

Thị trường chứng khoán Việt Nam ngày càng trở nên khó khăn cùng với việc các sản phẩm đầu tư kém đa dạng (đặc biệt là các sản phẩm bảo hiểm rủi ro) đã phần nào tác động tới kết quả kinh doanh chứng khoán sụt giảm. Cho đến nay, thị trường chứng khoán vận hành giống như một trò chơi của các nhà đầu tư.

Lợi suất đầu tư gộp và lợi suất đầu tư ròng giảm nhanh hơn – Lợi suất đầu tư gộp của 9 tháng đầu năm giảm nhẹ 0,09% từ 8,76% vào cuối Q3/2014 xuống còn 8,67% vào cuối Q3/2015. Lợi suất đầu tư ròng giảm 0,02% từ 6,0% xuống còn 5,98% trong cùng giai đoạn. Mặc dù vậy, lãi suất đầu tư bình quân của danh mục tiền gửi lại tăng từ 6,31% lên 7,09% và lãi suất đầu tư của danh mục trái phiếu cũng tăng 0,41% từ 8,91% lên 9,32%. BVH hiện không thuyết minh chi tiết về cơ cấu danh mục trái phiếu kể từ Q2/2015 đến giờ, do đó, chúng tôi không thể đánh giá được loại trái phiếu nào đã góp phần vào việc cải thiện lãi suất đầu tư.

Tuy nhiên, có vẻ như đã có sự gia tăng tỷ trọng của trái phiếu doanh nghiệp trong tổng danh mục trái phiếu. Bởi vì lãi suất đầu tư của trái phiếu Kho bạc hiện vẫn rất thấp. Trong khi đó, các khoản mục đầu tư khác hầu như không đổi.

Kế hoạch kinh doanh năm 2015 có thể thực hiện đúng tiến độ. EPS sẽ đạt khoảng 1.633 đồng/cổ phiếu.

PLC: KQKD 9 tháng đầu năm 2015 cho thấy biên LN gộp vượt nhẹ so với dự báo nhờ chi phí đầu vào thấp, dựa theo diễn biến giá dầu thô đã giúp bù đắp cho việc doanh thu từ dầu nhờn chững lại do cạnh tranh gia tăng từ các thương hiệu nước ngoài. Doanh thu từ nhựa đường không thay đổi đáng kể trong cùng giai đoạn.

Tuy nhiên, giả định biên LN gộp cao hơn cho cả mảng dầu nhờn và nhựa đường đã nâng dự báo LNST 2015 và 2016 lên tương ứng 5% và 11%. Tăng trưởng EPS điều chỉnh cho năm 2015 và 2016 lần lượt là 39,6% và 13,6%.

Doanh thu Quý 3/2015 bị ảnh hưởng do lĩnh vực dầu nhờn. Tổng doanh thu của công ty giảm 5%, chủ yếu do doanh thu từ dầu nhờn giảm 15% do sản lượng giảm vì giá bán vẫn được giữ ổn định. Sản lượng giảm do cạnh tranh gay gắt hơn, cụ thể là từ các nhãn hiệu riêng của OEM (nhà sản xuất phụ tùng gốc) như Honda và Yamaha. Các thương hiệu này dần dần tăng được thị phần dầu nhờn song song với tăng trưởng sản lượng xe máy và ô-tô bán ra. Người tiêu dùng đang dần có xu hướng chuyển sang sử dụng dầu nhờn của những hãng này, gây áp lực lên các bên thứ ba như BP, Castrol, Shell, Chevron, Total, và tất nhiên cả PLC.

Doanh thu từ nhựa đường ổn định dù Quý 3 là mùa thấp điểm. Doanh thu từ nhựa đường không thay đổi đáng kể và đây tiếp tục là lĩnh vực trụ cột, đóng góp 52% tổng doanh thu Quý 3 và 59% tổng lợi nhuận gộp. Do mùa mưa nên nhu cầu nhựa đường trong Quý 3 thường thấp. Thêm vào đó, giá bán trung bình của nhựa đường trong Quý 3/2015 giảm 6% so với Quý 2 và 7% so với cùng kỳ năm ngoái vì PLC chuyển dần lợi ích từ chi phí giảm sang khách hàng.

Biên lợi nhuận gộp tăng vì giá dầu giảm sâu. Giá dầu ở mức thấp nên biên lợi nhuận của nhựa đường và dầu nhờn cùng tăng 700 điểm cơ bản lên lần lượt 22% và 30%, qua đó biên lợi nhuận gộp hỗn hợp đạt 19% (tăng 500 điểm cơ bản so với Quý 3/2014). Lợi nhuận gộp tăng 26% trong Quý 3/2015 so với cùng kỳ năm ngoái.

Đồng nội tệ trượt giá tác động đến lợi nhuận. PLC ghi nhận 39 tỷ đồng lỗ từ chênh lệch tỷ giá, tương đương 34% lợi nhuận trước thuế Quý 3/2015. Nếu không tính khoản lỗ này, LNST đã tăng 38% trong Quý 3/2015 so với cùng kỳ năm ngoái. Tăng trưởng LNST trên thực tế trong Quý 3 chỉ đạt 3% so với cùng kỳ năm ngoái.

Tổng doanh thu 9 tháng đầu năm 2015 tăng 5%, trong đó doanh thu từ nhựa đường tăng 22% so với cùng kỳ năm ngoái, trong khi từ dầu nhờn giảm 10% và hóa chất giảm 12%. Tuy nhiên, LNST tăng mạnh 44% so với cùng kỳ năm ngoái nhờ biên lợi nhuận gộp tăng. LNST 9 tháng đầu năm 2015 đã vượt mục tiêu cả năm do ban lãnh đạo đề ra.

Với mức giá đóng cửa 38.200 đồng phiên hôm nay, PLC đang giao dịch với PER 8,9 lần năm 2015 và 7,8 lần năm 2016. Mình khuyến nghị mua cổ phiếu này với giá mục tiêu 42.000 đồng (tương ứng tổng mức sinh lời gần 20% bao gồm lợi suất cổ tức 8%).

MSR: Công bố kết quả kinh doanh 9 tháng đầu năm 2015. Theo đó, doanh thu đạt mức 1573 tỷ VNĐ; lợi nhuận sau thuế đạt mức 72 tỷ VNĐ, tăng đáng kể so với mức lỗ 312 tỷ trong 9 tháng đầu năm ngoái.

Trong 9 tháng đầu năm 2015, MSR đã tiến hành nhiều biện pháp cải thiện hiệu suất sản xuất của nhà máy, giảm chi phí qua đó nâng cao sản lượng sản xuất cả bốn loại khoáng sản từ mỏ Núi Pháo. Do quá trình vận hành thử nghiệm tại nhà máy liên doanh buộc phải vốn hóa doanh thu thuần vào chi phí hoạt động do đó doanh thu thuần báo cáo là 1,573 trong khi doanh thu tiền mặt thuần đạt mức 2,078 tỷ VNĐ.

Giá các loại khoảng sản chính mà Công ty sản xuất liên tục sụt giảm mạnh trong một năm trở lại đây khiến hiệu quả hoạt động của mỏ Núi Pháo không đạt được như kỳ vọng. Tính trung bình trong 9 tháng đầu năm, giá metal Bullentin đạt mức 232 USD/mtu giảm 33%; giá Bismut đạt mức 6.7 USD/lb giảm 37%; giá đồng đạt mức 5.69 USD/tấn giảm 18%; giá FLorit đạt mức 278 USD/tấn giảm 9% .

Nguyên nhân giá khoáng sản giảm sâu là do nhu cầu suy yếu từ Trung Quốc và tình trạng dư thừa nguồn cung trên toàn thế giới. Trong thời gian tới nhiều khả năng các nhà sản xuất có giá thành cao sẽ phải đóng cửa mỏ qua đó giảm nguồn cung dư thừa và hỗ trợ cho giá khoảng sản tăng trở lại. Mặc dù lợi nhuận ròng của MSR khá khiêm tốn song một phần đáng kể chi phí của Công ty là chi phí khấu hao do đó Công ty vẫn đảm bảo đủ dòng tiền hoạt động bình thường trong giai đoạn giá khoảng sản thấp như hiện nay.

Dự phóng lợi nhuận của MSR sẽ tiếp tục khiêm tốn trong một đến hai quý tới trước khi giá khoáng sản chạm đáy và bắt đầu xu hướng đi lên.

DHG: Kết quả kinh doanh Q3/2015 quay trở lại tăng trưởng ổn định sau 2 quý đầu năm sụt giảm do tập trung tái cơ cấu hệ thông bán hàng. Doanh thu thuần tăng trưởng 9,1%.

Cơ cấu doanh thu dịch chuyển tăng tỷ trọng hàng phân phối. Với việc sụt giảm doanh thu hàng tự sản xuất và quay lại phân phối Eugica, tỷ trọng hàng phân phối trong tổng doanh thu của DHG tăng lên khoảng 21% (so với 7,7% cùng kỳ 9 tháng 2014).

Biên lợi nhuận gộp sụt giảm mạnh so với cùng kỳ, tuy nhiên hiệu quả hoạt động của DHG vẫn được duy trì tốt trong điều kiện khó khăn của ngành. Với cơ cấu doanh thu dịch chuyển tăng tỷ trọng hàng phân phối cùng với thay đổi hạch toán hàng khuyến mãi theo thông tư 200, lợi nhuận gộp của DHG giảm mạnh so với cùng kỳ. Tuy nhiên hiệu quả hoạt động của DHG vẫn được duy trì tốt, 9 tháng đầu năm 2015, DHG đạt 425,8 tỷ đồng lợi nhuận sau thuế, tăng 3% so với cùng kỳ. Dự kiến năm 2015, DHG sẽ đạt khoảng 572 tỷ đồng lợi nhuận sau thuế, hoàn thành kế hoạch đề ra.

Triển vọng 2016 khả quan Lợi thế kênh phân phối lớn và phát triển bền vững hệ thống bán hàng sẽ giữ vững tăng trưởng doanh thu một con số cho DHG trong các năm tới. Dự báo năm 2016 DHG đạt được 3901,7 tỷ đồng doanh thu thuần, tăng 7,6% so với năm 2015. Lợi nhuận sau thuế sẽ tăng trưởng 9,5%, đạt 627 tỷ đồng do ưu đãi thuế. EPS dự phóng đạt 7.195 đồng/cp.

Với mức giá đóng cửa ngày hôm nay 20/11 là 69.000 đồng, DHG đang được định giá khá rẻ. Với P/E forward 2016 của DHG chỉ khoảng 9,7x lần thấp hơn trung bình ngành dược. Mình khuyến nghị mua vào cổ phiếu này với giá mục tiêu 80.000 đồng (tương ứng với tổng mức sinh lời 14%).

TIG: Lợi nhuận hợp nhất tăng 47%

Theo báo cáo tài chính hợp nhất quý III/2015 mà CTCP Tập đoàn Đầu tư Thăng Long (TIG) vừa công bố, trong kỳ, Công ty đạt 54,5 tỷ đồng doanh thu, 21,8 tỷ đồng lợi nhuận trước thuế. Mức lợi nhuận này tăng 47% so với cùng kỳ năm ngoái do mảng kinh doanh bất động sản khởi sắc, nên đóng góp chính vào doanh thu và lợi nhuận của Công ty trong quý III/2015. Hoạt động đầu tư tài chính, thương mại và phân phối tiếp tục ổnđịnh, trong khi chi phí tài chính và giá vốn được tiết giảm, nên cũng góp phần làm cho lợi nhuận quý III/2015tăng mạnh. Lũy kế 9 tháng đầu năm nay, TIG đạt 205,6 tỷ đồng doanh thu, 63,7 tỷ đồng lợi nhuận sau thuế. Các chỉ tiêu này đều tăng mạnh so với cùng kỳ năm ngoái.

ACV: Tổng Công ty Cảng Hàng không Việt Nam chuẩn bị cổ phần hóa.

Tại Việt Nam, toàn bộ 22 cảng hàng không dân dụng trải dài khắp cả nước, được quản lý, điều hành và khai thác bởi một đơn vị duy nhất là Tổng công ty Cảng hàng không Việt Nam (ACV). Do vậy, hoạt động của ACV mang tính đặc trưng Ngành, được hưởng lợi trực tiếp từ tiềm năng tăng trưởng của Ngành với kỳ vọng bình quân 7,3%/năm trong 20 năm tới, nhanh nhất khu vực Châu Á – Thái Bình Dương. Động lực cho sự tăng trưởng này đến từ sự phục hồi kinh tế, tiến trình hội nhập kinh tế được đẩy nhanh nhờ các hiệp định thương mại tự do, sự phát triển mở rộng của các hãng hàng không và tầng lớp trung lưu phát triển nhanh.

Kể từ khi được hợp nhất vào năm 2012, ACV đã cơ bản hoàn thiện hệ thống 22 cảng hàng không với tổng công suất thiết kế 69,4 triệu lượt hành khách mỗi năm và duy trì hoạt động kinh doanh hiệu quả với mức tăng trưởng doanh thu bình quân đạt 14%/năm trong giai đoạn 2012- 2014. ACV sẽ tiếp tục tăng trưởng bền vững sau cổ phần hóa nhờ các yếu tố mang tính nền tảng:

• Năng lực đầu tư hệ thống Cảng hàng không

• Năng lực khai thác các dịch vụ hàng không

• Hoạt động phi hàng không còn nhiều tiềm năng phát triển

• Dòng tiền hoạt động sản xuất kinh doanh mạnh

Tổng công ty Cảng Hàng không Việt Nam là công ty thuộc sở hữu nhà nước thành lập kể từ năm 2012, sau khi sáp nhập 3 Tổng công ty Cảng Hàng không Miền Bắc, Miền Trung và Miền Nam. Ngày 12/10/2015 tới đây, theo Nghị định số 51/2011/NĐ-CP về việc chuyển đổi Doanh nghiệp Nhà nước thành Công ty Cổ phần, ACV sẽ thực hiện đợt IPO trước khi kết thúc năm 2015 và dự kiến sẽ niêm yết trên sàn giao dịch chứng khoán 1 năm sau đó.

Vị thế độc quyền của ACV sẽ cho phép công ty tận dụng sự phát triển nhanh chóng và ổn định trong ngành vận chuyển hành khách bằng hàng không tại Việt Nam, nhờ vào các yếu tố nhân khẩu học và cơ cấu dân số. ACV hiện đang điều hành 15 cảng hàng không trong nước và 7 cảng hàng không quốc tế trên khắp cả nước. Theo BMI, hành khách di chuyển bằng hàng không ước tính đạt tăng trưởng khoảng 25% giai đoạn 2015-2019, xuất phát từ sự phát triển của nền kinh tế, thu nhập gia tăng, chi phí nhiên liệu thấp hơn và kỳ vọng sự xuất hiện của những hãng hàng không giá rẻ khác như Vietjet Air.

ACV cũng sẽ hưởng lợi từ tăng trưởng của vận chuyển hàng hóa bằng hàng không, chủ yếu xuất phát từ quá trình hội nhập ngày càng tăng của Việt Nam vào thương mại thế giới. Lượng hàng hóa vận chuyển bằng hàng không tại Việt Nam đã tăng 10% trong năm 2014 và sự tăng trưởng ổn định có thể được duy trì nhờ vào các hiệp định thương mại tự do mới. Điều này sẽ giúp đa dạng hóa nguồn doanh du cho ACV và giảm thiểu sự phụ thuộc vào vận chuyển hành khách.

Giá trị định giá dựa theo giá khởi điểm của đợt IPO là khá rẻ đối với một doanh nghiệp đang có vị thế độc quyền trong ngành có mức tăng trưởng cao. Giá khởi điểm là 11.800 đồng/CP. Dựa theo EPS 1.118 đồng năm 2014 và giá trị sổ sách 8.840 đồng/CP, P/E và P/B tương ứng là 10,6 lần và 1,3 lần.

4. Điểm nhấn tin tức trong ngày:

VAMC mới chỉ xử lý được 7.2% nợ xấu đã mua

Phương tiện truyền thông đưa tin hiện VAMC đã xử lý được 16,277 nghìn tỷ đồng trong tổng số giá trị nợ xấu đã mua từ các ngân hàng cho đến hiện tại là 226 nghìn tỷ đồng. Số nợ xấu xử lý được chiếm 7,2% tổng nợ xấu đã mua; cao hơn so với con số 15,669 tỷ đồng được công bố hồi tháng 10. Với số nợ xấu xử lý được tại thời điểm cuối năm 2014 là 4,785 nghìn tỷ đồng thì nghĩa là trong năm nay đã xử lý thêm được 11,492 nghìn tỷ đồng. Như vậy sau 2 năm hoạt động (bắt đầu từ Q4 năm 2013) thì tốc độ xử lý nợ xấu của VAMC còn rất chậm. Và nếu với tốc độ này (khoảng 3,6% mỗi năm) thì sẽ mất nhiều năm mới có thể hoàn tất quá trình xử lý nợ xấu.

VAMC chỉ ra rằng để quá trình xử lý nợ có thể tăng tốc thì cần phải (1) nới lỏng các thủ tục hạn chế hiện hành về chuyển giao tài sản đảm bảo và (2) thiết lập một thị trường mua bán nợ thứ cấp. Và chúng tôi biết rằng từ giờ trở đi VAMC sẽ tập trung vào việc xử lý nợ xấu đã mua thay vì tập trung vào mua nợ xấu.

Những kết quả nổi bật về điều hành tỉ giá giai đoạn 2011-2015

Từ tháng 8/2011, NHNN đã đặt mục tiêu kiểm soát tỉ giá trong những tháng cuối năm tăng không quá 1% và tiếp tục đặt mục tiêu ổn định tỉ giá trong biên độ tăng không quá 2-3%/năm trong năm 2012. Trong năm 2013, NHNN đề ra mục tiêu duy trì tỉ giá trong biên độ không quá 2-3% nhằm kiểm soát kỳ vọng về sự mất giá của VND, tạo điều kiện cho các doanh nghiệp chủ động trong kế hoạch sản xuất kinh doanh. Ngày 27/6/2013, NHNN đã điều chỉnh tăng tỉ giá bình quân liên ngân hàng thêm 1% lên mức 21.036 VND/USD, sau 1,5 năm ổn định ở mức 20.828 VND. NHNN đã đề ra mục tiêu ổn định tỉ giá năm 2014 trong biên độ không quá ±2%, kết hợp chặt chẽ giữa chính sách tỉ giá và chính sách lãi suất. NHNN đã quyết định nâng tỉ giá chính thức thêm 1% lên 21.246 VND/USD, có hiệu lực từ ngày 19/6/2014. Đây là lần điều chỉnh tỉ giá đầu tiên trong vòng một năm và là lần thứ 2 trong gần 3 năm 2011-2014.

Bước sang năm 2015, trong bối cảnh đồng USD liên tục lên giá do kỳ vọng Fed điều chỉnh tăng lãi suất và Trung Quốc bất ngờ điều chỉnh mạnh tỉ giá đồng Nhân dân tệ, ngày 12/8, NHNN đã linh hoạt, kịp thời điều chỉnh biên độ tỉ giá giữa VND và USD tăng từ +/-1% lên +/-2%. Ngày 19/8, NHNN đã điều chỉnh tỉ giá bình quân liên ngân hàng giữa VND và USD thêm 1%, đồng thời mở rộng biên độ tỉ giá từ +/-2% lên +/-3%. Ngoài ra, trước tình trạng đô la hóa, Thông tư 15/2015/TT-NHNN quy định các TCTD chỉ được bán kỳ hạn cho các nhu cầu ngoại tệ trước ngày thanh toán từ 3 ngày trở lên nhằm xóa bỏ tình trạng cầu ảo do các doanh nghiệp mua ngoại tệ trước hạn.

Với việc điều hành tỉ giá mang tính chủ động và linh hoạt hơn, tỉ giá và thị trường ngoại tệ trong giai đoạn này đã ổn định hơn so với giai đoạn trước, tỉ giá giao dịch của các NHTM diễn biến linh hoạt trong biên độ cho phép.

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

LH: 0989 490 980 để được tư vấn tận tình và chuyên sâu nhất.