1. Nhận định thị trường:

Thị trường tiếp tục tăng điểm trong phiên giao dịch cuối năm Ất Mùi, đánh dấu phiên hồi phục thứ 3 liên tiếp. Chỉ số VN-Index tăng +2,6 điểm (+0,48%) đóng cửa sát mốc 545 trong khi dòng tiền tham gia thị trường ở mức độ rất thấp, khối lượng giao dịch đạt 61.9 triệu đơn vị (thấp nhất kể từ đầu năm).

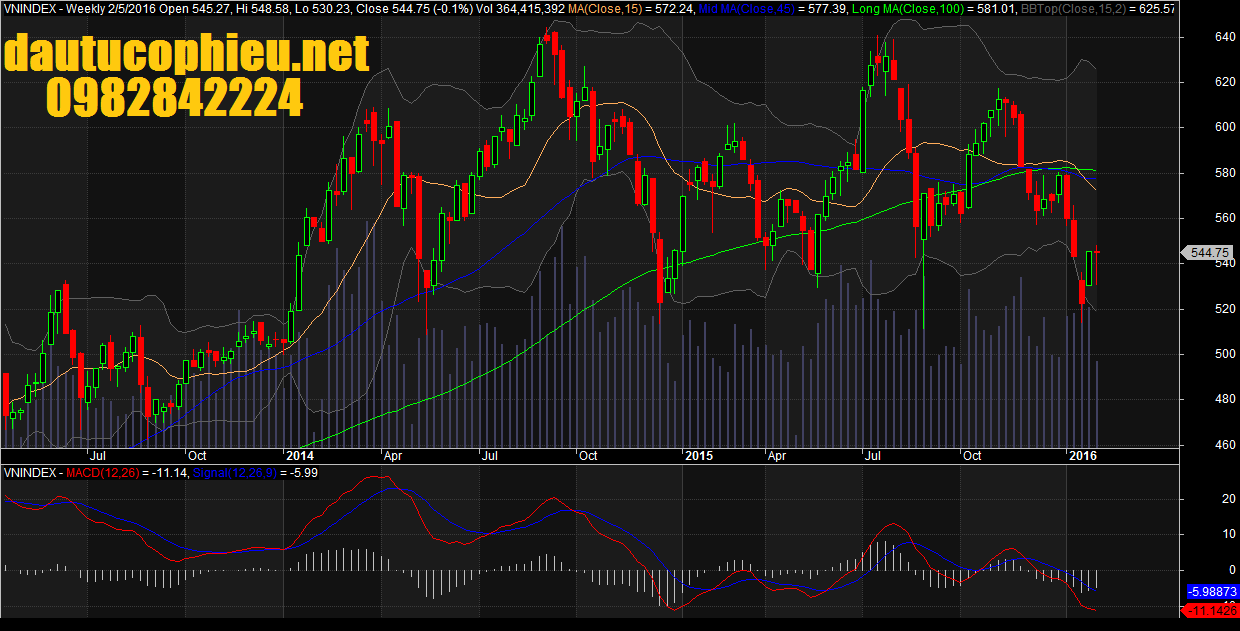

Đồ thị tuần VN-Index ngày 05/02/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 05/02/2016. Nguồn: Amibroker

Khoảng gap tại 539.7-542.9 điểm hình thành sau phiên giao dịch hôm qua đã đóng vai trò hỗ trợ tốt cho VN-Index trong phiên hôm nay, khi chỉ số có sự bật tăng khá mạnh trở lại sau khi chạm về vùng này. Cây nến xanh rỗng của phiên tăng điểm ngày hôm nay cũng đã xóa đi hiệu ứng tiêu cực của mẫu hình nến Shooting Star xuất hiện trong phiên hôm qua. Sau khi chạm MA200 và bật trở lại vào tuần giao dịch trước, chỉ số vừa trải qua 1 tuần giao dịch khá tích cực về mặt điểm số. Áp lực bán chỉ xuất hiện trong 2 phiên đầu tuần khi nhà đầu tư chủ động rút tiền trước kỳ nghỉ lễ. Có thể thấy bên mua đang dần chiếm ưu thế trở lại. Do đó, đây sẽ là những tín hiệu tích cực cho thấy đà tăng của thị trường có thể sẽ tiếp diễn trong phiên giao dịch đầu năm mới Bính Thân 2016.

Trên đồ thị tuần, VN-Index đang trên đà hồi phục sau khi đã test lại mức hỗ trợ 530 điểm và chỉ số đang thoát ra khỏi các vùng quá bán theo 1 số chỉ báo kỹ thuật như RSI, Stochastic Oscillator, William’s %R. Đây là một tín hiệu hỗ trợ rất đáng chú ý, có thể báo hiệu cho chu kỳ tăng điểm của chỉ số sẽ còn tiếp diễn trong thời gian tới.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ có khả năng tiếp tục tăng điểm và thử thách lại ngưỡng 548.5 điểm, là mức đỉnh cũ xác lập vào ngày 01/02/2016, khi thị trường quay trở lại giao dịch sau kỳ nghỉ Tết. Đồng thời, Nguyễn Văn Nguyên cũng cho rằng dòng tiền sẽ quay trở lại thị trường sau kỳ nghỉ Tết nguyên đán. Do đó, Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn vẫn ở mức thấp cho nên nhà đầu tư vẫn có cơ hội tìm kiếm lợi nhuận ở vùng giá hiện tại.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và nâng mức cắt lỗ của hệ thống lên mức 527.28 điểm. Do đó, các nhà đầu tư ngắn hạn có thể tận dụng nhịp điều chỉnh hoặc rung lắc trong phiên 15/02/2016 để gia tăng tỷ trọng cổ phiếu và mở vị thế mua mới.

Chặng đường năm Ất Mùi đã chứng kiến nhiều biến động cùng với những thăng trầm của TTCK Việt Nam. Với những con sóng nhỏ đến và đi chóng vánh, có lẽ hai chữ “thắng lợi” không đến với số đông. Đã có khá nhiều nhà đầu tư bị thua lỗ và mất mát… Tuy nhiên, chúng ta hãy nhìn về phía trước, hãy nhìn vào những sự cải tiến từ trên thượng tầng và thay đổi về nhiều mặt đối với nền kinh tế, cũng như nhiều lĩnh vực. Năm Bính Thân đang cận kề mang biểu tượng là một năm có nhiều biến chuyển và sự vận động, cung cấp thêm năng lượng cho sự sáng tạo và đổi mới. Hy vọng rằng, nền kinh tế Việt Nam sẽ tận dụng được nguồn năng lượng đó để có những thay đổi và bứt phá, từ đó đem lại nhiều cơ hội hơn cho những nhà đầu tư trong nước và ngoài nước.

Nhân đây, Nguyễn Văn Nguyên xin được trân trọng gửi lời Chúc Mừng Năm Mới tới tất cả Quý nhà đầu tư. Kính chúc Quý nhà đầu tư một năm mới An Khang, Thịnh Vượng và Vạn Sự Như Ý.

Trong phần Thông tin Doanh nghiệp dưới đây, Nguyễn Văn Nguyên đã chọn lọc ra một số mã cổ phiếu đầu ngành được đánh giá là có triển vọng đầu tư nhất trong năm 2016. Đây được coi như một món quà khai xuân Bính Thân gửi đến Quý nhà đầu tư.

2. Điểm nhấn phiên giao dịch ngày 05/02/2016:

VN-Index diễn biến tăng nhẹ trong phiên hôm nay, đóng cửa tại 544.75 điểm, tăng 0.48% so với phiên hôm qua. Nhà đầu tư nghỉ ngơi, dòng tiền tham gia thị trường ở mức độ rất thấp, khối lượng giao dịch đạt 61.9 triệu đơn vị (thấp nhất kể từ đầu năm), độ rộng thị trường nghiêng về số mã tăng giá. Khối ngoại bán ròng gần 19 tỉ đồng trên cả hai sàn, VNM ETF discount -1.95%, FTSE ETF discount -0.86%.

Mặc dù không có thêm thông tin tích cực nào nâng đỡ cho thị trường, ngoài việc hiệp định TPP đã được chính thức ký kết ở cấp bộ trưởng và giá dầu vẫn duy trì được xu hướng hồi phục, nhưng cả hai chỉ số đã cùng có diễn biến tích cực trong phiên giao dịch cuối cùng của năm Ất Mùi 2015 và đóng cửa ở mức gần mức cao nhất trong phiên.

Cả VN-Index và HNX-Index đều mở đầu phiên giao dịch với những nhịp điều chỉnh nhẹ về vùng hỗ trợ. Tuy nhiên cả hai đã nhanh chóng quay trở lại với đà tăng khá hưng phấn và duy trì đà tăng này đến hết phiên giao dịch.

Độ rộng thị trường duy trì ở trạng thái tích cực khi kết phiên giao dịch, với 155 mã tăng và chỉ 49 mã giảm trên sàn HSX; và 120 mã tăng, 46 mã giảm trên HNX. Với sắc xanh lan tỏa trên khắp thị trường, nhìn chung các nhóm cổ phiếu đều có diễn biến tích cực.

Ở nhóm cổ phiếu vốn hóa lớn, ngoài VIC (-0.6%) giảm nhẹ và GAS, MSN, CTG đứng giá, các mã khác như: VNM (+1.6%), BID (+1.2%), MBB (+1.4%), VCB (+0.2%), FPT (+0.9%), BVH (+0.5%) đều tăng khá tốt. Khá nhiều cổ phiếu nhỏ, thường thu hút dòng tiền đầu cơ, đã có mức tăng khá ấn tượng trong phiên hôm nay như: DRH (+6.5%), DHM (+6.0%), JVC (+5.3%), VHG (+4.3%), FCM (+4.3%), PVX (+3.7%), DLG (+3.6%), VIX (+3.3%),…

Đa số cổ phiếu bất động sản đều có diễn biến khá ổn định trong phiên hôm nay như: HQC (+1.8%), IJC (+1.5%), SCR (+1.1%), DXG (+0.6%).

Động thái của khối ngoại khá trái ngược so với phiên giao dịch hôm qua khi quay lại bán ròng -30,1 tỷ đồng tại HOSE, trong đó VIC (-36,7 tỷ), CTD (11,5 tỷ) và SSI (-6,3 tỷ). Giá trị mua ròng không đáng kể tại HBC, BHS, CMG, ASM. Tuy nhiên, NĐTNN vẫn mua ròng +11,5 tỷ đồng tại HNX, trong đó chủ yếu là PVS, VND, API và CSC. Tính từ đầu năm, khối ngoại đã mua ròng +68 tỷ tại HNX trong khi bán ròng -1.600 tỷ tại HOSE. Trái với động thái bán ròng liên tiếp VIC trong nhiều tuần giao dịch gần đây, khối ngoại liên tiếp mua ròng cổ phiếu BHS. Sau chuỗi bán ròng nhẹ kết thúc ngày 19/01, khối ngoại mua ròng liên tục BHS với giá trị khoảng +84 tỷ đồng.

Cổ phiếu ngân hàng và VNM, FPT, SSI, MWG, BVH là những cổ phiếu nâng đỡ cho thị trường 2 ngày cuối năm. Riêng VNM tăng 2.000đ/CP, tương ứng đóng góp +1,21 điểm trong tổng +2,6 điểm tăng của VN-Index. Ngược lại, VIC do bị khối ngoại bán ròng mạnh đã kìm đà tăng của Index -0,34 điểm.

Có thể thấy, động lực giúp thị trường duy trì diễn biến tích cực trong phiên hôm nay tiếp tục đến từ dòng tiền của khối nhà đầu tư nội. Đó là thông tin khá tích cực cho thị trường trong những phiên giao dịch đầu năm mới Bính Thân 2016.

3. Thông tin Doanh nghiệp:

MWG: MUA – CTCP Đầu tư Thế giới Di động (HSX: MWG) – MWG tiếp tục là một cổ phiếu tăng trưởng hàng đầu, vốn đang tận dụng được mảng bán lẻ hiện đại còn sơ khai nhưng đang phát triển nhanh ở Việt Nam.

Dự báo MWG sẽ có một năm khả quan trong năm 2016 khi tiếp tục mở rộng độ phủ, đặc biệt là với chuỗi Điện máy XANH (hàng điện tử tiêu dùng), dự phóng mức tăng trưởng EPS 29% trong năm 2016 so với 2015. Liệu MWG có thể tiếp tục tăng trưởng ở tốc độ này sau đó tùy thuộc vào kết quả của quá trình thử nghiệm chuỗi siêu thị mini Bách hóa XANH với khả năng thành công cao. Không tính đến đóng góp từ Bách hóa XANH thì cổ phiếu MWG vẫn rất rẻ với PER 2016 7,9 lần.

————–

FPT: MUA – CTCP FPT (HSX: FPT) – một trong những cổ phiếu cơ bản tốt nhất, với sự tăng trưởng bền vững nhờ mảng Viễn thông và Xuất khẩu Phần mềm, trong khi tính minh bạch và chất lượng quản trị doanh nghiệp cũng vào hàng tốt nhất thị trường. Tăng trưởng lợi nhuận năm 2016 sẽ phản ánh chính xác hơn tình hình hoạt động kinh doanh của FPT, khi chuyên viên ước tính biên LN của mảng viễn thông sẽ duy trì ổn định sau khi công ty đã đầu tư lớn vào hệ thống cáp quang trong năm 2014-2015. Do đó, lợi nhuận mảng Viễn thông sẽ tăng trưởng tương đồng với doanh thu đạt gần 30%.

Trong khi đó, chuyên viên kỳ vọng mảng Xuất khẩu Phần mềm sẽ duy trì tốc độ tăng trưởng 35-40% trong năm 2016, khi FPT tiếp tục tận dụng lợi thế cạnh tranh về chi phí và tích cực tuyển dụng nhân viên. Về mảng Phân phối và Bán lẻ hàng công nghệ, kỳ vọng Bán lẻ sẽ tăng trưởng 20% do mở rộng chuỗi cửa hàng, bù đắp cho sự chững lại của Phân phối khi MWG đã có thể mua hàng trực tiếp từ Apple, thay vì phải thông qua FPT Trading như trước đây.

————

VNM: MUA – Vinamilk (HSX: VNM) – Dựa trên triển vọng kinh doanh vững chắc có thể nhìn thấy được bao gồm tiêu dùng trong nước cải thiện và giá đầu vào thấp, chuyên viên cho rằng bất cứ diễn biến giá cổ phiếu bất ngờ nào về VNM sẽ được dẫn dắt bởi các thông tin mới liên quan đến FOL hoặc việc thoái vốn của SCIC. Những sự kiện thanh khoản kể trên là yếu tố tăng giá tiềm năng cho VNM vì các thương vụ M&A liên quan đến các công ty F&B niêm yết lớn thời gian qua như KDC (mảng kinh doanh bánh kẹo) trong năm 2014 và MSN (công ty con mảng F&B) trong năm 2015, đều được thực hiện ở mức định giá cao hơn nhiều so với giá trị thị trường.

Dự phóng tăng trưởng EPS 13% trong năm 2016 so với 2015 dựa theo giả định thận trọng rằng giá bột sữa đầu vào của VNM là 2.400 USD/tấn năm 2016 (tương tự năm năm 2015), so với mức giá bột sữa nguyên kem 2.400 USD và sữa bột gầy 1.700 USD vào thời điểm cuối năm 2015.

————

DXG: MUA – CTCP DV&XD Địa ốc Đất Xanh (HSX: DXG) – Nhà môi giới BĐS hàng đầu và đang chuyển đổi mô hình sang phát triển BĐS phân khúc trung bình. Với nhiều kinh nghiệm trên thị trường và việc nhanh chóng mở rộng danh mục dự án, Chuyên viên cho rằng DXG đang trở thành công ty đầy hứa hẹn trong phân khúc BĐS giá phải chăng/trung cấp. Miếng bánh BĐS giá phải chăng/trung cấp cao hơn so với phân khúc cao cấp đồng nghĩa với cơ hội to lớn dành cho DXG để dẫn dắt thị trường.

Danh mục đang triển khai của DXG bao gồm 12 dự án. Phần lớn các dự án này sẽ được triển khi năm 2016, có tổng giá trị đầu tư 17 nghìn tỷ đồng (752 triệu USD) và 10.000 căn hộ. Việc mở rộng đầu tư này sẽ được hỗ trợ bởi khả năng bán hàng của DXG, với nền tảng hệ thống môi giới bao gồm 30 sàn giao dịch, 1.500 nhân viên môi giới chính thức và 2.000 cộng tác viên. Rủi ro chính là DXG chưa có nhiều kinh nghiệm trong việc triển khai đồng thời nhiều dự án.

————

KDH: MUA – CTCP Đầu tư Kinh doanh Nhà Khang Điền (HSX: KDH) – Chủ đầu tư dẫn đầu phân khúc BĐS đất nền trung cấp. Trong ngắn hạn, KDH sẽ tiếp tục triển khai trên quỹ đất tại Quận 9 (khu Động TPHCM) nhờ vào dòng sản phẩm riêng biệt và tên tuổi của mình. Với tổng diện tích quỹ đất 82ha hiện tại, ước tính KDH sẽ riển khai 2.600 căn nhà phố và 3.000 căn hộ giai đoạn 2016-2019.

Trong dài hạn, với việc thâu tóm BCI, giúp công ty có thêm 700ha quỹ đất tại khu Tây TPHCM, bảo đảm cho quá trình phát triển BĐS của KDH. Rủi ro chính là việc công ty đang chuyển sang phát triển các dự án biệt thự, có biên LN cao hơn so với nhà phố như cũng ẩn chứa nhiều rủi ro về thanh khoản.

————

NLG: MUA – CTCP Đầu tư Nam Long (HSX: NLG) – Nhà phát triển BĐS hàng đầu trong phân khúc giá phải chăng. NLG có triển vọng tích cực với đà tăng trưởng lợi nhuận vững chắc khi tiếp tục phát huy sự thành công của thương hiệu Ehome. Nhờ vào quỹ đất giá rẻ, lợi thế về quy mô và thương hiệu tốt, NLG có thể cạnh tranh về lợi nhuận trong phân khúc nhà ở giá phải chăng đầy tính cạnh tranh và tiếp tục giành thêm thị phần.

Năm 2016, công ty đẩy mạnh củng cố vị thế của mình bằng việc triển khai dự án Camellia Garden (6ha) và East Gate Residences (17ha), cả hai dự án đều nằm ở khu vực ngoại thành TPHCM, phù hợp với chiến lược phát triển nhà ở giá phải chăng. Rủi ro chính vẫn là dự án Waterpoint 355ha tại tỉnh Long An (cách TPHCM 45-60 phút di chuyển), chiếm 43% hàng tồn kho của NLG và đang “bất động” trong vài năm qua dù đã có khoản đầu tư đáng kể để giải phòng mặt bằng và nộp phí sử dụng đất.

————

NT2: MUA – CTCP Điện lực Dầu khí Nhơn Trạch 2 (HSX:NT2) – Khuyến nghị MUA dành cho NT2 vì các lý do sau đây:

Thứ nhất, NT2 sẽ tiếp tục hoạt động với 85% công suất nhờ các hoạt động sản xuất tăng trưởng mạnh và hạn hán đang ảnh hưởng đến sản lượng thủy điện. Hoạt động của Khu phức hợp điện tử gia dụng Samsung sẽ khiến tình trạng thiếu hụt điện tại miền Nam trầm trọng hơn. Trong trường hợp hạn hán nghiêm trọng hơn so với dự báo, hiệu suất hoạt động của NT2 có thể tăng thêm 5 điểm phần trăm để bù đắp cho lượng điện thiếu hụt.

Thứ hai, như đã trình bày trên đây, điện khí là lựa chọn tốt nhất cho năm 2016 nhờ ngày càng cạnh tranh hơn so với các loại điện khác. Ước tính giá khí đầu vào cho NT2 sẽ giảm tiếp 20% trong năm 2015, bằng giá bao tiêu mà Phú Mỹ ký được cách đây 10 năm.

Thứ ba, chuyên viên cho rằng NT2 sẽ được cấp giấy phép xây dựng nhà máy thứ hai vì PetroVietnam muốn đa dạng hóa hoạt động hơn nữa do triển vọng giá dầu tiếp tục kém khả quan. NT2 vừa tuyển dụng thêm một phó tổng giám đốc, chịu trách nhiệm phát triển nhà máy này. Chuyên viên cho rằng quyết định cấp phép của nhà nước sẽ được công bố trong 6 tháng đầu năm 2016.

Thứ tư, khả năng cao NT2 sẽ quyết định tăng cổ tức tại ĐHCĐ sắp tới.

————

PPC: MUA – CTCP Nhiệt điện Phả Lại (HSX:PPC) – Chuyên viên nâng khuyến nghị từ Phù hợp thị trường lên MUA dành cho PPC vì cho rằng PPC cũng sẽ hưởng lợi từ hạn hán và điều chỉnh hiệu suất hoạt động từ 62% lên 70% cho năm 2016. Ngoài ra, chuyên viên cho rằng PPC sẽ trả cổ tức bằng tiền mặt tại mức 2.000 đồng/cổ phiếu (lợi suất cổ tức 11% theo giá hiện nay) nếu đồng yen và đồng USD không tăng giá quá 5% so với tiền đồng Việt Nam (PPC và các công ty liên kết có nợ bằng đồng JPY và USD).

Chi phí khấu hao giảm sẽ giúp EPS tăng 40,3% và qua đó PER của PPC sẽ giảm mạnh xuống 6 lần theo giá hiện tại. Trong khi đó, có một số tín hiệu từ phía công ty cho thấy việc thương lượng lại hợp đồng mua bán điện sắp tới dành cho nhà máy Phả Lại 1 sẽ có lợi cho công ty. Ngoài ra, áp lực đối với PPC về việc chuyển nhượng 26% cổ phần tại Nhà máy Nhiệt điện Hải Phòng theo Luật Đầu tư sửa đổi dường như không phải là một vấn đề lớn, vì có thể chỉ áp dụng cho các giao dịch cổ phiếu trong tương lai, thay vì hồi tố đối với cổ phần hiện nay – nghĩa là lợi nhuận hiện khó có thể chịu tác động từ việc chuyển nhượng cổ phần.

————

DPM: MUA – Tổng Công ty Phân bón và Hóa chất Dầu khí (HSX: DPM) – DPM đã gặt hái thành công trong năm 2015 nhờ hưởng lợi từ giá khí đầu vào thấp trong bối cảnh giá dầu giảm. Giá dầu 40USD/thùng theo giả định trong kịch bản cơ sở của chuyên viên thấp hơn 26% so với giá dầu trung bình năm 2015 và nhờ vậy, KQLN của DPM sẽ tăng mạnh trong năm 2016 do giá nguyên liệu đầu vào được tính theo giá dầu.

Giá dầu thấp sẽ có lợi cho DPM: Giá khí khô chiếm 79% chi phí đầu vào trong sản xuất u-rê. Giá dầu nhiên liệu giảm khiến chi phí giảm theo. Tuy nhiên, giá dầu nếu giảm tiếp cũng sẽ khiến giá u-rê giảm nhẹ, dù DPM có thể đưa ra mức giá cao hơn 5% so với giá bán trung bình của đạm trong nước. Chuyên viên đưa ra giả định thận trọng rằng nếu giá dầu biến động 25% thì giá khí đầu vào sẽ biến động 18% nhưng giá u-rê chỉ biến động 5%.

DPM đã ghi nhận xong khoản lỗ từ hoạt động kinh doanh của PVTex tương ứng với toàn bộ giá trị góp vốn vào PVTex. Tuy nhiên, khoản nợ của PVTex được đảm bảo bởi DPM vẫn gây lo ngại khi theo ước tính lên đến 1.313 tỷ đồng (58 triệu USD), hay 3.500 đồng/cổ phiếu và chuyên viên khấu trừ khoản này khỏi giá mục tiêu. Nhiều khả năng DPM sẽ buộc phải thực hiện cam kết này nhưng việc này sẽ không diễn ra cho đến tận tháng 06/2017.

————

PLC: MUA – Tổng Công ty Hóa dầu Petrolimex (HNX: PLC) – Triển vọng 2016 của PLC đầy hứa hẹn vì công ty không chỉ hưởng lợi từ tăng trưởng kinh tế và đầu tư vốn mà còn từ tình hình giá dầu xuống thấp. Doanh thu dự kiến sẽ được hỗ trợ nhờ việc tăng cường đầu tư vào các dự án cơ sở hạ tầng, qua đó kích thích nhu cầu nhựa đường. Trong khi đó, biên lợi nhuận tăng nhờ chi phí đầu vào thấp trong các lĩnh vực nhựa đường và dầu nhờn sẽ giúp lợi nhuận của PLC tăng mạnh hơn nữa.

Giá dầu thấp có lợi cho PLC: 70% nguyên liệu đầu vào là dầu gốc và nhựa đường nhập khẩu. Nhựa đường được sản xuất từ dầu thô và dầu gốc (nguyên liệu đầu vào trong sản xuất dầu nhờn), và giá cả hai đều tính theo giá dầu thô. Vì vậy, giá dầu giảm sẽ giúp giảm chi phí nguyên liệu.

Các rủi ro chính đối với PLC theo nhận định của chuyên viên là (1) rủi ro công nợ vì các khách hàng của công ty chủ yếu là các doanh nghiệp nhà nước, và (2) lỗ từ chênh lệch tỷ giá vì 90% nguyên liệu được nhập khẩu. Chuyên viên cho rằng rủi ro thứ nhất được PLC kiểm soát khá ổn thỏa trong khi rủi ro thứ hai vẫn chưa được phòng ngừa. Chuyên viên giả định tiền đồng Việt Nam sẽ trượt giá 5% trong năm 2016 và giá mục tiêu đã phản ánh lỗ từ chênh lệch tỷ giá trong trường hợp này.

4. Điểm nhấn tin tức trong ngày:

Tiêu dùng nội địa tiếp tục tăng mạnh trước Tết Nguyên Đán với tăng trưởng thực tổng mức bán lẻ lên mức hai chữ số. Chỉ số niềm tin người tiêu dùng AC Nielsen trong quý 4/2015 cũng lên gần mức cao nhất 5 năm.

Tuy nhiên lạm phát tiếp tục dưới mức 1% do giá xăng liên tục giảm mạnh.

Sản xuất công nghiệp chững lại chủ yếu do các doanh nghiệp chuẩn bị nghỉ Tết vì chỉ số PMI (vốn được điều chỉnh cho yếu tố mùa vụ) cho thấy tình hình sản xuất ở Việt Nam cải thiện tháng thứ hai liên tiếp.

Trong tháng 1, nguồn cung USD dồi dào giúp tiền Đồng mạnh nhất trong 3 tháng qua (lưu ý, tháng 1 là bắt đầu của việc NHNN thay đổi cơ chế quản lý tỷ giá). Điều này tạo điều kiện cho NHNN, lần đầu tiên kể từ giữa năm 2015 mua lại ngoại tệ cho dự trữ ngoại hối.

————

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net

t