1. Nhận định thị trường:

VN-Index tiếp tục tăng thêm 1,35 điểm, tăng nhẹ (0,23%) lên mức 577,26 điểm, với khối lượng giao dịch khớp lệnh đạt hơn 134 triệu cổ phiếu, tăng nhẹ so với phiên trước.

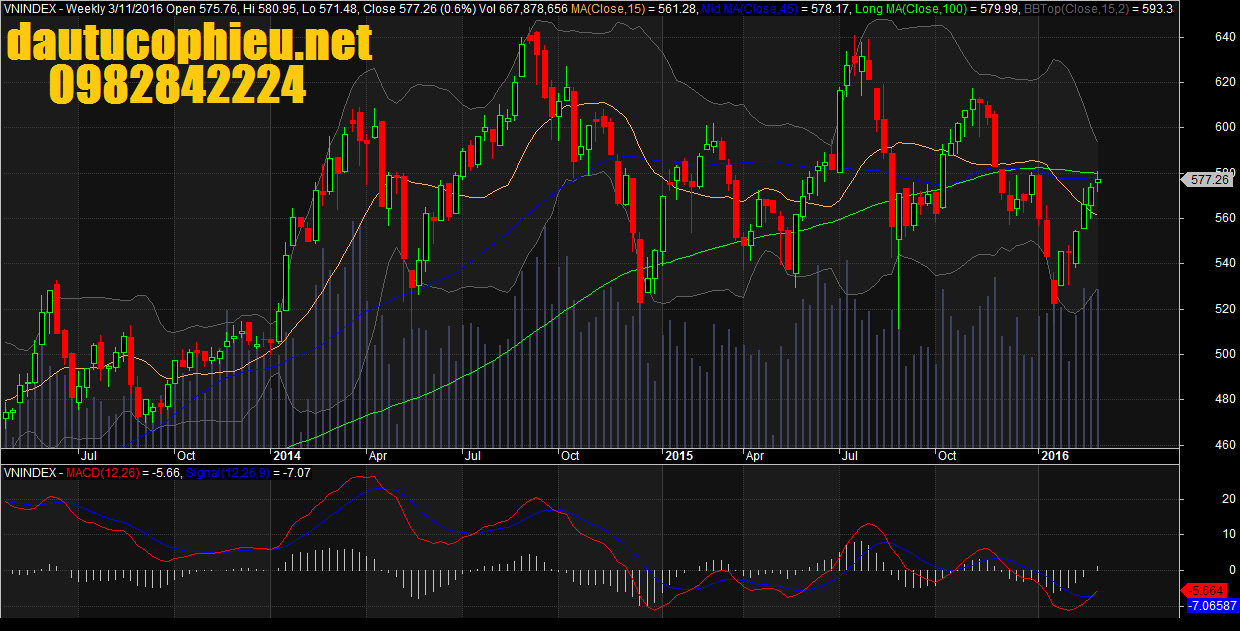

Đồ thị tuần VN-Index ngày 11/03/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 11/03/2016. Nguồn: Amibroker

VN-Index quay trở lại kiểm nghiệm ngưỡng kháng cự 580 điểm khi trong phiên đạt mức cao nhất lên 580,93 điểm, nhưng áp lực bán lại gia tăng khiến VN-Index đóng cửa tạo thành cây nến xanh ngắn có bóng trên dài hơn. Đồ thị kỹ thuật hình thành một cây nến dạng Inverted Hammer với khối lượng giao dịch tăng lên, cho thấy sự gia tăng của lực cung tại vùng giá cao. Như vậy, trong tuần này VN-Index đã có 3 phiên kiểm nghiệm ngưỡng kháng cự 580 điểm nhưng vẫn chưa thành công. Các chỉ báo kỹ thuật, trong đó đường RSI(14) hồi phục nhẹ 2 phiên liên tiếp nhưng chưa vượt qua được đỉnh cao nhất, trong khi đường MACD histogram vẫn đang đi xuống ở phía trên đường 0.

Trên đồ thị tuần, cây nến trắng nhỏ được hình thành ngay sát dưới đường SMA100 ngưỡng Fibonacci 61,8% (được hình thành trong sóng giảm kéo dài từ đầu tháng 11/2015 đến nửa cuối tháng 01/2016) sau 5 tuần tăng điểm liên tiếp phần nào cho thấy đà tăng đang có dấu hiệu bị chững lại. Thêm vào đó, các chỉ báo dao động (W%R, STO) đã tiến vào vùng quá mua trong khi đường +DI vẫn chưa thể giao cắt lên trên đường – DI, còn đường giá cũng chưa thể xuyên lên trên đường PSAR dù khoảng chỉ còn lại không đáng kể. Điều này có thể khiến chỉ số chịu áp lực điều chỉnh trở lại trong những phiên đầu tuần kế tiếp.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong tuần giao dịch tới, chỉ số VN-Index nhiều khả năng sẽ điều chỉnh về vùng hỗ trợ tại 563-568 điểm. Đồng thời, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index vẫn đang đối diện với ngưỡng kháng cự mạnh. Hoạt động cơ cấu danh mục của các ETFs sẽ diễn ra trong tuần tới tiềm ẩn nhiều biến động khó dự đoán và khả năng điều chỉnh ngắn hạn vẫn còn rất lớn. Do đó, Nguyễn Văn Nguyên khuyến nghị nhà đầu tư nên thận trọng, ưu tiên hạ tỷ trọng cổ phiếu ở các nhịp tăng mạnh và tiết chế việc mua vào ở thời điểm hiện tại.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và giữ mức cắt lỗ của hệ thống ở mức 562.74 điểm. Do đó, các nhà đầu tư ngắn hạn không nên mua mới ở giai đoạn hiện nay. Đồng thời, các nhịp tăng mạnh của thị trường là cơ hội để các nhà đầu tư ưu tiên bán hết các cổ phiếu đã vi phạm mức cắt lỗ trong danh mục. Việc giữ trạng thái danh mục với tỷ trọng cổ phiếu vừa phải và không nên sử dụng margin là cần thiết ở giai đoạn hiện tại.

2. Điểm nhấn phiên giao dịch ngày 11/03/2016:

Thị trường chứng khoán Việt Nam bước vào phiên giao dịch cuối tuần khá thận trọng. Tuy nhiên với sự giúp sức từ VNM, VN-Index đã tiếp tục tăng điểm trong phiên hôm nay. Thanh khoản duy trì ở mức cao, dòng tiền tập trung ở nhóm cổ phiếu vừa và nhỏ. Mức độ tham gia của Nhà đầu tư nước ngoài ở mức trung bình và khối này bán ròng 28.4 tỉ đồng trên cả hai sàn. VNM ETF premium 0.44%, FTSE ETF discount -0.22%.

Dầu khí và VNM giúp các chỉ số chống đỡ áp lực chốt lời. Các chỉ số thị trường bứt phá trong tuần qua. Cụ thể, VN-Index kết thúc tuần tăng nhẹ 0.63% đứng tại 577.26 điểm; trong khi HNX-Index đóng cửa tuần tăng 0.51% đang dừng ở 80.06 điểm.

Giao dịch thị trường tiếp tục diễn ra tích cực. Theo đó, khối lượng khớp lệnh trung bình phiên trên sàn HOSE đạt 133 triệu đơn vị/phiên tăng 6.7% so với tuần giao dịch trước; trên sàn HNX đạt gần 44.7 triệu cổ phiếu/phiên tăng 6.5%.

Nhóm cổ phiếu gây ấn tượng nhất trong tuần qua là các cổ phiếu Dầu khí. Theo đó nhóm cổ phiếu này đã đóng góp đáng kể cho thị trường khi hỗ trợ đà tăng của chỉ số VN-Index cũng như HNX-Index trong các phiên tăng điểm cũng như giảm bớt tiêu cực cho thị trường trong các phiên điều chỉnh.

Nhóm cổ phiếu bluechip vẫn giữ được sắc xanh nhưng giao dịch đã không còn ấn tượng như trong tuần trước. Áp lực chốt lời cũng xuất hiện ở nhóm này và khiến đà tăng ở nhiều cổ phiếu bị chững lại trong các phiên thứ 3 (08/03) và thứ 4 (09/03).

Trong phiên cuối tuần, áp lực bán ra ở nhóm cổ phiếu Bluechip tiếp tục tăng cao. Nếu không có giao dịch đột biến của VNM thì sắc xanh của VN-Index đã không thể ở lại thị trường trong phiên này. Thông tin tích cực về nới room khối ngoại và trả cổ tức giúp VNM tăng giá mạnh kéo thị trường tăng cả về điểm số và thanh khoản. Mã này đã giúp thúc đẩy giá trị giao dịch trên sàn HSX thêm khoảng 4% và chiếm 12% tổng khối lượng giao dịch trong ngày. Khối ngoại đã quay trở lại vị thế bán ròng nhẹ, khi bán ròng tổng cộng 1,3 triệu USD. VIC (-2,4%), HPG (+0,7%), và HHS (+1,9%) là những mã bị khối ngoại bán mạnh nhất.

Các cổ phiếu tăng giá mạnh trong tuần đáng chú ý trên sàn HOSE là TLH với 26.47%, DLG với 18.33%, HNG với 14.29%, trên sàn HNX là KHL với 38.89%.

Bất chấp sự điều chỉnh của chỉ số, nhóm cổ phiếu ngành thép gồm HPG, HSG, VGS… vẫn duy trì được đà tăng khá tốt, sau khi Bộ Công thương ra quyết định số 862/QĐ-BCT ngày 7/3/2016 về việc áp dụng biện pháp tự vệ tạm thời đối với sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam. Quyết định này được kỳ vọng sẽ giúp thép Việt Nam gia tăng tính cạnh tranh đối với các sản phẩm thép Trung Quốc, và kỳ vọng này đã giúp HPG có một phiên bật tăng mạnh với khối lượng giao dịch đột biến.

Ngân hàng nhà nước (NHNN) tuần qua cũng đã công bố văn bản phân tích chi tiết và chỉ rõ sửa đổi Thông tư 36. Theo đó, việc thay đổi hệ số rủi ro đối với các khoản cho vay bất động sản từ 150% lên 250% sẽ tác động không đáng kể tới tỷ lệ an toàn vốn CAR và vì vậy, NHNN khẳng định, sửa đổi thông tư 36 sẽ không làm giảm tín dụng đầu tư cho bất động sản. Phản ứng với thông tin trên, các mã cổ phiếu bất động sản và xây lắp gồm SJS, VCG, VIC, DXG… cũng thu hút được lượng lớn dòng tiền và tăng giá. Chính đà tăng của các nhóm cổ phiếu này đã giúp thị trường không giảm điểm quá sâu trong những phiên điều chỉnh.

TLH tăng 26.47%. TLH tăng điểm mạnh trong tuần qua khi không có thông tin mới liên quan đến hoạt động kinh doanh. TLH đã thu hút mạnh dòng tiền của giới đầu tư kể từ sau thông tin ông Nguyễn Mạnh Hà – Chủ tịch HĐQT của TLH đăng ký mua thêm 5 triệu cp nhằm tăng tỷ lệ sở hữu từ 18.85% lên thành 24.86% vốn, thời gian kết thúc việc mua vào là 25/03.

DLG tăng 18.33%. DLG tăng mạnh trong tuần qua khi đón nhận kết quả kinh doanh hợp nhất năm 2015 tích cực. Cụ thể, lợi nhuận sau thuế của cổ đông công ty mẹ đạt gần 92 tỷ đồng, tăng gần 74.6% so với 2014.

HNG tăng 14.29%. HNG tăng mạnh trong tuần qua khi không xuất hiện thông tin tích cực. Ngoài trừ thông tin HNG được đưa vào rổ chỉ số FTSE Vietnam Index trong kỳ tái cơ cấu danh mục này.

KHL tăng 38.89%. KHL tăng mạnh trong tuần qua khi không có thông tin mới liên quan đến HĐKD. Nhiều khả năng KHL hưởng lợi từ việc dòng tiền đầu cơ đổ mạnh vào nhóm cổ phiếu Khai khoáng trong tuần qua.

Cổ phiếu giảm điểm mạnh đáng chú ý trên HOSE là TNT với 17.14%, TSC với 14.29%,; trên HNX là DPS giảm 28.57%.

TNT giảm 17.14%. TNT giảm mạnh khi đón kết quả kinh doanh hợp nhất trong tuần qua. Theo đó, lợi nhuận sau thuế của công ty mẹ đạt 7.1 tỷ đồng, tăng so với con số 4.8 tỷ đồng của năm 2014. Tuy nhiên, so với thị giá của TNT hiện tại thì mức lợi nhuận này không thực sự hấp dẫn.

TSC với 14.29%. TSC giảm mạnh nhiều khả năng do (1) áp lực chốt lời gia tăng khi kết quả kinh doanh hợp nhất được công bố (2) việc TSC không lọt vào vào danh mục tái cơ cấu của các quỹ ETF cũng khiến giới đầu tư thất vọng.

DPS giảm 28.57%. DPS giảm mạnh trong tuần qua nhiều khả năng xuất phát từ những lo ngại về việc pha loãng cổ phiếu khi DPS đang có kế hoạch phát hành 16 triệu cổ phiếu, với mức giá 10,000 đồng/cp.

Trong tuần sau, thị trường sẽ đón nhận hai sự kiện đáng chú ý: (1) tuần lễ giao dịch của quỹ ETFs và (2) cuộc họp của FED vào hai ngày 15-16/3. Nhà đầu tư có thể thận trọng quan sát thông tin và hành động mua bán theo các thông tin trên.

3. Thông tin Doanh nghiệp:

NTP: Ngày 9/3/2016, cổ phiếu NTP được giao dịch tại mức giá 57.900 đồng/cp, tương đương P/E FW 2016 là 9,14x và P/B là 2,09x. Chuyên viên khuyến nghị mua cổ phiếu NTP với giá mục tiêu 12 tháng tới là 62.200 đồng/cp dựa theo 2 phương pháp FCFE và P/E, upside 7%.

Kết quả kinh doanh năm 2015. Kết thúc năm 2015, doanh thu thuần của NTP đạt 3.559 tỷ đồng (+19% yoy), lợi nhuận sau thuế đạt 367 tỷ đồng (+13% yoy) nhờ tăng sản lượng tiêu thụ và nhà máy NTP miền Trung được hưởng 0% thuế suất thu nhập doanh nghiệp trong 4 năm đầu tiên.

Kế hoạch kinh doanh năm 2016. NTP đặt mục tiêu tiêu thụ 78.000 tấn ống nhựa trong năm 2016, doanh thu thuần đạt 4.000 tỷ đồng (+12% yoy), lợi nhuận sau thuế đạt 415 tỷ đồng (+13% yoy). Cổ tức dự kiến năm 2015 là 25%. Chuyên viên dự báo, năm 2016 công ty đạt doanh thu 4.063 tỷ đồng (+14% yoy), lợi nhuận sau thuế ước tính đạt 416 tỷ đồng (+13% yoy). EPS2016 ước tính đạt 6.333 đồng/cp.

Doanh thu được kỳ vọng tăng trưởng nhanh. (1) Nhu cầu tiêu thụ ống nhựa được dự báo tiếp tục tăng trưởng khoảng 15%. (2) Thị phần tăng Năm 2015, theo thống kê của công ty, NTP đã tăng được khoảng 3% thị phần trên cả nước. Thị phần ống nhựa của NTP đạt khoảng 29%, trong đó, tính riêng thị trường miền Bắc, thị phần của công ty tăng từ 58% lên tới 62% nhờ tăng mạnh chiết khấu cho khách hàng. (2) Nhu cầu tiêu thụ ống nhựa của NTP ít chịu ảnh hưởng tiêu cực từ dự thảo sửa đổi thông tư 36 khi siết chặt tín dụng vào bất động sản đầu tư mới. Do 70% ống của công ty được tiêu thụ bởi các hộ gia đình, 30% còn lại được phân phối qua kênh công trình. (3) Các sản phẩm ống nhựa từ Trung Quốc khó cạnh tranh với ống nhựa Tiền Phong do chi phí vận chuyển cao và các lo ngại về vấn đề sức khỏe của người dân.

Không được lợi từ việc giảm giá nguyên liệu đầu vào. Năm 2015, giá trung bình hạt nhựa PVC giảm khoảng 21% giúp biên lợi nhuận gộp của công ty tăng từ 31% lên 36%. Tuy nhiên, như chuyên viên đã đề cập trong báo cáo phân tích đầy đủ NTP, công ty đã tăng mạnh chiết khấu cho khách hàng, ước tính chi phí chiết khấu tăng khoảng 200 tỷ đồng, khiến biên lợi nhuận thuần từ hoạt động sản xuất kinh doanh trước chi phí lãi không đổi, đạt 13%. Chuyên viên cho rằng biên lợi nhuận này của NTP sẽ tiếp tục được duy trì ổn định trong năm 2016.

——————–

DAG: Công ty Cổ phần Tập đoàn Nhựa Đông Á (DAG-HOSE)

Trong năm 2015, DAG đạt mức doanh thu 1254 tỷ VNĐ, tăng 13% so với cùng kỳ; LNST đạt mức 40.2 tỷ VNĐ, tăng 37% so với cùng kỳ.

Sản phẩm chủ lực của Công ty là thanh Uprofile vẫn đang được thị trường ưa chuộn và tiêu thụ rất tốt. Hiện tại, ước tính Công ty chiếm 40% thị phần miền Bắc, 25% thị phần toàn quốc đối với sản phẩm này. Các dàn máy sản xuất Uprofile của DAG hiện đang chạy 100% công suất, 24h/24h. So sánh với các đối thủ cạnh tranh trong nước, đối với sản phẩm thanh Uprofile, DAG có lợi thế vượt trội về kinh nghiệm, quy mô sản xuất và công nghệ sản xuất giúp sản phẩm của Công ty có chất lượng tốt hơn, giá thành sản xuất thấp hơn.

DAG đang tích cực đầu tư mở rộng năng lực sản xuất sản phẩm thanh profile uPVC nhằm tăng công suất lên gấp 2.5 lần hiện nay (hiện tại công suất là 18,000 tấn/năm) bằng việc dự kiến lắp đặt thêm 30 dàn máy mới trong tương lai. Giai đoạn 1 dự kiến Công ty sẽ lắp đặt 17 dàn máy và phấn đấu đưa vào vận hành vào giữa tháng 4 2016. Hiện tại, Công ty đã hoàn thành công tác xây dựng nhà xưởng và lắp đặt một số thiết bị như hệ thống phối trộn nguyên liệu, bồn chứa, hệ thống truyền dẫn nguyên vật liệu và lắp đạt 11 trên tổng số 17 dàn máy của giai đoạn 1…

Sau khi đi vào hoạt động, giai đoạn 1 của dự án sẽ giúp DAG tự động hóa hoàn toàn quá trình sản xuất, giảm thời gian dừng máy, bảo dưỡng máy và thay khuôn mẫu qua đó giảm tiêu hao điện năng 20% và giảm lượng phế phẩm xuống còn 2% từ mức 4% hiện tại. Thêm vào đó, việc tăng năng lực sản xuất sẽ tạo điều kiện cho DAG có thể đột phá thị trường miền Nam, một thị trường đầy tiềm năng nhưng hiện đang bị chiếm lĩnh bởi hàng nhập khẩu từ Trung Quốc.

Chuyên viên đánh giá, hoạt động kinh doanh của DAG sẽ ổn định trong 2 quý đầu năm và thực sự có chuyển biến tốt trong 2 quý cuối năm khi các dàn máy mới của Công ty vận hành ổn định và đạt được công suất hữu ích từ 60- 65%.

——————–

NLG: Chuẩn bị trả cổ tức bằng tiền mặt, phát hành trái phiếu chuyển đổi

CTCP Đầu tư Nam Long (NLG) thông báo sẽ trả cổ tức đợt hai cho năm 2015 tại mức 473VND/cổ phiếu, lợi suất cổ tức 1,7%. Ngày giao dịch không hưởng quyền là 23/03 và ngày trả cổ tức là 31/05. Công ty đã xin ý kiến cổ đông về việc phát hành 500 tỷ đồng trái phiếu chuyển đổi, kỳ hạn 4 năm và coupon là 7%. Các trái phiếu này sẽ được chuyển đổi với giá 23.500VND/cổ phiếu, có thể điều chỉnh tùy theo các điều khoản của trái phiếu.

Chuyên viên cho rằng đợt phát hành này là một động thái hợp lý để NLG tài trợ kế hoạch đầy tham vọng là khởi công nhiều dự án quy mô lớn trong năm 2016. Cổ phiếu NLG hiện đang giao dịch tại mức P/E trượt 12 tháng 16,2 lần, theo giá thị trường là 23.700VND. Công ty sẽ tổ chức ĐHCĐ thường niên ngày 23/04.

——————–

DQC: Tập trung vào thị trường trong nước và bóng đèn LED để kích thích tăng trưởng

Sau buổi gặp gỡ nhà đầu tư do CTCP Bóng đèn Điện Quang (HSX:DQC) tổ chức hôm nay, chúng đặc biệt lạc quan về triển vọng 2016 của công ty, và cho rằng kế hoạch HĐKD mà DQC đề ra là quá thận trọng. Dưới đây là một số nội dung chính của cuộc họp:

Việc tập trung vào bóng đèn LED và thị trường trong nước sẽ dẫn dắt tăng trưởng. Để phục vụ xu thế chuyển dịch từ bóng đèn truyền thống sang bóng đèn LED, DQC sẽ đầu tư mạnh vào phân khúc này để khai thác tiềm năng tăng trưởng từ sản phẩm LED tại Việt Nam. Ngoài ra, do cạnh tranh từ Trung Quốc trên thị trường xuất khẩu, DQC sẽ tập trung vào thị trường trong nước.

Mở rộng hệ thống cửa hàng trưng bày sản phẩm của riêng công ty để giới thiệu sản phẩm mới. Song song với việc tung ra các sản phẩm LED mới trong năm 2016, DQC sẽ mở thêm một loạt cửa hàng trưng bày với mục đích giới thiệu các sản phẩm này đến người tiêu dùng. Các cửa hàng trưng bày sản phẩm này tuy dự kiến sẽ không trực tiếp mang lại lợi nhuận đáng kể nhưng sẽ hỗ trợ tăng trưởng doanh thu trong tương lai, khi các sản phẩm mới đã được thị trường công nhận. Việc mở các cửa hàng trưng bày này là rất cần thiết vì thường các đối tác bán lẻ của DQC không muốn kinh doanh các sản phẩm mới, khi chưa được người tiêu dùng tin tưởng. Cửa hàng trưng bày đầu tiên đã được mở tại Hà Nội.

Kế hoạch kinh doanh năm 2016 là quá thận trọng với niềm tin của ban lãnh đạo vào doanh số bán hàng trong nước. DQC ước tính doanh số bán hàng trong nước sẽ tăng 20-25% trong năm 2016 sau khi đạt 850 tỷ đồng (38 triệu USD) năm 2015 nhờ vào các sản phẩm mới và hoạt động quảng cáo & khuyến mại tích cực. Theo DQC, trong 2 tháng đầu năm 2016, doanh số trong nước đã tăng mạnh 30-35% so với cùng kỳ năm ngoái. Tuy nhiên, công ty chỉ đặt ra doanh thu kế hoạch 1.100 tỷ đồng (49 triệu USD, -1% s với 2015) và LNTT 230 tỷ đồng (10 triệu USD, -14% so với 2015). Chuyên viên cũng lưu ý rằng DQC luôn có khuynh hướng đặt kế hoạch thận trọng và vượt kế hoạch đề ra trong các năm trước.

Khả năng nâng lãi suất tiền mặt cho năm 2015. Tại ĐHCĐ thường niên 2015, các cổ đông đã thông qua chi trả cổ tức tiền mặt 2.000 đồng/CP cho năm 2015. Trong buổi họp hôm nay, ban lãnh đạo cho biết có khả năng sẽ đề xuất mức cổ tức tiền mặt cao hơn 3.000-3.500 đồng/CP cho năm 2015, tương ứng với KQKD tốt hơn dự kiến năm 2015. Mức cổ tức này tương ứng với lợi suất cổ tức 4,9-5,7%. Theo mức giá đóng cửa hôm nay, DQC đang giao dịch với PER 9,4 lần của năm 2015.

——————–

DPR: Giá bán cao su tiếp tục giảm

Tiếp nối đà sụt giảm trong tháng đầu tiên của năm nay, hoạt động kinh doanh của CTCP Cao su Đồng Phú (DPR) trong tháng 2/2016 vẫn sút kém so với cùng kỳ năm trước. Theo đó, trong tháng 2/2016, DPR giao bán được 634,5 tấn mủ cao su, với giá bình quân 26,6 triệu đồng/tấn, đạt hơn 16,8 tỷ đồng doanh thu. Lũy kế 2 tháng đầu năm, DPR ước đạt 52,8 tỷ đồng doanh thu, trên 1,6 tỷ đồng lợi nhuận trước thuế, trong khi cùng kỳ năm trước lần lượt đạt 75,8 tỷ đồng và 8,3 tỷ đồng. Kết quả kinh doanh lao dốc, chủ yếu vẫn do giá bán cao su trong 2 tháng qua giảm khá mạnh và chỉ đạt trung bình 27,1 triệu đồng/tấn, trong khi cùng kỳ năm trước đạt mức giá 33,8 triệu đồng/tấn.

——————–

CEO: Lợi nhuận năm 2015 tăng 91%

Kết thúc năm tài chính 2015, lợi nhuận sau thuế hợp nhất của CEO Group (mã chứng khoán: CEO) đạt 205,6 tỷ đồng, tăng 91% so với mức 107,4 tỷ đồng năm 2014. Với kết quả này, lãi cơ bản trên mỗi cổ phiếu CEO đạt 2.066 đồng. Với thị giá 15.600 đồng/CP (giá tham chiếu ngày 31/12/2015), hệ số P/E của cổ phiếu CEO là 7,55 lần. Doanh thu của CEO Group chủ yếu đến từ hoạt động kinh doanh và cung cấp dịch vụ bất động sản, trong đó có doanh thu từ việc cho thuê Tòa tháp CEO với tỷ lệ lấp đầy luôn đạt 100%, đặc biệt nguồn doanh thu lớn được ghi nhận từ việc kinh doanh các sản phẩm bất động sản tại Phú Quốc. Bên cạnh đó, việc cung cấp thực tập sinh sang thị trường Nhật Bản cũng mang lại một phần doanh thu đáng kể. Năm 2016, CEO Group đặt mục tiêu doanh thu 1.200 tỷ đồng, lợi nhuận trước thuế 258 tỷ đồng, lợi nhuận sau thuế 206 tỷ đồng, tỷ lệ cổ tức 10%.

4. Điểm nhấn tin tức trong ngày:

ECB nới lỏng định lượng và hạ lãi suất

Ngày hôm qua, Ngân hàng trung ương Châu Âu (ECB) đã tổ chức cuộc họp tháng 3. Hơn cả kỳ vọng, ECB đã tuyên bố giảm lãi suất tiền gửi qua đêm thêm 10 điểm cơ bản xuống còn âm 0,4% và giảm lãi suất cơ bản xuống 0%. Lượng trái phiếu mua vào sẽ tăng lên mức 80 tỷ EUR/ tháng thay cho mức 60 tỷ EUR/tháng, và bao gồm cả các trái phiếu doanh nghiệp.

Tuy nhiên, ông Mario Draghi – chủ tịch ECB phát biểu rằng những rủi ro tác động tới triển vọng phát triển của khu vực Châu Âu vẫn còn, và lạm phát vẫn ở mức âm trước khi tăng lên vào cuối năm nay. Hơn nữa ông cho biết lãi suất có thể sẽ không cắt giảm thêm nữa.

Vì ECB cắt giảm cả lãi suất cơ bản và lãi suất tiền gửi qua đêm, đồng euro được dự báo sẽ giảm giá so với các đồng tiền khác . Điều này có ảnh hưởng tích cực đối với các doanh nghiệp hiện đang vay nợ bằng đồng euro như HT1 và NT2, và thúc đẩy dòng vốn từ khu vực EU sang các thị trường mới nổi như Việt Nam.

Bên cạnh đó, việc nới lỏng định lượng được kỳ vọng sẽ hỗ trợ tăng trưởng kinh tế khu vực , và mang lại những lợi ích cho Việt Nam vì Châu Âu là đối tác thương mại lớn thứ 2 của Việt Nam chỉ sau Mỹ. Năm ngoái, hiệp định thương mại tự do giữa EU và Việt Nam đã được ký kết. Tổng kim ngạch xuất nhập khẩu giữa Việt Nam và EU trong năm 2015 đạt 46,5 tỷ USD, tăng 9,4% so với năm trước trước . Nếu xuất khẩu của Việt Nam sang EU tăng 10%, thì GDP của Việt Nam cũng sẽ tăng từ 7 đến 8% cho tới năm 2025. EU cũng là nhà đầu tư lớn nhất của Việt Nam, với hơn 2.100 dự án và tổng vốn đầu tư lên tới 38 tỷ USD. Các nhà đầu tư Châu âu quan tâm nhiều tới ngành sản xuất – chế biến chế tạo, là ngành dẫn dắt tăng trưởng GDP của Việt Nam hiện nay.

——————–

Việt Nam xuất siêu 865 triệu USD trong hai tháng đầu năm.

Trong tháng 2/2016, xuất khẩu của Việt Nam ước đạt 10,3 tỷ USD, giảm 23% so với tháng trước (số đã được điều chỉnh lại) trong khi nhập khẩu ước đạt 10,2 tỷ USD, giảm 19% so với tháng 01/2016. Kỳ nghỉ Tết Nguyên Đán dài đã có ảnh hưởng mạnh, làm gián đoạn hoạt động ngoại thương, khiến kim ngạch xuất nhập khẩu có mức giảm mạnh so với tháng trước đó.

Như vậy, cán cân thương mại hai tháng đầu năm ước tính xuất siêu 865 triệu USD, trong đó khu vực kinh tế trong nước nhập siêu gần 2,1 tỷ USD, khu vực có vốn đầu tư đầu tư nước ngoài (kể cả dầu thô) xuất siêu 2,9 tỷ USD. Chuyên viên đánh giá việc xuất siêu trở lại sau cả năm 2015 luôn ở trạng thái nhập siêu là tín hiệu tích cực đáng chú ý của kinh tế vĩ mô. Ngoài ra, diễn biến này còn giúp bổ sung nguồn cung USD trên thị trường, giúp tỷ giá có diễn biến ổn định trong hai tháng đầu năm.

5. Sự kiện nổi bật ngày 14/03/2016:

14/03/2016 TMS Giao dịch bổ sung – 692,215 CP

14/03/2016 STS Họp ĐHCĐ bất thường lần 2 năm 2016

14/03/2016 SVN Giao dịch bổ sung – 1,000,000 CP

14/03/2016 TOP Giao dịch bổ sung – 5,850,000 CP

14/03/2016 PJC Ngày GDKHQ Trả cổ tức đợt 1/2015 bằng tiền, 1,200 đồng/CP

14/03/2016 QST Ngày GDKHQ Trả cổ tức đợt 1/2015 bằng tiền, 1,200 đồng/CP

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net