1. Nhận định thị trường:

Đóng cửa với sắc xanh ở phiên giao dịch cuối tuần, VN-Index tăng 5,78 điểm lên mức 545,25 điểm cùng với 98,77 triệu cổ phiếu được khớp.

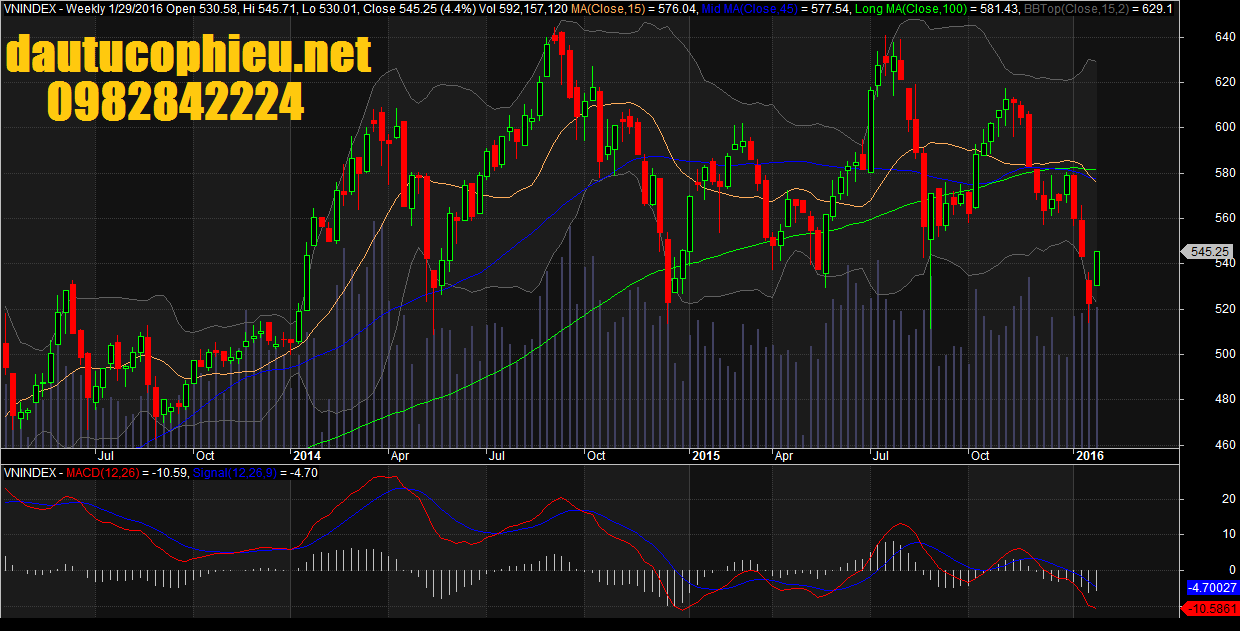

Đồ thị tuần VN-Index ngày 29/01/2016. Nguồn: Amibroker

Đồ thị tuần VN-Index ngày 29/01/2016. Nguồn: Amibroker

Thanh khoản sụt giảm trong bối cảnh nến tăng giá cho thấy hiện tượng tiết cung trên thị trường, nhà đầu tư có thể đang kỳ vọng ở mức giá cao hơn. Các chỉ báo kỹ thuật tiếp tục cho tín hiệu hồi phục, Stochastic tiến lên mức 50, MACD cắt lên trên đường tín hiệu và ADX giảm xuống mức 40 thể hiện xu hướng giảm trước đó đang suy yếu.

Trên đồ thị tuần, cây nến xanh dài có bóng nên dưới chạm đường SMA200 xuất hiện sau 3 tuần sụt giảm đã giúp chỉ số lấp đầy khoảng trống giảm giá được tạo ra trước đó. Đồng thời, tuần hồi phục này cũng giúp cho chuyển động của nhóm chỉ báo dao động có xu hướng chuyển sang trạng thái tích cực hơn. Đặc biệt, đường STO đã thoát khỏi vùng quá bán và giao cắt lên trên đường tín hiệu đề hình thành phân kỳ dương với đường giá. Đây là một tín hiệu hỗ trợ rất đáng chú ý, có thể báo hiệu một sự khởi đầu cho chu kỳ tăng điểm mới của chỉ số trong thời gian tới.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể sẽ duy trì đà tăng trong tuần giao dịch tới và hướng về mức 557 điểm (là vùng hội tụ của ngưỡng Fibonacci Retracement 61.8%, tính cho nhịp giảm tương ứng từ tháng 11 và 12/2015 đến tháng 01/2016). Đồng thời, chỉ số VN-Index có thể chỉ xuất hiện các nhịp rung lắc trong phiên và rủi ro ngắn hạn vẫn còn ở mức thấp cho nên đây vẫn là thời điểm lựa chọn cổ phiếu theo dòng tiền.

Hệ thống chỉ báo xu hướng vẫn duy trì mức tăng xu hướng ngắn hạn trên chỉ số VN-Index và nâng mức cắt lỗ của hệ thống lên mức 522 điểm. Do đó, các nhà đầu tư ngắn hạn tiếp tục tận dụng nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu và mở vị thế mua mới.

2. Điểm nhấn phiên giao dịch ngày 29/01/2016:

Nhóm cổ phiếu dầu khí giao dịch tích cực, VN-Index phiên cuối tuần tăng 1.07% đóng cửa tại 545.23 điểm. Thanh khoản cải thiện, độ rộng thị trường nghiêng về số mã tăng giá. Khối ngoại bán ròng 125 tỉ đồng trên cả hai sàn, VNM ETF discount -0.61% FTSE discount -0.45%.

Các thị trường bật lại trong phiên hôm nay trong bối cảnh các thị trường khu vực tăng điểm. GTGD đạt xấp xỉ bình quân. Độ rộng thị trường mở rộng; đã có 31 mã tăng trần và 19 mã giảm sàn. Mức độ tham gia thị trường của NĐTNN đạt rất cao và khối này đã bán ròng trên cả 2 sàn. Giao dịch thỏa thuận diễn ra rất sôi động; trong đó có giao dịch thỏa thuận lớn diễn ra ở mã VNM và MBB; giao dịch thỏa thuận trung bình diễn ra ở mã REE.

Chứng khoán Nhật Bản đã tăng mạnh và các thị trường khu vực cũng đã phản ứng tích cực trước việc NHTW Nhật Bản thông qua việc áp dụng lãi suất âm (với tỷ lệ phiếu thông qua khá sát nút là 5:4). NHTW Nhật Bản sẽ áp dụng lãi suất điều hành là -0,1% cho các NHTM. Với lạm phát 0% thì mục đích của NHTW Nhật Bản là khuyến khích NHTM tăng cường cho vay và kích thích nền kinh tế. NHTW Nhật Bản cũng cho biết sẽ giảm tiếp lãi suất nếu thấy cần thiết. Hiện Nhật Bản đang áp dụng lãi suất âm giống NHTW Châu Âu (ECB) do hiện không còn nhiều lựa chọn trong việc kích thích nền kinh tế và khuyến khích lạm phát tăng trở lại.

VN-Index xoay quanh tham chiếu trong thời gian giao dịch buổi sáng trước khi bật lên mạnh trong thời gian giao dịch buổi chiều. Mức độ tham gia thị trường của khối ngoại vẫn cao và khối này vẫn bán ròng.

• Các mã ngân hàng biến động trái chiều với VCB tăng mạnh. Cả BID & EIB đều tăng trong khi CTG & STB đóng cửa tại tham chiếu trong khi MBB giảm.

• Các mã chứng khoán tăng nhẹ. BVH tăng mạnh.

• VNM đóng cửa tại tham chiếu; FPT tăng; BMP tăng.

• Các mã dầu khí tiếp tục phục hồi với PVD & GAS đóng cửa tăng trần. Hiện NĐT đang kỳ vọng OPEC và Nga sẽ đạt được thỏa thuận cắt giảm sản lượng; tuy nhiên thông tin liên quan đến vấn đề này mới chỉ được đề cập từ phía Nga.

• Các mã BĐS biến động trái chiều. VIC giảm mạnh sau khi tăng gần đây. BCI & NLG tăng.

• HSG tiếp tục tăng; REE tăng tốt trong khi HPG cũng tăng.

• MSN đóng cửa giảm.

• PPC tăng hôm nay trong bối cảnh NHTW Nhật Bản sẽ áp dụng lãi suất âm do công ty có khoản nợ ngoại tệ lớn bằng đồng Yên.

Với giá dầu đang tăng và đồng NDT ổn định thì tâm lý trên thị trường thế giới đã được cải thiện rõ rệt trong tuần này. Ngoài ra Đại hội Đảng của Việt Nam cũng đã kết thúc chấm dứt thời kỳ không rõ ràng về chính trị. Tuy nhiên vẫn còn một khoảng thời gian nữa trước khi chính phủ mới được chính thức được bổ nhiệm (diễn ra sau kỳ bầu cử Quốc hội). Thị trường đang giữ khá vững trên mốc 535 trong những phiên gần đây và có khả năng cao sẽ tiến đến vùng kháng cự 550-555 trong tuần tới.

3. Thông tin Doanh nghiệp:

HVG: Trong niên độ kế toán 30/9/2015, HVG đạt doanh thu và LNTT lần lượt tại 12.337 tỷ đồng và 151 tỷ đồng. Vì đây là năm chuyển đổi niên độ tài chính từ 31/12 thành 30/9 nên việc so sánh giữa KQKD năm tài khóa 2015 và cả năm 2014 có phần khập khiễng. So sánh cùng kỳ 9T2014, doanh thu tăng khoảng 14% trong khi LNTT giảm đến 66%. Với kết quả này, Công ty chỉ hoàn thành khoảng 88% và 27% kế hoạch doanh thu và LNTT của năm tài chính 30/9/2015. Như vậy, 2015 có lẽ không phải là năm gặt hái nhiều thành công của HVG. Nguyên nhân chính là do (1) biên LN gộp giảm từ 8,5% (9T2014) còn khoảng 7,2% (9T2015) khi giá bán cá tra giảm từ 10-20% so với năm 2014 (2) chi phí lãi vay tăng 30% so với cùng kỳ khi HVG đẩy mạnh các hoạt động đầu tư từ M&A với các công ty trong ngành (FMC, Tắc Vân) và đầu tư nhà máy (Bến Tre, Tiền Giang, Sa Đéc). Tổng nợ vay trong năm 2015 vào khoảng 8.000 tỷ đồng so với dư nợ hơn 4.000 tỷ đồng năm 2014.

Nhiều nhà đầu tư tương đối lo ngại về các khoản nợ vay của HVG khi tỷ số nợ dài hạn hiện vào khoảng 40% vốn điều lệ và ở mức tương đối cao nếu so sánh với các các công ty trong ngành như IDI (30%), TS4 (5%), ANV (50%, VHC (0%). Mặt khác, tỷ lệ dư nợ ngắn hạn trên vốn điều lệ của Công ty là hơn 3 lần, cũng rất cao so với các doanh nghiệp như VHC (1,5 lần), IDI (1,5 lần), ANV (1,97 lần), TS4 (4,8 lần). Việc gia tăng dư nợ tại HVG phần nào cũng bởi hoạt động hợp nhất với số dư nợ của các công ty con như FMC (799 tỷ đồng) hay CTCP Tắc Vân, Hùng Vương Bến Tre, Hùng Vương Sông Đốc… Chỉ riêng các công ty con của HVG đã đóng góp đến 44% tổng chi phí lãi vay trong năm 2015 (~105 tỷ đồng). Tuy nhiên, với lợi nhuận đóng góp lên đến 230 tỷ đồng, các công ty con vẫn mang lại khoản lợi nhuận ròng khoảng 125 tỷ đồng. Do vậy, dù nợ vay gia tăng nhưng các chiến lược M&A của HVG có thể giúp cân đối hay giảm nhẹ rủi ro hoạt động từ tập đoàn trong năm 2015.

Theo chia sẻ của doanh nghiệp, năm 2016, Công ty sẽ chú trọng đầu tư mảng thức ăn chăn nuôi khi tổng công suất có thể đạt 1,5 triệu tấn tại hai nhà máy Sadec và Lai Vung. Song song đó, sức chứa tại các kho lạnh của Công ty cũng được gia tăng và đạt ~60.000 tấn trong năm. Tổng giá trị đầu tư của các dự án này vào khoảng 600 tỷ đồng và HVG dự kiến tiếp tục phát hành thêm trái phiếu không chuyển đổi với tổng mệnh giá trên 1.000 tỷ đồng. Cộng với khoản trái phiếu phát hành thành công trong năm 2015 (1.500 tỷ đồng), tổng nợ trái phiếu của HVG sẽ vào khoảng 2.500 tỷ đồng; dư nợ dài hạn theo ước tính của chuyên viên trong năm 2016 vào khoảng 1.358 tỷ đồng. Như vậy, chi phí lãi vay trong năm 2016 có thể sẽ tăng mạnh, đặc biệt là khi lãi suất nhiều khả năng có xu hướng tăng trong năm sau. Và đây có thể là nhân tố khiến kế hoạch năm 2016 trở nên khó khăn hơn (doanh thu và LNTT kế hoạch là 24.000 tỷ đồng (+95% cùng kỳ) và 500 tỷ đồng (gấp 3 lần cùng kỳ)).

Về triển vọng dài hạn, Công ty dự kiến sẽ tập trung vào những chiến lược đầu tư chuỗi khép kín từ khâu con giống đến đầu ra cuối cùng trong vòng 5 năm tới của HVG. Cụ thể, mảng thức ăn chăn nuôi từ Việt Thắng sẽ là nguồn cung nguyên liệu cho các hoạt động nuôi trồng cá, tôm. Đáng chú ý, Công ty cho biết sẽ đầu tư chăn nuôi heo với con giống nhập từ Đan Mạch và đặt kỳ vọng khá cao về triển vọng tại hoạt động này. Mặt khác, hệ thống phân phối cũng được chú trọng khi HVG vừa mua lại 51% cổ phần tại Công ty Russia Fish, một trong những công ty phân phối lớn tại Nga. Hoạt động này được xem là những bước đi cụ thể để Nga là thị trường tiêu thụ chính của HVG trong tương lai. Có thể thấy đầu tư khép kín trong ngành thủy sản là những tham vọng trong dài hạn của HVG. Tuy nhiên, những câu chuyện dài hạn thiết nghĩ nên được minh chứng bởi thành quả thực tế thì nhà đầu tư sẽ dễ dàng bị thuyết phục hơn, đặc biệt là đối với ngành có hệ số rủi ro cao như thủy sản. Ngoài ra, trước khi những kế hoạch này thực sự đem lại thành quả thì những chi phí lãi vay hay thị trường tiêu thụ sẽ là những yếu tố rủi ro lớn cần cân nhắc cho những nhà đầu tư trong ngắn hạn. Do vậy, theo dõi và chờ đợi những kết quả tích cực trong năm 2016 sẽ phù hợp hơn trước khi quyết định đầu tư vào cổ phiếu này.

————————————

MSN: Nhận 650 triệu USD đầu tư đầu tiên từ Singha Asia Holding

Đây là đợt tiền đầu tư đầu tiên mà Masan nhận từ Singha. Số tiền 650 triệu USD này được dùng để mua 14,3% cổ phần tại Masan Consumer Holdings và 33,3% cổ phần tại Masan Brewery. Theo đó, Masan Consumer Holdings sẽ dùng số tiền này tài trợ kế hoạch mua vào phần lớn cổ phần của các cổ đông thiểu số tại Masan Consumer. Từ KKR và các cổ đông khác. Sau giao dịch này, tác dụng pha loãng cổ phiêu là không đáng kể. Chuyên viên kỳ vọng Masan sẽ có những động thái tiếp theo trong năm nay trên cơ sở tiền mặt lớn hiện có. Trong khi đó lợi nhuận từ mảng tiêu dùng chủ chốt sẽ phục hồi tốt đồng thời mảng khai khoáng sẽ hoạt động hết công suất cho cả năm. Và mảng ngân hàng đã thực hiện tái cơ cấu quan trọng và sẽ đạt tăng trưởng thông thường trở lại.

Lặp lại đánh giá Khả quan. Áp lực bán ra dường như đã dịu lại trong những tuần gần đây. Định giá dựa trên triển vọng tương lai hợp lý hơn.

MSN (Masan Group) đã nhận 650 triệu USD từ Singha Asia Holding – Vào ngày 28/1/2016, Công ty Cổ phần Tập đoàn MaSan (MSN) thông báo trên website của HOSE đã nhận phần góp vốn đầu tiên từ đối tác chiến lược mới Singha Asia Holding Pte. Ltd (Singha)

Chuyên viên dự báo LNST cho cổ đông công ty mẹ của Masan Consumer sẽ tăng trưởng 9% – theo đó, Singha đã góp 650 triệu USD đầu tiên để mua cổ phần tại công ty thành viên của MSN, bao gồm 50 triệu USD mua vào 33,3% cổ phần tại Masan Brewery và 600 triệu USD mua vào 14,3% cổ phần tại Masan Consumer Holdings (MCH) thông qua mua vào cổ phiêu phát hành mới. Chúng tôi lưu ý hiện tại MSN sở hữu 100% cổ phần của MCH và MCH này sở hữu 77,77% cổ phần của Masan Consumer (MSC) và 100% cổ phần của Masan Brewery. Chuyên viên dự báo trong năm 2016 Masan Consumer sẽ đạt LNST cho cổ đông công ty mẹ là 2.928 tỷ đồng, tăng trưởng 9%. Theo ước tính của chuyên viên, với giao dịch này, đồng nghĩa P/E 2016 của MSC là 31,1 lần.

Masan Consumer Holdings sẽ tăng cổ phần tại MSC sử dụng nguồn vốn đầu tư mới – 600 triệu USD vốn đầu tư vào MCH sẽ được dùng để tăng cổ phần tại của MCH tại MSC. MCH sẽ tăng tỷ lệ sở hữu trực tiếp tại MSC lên 96,7% từ mức hiện tại là 77,8%, tương đương 98 triệu cổ phiếu. Gần một nửa số cổ phần này là từ số cổ phần còn lại của KKR (tương đương 42,4 triệu cổ phiếu hay 8,2% cổ phần của Mansan Consumer). KKR trước đó sở hữu gần 94,7 triệu cổ phiếu của MSC nhưng đã bán 52,3 triệu cổ phiếu vào tháng 7 và tháng 12/2015.

Định giá cổ phiếu đối với giao dịch với Singha cao hơn so với định giá đối với giao dịch mua cổ phiếu quỹ – Theo ước tính của chuyên viên, với mức giá của giao dịch mua cổ phiếu quỹ, P/E 2016 của cổ phiếu MSC sẽ là 24,4 lần. Như vậy, giá mua lại cổ phiếu sẽ thấp hơn giá mà Singha phải trả. Tác động từ đầu tư của Singha vào hai công ty sẽ làm tăng thặng dư vốn của Masan Consumer Holding và Masan Brewery. Không có tác động khác lên báo cáo tài chính.

Singha dự kiến sẽ mua vào tổng cộng 25% tại Masan Consumer Holding – Singha dự kiến tăng tỷ lệ sở hữu tại Masan Consumer Holding lên 25% sau khi hoàn tất đợt góp vốn tiếp theo, 450 triệu USD. Sau cả hai giao dịch, MSN sẽ sở hữu 72,54% cổ phần tại Masan Consumer. Theo đó, tỷ lệ pha loãng đối với cổ phiêu từ hai giao dịch này sẽ không đáng kể, là 5,25%.

Đối với MSN, chuyên viên dự báo doanh thu thuần 2016 sẽ đạt 43.105 tỷ đồng, tăng trưởng 41,3% và LNST cho cổ đông công ty mẹ (theo VAS) đạt 2.368 tỷ đồng, tăng trưởng 164%. Cổ phiếu MSN hiện giao dịch với P/E 2016 là 23,1 lần. Lặp lại đánh giá Khả quan.

————————————

DPM: KQKD hợp nhất ấn tượng nhờ vào giá khí đầu vào thấp và gía bán ổn định. Giữ khuyến nghị MUA

CTCP Phân Bón & Hóa chất Dầu khí (DPM)đã công bố KQKD ấn tượng năm 2015, với doanh thu và LNST đạt lần lượt 9.851 tỷ đồng (434 triệu USD) và 1.487 tỷ đồng (66 triệu USD), tăng lần lượt 2,3% và 35,7% so với năm 2014. Con số LNST đã hoàn thành 96% dự báo cả năm của chuyên viên, cũng như vượt kế hoạch thận trọng của ban lãnh đạo 42%. LNST năm 2016 thấp hơn dự báo của chuyên viên chủ yếu cho chi phí thuế TNDN hoãn lại cao hơn dự kiến, khiến chi phí thuế vượt dự báo 26%.

Diễn biến ấn tượng này nhờ vào giá khí đốt đầu vào thấp hơn 39% so với 2014, lưu ý rằng giá dầu thô năm 2015 giảm 45% so với năm 2014. Trong khi đó, DPM đã thành công khi duy trì giá bán ổn định mặc dù thị trường ure trong nước đang thừa cung. Như đã dự báo, giá bán trung bình năm 2015 là 7.400 đồng/kg, mức tương tự năm 2014. Trong khi đó, lượng phân urê bán ra đạt ổn định 851 nghìn tấn, vượt nhẹ so với kỳ vọng. Tương ứng, biên LN gộp tăng xấp xỉ 7% đạt 32,3% trong năm 2015.

Đáng chú ý, DPM đã công bố CEO mới – Ông Đoàn Văn Nhuộm – từ PV Oil sẽ hoán đổi vị trí với CEO hiện tại là ông Cao Hoài Dương vào cuối năm 2015. Các vị trí trước đó của ông Nhuộm là CEO của PV Oil (tháng 10/2014 đến tháng 12/2015) và CEO của PGS.

Ngoài ra, DPM cũng công bố thông tin liên quan đến chương trình ESOP, trong đó đợt phát hành cổ phiếu ESOP sẽ được hoàn thành trong quý 1/2016. Các cổ đông hiện hữu không được nhận số cổ phiếu ESOP sẽ bị pha loãng 2,3%. Tuy nhiên, chúng tôi cho rằng tác động pha loãng đối với EPS sẽ không đáng kể và không ảnh hưởng nhiều đến giá mục tiêu.

DPM đang giao dịch với PER 7,6 lần dựa theo dự báo EPS 2016 (phản ánh pha loãng từ đợt phát hành ESOP sắp tới) theo giá đóng cửa hôm nay. Khuyến nghị MUA đối với DPM với tổng mức sinh lời 37,9% (bao gồm lợi suất cổ tức 8,7%), với giả định giá dầu thô 40USD/thùng từ năm 2016 trở đi.

————————————

GSP: CTCP Vận tải sản phẩm khí quốc tế (GSP – HSX) là một trong những cổ phiếu đến thời điểm này không chịu tác động của đà giảm giá dầu và vẫn ghi nhận kết quả kinh doanh năm 2015 rất tích cực. Cụ thể, Công ty ghi nhận doanh thu hợp nhất và LNST (sau CĐTS) trong quý lần lượt 306,9 tỷ đồng (tăng 38%) và 3 tỷ đồng (-23% yoy). Lũy kế cả năm, GSP đạt mức LNST (sau CĐTS) gần 54 tỷ đồng (tăng 1,7 lần so với năm 2014), tương ứng với mức EPS 2015 là ~1.800 đồng. Như chuyên viên đã cập nhật trong các bản tin trước, GSP thực hiện trích trước chi phí docking cho đội tàu Công ty mẹ từ quý 4/2015 khiến lợi nhuận kinh doanh quý 4/2015 sụt giảm.

————————————

SVC: Doanh thu xấp xỉ 10.000 tỷ, lãi vượt 57% kế hoạch nhờ ô tô khởi sắc

CTCP Dịch vụ tổng hợp Sài Gòn- Savico (Mã CK: SVC) công bố báo cáo tài chính hợp nhất năm 2015. Cụ thể, doanh thu thuần quý 4/2015 của Savico đạt 3.125 tỷ đồng, tăng trưởng 24% so với cùng kỳ năm trước. Tuy nhiên, tốc độ tăng giá vốn hàng bán nhanh hơn đã khiến lãi gộp Savico giảm nhẹ 3% và chỉ còn 145,35 tỷ đồng. Trong kỳ, doanh thu tài chính công ty tăng vọt lên hơn 48 tỷ đồng nhờ thanh lý các khoản đầu tư. Chi phí tài chính giảm nhẹ 12% xuống 13,16 tỷ đồng do tiết giảm chi phí lãi vay và được hoàn nhập dự phòng giảm giá. Các chi phí phát sinh khác trong kỳ như chi phí bán hàng, quản lý tăng nhẹ, lần lượt chiếm 75,04 tỷ đồng và 64,2 tỷ đồng. Kết quả, Savico đạt 37,11 tỷ đồng lợi nhuận sau thuế trong quý 4, trong đó, lợi nhuận thuộc về cổ đông công ty mẹ là 26,58 tỷ đồng. Lũy kế cả năm 2015, Savico đạt doanh thu thuần 9.928 tỷ đồng, lợi nhuận sau thuế 157,39 tỷ đồng, tăng trưởng lần lượt 25% và 82% so với năm 2014; EPS năm 2015 tương ứng 3.959 đồng. Theo Savico, kết quả tích cực đạt được do hoạt động kinh doanh tại các công ty thành vên trong lĩnh vực ô tô và xe gắn máy tăng so với cùng kỳ. Năm 2015, Savico đặt kế lãi sau thuế 100 tỷ đồng. Với kết quả đạt được, Savico đã hoàn thành vượt 57% kế hoạch đã đặt ra.

————————————

RAL: Năm 2015 đạt 127 tỷ đồng LNTT, vượt 59% kế hoạch

CTCP Bóng Đèn Phích Nước Rạng Đông (mã chứng khoán RAL) vừa công bố báo cáo tài chính quý 4 và cả năm 2015. Riêng quý 4/2015, Bóng đèn Rạng Đông đạt 647,8 tỷ đồng doanh thu, giảm 69 tỷ đồng so với cùng kỳ trong khi lợi nhuận sau thuế đạt 47,6 tỷ đồng, tăng 27,2 tỷ đồng so với quý 4/2014. Nguyên nhân được phía công ty lý giải, sức mua giảm do thị trường chưa hồi phục, các sản phẩm hàng hóa của các nước trong khu vực bắt đầu thâm nhập sâu vào thị trường nội địa. bên cạnh đó, hàng nhái, hàng giả tràn lan làm giảm doanh thu bán hàng. Tuy nhiên, công ty đã ứng dụng công nghệ khoa học vào sản xuất, làm tăng giá trị sản phẩm nên lợi nhuận thu về cao. Tính đến thời điểm cuối năm, tổng cộng tài sản công ty còn 2.019 tỷ đòng, giảm 265 tỷ đồng so với thời điểm đầu năm, trong đó lượng hàng tồn kho còn hơn 1.000 tỷ đồng, giảm gần 240 tỷ đồng so với đầu năm. Lũy kế cả năm, Bóng đèn Rạng Đông đạt 2.659 tỷ đồng doanh thu, tăng 60 tỷ đồng so với năm 2014, tuy nhiên do giá vốn đội mạnh, tăng hơn 130 tỷ đồng, nên lợi nhuận gộp từ hoạt động kinh doanh cả năm còn 479 tỷ đồng, giảm 72 tỷ đồng so với cùng kỳ. Nhờ tiết giảm được khá nhiều chi phí các loại, nên dù doanh thu tài chính giảm sút 8 tỷ so với năm 2014 thì cuối năm, công ty vẫn lãi 127 tỷ đồng trước thuế, tăng 43% so với năm 2014. Trừ các loại thuế, phí, Bóng đèn Rạng Đông ghi nhận 96,56 tỷ đồng LNST cả năm, tăng 47% so với cùng kỳ. EPS đạt 8.379,28 đồng. Nếu so với chỉ tiêu đặt ra cho cả năm (doanh thu 2.678 tỷ đồng và LNTT 80 tỷ đồng), thì dù mới xấp xỉ đạt chỉ tiêu về doanh thu nhưng Bóng Đèn Rạng Đông đã vượt đến 59% kế hoạch về lợi nhuận cả năm. Năm 2015, công ty đặt mục tiêu trả cổ tức 35%.

4. Điểm nhấn tin tức trong ngày:

Giá dầu tăng 4 phiên liên tiếp và ở thời điểm hiện tại khi Nguyễn Văn Nguyên đang viết bản tin này (21h45p), giá dầu WTI đang giao dịch với mức giá 34USD/thùng (tăng 2,6%)

Diễn biến tăng của giá dầu nhờ thông tin hỗ trợ tích cực liên quan đến việc các quốc gia xuất khẩu dầu mỏ lớn trên thế giới, cụ thể là Nga và Opec có thể đi đến 1 thỏa thuận chung nhằm cắt giảm sản lượng để đối phó với diễn biến giảm sâu của giá dầu. Cụ thể, Tổ chức các nước Xuất khẩu Dầu lửa (OPEC) đang cố gắng kêu gọi tổ chức một cuộc họp giữa các nước thành viên và các nước xuất khẩu khác không thuộc tổ chức này vào tháng 2/2016. Ông Novak, bộ trưởng năng lượng Nga khẳng định rằng Nga sẵn sàng tham gia cuộc họp này. Việc Nga bày tỏ thiện chí đàm phán cắt giảm sản lượng với OPEC chưa nhận được sự phản hồi rõ ràng và có vẻ thị trường còn chưa xác định thông tin từ phía Nga là một đề nghị nghiêm túc hay chỉ là động thái nhằm giúp đẩy giá dầu tăng. Nói chung hiện sản lượng sản xuất của Nga đang ở mức cao kỷ lục (10,89 triệu thùng/ngày). Cho đến nay Saudi vẫn chưa hề bày tỏ quan điểm về đề nghị từ phía Nga. Có thể nói rằng một đề nghị như trên của Nga thông thường sẽ đạt được trên bàn đàm phán ngoại giao chứ không phải qua truyền thông. Mặc dù vậy, chuyên viên đánh giá khả năng các quốc gia này đi đến 1 thỏa thuận chung để cắt giảm sản lượng tương đối khó xảy ra.

Tính đến hiện tại, giá dầu đã ghi nhận mức hồi phục hơn 25% từ vùng đáy (tham chiếu bởi giá dầu Brent). Theo quan sát của chuyên viên, khả năng giá dầu thô đang đối diện khá nhiều ngưỡng kháng cực kỹ thuật tại vùng giá 35-38 USD/thùng. Do đó, chuyên viên đánh giá giá dầu trong tuần sau sẽ có sự biến động mạnh để kiểm định cung cầu tại vùng giá này. Nhà đầu tư đang theo đuổi dòng dầu khí trên thị trường Việt Nam có thể cân nhắc chốt lời ngắn hạn để phòng vệ rủi ro.

————————————

Ngân hàng trung ương Nhật Bản (BOJ) ngày 29/1/2016 đã quyết định lần đầu tiên thực hiện chính sách lãi suất âm trước những áp về sức khỏe của nền kinh tế. Như vậy là sau ECB, BOJ là ngân hàng trung ương lớn thứ hai áp dụng chính sách lãi suất âm đối với tiền gửi của các ngân hàng thương mại. Cụ thể, sau cuộc họp chính sách kéo dài 2 ngày, BOJ cho biết sẽ áp dụng mức lãi suất -0,1% đối với mức tiền gửi dư thừa mà các tổ chức tài chính gửi tại ngân hàng trung ương. Thị trường chứng khoán Châu Á nói chung và thị trường chứng khoán Nhật Bản nói riêng trong phiên cuối tuần đã phản ứng tích cực đối với thông tin trên với việc các chỉ số Nikkei 225, Shcomp Index và Hang Seng tăng lần lượt +2,8%; +3,09% và +2,54%. Chỉ số Vn-Index của Việt Nam cũng đã tăng điểm tích cực mặc dù mức tăng là không quá lớn (1,07%).

————————————

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net