1. Nhận định thị trường:

Tiếp tục với phiên tăng điểm thứ 9 liên tiếp, VN-Index tiến lên 688,55 điểm, tăng 1,83 điểm cùng với 109,75 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 29/09/2016. Nguồn: Amibroker

Đồ thị VN-Index ngày 29/09/2016. Nguồn: Amibroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng mức tăng của chỉ số VN-Index có thể chậm lại trong phiên giao dịch ngày mai 30/09/2016. Đồng thời, chỉ số sẽ xuất hiện những phiên tăng, giảm xen kẽ do sự giằng co của bên mua và bán trước vùng kháng cự tâm lý của thị trường. Tuy nhiên, chỉ số VN-Index đang được hỗ trợ bởi nhóm MA ngắn hạn, đặc biệt là đường SMA20 đang hướng lên, do đó Nguyễn Văn Nguyên cho rằng chỉ số sẽ vẫn duy trì được xu hướng tăng điểm trong thời gian tới. Do đó, NĐT tiếp tục nắm giữ và có thể gia tăng thêm tỷ trọng cổ phiếu ở các nhịp điều chỉnh.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 29/09/2016:

Lần đầu tiên sau 8 năm, OPEC đi đến thỏa thuận sơ bộ về việc cắt giảm sản lượng dầu. VN-Index giữ vững sắc xanh nhờ sự bứt phá của các cổ phiếu dầu khí mặc dù nhiều cổ phiếu vốn hóa lớn bị chốt lời mạnh.

- Các mã ngân hàng giảm hôm nay với VCB; BID và CTG giảm. ACB & MBB tăng trong khi EIB & STB giảm.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH giảm trong khi PVI tăng. Cổ phiếu chứng khoán giảm dẫn đầu là VND; HCM và SSI.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM đóng cửa tại tham chiếu; MSN tăng trong khi KDC giảm. FPT; MWG và PNJ đều tăng.

FPT thông báo kế hoạch giảm tỷ lệ nắm giữ mảng phân phối và bán lẻ – CTCP FPT (FPT – MUA VÀO) đã chính thức công bố kế hoạch giảm tỷ lệ sở hữu tại FPT Trading và FPT Retail. Mảng phân phối bán sỉ của FPT đã không còn nhiều hấp dẫn do Apple hiện cho phép các đơn vị bán lẻ khác nhập khẩu trực tiếp Iphone.

Trong khi đó, FPT Retail, với hệ thống 350 cửa hàng lại gia nhập thị trường phân phối điện thoại di động muộn hơn và thị trường này đang dần bị kiểm soát bởi hệ thống Thegioididong của MWG. Quyết định bán một phần sở hữu cho phép FPT vẫn nắm phần lớn cổ phần ở hai mảng này đồng thời giúp FPT huy động được nguồn tiền mặt để tăng sở hữu tại FPT Telecom (hiện FPT nắm 45,55% cổ phần và SCIC là cổ đông lớn nhất, với 50,16% cổ phần).

FPT hiện đang tiến hành trao đổi với một số NĐT mong muốn đầu tư vào lĩnh vực bán lẻ và phân phối. Như đã thông báo tại ĐHCĐTN 2016, công ty kỳ vọng có thể hoàn tất kế hoạch thoái một phần vốn tại hai mảng kinh doanh này trước cuối năm nay. Các lựa chọn có khả năng nhất là:

(1) Bán phần lớn cổ phần ở cả hai mảng này (2) Hoặc bán phần lớn cổ phần ở mảng phân phối trong khi vẫn giữ phần lớn cổ phần của mảng bán lẻ do mảng này mang thương hiệu FPT. Bởi thế sẽ liên quan đến vấn đề lợi thế thương mại. Và như thế quy trình thoái phần lớn vốn ở đây sẽ phức tạp hơn rất nhiều.

Khả năng lựa chọn thứ hai là nhiều khả năng hơn ở thời điểm hiện tại.

FPT mong muốn thay đổi với kế hoạch thoái vốn và tập trung vào các hoạt động kinh doanh cốt lõi – Mục đích của đợt thoái vốn lần này là:

(1) tập trung vào hoạt động kinh doanh cốt lõi là công nghệ và viễn thông, có thể thông qua M&A hoặc tăng trưởng nội tại của chính FPT và (2) cải thiện tỷ suất lợi nhuận gộp bị kéo giảm đặc biệt do tỷ suất lợi nhuận thấp của mảng phân phối và (3) tăng nguồn tiền mặt để mua lại cổ phần ở FPT Telecom trong tương lai từ SCIC. Mục đích thoái vốn theo quan điểm của chúng tôi là hợp lý mặc dù chúng tôi cho rằng có ít khả năng SCIC sẽ bán cổ phẩn tại FPT trong 6 -12 tháng tới.

- Cổ phiếu dầu khí tăng dẫn đầu là GAS, PVD & PVS tăng trần trong khi đó PXS cũng tăng.

- Cổ phiếu ngành sản xuất biến động trái chiều với HSG tăng dù HPG & NPK giảm. HHS tăng trần. BMP; PAC; & STK tăng trong khi CSM đóng cửa tại tham chiếu. DQC; DRC; RAL; TCM; TMT và TTF đều giảm.

Tin doanh nghiệp – KQKD 8 tháng của BMP khả quan hơn kỳ vọng. Định giá không còn rẻ. Tiếp tục duy trì đánh giá Nắm giữ.

BMP cho biết doanh thu 8 tháng đầu năm khả quan hơn dự kiến – sau 6 tháng đầu năm doanh thu ước đạt 2.400 tỷ đồng (tăng 27% so với cùng kỳ) nhờ sản lượng tiêu thụ đạt khoảng 53.727 tấn (tăng 23% so với cùng kỳ). Chỉ riêng trong tháng 8, tổng doanh thu ước đạt 338 tỷ đồng (tăng 27% so với cùng kỳ) với sản lượng tiêu thụ tăng 23% sov ới cùng kỳ và đạt 7.264 tấn. Sau tháng 7 có kết quả không khả quan với doanh thu chỉ đạt 314 tỷ đồng (giảm 6% so với cùng kỳ) do một khách hàng dự án xây dựng lớn hoãn mua hàng. Trước đó cầu đã tăng mạnh hơn bình thường vào 6 tháng đầu năm. Như vậy kết quả tháng 8 khả quan cho thấy kết quả tháng 7 kém có lẽ chỉ là tạm thời.

Uớc tính LNTT Q3 tăng 41% so với cùng kỳ – Sau 8 tháng, LNTT có thể đạt 590 tỷ đồng; tuy nhiên chúng tôi không có số liệu LNTT cùng kỳ để so sánh. Và với giả định là công ty giữ được tỷ suất lợi nhuận trước thuế là 26%, thì chúng tôi ước tính LNTT Q3 đạt 203 tỷ đồng, tăng 41% so với cùng kỳ. Theo đó LNTT 9 tháng sẽ đạt 628,55 tỷ đồng (tăng 27,77% so với cùng kỳ). Riêng trong Q3, KQKD tăng trưởng mạnh so với cùng kỳ có thể được giải thích một phần là do Q3/2015 kết quả đạt kém với LNTT giảm 18,26% so với cùng kỳ do chi phí liên quan đến chiết khấu cho sản phẩm nhựa HDPE đã ảnh hưởng đến tỷ suất lợi nhuận. Với ước tính trên, sau 9 tháng BMP đã hoàn thành 71,2% kế hoạch doanh thu và 104% kế hoạch LNTT.

Cho cả năm 2016, dự báo doanh thu thuần đạt 3.306 tỷ đồng (tăng trưởng 18,3%) và LNTT đạt 737 tỷ đồng (tăng trưởng 10,8%) dựa trên những giả định sau:

1. BMP sẽ tiêu thụ được 80.642 tấn ông nhựa và phụ tùng (tăng 22%). Dự báo giá bán bình quân sẽ giảm 3% so với dự báo ban đầu của chúng tôi là giá bán bình quân tăng 3% do tỷ lệ chiết khấu trong Q2 năm nay cao Chúng tôi cho rằng BMP sẽ còn tăng tỷ lệ chiết khấu trong 6 tháng cuối năm nhằm duy trì thị phần. 2. Dự báo tỷ suất lợi nhuận gộp năm 2016 sẽ giảm nhẹ xuống còn khoảng 31,2% từ mức 31,9% của năm 2015. Giả định này thấp hơn dự báo trước đây của chúng tôi là 33,7% vì hiện giá bán bình quân giảm khoảng 3% sẽ triệt tiêu hết tác động giảm 2% của chi phí đầu vào năm 2016. 3. Giả định chi phí bán hàng & quản lý sẽ tăng 31% lên 290,7 tỷ đồng do công ty kích thích tiêu thụ. Cả chi phí không thường xuyên khoảng 40 tỷ đồng tổ chức chương trình du lịch 2 năm một lần cho các đại lý phân phối của BMP dự kiến diễn ra vào 6 tháng cuối năm nay. Tại cuộc gặp, công ty cho biết dự định sẽ tổ chức chương trình du lịch tại Malaysia vào tháng 11 cho các nhà phân phối. 4. Lỗ tài chính thuần vào khoảng 2,3 tỷ đồng (năm 2015 là 1,2 tỷ đồng) do chi phí lãi vay và chiết khấu thanh toán tăng.

Dự báo LNTT và LNST năm 2016 lần lượt là 737 tỷ đồng (tăng trưởng 10,8%) và 605,7 tỷ đồng (tăng trưởng 16,7%). EPS 2016 là 12.006đ, theo đó dự phóng P/E là 16,07 lần.

Thương vụ M&A với DPC dự kiến sẽ hoàn tất trước cuối năm – Công ty hiện đang làm việc với đơn vị tư vấn để quyết định tỷ lệ hoán đổi. BMP dự kiến sẽ hoàn thiện kế hoạch hoán đổi và sớm trình HĐQT để phê duyệt. Sau đó, công ty kỳ vọng sẽ hoàn tất thương vụ này trong năm 2016. BMP đã được cổ đông phê duyệt kế hoạch mua lại CTCP Nhựa Đà Nẵng (DPC – HNX) vào đầu năm nay bằng cách nâng tỷ lệ sở hữu tại công ty này lên 100% từ mức 29,05% hiện tại. Tỷ lệ hoán đổi cổ phiếu dự kiến là 100:27. Có nghĩa là cứ 100 cổ phiếu DPC sẽ được hoán đối lấy 27 cổ phiếu BMP. Với tổng số cổ phiếu DPC đang lưu hành là 2.237.280 cổ phiếu, BMP sẽ phải phát hành 428.886 cổ phiếu mới để mua vào 70,95% cổ phần còn lại tại DPC.

Kế hoạch nới room cho NĐTNN cũng được kỳ vọng sẽ hoàn tất trong năm 2016 – Tại ĐHCĐTN tổ chức gần đây, BMP đã được chấp thuận để nới room cho NĐTNN lên 100%. Sau thời gian thảo luận nội bộ HĐQT, Công ty đã đi đến thống nhất và quyết định nới room cho NĐTNN trong năm nay. Hiện tại, công ty đang làm việc với đơn vị tư vấn để chuẩn bị các thủ tục cần thiết trình UBCK liên quan đến việc nới room này. Và theo đơn vị tư vấn cho biết, thời gian hoàn thành thủ tục sẽ kéo dài lâu nhất là 4 tháng và do đó chúng tôi dự báo việc nới room của BMP sẽ hoàn tất trước cuối năm nay.

BMP cần thực hiện một số thay đổi trong Điều lệ công ty để loại bỏ các ngành nghề kinh doanh bị hạn chế và theo đó đáp ứng các quy định cho nới room. Thực tế, ngành kinh doanh các sản phẩm từ nhựa không phải là ngành nghề kinh doanh bị hạn chế, tuy nhiên, chúng tôi cũng lưu ý rằng trong điều lệ công ty hiện tại có bao gồm hai ngành nghề kinh doanh bị hạn chế, cụ thể là:

(1) Dịch vụ giám định, phân tích kiểm nghiệm ngành hóa chất – quy định ở đây là không rõ ràng với một số dịch vụ bị hạn chế room trong khi một số dịch vụ khác có thể nới room dần (room tăng dần từ 49%, 51% và 100% sau 4 năm) (2) Vận tải hàng hóa bằng đường bộ là ngành kinh doanh với room bị hạn chế ở mức 51%.

Quan điểm đầu tư – Lặp lại đánh giá Nắm giữ. Giá cổ phiếu đã tăng 48,59% so với đầu năm. Ở giá cổ phiếu hiện tại, BMP hiện giao dịch với P/E dự phóng 2016 là 16,07 lần, là mức định giá khá hợp lý với triển vọng tăng trưởng vừa phải. Xét về tăng trưởng, chúng tôi dự báo trong năm 2017, công ty sẽ đạt tăng trưởng lợi nhuận một con số. Tỷ lệ chiết khấu bán hàng cao cho thấy khả năng tỷ suất lợi nhuận sẽ không tăng với áp lực về cạnh tranh gia tăng từ đối thủ mới gia nhập top 3 đầu ngành, HSG. Tuy nhiên, các yếu tố hỗ trợ giá ngắn hạn ở đây bao gồm thương vụ mua lại DPC và kế hoạch nới room, đồng thời KQKD Q3 dự báo đạt tốt cũng sẽ hỗ trợ tăng giá cổ phiếu trong ngắn hạn.

Tin cổ phiếu – VGS bán toàn bộ 1,6 triệu cổ phiếu quỹ – CTCP Ống thép Việt Đức VG PIPE (VGS), nhà sản xuất thép và ống thép không gỉ, đã thu về 18 tỷ đồng từ bán toàn bộ 1,6 triệu cổ phiếu quỹ. Theo thông báo gửi đến Sở giao dịch, VGS đã bán cổ phiếu quỹ với giá bình quân là 11.300đ/cp.

- Cổ phiếu BĐS nhìn chung tăng dẫn đầu là VIC; BCI; CII; CTD; HBC; KBC; KDH và SJS. NLG đóng cửa tại tham chiếu trong khi DIG & DXG giảm.

Tin doanh nghiệp – VIC sẽ mua 94% cổ phần CTCP Năng lượng Hải Linh –Tập đoàn Vingroup – CTCP (VIC – Khả quan) sẽ mua 94% cổ phần của CTCP Năng lượng Hải Linh. Cụ thể, TGĐ VIC vào ngày 27/9/2016 đã phê duyệt kế hoạch mua 940.000 cổ phiếu của CTCP Năng lượng Hải Linh. Thương vụ có giá trị theo mệnh giá là 9,4 tỷ đồng. VIC thông báo về thương vụ và không cung cấp thông tin cụ thể về giá chuyển nhượng. Sau giao dịch này, Năng lượng Hải Linh sẽ trở thành một công ty con của VIC.

Tin doanh nghiệp – Bà Trần Thị Kim Anh, vợ ông Đỗ Văn Trắc, Phó Chủ tịch HĐQT kiêm TGĐ Công ty Cổ phần Đầu tư và Phát triển Sacom (SAM) chưa bán 2.297.478cp SAM theo như đăng ký từ ngày 29/8 – 27/9/2016. Do đó, bà vẫn nắm giữ 2.297.478cp SAM tương đương 1,274% cổ phần.

- Cổ phiếu ngành nông nghiệp & thủy sản nhìn chung giảm dẫn đầu là HAG; HNG; BFC; GTN; VFG và VHC. BHS & DPM đóng cửa tại tham chiếu trong khi PAN và SBT tăng.

- Cổ phiếu ngành dược phẩm nhìn chung tăng dẫn đầu là DHG; IMP và TRA dù DMC giảm.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2; GMD và VSH tăng trong khi VNS & VSC. PPC đóng cửa tại tham chiếu.

Tính chung cả hai sàn, nhà đầu tư nước ngoài đã mua ròng 297.957 cổ phiếu, tương ứng giá trị mua ròng hơn 50,49 tỷ đồng. Trên sàn HOSE, sau 3 phiên bán ròng liên tiếp, khối ngoại đã mua ròng trở lại hơn 34,7 tỷ đồng, tuy nhiên, nếu xét về khối lượng thì họ vẫn bán ròng 447.800 cổ phiếu. Trong đó, MSN dẫn đầu danh sách mua ròng với giá trị hơn 14 tỷ đồng. Hai mã SSI và NT2 được mua ròng lần lượt 12,8 tỷ đồng và 12 tỷ đồng. Chiều ngược lại, KBC bị bán ròng mạnh nhất, đạt hơn 10,4 tỷ đồng. Tiếp sau đó là hai cổ phiếu thép là HPG và HSG bị bán ròng lần lượt 9 tỷ đồng và 8 tỷ đồng. Trên sàn HNX, khối ngoại tiếp tục mua ròng hơn 15,7 tỷ đồng (gấp đôi so với giá trị mua ròng phiên trước). Trong khi họ đẩy mạnh mua ròng mã PVS với giá trị đạt hơn 11 tỷ đồng thì CVT là mã duy nhất bị bán ròng trên 1 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

GDP quý 3 tăng 6,4%, 9 tháng đầu năm ước tăng chưa tới 6%. GDP quý III mặc dù tăng trưởng so với các quý trước nhưng vẫn thấp hơn cùng kỳ (6,53%). Nguyên nhân chủ yếu do ngành công nghiệp khai khoáng tiếp tục giảm sút và nông nghiệp tăng trưởng thấp hơn cùng kỳ. Khu vực nông, lâm nghiệp và thủy sản tăng 0,65%, thấp nhất trong vòng 6 năm trở lại đây, chỉ đóng góp 0,11% điểm phần trăm vào mức tăng chung. Ngoại trừ 2 lĩnh vực này, các ngành khác đều có mức tăng trưởng khá tích cực. Khu vực công nghiệp và xây dựng tăng 7,5%, đóng góp 2,52%. Khu vực dịch vụ tăng 6,66%, đóng góp 2,55%. Chúng tôi cho rằng, ngoài sự giảm sút của ngành nông nghiệp do chịu ảnh hưởng của hiện tượng Elnino trong 2 quý đầu năm, nền kinh tế nhìn chung vẫn đang trong đà hồi phục. Điểm đáng ghi nhận là mặc dù tăng trưởng chậm lại nhưng bù lại các yếu tố rủi ro như lạm phát và tỷ giá lại đang khá bình ổn. Điều này tạo dư địa cho chính sách, duy trì chính sách nới lỏng tiền tệ, hỗ trợ dòng tiền cho các kênh đầu tư nói chung trong đó có kênh chứng khoán.

—————————

OPEC đồng ý cắt giảm sản lượng lần đầu tiên trong 8 năm. Các thành viên đồng thuận hạn chế sản lượng của toàn nhóm ở mức 32,5 – 33 triệu thùng/ngày, tức là giảm gần 750.000 thùng so với sản lượng của OPEC trong tháng 8. Saudi Arabia – nước nắm nhiều quyền lực nhất ở OPEC – đã có sự nhượng bộ khi miễn trừ Iran khỏi thỏa thuận này. Tuy nhiên, vẫn còn nhiều chi tiết phải bàn bạc thêm và OPEC sẽ đưa ra mức hạn ngạch cho từng nước sớm nhất là vào cuộc họp sắp tới diễn ra vào cuối tháng 11. Chuyên viên cho rằng đây là một quyết định có phần gây bất ngờ cho thị trường bởi các dự đoán trước đó đều nghiêng về khả năng OPEC sẽ tiếp tục theo đuổi chính sách duy trì sản lượng để giữ thị phần đã thực hiện từ 2014. Về mặt kỹ thuật, giá dầu sau khi vượt qua ngưỡng 46 USD/thùng, nhiều khả năng sẽ tiếp tục hướng đến thử thách lại vùng đỉnh cũ 50-52 USD/thùng trong ngắn hạn. Nhóm cổ phiếu dầu khí đang được hưởng tác động tích cực từ các yếu tố trên. Xu hướng tăng của các nhóm này, đặc biệt là các cổ phiếu GAS, PVS, PVD… nhiều khả năng sẽ còn tiếp diễn trong tháng 10.

4. Sự kiện nổi bật ngày mai (30/09/2016):

30/09/2016 SHA Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 12%

30/09/2016 VHF Trả cổ tức năm 2014 và 2015 bằng tiền, 300 đồng/CP

30/09/2016 NCT Trả cổ tức đợt 1/2016 bằng tiền, 4,000 đồng/CP

30/09/2016 OPC Trả cổ tức đợt 1/2016 bằng tiền, 1,000 đồng/CP

30/09/2016 JVC Họp ĐHCĐ thường niên năm 2016

30/09/2016 GAS Trả cổ tức đợt 3/2015 bằng tiền, 500 đồng/CP

30/09/2016 IMP Lấy ý kiến CĐ bằng văn bản

30/09/2016 PSI Lấy ý kiến CĐ bằng văn bản

30/09/2016 MTM Họp ĐHCĐ thường niên năm 2016

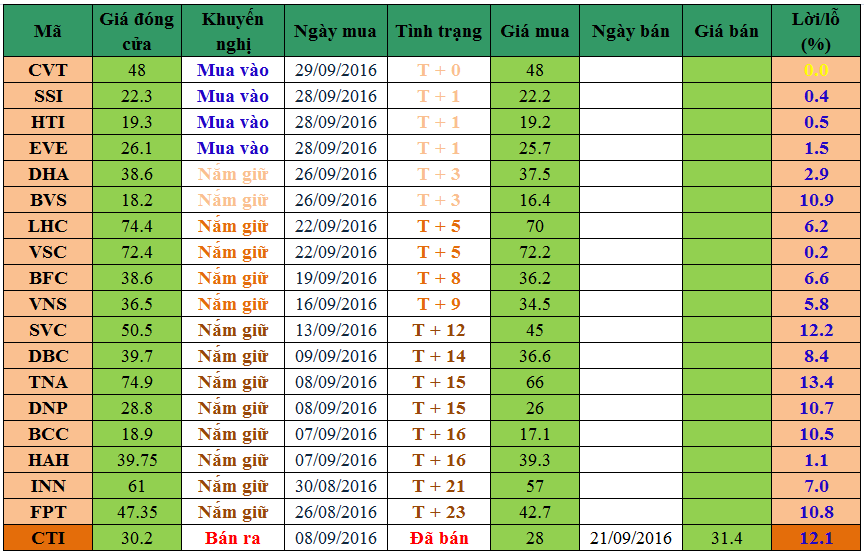

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net