1. Nhận định thị trường:

VN-Index có phiên hồi phục thứ 3 liên tiếp, chỉ số tiến lên 630,12 điểm, tăng 7,92 điểm cùng với 113,36 triệu cổ phiếu được khớp.

Đồ thị VN-Index ngày 29/06/2016. Nguồn: Amibroker

Nến Marubozu tăng giá cho thấy tâm lý nhà đầu tư được cân bằng trở lại sau biến cố Brexit. Các chỉ báo kỹ thuật cũng có sự hồi phục, tuy nhiên vẫn trong xu hướng phân kỳ với đường giá, ADX duy trì dưới mức 20 thể hiện trạng thái xu hướng hiện tại không rõ ràng.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index sẽ giằng có mạnh sau phiên chốt NAV và chỉ số sẽ khó có thể duy trì thêm đà tăng trong vài phiên tới. Đồng thời, mức độ rủi ro ngắn hạn vẫn còn ở mức cao và dòng tiền ngắn hạn chưa quay trở lại thị trường cho nên vị thế mua mới sẽ tiềm ẩn rủi ro cao. Do đó, các nhà đầu tư ngắn hạn tránh mua đuổi hoặc không mua mới ở mức giá hiện tại và tiếp tục nắm giữ tỷ trọng cổ phiếu ở mức 30 – 40% danh mục hiện tại.

2. Điểm nhấn phiên giao dịch ngày 29/06/2016:

· Các mã ngân hàng tăng, dẫn đầu là VCB & CTG. EIB; STB và MBB cũng tăng. BID cũng tăng.

Theo Tổng cục thống kê, tín dụng tăng khá mạnh và huy động tăng tốc từ đầu năm cộng với lãi suất giảm là những thông tin tốt cho nền kinh tế. Nhưng điều này không tích cực đối với lợi nhuận của ngân hàng do tỷ lệ NIM của một số ngân hàng có khả năng giảm. Những ngân hàng có hệ số LDR thuần thấp chẳng hạn như VCB (Khả quan) và ACB (Khả quan) sẽ không bị ảnh hưởng nhiều với KQKD 6 tháng đầu năm dự kiến vẫn tốt. MBB (Khả quan) với hệ số LDR thấp cũng sẽ không chịu nhiều áp lực trong điều kiện thông thường nhưng do trái phiếu lợi suất cao đáo hạn đã ảnh hưởng nhiều đến tỷ lệ NIM từ đầu năm. Về các ngân hàng khác, CTG (Nắm giữ) & BID (Kém khả quan) cũng như EIB (Nắm giữ) & STB (Bán ra) có thể sẽ bị ảnh hưởng nhiều do nhiều lý do khác nhau.

BID & CTG còn liên quan đến vấn đề trả cổ tức bằng cổ phiếu và áp lực tăng vốn. Như vậy cổ phiếu ngành ngân hàng sẽ vẫn chưa có nhiều động lực tăng. Chuyên viên vẫn đánh giá Thấp hơn mặt bằng chung thị trường đối với ngành ngân hàng. Tuy nhiên VCB & ACB là 2 cổ phiếu ngoại lệ với giá cổ phiếu có thể tăng tốt.

· Các mã tài chính phi ngân hàng tăng với BVH và PVI tăng. Cổ phiếu chứng khoán tăng tốt, dẫn dầu là HCM & SSI. VND đóng cửa tại tham chiếu.

· Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM giảm trong khi MSN đóng cửa tại tham chiếu. FPT tăng tốt trong khi MWG cũng tiếp tục tỏa sáng. PNJ tăng.

Giá VNM (Mua vào) đã không tăng tiếp hôm nay sau khi tăng hôm qua sau thông tin công bố liên quan đến nới room. Như đã đề cập, lực mua bán của NĐTNN là khá cân bằng khi giá vượt 140-145.000đ. Trên thực tế, hôm nay khối ngoại bán ròng một chút đối với cổ phiếu VNM. Có lẽ cần có thêm các nhân tố khác như thông tin chia thưởng hoặc thông tin lợi nhuận để giúp giá cổ phiếu tăng.

Tâm lý của NĐT đối với KDC (Nắm giữ) đã có sự thay đổi kể từ sau ĐHCĐTN nhờ chiến lược dài hạn của công ty đã trở nên rõ ràng hơn. Trong đó KDC sẽ (1) tái cơ cấu Vocarimex và (2) triển vọng tiếp tục thực hiện các thương vụ M&A trong lĩnh vực hàng tiêu dùng nhanh và các mảng kinh doanh chính còn lại sẽ tăng trưởng mạnh hơn kỳ vọng, đặc biệt là mảng kem. NĐT có thể xem xét lại cổ phiếu KDC khi câu chuyện liên quan đến cổ phiếu này sẽ thể hiện rõ hơn trong khoảng quý tới.

· Cổ phiếu ngành sản xuất diễn biến trái chiều và tăng, dẫn đầu là HPG & HSG tăng. Hôm nay là ngày giao dịch không hưởng quyền của cổ phiếu CSM và giá cổ phiếu này đã tăng trần. DRC & PAC tăng trong khi BMP giảm. Mã ngành ô tô là HHS và TMT giảm. Mã ngành dệt may TCM tăng nhẹ. STK giảm.

Chủ tịch Hiệp hội dệt may VN (Vitas) Vũ Đức Giang cho biết Brexit sẽ ảnh hưởng nhất định đến các doanh nghiệp xuất khẩu may mặc Việt Nam chủ yếu do đồng Bảng Anh yếu đi. Và nền kinh tế Anh yếu đi có thể cũng sẽ ảnh hưởng đến nhu cầu người tiêu dùng tại Anh và châu Âu. Do có sự thay đổi về tỷ giá với đồng Bảng Anh, giá nguyên liệu cũng sẽ được đàm phán lại; theo đó sẽ ảnh hưởng đến các doanh nghiệp dệt may trong nước từ Q4 trở đi. Trong các cổ phiếu niêm yết ngành may mặc, STK có khả năng chịu ảnh hưởng. TCM sẽ không bị ảnh hưởng nhiều. Vinatex cũng sẽ bị ảnh hưởng những hiện công ty này chưa niêm yết.

· Cổ phiếu dầu khí tăng, dẫn đầu là GAS & PVD. PVS & PXS cũng tăng tốt trong bối cảnh giá dầu tăng trở lại sau khi ở dưới mốc 47 USD trong vài ngày qua.

Như trước đó, sự gián đoạn nguồn cung đã xuất hiên giúp hỗ trợ giá dầu đúng lúc. Sự bất đồng về lao động tại các mỏ dầu tại Na Uy đã giúp giá dầu tăng. Giá dầu có thể còn tăng tiếp nếu API và EIA công bố số liệu tồn kho dầu hàng tuần tại Mỹ giảm như gần đây. KQKD ngành dầu khí cho 6 tháng đầu năm sẽ được công bố trong vài tuần tới và sẽ có sự cải thiện so với Q1 (Q1 là quý kém nhất trong chu kỳ hiện tại). Do vậy giá cổ phiếu sẽ tăng trong những tuần tới.

· Cổ phiếu BĐS tăng với VIC; SJS; DIG; DXG và TDH tăng nhẹ. KDH & KBC giảm. CII tăng. CTD và HBC tăng.

HBC (Khả quan) tăng hôm nay sau khi giành được hợp đồng xây dựng lớn cho dự án Imperia Sky Garden. Định giá cổ phiếu HBC hiện không còn rẻ nhưng trước mắt có thể sẽ vẫn tăng tiếp.

· Cổ phiếu ngành nông nghiệp và thủy sản khởi sắc hơn. GTN tăng mạnh sau ĐHCĐTN của Vilico diễn ra hôm qua. VHC & VFG cũng tăng tốt. PAN cũng tăng. BHS giảm trong khi SBT tăng.

Theo UBCKNN, Bộ NNPTNT đã bán xong 10 triệu cổ phiếu Tổng Công ty Chăn nuôi Việt Nam – CTCP (Vilico-VLC-Upcom) cho CTCP Việt Xuân Mới vào ngày 28/6/2016. Trước đó CTCP Việt Xuân Mới đã mua 15,14 triệu cổ phiếu VLC; tương đương 24% cổ phần; theo đó công ty này hiện nắm 25 triệu cổ phiếu VLC; tương đương 40% vốn điều lệ.

Ngoài CTCP Việt Xuân Mới, GTN và Cty Chứng khoán IB cũng là cổ đông lớn của VLC. Hôm qua, Vilico đã tổ chức ĐHCĐTN 2015 với kế hoạch phát hành 63,1 triệu cổ phiếu với tỷ lệ 1:1 cho cổ đông hiện hữu để nâng vốn điều lệ lên 1.260 tỷ đồng. Ngay trước ĐHCĐTN, GTN đã gửi văn bản xin ý kiến cho kế hoạch nâng tỷ lệ sở hữu lên tối đa 65% từ 7,35% hiện nay mà không chào mua công khai. Kế hoạch đã được chấp thuận và sẽ có những giao dịch chuyển đổi sở hữu cổ phiếu VLC trong thời gian tới.

· Cổ phiếu ngành dược có một phiên khả quan với DHG tăng còn TRA tăng nhẹ.

· Các mã ngành điện tăng, dẫn đầu là NT2 và PPC.

Khối ngoại giao dịch trái chiều, bán ròng -20,7 tỷ trên sàn HOSE và mua ròng +11,7 tỷ đồng trên sàn HNX. VNM tiếp tục bị bán ròng phiên thứ 5 liên tiếp và cũng là cổ phiếu bị bán ròng nhiều nhất trong phiên (-27,5 tỷ). Ngoài ra, NĐTNN còn bán ròng các cổ phiếu HPG (-11,3 tỷ), VIC (-10,2 tỷ), CAV (-10,2 tỷ)… ngược lại mua ròng nhiều nhất các cổ phiếu VCB (+19,4 tỷ), SSI (+15,9 tỷ) và PVT (+8,8 tỷ).

Thị trường chứng khoán thế giới hồi phục nhưng các cặp tỷ giá vẫn chưa cho thấy dấu hiệu trở lại trạng thái trước sự kiện Brexit. Theo quan sát của Chuyên viên, các thị trường chứng khoán lớn tại châu Âu và châu Á đều có phiên tăng điểm tốt trong phiên hôm nay nhưng các cặp tiền tệ quan trọng như EURUSD, GPBUSD, USDCNY đều đang giao dịch trong kênh giá đi ngang. Điều này cho thấy tâm lý trên thị trường tiền tệ đang ổn định lại. Sau một sự kiện shock mạnh như Brexit, thị trường hồi phục tốt trong các phiên gần đây đang tạo ra sự hoài nghi trong nhà đầu tư về hiện tượng tăng giả “bulltraps”.

Mặc dù các tín hiệu giao dịch được cải thiện mạnh sau phiên hôm nay, nhà đầu tư cần lưu ý thị trường đang ở vùng kháng cự mạnh 630-640. Đây là vùng kháng cự trung hạn của thị trường và Vnindex đã nhiều lần điều chỉnh khi rơi vào vùng kháng cự này. Ngoài ra, mùa báo cáo kết quả kinh doanh quý 2 sắp đến gần và một số doanh nghiệp có kết quả kinh doanh tích cực sẽ sớm đưa ra số ước tính sẽ là điểm chú ý của thị trường trong thời gian tiếp theo. Thời hạn cuối cùng để dành cho các doanh nghiệp niêm yết công bố thông tin là 20/7 (đối với công ty không hợp nhất) và 30/7 (đối với công ty hợp nhất).

3. Thông tin Doanh nghiệp:

FPT: Công ty Cổ phần FPT (FPT: HOSE): Tác động dựa trên hoạt động thoái vốn Kết quả kinh doanh quý 1/2016

Trong quý 1/2016, FPT đạt 8.467 tỷ đồng doanh thu (-10,4% so với cùng kỳ năm trước) và 356 tỷ đồng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (-18,6% so với cùng kỳ năm trước). Đây là kết quả khá thất vọng sau một năm 2015 kinh doanh khả quan. Nguyên nhân dẫn đến sụt giảm mạnh trong doanh thu do doanh thu phân phối giảm sau khi công ty bị mất hợp đồng phân phối với Apple từ FRT (FPT Retail) và MWG. Lợi nhuận trước thuế và lợi nhuận ròng giảm theo với lý do tương tự cùng với việc FTEL bị ảnh hưởng bởi việc phân bổ chi phí từ các dự án cáp quang. Tuy nhiên, EBITDA chỉ giảm nhẹ 1,7% so với cùng kỳ năm trước. Dịch vụ viễn thông Mặc dù doanh thu tăng 27% so với năm trước, lợi nhuận trước thuế giảm 11% so với năm trước do chi phí khấu hao cao.

Theo FPT, họ đã hoàn thành các dự án cáp quang cho Hà Nội và Thành phố Hồ Chí Minh vào giữa năm 2015 và tiếp tục mở rộng đến thành phố cấp 2 kể từ tháng 9/2015 . Do đó, chi phí khấu hao và phân phối (bao gồm modem và cáp dặm cuối cùng) đã tăng mạnh kể từ quý 4/2015. Chuyên viên tin rằng chi phí sẽ giảm từ quý 4/2016. Ngoài ra, như đã đề cập trước đó, một lý do khác giải thích cho tỷ suất lợi nhuận thấp hơn là vì FTEL phải trả 1,5% (doanh thu) cho quỹ viễn thông công cộng trong năm nay. Gia công phần mềm Phân khúc này tiếp tục cho thấy sự tăng trưởng doanh thu xuất sắc trong quý 1/2016. Tuy nhiên, tỷ suất lợi nhuận trước thuế vẫn chưa được cải thiện. Vì chi phí tái cơ cấu FPT Slovakia đang được bù đắp và Yên Nhật đang tăng lên, Chuyên viên tin rằng lợi nhuận sẽ được cải thiện trong quý 2/2016. Phân khúc hệ thống tích hợp (bao gồm IS, các giải pháp phần mềm và dịch vụ CNTT) Phân khúc này tăng trưởng âm trong quý I/2016 cho thấy 2016 sẽ là một năm khó khăn cho phân khúc này.

Các dự án lớn đã được ghi nhận trong tháng 12/2015 nên không có nhiều dự án trong nửa đầu năm 2016. Mặc dù giá trị còn lại chưa thực hiện đối với phân khúc đạt mức 3281 tỷ đồng (+ 28% so với đầu năm), quan điểm của chuyên viên khá thận trọng đối với phân khúc này cho cả năm. FRT và FTG Tương tự như MWG, FRT đạt tăng trưởng doanh thu và lợi nhuận vô cùng ấn tượng sau khi mở rộng cửa hàng trong năm 2015 và quý 1/2016. Tuy nhiên, sau khi mất hợp đồng với Apple kết hợp với sự sụt giảm mạnh trong doanh số bán hàng của Nokia, kết quả kinh doanh quý 1/2016 của FTG kém đi. Trường hợp này tương tự như DGW, nhà phân phối lớn thứ hai mảng ICT. Triển vọng So với báo cáo trước, Chuyên viên cẩn trọng hơn về mảng phân phối dịch vụ viễn thông sau khi xem xét các kết quả kinh doanh quý 1.

Đối với năm 2017, nếu FPT duy trì cổ phần kiểm soát trong FRT và FTG, Chuyên viên tin rằng lãi ròng sẽ tăng nhẹ 10% so với năm trước chủ yếu nhờ sự tăng trưởng mạnh mẽ trong ngành viễn thông và gia công phần mềm, kinh doanh bán lẻ hơn là sự phục hồi của các phân khúc khác.

Quan điểm đầu tư

Không kể đến khoản lợi nhuận bất thường, Chuyên viên kỳ vọng doanh thu và lợi nhuận trước thuế của FPT có thể lần lượt đạt mức 41.184 tỷ đồng (+8% so với năm trước) và 3.032 tỷ đồng (+5% so với năm trước) trong năm 2016. EPS pha loãng có thể đạt 4.039 tỷ đồng, tăng 4,5% so với năm trước sau khi phát hành ESOP. FPT đang được giao dịch ở mức PE 2016 và 2017 tại 10,5x và 9,5x, đây là mức khá hợp lý. Chuyên viên khuyến nghị NẮM GIỮ đối với FPT tại mức giá mục tiêu 1 năm là 48.300 đồng/cổ phiếu (+15% so với giá hiện tại) dựa trên PE và PB mục tiêu năm 2017 tại 11x và 2x tương ứng. Trong 6 tháng cuối năm, chuyên viên tin rằng FPT sẽ công bố thêm chi tiết về việc thoái phiếu (+15% so với giá hiện tại) dựa trên PE và PB mục tiêu năm 2017 tại 11x và 2x tương ứng. Trong 6 tháng cuối năm, chuyên viên tin rằng FPT sẽ công bố thêm chi tiết về việc thoái vốn FRT và FTG, đây là yếu tố tác động tích cực duy nhất cho cổ phiếu trong trung hạn. Rủi ro Sự cạnh tranh cao trong lĩnh vực dịch vụ viễn thông: Phân khúc viễn thông đang được đầu tư vốn và chi phí chuyên sâu. Xu hướng đi xuống của FIS: tỷ suất lợi nhuận chưa có dấu hiệu cải thiện.

——————————–

PNJ: Triển vọng bán hàng kỳ vọng tăng trưởng tốt nhờ cơ cấu dân số vàng và sự chuyển dịch xu hướng tiêu dùng

Sau hơn 8 năm gắn bó, Vietnam Azalea Fund Limited, một trong bốn quỹ đầu tư của Mekong Captital, vừa mới đăng kí bán 3 triệu cổ phiếu của CTCP Vàng bạc Đá Quý Phú Nhuận (HSX: PNJ) theo phương thức thỏa thuận trong tháng 7 tới. Chuyên viên cho rằng nguyên nhân của việc thoái vốn này là do Azalea Fund sắp phải đóng quỹ trong năm tới. Với giá vốn thấp, chỉ khoảng 35.500 đồng/cp, khoản đầu tư tại PNJ đã mang lại cho quỹ này mức tỷ suất sinh lời khá hấp dẫn. Đồng thời, diễn biến của cổ phiếu PNJ gần đây là tích cực với thanh khoản cải thiện và giá cổ phiếu tăng trưởng tốt.

Nhận định về PNJ, Chuyên viên đánh giá khả quan với triển vọng bán hàng ở kênh bán lẻ của PNJ. Bán lẻ là một trong 03 kênh bán hàng chính của PNJ bên cạnh bán sỉ và xuất khẩu. Mảng kinh doanh này đóng vai trò quan trọng nhất, chiếm đến 55% tổng doanh thu và 80-85% lợi nhuận gộp của PNJ. Đồng thời, đây cũng là kênh phân phối đem lại cho PNJ biên lợi nhuận cao nhất, khoảng 27% so với các mảng còn lại là bán sỉ (3-5%), xuất khẩu (10-12%).

Với thị trường bán lẻ nói chung và ngành hàng trang sức nói riêng, quy mô, tăng trưởng dân số, thu nhập và xu hướng tiêu dùng là những yếu tố đóng vai trò quyết định. Theo số liệu của Hội đồng Kinh tế và Xã hội Liên Hợp Quốc, dân số Việt Nam tăng trung bình 2,02% trong giai đoạn 1955-2015 và hiện ở mức khoảng 94 triệu người. Trong đó, tỷ lệ dân số trên 15 tuổi chiếm đến ~75%. Cũng theo tổ chức này, dân số Việt Nam dự báo sẽ đạt ~105 triệu người vào năm 2030, tức tăng khoảng 12,6% so với năm 2015. Riêng thành phố Hồ Chí Minh, thị trường lớn nhất của PNJ, chiếm gần 9% dân số cả nước ước tính tăng ~4%/năm cho đến năm 2020. Tỷ lệ đô thị hóa tăng dần qua các năm cũng là yếu tố quan trọng giúp gia tăng số lượng khách hàng tiềm năng cho PNJ.

Cùng với đó, nền kinh tế Việt Nam trên đà tăng trưởng tốt cũng kéo theo mức thu nhập bình quân đầu người tăng dần qua các năm. Theo số liệu của Tổng cục Thống kê, tốc độ tăng trưởng thu nhập bình quân đầu người, trong giai đoạn 2011-2015 là khá tích cực, đạt 12,9%. Trong đó, thu nhập trung bình của TP.HCM là 5.538 USD/người, cao hơn 2,6 lần so với mức trung bình của cả nước. Theo Bộ Kế hoạch và Đầu tư, đến năm 2020, thu nhập bình quân đầu người cả nước dự kiến cao hơn gấp rưỡi so với hiện tại; thành phố HCM hướng tới mục tiêu thu nhập 9.800 USD/người, tức tăng gần 80% so với năm 2015. Cùng với cơ cấu dân số đang ngày càng già hóa (thể hiện qua độ tuổi trung vị tăng dần), đối tượng khách hàng mục tiêu của PNJ (nhóm dân số có mức thu nhập trung bình và cao) kỳ vọng sẽ gia tăng trong thời gian tới.

Sự thay đổi trong hành vi tiêu dùng, bao gồm khuynh hướng sử dụng hàng chất lượng cao, có thương hiệu, cũng gia tăng cùng với thu nhập bình quân đầu người và tác động tích cực tới nhu cầu tiêu thụ các mặt hàng nữ trang. Theo nghiên cứu thị trường của Nielsen, người tiêu dùng Việt Nam hiện nay có (1) khả năng tự chủ trong mua sắm cũng như nhu cầu mua sắm cho bản thân cao hơn các thế hệ trước, (2) ưa thích các sản phẩm chất lượng cao, tiện lợi và (3) nhu cầu “kết nối” cao.

Nắm được xu thế này, PNJ đã đi đầu trong việc phát triển các cửa hàng ở các trung tâm thương mại và đẩy mạnh hoạt động marketing trên mạng. PNJ hiện có nhiều cửa hàng ở các ở trung tâm thương mại lớn như Vincom Đồng Khời, Big C Miền Đông, Maximark Cộng Hòa, AEON Tân Phú, Pearl Plaza… Bên cạnh việc đầu tư cho trang web bán hàng trực tuyến, PNJ cũng liên kết chặt chẽ với nhiều nhà hàng, trung tâm tiệc cưới có tên tuổi như Windsor, Melisa Center, Queen Plaza, Adora và thường xuyên tham dự các sự kiện như Ngày hội triển lãm cưới Queen Day, Marry Wedding Day… Tuy nhiên, các hình thức bán hàng nói trên bước đầu mang ý nghĩa quảng bá và định vị thương hiệu PNJ nhiều hơn là tạo doanh thu.

Rủi ro đối với tăng trưởng của ngành bán lẻ, đặc biệt là phân khúc tiêu dùng cao cấp như mảng trang sức của PNJ, chính là ngành này chịu tác động rất lớn bởi sức khỏe nền kinh tế. Theo thống kê của The Economist (EIU), Việt Nam đứng thứ hai (chỉ sau Trung Quốc) ở châu Á về tốc độ tăng trưởng mảng bán lẻ. Tổ chức này cũng dự báo thị trường bán lẻ Việt Nam sẽ tiếp tục tích cực trong các năm 2016-2018. Dù vậy, các diễn biến trên thế giới gần đây như sự kiện Brexit có thể gây quan ngại về bất ổn thế giới và nền kinh tế Việt Nam ít nhiều cũng sẽ chịu ảnh hưởng.

——————————–

HPG: Đã công bố thêm thông tin chi tiết về đàn bò của công ty

HPG sẽ nhập những những con bò thịt đầu tiên về Việt Nam trong Q3 với số lượng đàn bò sẽ tăng lên 50.000 con vào mùa hè tới – HPG đã công bố vài ngày trước là sẽ nhập 3.000 con bò thịt đầu tiên từ Úc về Việt Nam vào tháng 8 năm nay và dự kiến số lượng đàn bò sẽ tăng lên 50.000 con vào tháng 6/2017. Tổng vốn đầu tư để cho dự án này ước tính là 1.000 tỷ đồng.

HPG sẽ nuôi bò trên 6 trang trại trên khắp Việt Nam. Trong đó có 4 trang trại ở miền Bắc, 1 trang trại ở miền Trung và 1 ở miền Nam. Tất cả những trang trại này được xây dựng theo tiêu chuẩn ESCAS của Úc. Diện tích bình quân mỗi trang trại ước tính là khoảng 10 ha. HPG đã thành lập 6 công ty con cho các trang trại này; trong đó HPG nắm 100% cổ phần ở 5 công ty và 72% ở 1 công ty còn lại (28% cổ phần thuộc một DNNN). Chuyên viên được biết DNNN này sẽ góp đất để thành lập trang trại và trồng cỏ. Tuy nhiên sau cùng HPG sẽ dùng 100% diện tích đất kể trên để xây trang trại và sẽ giao khoán trồng cỏ theo hợp đồng 5-6 năm cho nông dân ở khu vực lân cận chuồng trại.

HPG sẽ nuôi bò và vỗ béo trong 4-6 tháng trước khi bán cho cơ sở chế biến. Như vậy nếu số bò thịt đầu tiên nhập về vào tháng 8, thì HPG sẽ xuất chuồng số bò này vào khoảng cuối năm nay. Trọng lượng bình quân của bò thịt nhập khẩu là 300kg/con. HPG sẽ bán bò cho các cơ sở giết mổ đủ tiêu chuẩn và gần với trang trại nuôi của công ty.

Mảng nuôi bò có thể đóng góp khoản 250-350 tỷ đồng LNST – Giả định trọng nước bình quân của bò khi xuất chuồng là 500kg/con, và giá bán bình quân là khoảng 70.000đ/kg thì với 3.000 con, HPG kỳ vọng sẽ đem lại doanh thu khoảng 105 tỷ đồng và LNST khoảng 7-10 tỷ đồng. Chuyên viên cũng được biết công ty có thể nuôi 2 lứa bò mỗi năm nên từ 2017-2018 với 100.000 con bò, mảng chăn nuôi bò có thể đóng góp 250-350 tỷ đồng LNST cho HPG.

——————————–

HBC: Trúng thầu dự án Imperia Sky Garden 2,5 nghìn tỷ đồng. Lặp lại đánh giá Khả quan.

Với hợp đồng mới này, tổng giá trị hợp đồng chưa thực hiện của HBC hiện đã tăng 38% so với đầu năm. Và điều này sẽ giúp gia tăng giá trị ghi nhận doanh thu trong 24 tháng. Chuyên viên dự báo LNST cho cổ đông công ty mẹ 2016 sẽ tăng trưởng 124%.

Lặp lại đánh giá Khả quan. Giá cổ phiếu tăng tốt và P/E là 10,4 lần, không phải là rẻ. Tuy nhiên, khi giá trị hợp đồng chưa thực hiện tăng và Chuyên viên nhận thấy những tiến triển trong giải quyết vấn đề phải thu và quá trình tái cấu trúc nợ, giá cổ phiếu có thể sẽ tăng hơn nữa.

Hợp đồng mới này sẽ được thực hiện trong 23 tháng và gia tăng đáng kể tổng giá trị hợp đồng chưa thực hiện – Công ty cổ phần Xây dựng và Kinh doanh Địa ốc Hòa Bình (HBC – Khả quan) thông báo công ty được chọn là tổng thầu cho dự án Imperia Sky Garden (Hà Nội) với tổng giá trị hợp đồng là 2.500 tỷ đồng. Dự án có quy mô gồm 3 tầng hầm và 4 khối nhà cao 28 tầng và dự kiến hoàn thành trong khoảng 23 tháng. Do đó, tính cả dự án này, Chuyên viên ước tính tổng giá trị hợp đồng mới ký kết của HBC từ đầu năm tới giờ lên tới 7.000 tỷ đồng, theo đó tổng giá trị hợp đồng chưa thực hiện ước tính là 15.000 tỷ đồng (tăng 36% so với đầu năm).

HBC cũng được chọn làm tổng thầu một siêu dự án khác tuy nhiên hợp đồng chi tiết vẫn chưa được ký kết – Gần đây, HBC cũng thông báo công ty sẽ trở thành tổng thầu D&B cho dự án Siêu tổ hợp du lịch giải trí Cocobay tại Đà Nẵng với tổng vốn đầu tư là 11 nghìn tỷ đồng do Empire Group phát triển. Tuy nhiên, HBC vẫn chưa ký hợp đồng chi tiết cho dự án này.

Ước tính LNST 6 tháng đầu năm tăng 82% so với cùng kỳ – Công ty ước tính LNST 6 tháng đầu năm sẽ là khoảng 100 tỷ đồng (tăng 82% so với cùng kỳ) dựa vào nhiều hợp đồng chưa thực hiện và các dự án mới trên thị trường BĐS. Với ước tính LNST 6 tháng đầu năm nay, công ty đã hoàn thành 40% kế hoạch LNST cả năm, là 252 tỷ đồng. Chuyên viên sẽ có nhận định cụ thể hơn sau khi BCTC đầy đủ được công bố trong một vài tuần tới.

Chuyên viên dự báo LNST cho cả năm sẽ đạt tăng trưởng 124% – Cho cả năm 2016, Chuyên viên vẫn giữ nguyên dự báo doanh thu thuần là 6.989 tỷ đồng (tăng trưởng 38%) và LNST cho cổ đông công ty mẹ là 187 tỷ đồng (tăng trưởng 124%), theo đó EPS dự phóng là 2.019đ. Với giá cổ phiếu hiện tại, cổ phiếu đang giao dịch với P/E dự phóng là 10,4 lần và P/B dự phóng là 1,4 lần, là mức không thực sự rẻ so với các mã cùng ngành khác. Giá cổ phiếu đã tăng 38% so với đầu năm nhưng Chuyên viên nhận thấy vẫn còn khả năng tăng hơn nữa.

——————————–

PVT: Tổng CTCP Vận tải Dầu khí đạt kết quả ấn tượng trong 6 tháng đầu năm: Ước tính kết quả kinh doanh của công ty mẹ với doanh thu đạt 3.103 tỷ đồng (120% kế hoạch), LNTT 270 tỷ đồng (136% kế hoạch), nộp ngân sách nhà nước 163 tỷ đồng (156% kế hoạch). Kết quả này đạt được là do:

1. Công ty đã thực hiện tốt các hợp đồng vận chuyển dầu thô, dầu sản phẩm, LPG, hóa chất,… đảm bảo an toàn, hiệu quả, đúng tiến độ.

2. Công ty tiếp tục khai thác 5 – 6 tàu tại thị trường Trung Đông; vận hành an toàn và liên tục các tàu FSO/FPSO cho các mỏ Đại Hùng, Chim Sáo với tỷ lệ uptime trên 99,5%…

3. Thực hiện tốt hợp đồng vận chuyển than với TKV cho Nhà máy điện Vũng Áng, xúc tiến hợp đồng đối với các nhà máy điện Thái Bình 1, Thái Bình 2, Long Phú, Sông Hậu

4. Duy trì ổn định và ngày càng hiệu quả các dịch vụ thương mại, đại lý hàng hải, cung ứng thuyền viên, vận tải đường bộ, vận tải CNG

5. Tiết giảm từ 5 – 10% chi phí nhiên liệu, tiết giảm các chi phí sửa chữa lớn… => Trong 6 tháng đầu 2016 công ty tiết kiệm được 24 tỷ đồng (đạt 102% kế hoạch)

——————————–

CAV: Ngày 27/6 vừa qua, HĐQT CTCP Dây cáp điện Việt Nam (Cadivi – mã CAV) đã họp thông qua việc chuyển đổi mô hình hoạt động của CTCP Cadivi Miền Bắc. Cụ thể, chuyển đổi mô hình hoạt động của Công ty cổ phần Cadivi Miền Bắc từ công ty cổ phần sang công ty TNHH Một thành viên Cadivi Miền Bắc. Đồng thời điều chỉnh giảm vốn điều lệ của Cadivi Miền Bắc từ 30 tỷ đồng xuống còn 5 tỷ đồng. Chủ trương thành lập CTCP Cadivi Miền Bắc đã được phê duyệt cuối tháng 3/2015 với vốn điều lệ ban đầu 30 tỷ đồng, trong đó Cadivi góp 75%. Ngành nghề kinh doanh đăng ký là sản xuất, mua bán dây cáp điện, thiết bị điện; thương mại và dịch vụ.

——————————–

KSB: CTCP Khoáng sản và Xây dựng Bình Dương (Bimico – mã KSB) vừa công bố Nghị quyết HĐQT về việc thay đổi một số nhân sự cấp cao. Theo đó, HĐQT thống nhất thông qua đơn từ nhiệm vị trí kế toán trưởng của ông Lục Sang Thành từ ngày 1/7/2016. Đồng thời, thống nhất bổ nhiệm ông Lục Sang Thành vào vị trí Phó Giám đốc tài chính công ty. Ngoài ra, HĐQT công ty cũng thống nhất bầu bổ sung ông Quách Chánh Đại Thanh Tâm vào vị trí Kế toán trưởng; ông Ngô Trọng Nghĩa vào vị trí Phó Tổng giám đốc và ông Võ Đình Long vào vị trí Giám đốc tài chính công ty.

——————————–

NET: CTCP Bột giặt NET (mã: NET) vừa qua đã công bố Nghị quyết Đại hội đồng cổ đông thường niên năm 2016. Năm 2015 doanh thu công ty đạt 784 tỷ đồng, lợi nhuận trước thuế đạt 103 tỷ đồng, lợi nhuận sau thuế đạt 87 triệu đồng. Trong năm 2016, công ty đạt mục tiêu doanh thu đạt 840 tỷ đồng, lợi nhuận trước thuế 80 tỷ đồng với tổng sản lượng tiêu thụ là 135 nghìn tấn. Đại hội đã phê duyệt phương án chi trả cổ tức bằng tiền cho cổ đông hiện hữu đến ngày chốt danh sách với tỷ lệ 30% vốn điều lệ. Năm 2016, dự kiến tỷ lệ chi trả cổ tức tối thiểu đạt 12%. Bên cạnh đó, Đại hội đã thông qua tờ trình về việc tăng vốn điều lệ công ty trong năm 2016. Theo đó, công ty dự kiến sẽ phát hành thêm 6.39 triệu cổ phần, mỗi cổ phần mệnh giá 10.000 đồng, tương đương với 63,9 tỷ đồng (chiếm 40% vốn điều lệ). Như vậy, sau khi phát hành cổ phiếu, dự kiến vốn điều lệ của công ty sẽ tăng lên mức 223 tỷ đồng.

4. Điểm nhấn tin tức trong ngày:

Cục Quản lý cạnh tranh đề xuất kéo dài thời gian áp thuế tự vệ. Đây là thông tin tích cực đối với HPG

Báo cáo của Cục QLCT đề xuất tăng thuế tự vệ đối với sản phẩm thép nhập khẩu trong khoảng thời gian dài hơn 200 ngày như hiện tại. Bộ Công thương sẽ có quyết định cuối cùng đối với đề xuất này trong vài tuần tới. Nếu đề xuất trong báo cáo được chấp thuận thì thời gian áp thuế sẽ lên đến 2 năm.

Đây là thông tin tích cực cho các công ty thép bao gồm HPG & POM. Tiếp tục duy trì đánh giá Mua vào đối với HPG.

Cục Quản lý cạnh tranh, Bộ Công thương đề xuất kéo dài thời gian áp thuế tự vệ – Hôm nay, truyền thông đưa tin vào ngày 24/6, Cục QLCT đã hoàn tất báo cáo cuối cùng, trong đó đề xuất tăng thời gian áp thuế tự vệ đối với phôi thép và thép dài nhập khẩu. Mục đích ở đây là làm giảm lợi thế giá rẻ của phôi thép Trung Quốc.

Hiện thuế tự vệ được áp dụng tối đa 200 ngày – Thuế tự vệ được áp dụng từ 22/3 năm nay và sẽ chấm dứt vào tháng 10 vì đây là thuế tự vệ tạm thời. Tuy nhiên nếu đề xuất của Cục QLCT được chấp thuận thì thuế tự vệ tạm thời sẽ trở thành thuế tự vệ chính thức và thời gian áp thuế sẽ dài hơn; có thể lên đến 2 năm thay vì 200 ngày trong trường hợp thuế tự vệ tạm thời.

Bộ Công thương sẽ có quyết định cuối cùng về vấn đề này – Cục QLCT đã trình Bộ trưởng Bộ Công Thương xem xét Báo cáo cuối cùng. Trước đó, ngày 7/3/2016, Bộ Công thương đã ban hành Quyết định số 862/QLCT-P2 về việc áp dụng biện pháp tự vệ tạm thời, với mức thuế lần lượt là 23,3% và 14,2% cho phôi thép và thép dài ngoài mức thuế nhập khẩu thông thường lần lượt là 10% và 15-20%. Thông thường Bộ trưởng Bộ Công thương sẽ có quyết định cuối cùng sau vài tuần xem xét.

Có vẻ đây là thông tin tích cực cho doanh nghiệp ngành thép bao gồm HPG – Sau khi có ý kiến chỉ đạo từ Bộ trưởng Bộ Công Thương, Cục QLCT sẽ gửi dự thảo Báo cáo cuối cùng cho các bên liên quan. Khả dĩ nhất Chuyên viên cho rằng sẽ có quyết định tăng thuế tự vệ cho cho phôi thép và thép dài nhập khẩu với thời gian áp dụng dài hơn. Mức thuế tự vệ cụ thể sẽ phụ thuộc vào quan điểm của Bộ Công thương. Dù sao thì đây cũng là thông tin tích cực cho ngành thép. Thép nhập khẩu từ Trung Quốc đang tăng trở lại do giá tăng. Trong ngành, Chuyên viên ưa chuộng nhất là HPG.

——————————–

Bội chi ngân sách vượt 82.000 tỷ đồng. Theo báo cáo của Tổng cục Thống kê, tổng thu ngân sách Nhà nước 6 tháng đầu năm nay đạt khoảng 425.600 tỷ đồng, bằng 42% so với dự toán. Trong đó, thu nội địa đạt 342.800 tỷ đồng, thu từ dầu thô đạt 17.700 tỷ đồng, thu từ hoạt động xuất – nhập khẩu 63.000 tỳ đồng. Trong khi đó, chi ngân sách Nhà nước từ đầu năm đến nay khoảng 508.500 tỷ đồng, bằng 39,9% dự toán. Trong đó, chi cho đầu tư phát triển là 74.500 tỷ đồng; chi thường xuyên khoảng 363.400 tỷ đồng; chi trả nợ và viện trợ đạt 68.000 tỷ đồng. Như vậy, bội chi ngân sách hai quý đầu năm đã đạt 82,8 nghìn tỷ đồng. Để bù đắp cho bội chi, Chính phủ sẽ tiếp tục phải đẩy mạnh vay nợ thông qua hoạt động phát hành trái phiếu. Điều này có thể gây rủi ro đối với tổng nợ công của Việt Nam cũng như tạo sức ép lên mặt bằng lãi suất trong thời gian tới.

5. Sự kiện nổi bật ngày mai (30/06/2016):

BMC Trả cổ tức đợt 1/2015 bằng tiền, 600 đồng/CP

AGR Họp ĐHCĐ thường niên năm 2016

CMI Họp ĐHCĐ thường niên năm 2016

PNC Họp ĐHCĐ thường niên năm 2016

VFC Trả cổ tức đợt 2/2014 bằng tiền, 1,100 đồng/CP

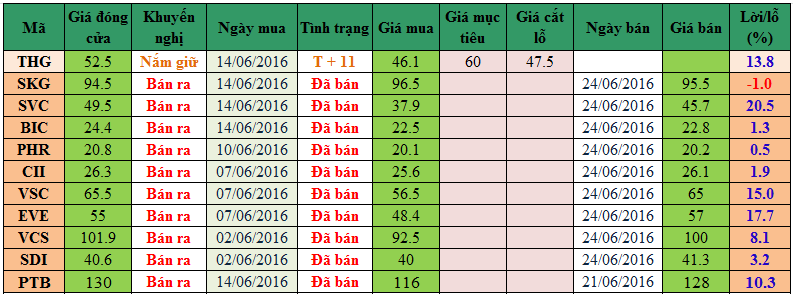

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net