1. Nhận định thị trường:

VN-Index tiếp tục đà phục hồi với mức tăng 1,03 điểm (tương đương 0,16%), đóng cửa tại 657,14 điểm, Thanh khoản tăng nhẹ với 116 triệu cổ phiếu khớp lệnh.

Đồ thị VN-Index ngày 28/07/2016. Nguồn: Amibroker

VN-Index hình thành cây nến xanh nhỏ có bóng dưới dài và giá đóng cửa nằm trên đường SMA20. Chỉ số sau khi quay đầu giảm điểm áp lực bán tiềm ẩn tại vùng cản quanh đường SMA20 đã dần hồi phục trở lại nhờ sự nâng đỡ của dòng tiền đứng ngoài. Thanh khoản tăng nhẹ lên mức trung bình thể hiện tâm lý kỳ vọng của nhà đầu tư về khả năng tiếp tục hồi phục của thị trường trong ngắn hạn. Sức hấp dẫn từ đà hồi phục mạnh mẽ của nhiều nhóm cổ phiếu đang dần giúp nhà đầu tư lạc quan quay trở lại, qua đó lôi kéo được sự quan tâm của dòng tiền vào thị trường. Điều này có thể giúp chỉ số có diễn biến tăng điểm trong phiên cuối tuần.

Trên đồ thị, đường giá đang diễn biến theo hướng sideway-up trong vùng giới hạn bởi cận dưới (645-650 điểm) và cận trên (660-665 điểm). Nhịp backtest đường SMA20 đã được xác nhận bằng phản ứng hồi phục tích cực trở lại. Điều này được kỳ vọng sẽ giúp đường giá tiến đến thử thách vùng 660 điểm trong phiên kế tiếp, nhất là khi đường SMA20, PSAR và dải BB đang có dấu hiệu hướng lên. Các chỉ báo kỹ thuật cũng bắt đầu có sự cải thiện, đường RSI(14) tăng trở lại khi chạm ngưỡng 50, trong khi đường MACD histogram cũng bắt đầu đi lên.

Trên cơ sở đó, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 29/07/2016, chỉ số VN-Index có khả năng sẽ tiếp tục hồi phục và thử thách mốc kháng cự tại 660 điểm. Đây là vùng kháng cự khá mạnh ở thời điểm hiện tại nên chỉ số sẽ cần phải chinh phục thành công vùng cản này nếu muốn xác lập nhịp tăng điểm mới trong ngắn hạn. Nguyễn Văn Nguyên đánh giá rủi ro ngắn hạn đang có chiều hướng giảm dần và khả năng chỉ số VN-Index sẽ vượt qua mốc kháng cự này trong phiên giao dịch cuối tuần. Do đó, nhà đầu tư ngắn hạn có thể cân nhắc tăng tỷ trọng cổ phiếu trong các nhịp rung lắc của thị trường và hạn chế bán tháo trong các nhịp điều chỉnh.

2. Điểm nhấn phiên giao dịch ngày 28/07/2016:

Hai sàn đóng cửa phân hóa, VN-Index tăng nhẹ mặc dù chịu áp lực bán mạnh từ các cổ phiếu dầu khí.

- Các mã ngân hàng biến động trái chiều với VCB tăng dù CTG & BID giảm. EIB tiếp tục tăng trong khi MBB giảm; ACB & STB đóng cửa tại tham chiếu.

- Các mã tài chính phi ngân hàng nhìn chung tăng mặc dù BVH và PVI giảm. Cổ phiếu chứng khoán cũng tăng với HCM & SSI tăng hai ngày liên tiếp. VND cũng đóng phiên tăng.

- Cổ phiếu ngành hàng tiêu dùng tăng với VNM tăng tốt trong khi MSN đóng cửa tại tham chiếu và KDC tiếp tục tăng. FPT đóng cửa tại tham chiếu trong khi MWG tăng & PNJ giảm.

MSN (Khả quan) đưa ra thông cáo báo chí về việc sẵn sàng đón tiếp đoàn thanh đến Núi Pháo như được đưa tin gần đây. MSN cũng sẽ công bố KQKD 6 tháng đầu năm vào ngày mai và dự kiến KQKD Q2 sẽ tăng bất ngờ so với Q1. Cổ phiếu MSN chịu áp lực bán ra khá mạnh trong thời gian giao dịch đầu buổi chiều trước khi phục hồi sau đó.

- Cổ phiếu dầu khí nhìn chung giảm dẫn đầu là GAS & PVD giảm mạnh. PVS đóng cửa tại tham chiếu & PXS tăng nhẹ.

- Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG & HSG tăng. NKG đóng cửa tại tham chiếu. PAC giảm dù BMP tăng. DRC và CSM đều giảm. DQC giảm trong khi RAL tăng. HHS giảm sàn và TMT đóng cửa tại tham chiếu. TCM tăng và STK đóng phiên tại tham chiếu hôm nay.

- Cổ phiếu BĐS cũng biến động trái chiều với VIC & TDH tăng tốt. Dù BCI; NLG; SJS và KDH đều giảm. KBC tăng nhẹ và CII cũng vậy. CTD đóng cửa tại tham chiếu trong khi HBC giảm.

Thông tin cổ phiếu – CTD công bố kế hoạch phát hành 2.339.540 cổ phiếu; tương đương 5% số lượng cổ phiếu lưu hành cho các cán bộ chủ chốt trong công ty theo chương trình ESOP như sau: 1.169.770 cổ phiếu phát hành với giá 42.000đ/cp và 1.169.770 cổ phiếu phát hành với giá 70.000đ/cp. Cổ phiếu ESOP sẽ được hạn chế chuyển nhượng trong vòng 2 năm kể từ ngày phát hành. Thời gian phát hành là từ 26/7 đến 30/8/2016.

- Cổ phiếu ngành nông nghiệp & thủy sản biến động trái chiều với GTN; VHC; PAN và SBT tăng. HAG & HNG & VFG giảm. BHS đóng cửa tại tham chiếu.

Thông tin cổ phiếu – CTCP Xuất Nhập Khẩu Bến Tre (Betrimex) đã mua 1 triệu cổ phiếu BHS vào ngày 21/7; nâng tỷ lệ sở hữu lên 1,54% (2 triệu cổ phiếu) từ 0,77% trước đó.

- Cổ phiếu ngành dược phẩm không biến động nhiều với DHG & DMC đóng cửa tại tham chiếu trong khi IMP và TRA giảm.

- Cổ phiếu ngành logistic & tiện ích biến động trái chiều với GMD giảm trong khi VSC; NT2 & PPC tăng.

Trên HSX, khối ngoại mua ròng hơn 7,5 tỷ đồng. HPG dẫn đầu về giá trị mua ròng, tương ứng gần 66 tỷ đồng. Theo sau đó là chứng chỉ quỹ E1VFVN30, được khối ngoại mua ròng 15,4 tỷ đồng. Chiều ngược lại, MSN bị bán ròng mạnh nhất, đạt hơn 74,6 tỷ đồng, theo sau đó là PDR, tương ứng hơn 17,1 tỷ đồng. Trên HNX, khối ngoại mua ròng hơn 21 tỷ đồng. PVS dẫn đầu về giá trị mua ròng, tương ứng hơn 10,9 tỷ đồng. VND cũng được mua ròng tích cực với hơn 2,8 tỷ đồng. Chiều ngược lại, SHB bị bán ròng mạnh nhất, đạt gần 1 tỷ đồng, ngoài ra, khối ngoại không tập trung bán ròng mã nào.

3. Thông tin Doanh nghiệp:

DXG: Công bố KQKD 6 tháng với doanh thu tăng nhưng lợi nhuận giảm. Chuyên viên điều chỉnh giảm dự báo cho cả năm. Tiếp tục duy trì đánh giá Khả quan.

Doanh thu tăng mạnh nhưng LNST thuộc về cổ đông công ty mẹ giảm. Quá trình chuyển từ một doanh nghiệp môi giới BĐS thành chủ đầu tư đã ảnh hưởng đáng kể đến tỷ suất lợi nhuận do mảng phát triển BĐS có tỷ suất lợi nhuận thấp hơn nhiều mảng môi giới BĐS. Chuyên viên thấy mảng môi giới BĐS đang tăng chậm lại với số lượng nhà bán giảm. Chuyên viên điều chỉnh giảm dự báo cho cả năm với LNST thuộc về cổ đông công ty mẹ tăng trưởng 14%. Kế hoạch tăng vốn diễn ra chậm.

Tiếp tục duy trì đánh giá Khả quan. Định giá hiện đang thấp nhất trong số các doanh nghiệp BĐS với P/E dự phóng là 5,6 lần và RNAV cao hơn thị giá 32%. Mức định giá thấp phần nào cho thấy lo ngại rủi ro pha loãng sau khi công ty tăng vốn. Ngoài ra NĐT còn lo ngại về triển vọng lợi nhuận (khó dự đoán). Giá cổ phiếu ở mức thấp và trong ngắn hạn không có nhiều động lực tăng. Tuy nhiên Chuyên viên vẫn tin tưởng vào triển vọng dài hạn của công ty.

Doanh thu 6 tháng tăng mạnh nhưng LNST thuộc về cổ đông công ty mẹ giảm – DXG (Khả quan) công bố KQKD hợp nhất 6 tháng đầu năm với doanh thu tăng 183% so với cùng kỳ và đạt 1.087 tỷ đồng trong khi LNST thuộc về cổ đông công ty mẹ giảm nhẹ 3% so với cùng kỳ và đạt 149 tỷ đồng. Lợi nhuận giảm do cơ cấu doanh thu thay đổi theo hướng kém hiệu quả hơn trong đó tỷ trọng đóng góp của mảng BĐS tăng (tỷ suất lợi nhuận gộp của mảng phát triển BĐS thường thấp hơn của mảng môi giới và đầu tư thứ cấp BĐS). Kết quả 6 tháng sát ước tính của Chuyên viên; hoàn thành 49,4% kế hoạch doanh thu và 29,4% kế hoạch LNST thuộc về cổ đông công ty mẹ cả năm của công ty.

Ghi nhận từ dự án Sunview Town đóng góp nhiều nhất vào doanh thu – Mảng BĐS đóng góp 770 tỷ đồng doanh thu (tăng 5.079% so với cùng kỳ), chiếm 71% tổng doanh thu; chủ yếu từ ghi nhận từ dự án Sunview Town sau khi công ty giao nhà cho người mua. Trong 6 tháng đầu năm, DXG ghi nhận 727 tỷ đồng doanh thu từ 878 căn tại dự án Sunview Town. Cùng kỳ năm ngoái DXG không ghi nhận từ dự án này. Còn lại 43 tỷ đồng doanh thu được ghi nhận từ bán gần 40 lô đất nền tại dự án Gold Hill.

Doanh thu mảng môi giới & đầu tư thứ cấp BĐS giảm trong khi mảng xây lắp tăng – Do thị trường BĐS phát triển chậm lại và hướng về phân khúc cao cấp nên doanh thu từ mảng môi giới và đầu tư thứ cấp BĐS giảm 23% so với cùng kỳ xuống còn 249 tỷ đồng. Trong 6 tháng đầu năm, DXG bán được 2.674 căn (giảm 4% so với cùng kỳ); chiếm 11,2% thị phần cả nước. Trong đó công ty chỉ ghi nhận doanh thu từ môi giới bán 1.700 căn và đầu tư thứ cấp 400 căn; chủ yếu tại khu vực miền Bắc và miền Trung. Tại khu vực phía Nam, công ty chủ yếu bán dự án mà công ty là chủ đầu tư chẳng hạn như Luxcity, Opal Riverside và Gold Hill.

Doanh thu mảng xây lắp đạt 68 tỷ đồng (tăng 50% so với cùng kỳ) nhờ đóng góp từ các hợp đồng xây dựng tại một số dự án chẳng hạn như Topaz Garden (Tân Phú) và Full House (Bình Tân).

Tỷ suất lợi nhuận gộp giảm mạnh do cơ cấu doanh thu kém hiệu quả hơn – Lợi nhuận gộp tăng 43% so với cùng kỳ và đạt 345 tỷ đông nhưng tỷ suất lợi nhuận gộp giảm xuống còn 31,7% từ 63% cùng kỳ năm ngoái do tỷ trọng đóng góp của mảng phát triển BĐS (có tỷ suất lợi nhuận gộp thấp hơn mảng môi giới & đầu tư thứ cấp BĐS) tăng.

Ngoài ra, tỷ suất lợi nhuận gộp của 2 mảng trên cũng giảm so với 6 tháng đầu năm 2015. Chuyên viên được biết tỷ suất lợi nhuận gộp mảng BĐS giảm xuống còn 24% từ 39% do công ty ghi nhận chủ yếu từ sản phẩm căn hộ có tỷ suất lợi nhuận gộp thấp hơn so với sản phẩm đất nền. Trong khi đó tỷ suất lợi nhuận gộp mảng môi giới & đầu tư thứ cấp BĐS giảm từ 73% xuống 63% do tỷ trọng mảng đầu tư thứ cấp (thường công ty ghi nhận vào doanh thu nhưng không ghi nhận chi phí) giảm từ 17,6% xuống còn 7,2%. Trong 6 tháng đầu năm, công ty ghi nhận 18 tỷ đồng doanh thu (giảm 68,4% so với cùng kỳ) từ mảng đầu tư thứ cấp.

Chi phí lãi vay tăng khiến công ty lỗ tài chính thuần – DXG ghi nhận lỗ tài chính thuần 4,4 tỷ đồng do chi phí lãi vay tăng sau khi công ty tăng vay nợ. Tại thời điểm cuối Q2 tổng nợ vay là 397 tỷ đồng (tăng 62% so với cùng kỳ) do công ty tăng vay nợ để triển khai dự án. Với tỷ lệ nợ/vốn chủ sở hữu thấp là 0,2 lần; DXG dự kiến tiếp tục tăng vay nợ để phát triển các dự án của mình.

Chi phí bán hàng & quản lý tăng nhưng tỷ lệ các chi phí này trên doanh thu giảm – Chi phí bán hàng & quản lý tăng mạnh 76% so với cùng kỳ lên 172 tỷ đồng; tuy nhiên tỷ lệ chi phí bán hàng & quản lý trên doanh thu giảm mạnh từ 25,6% xuống còn 15,9% do tỷ lệ này của mảng phát triển BĐS thấp hơn mảng môi giới BĐS.

LDG đóng góp nhiều nhất vào lợi nhuận từ công ty liên doanh liên kết của DXG – Lợi nhuận từ công ty liên doanh liên kết đạt 35,6 tỷ đồng; chủ yếu là từ LDG (DXG nắm 41,33% trong đó 16,2% là nắm trực tiếp và 25,13% là nắm gián tiếp thông qua 2 công ty con). Tại thời điểm cuối Q2, DXG đã đầu tư 425 tỷ đồng vào LDG.

Chuyên viên điều chỉnh giảm dự báo cho cả năm với LNST thuộc về cổ đông công ty mẹ tăng trưởng 14% – Chuyên viên đã quyết định điều chỉnh giảm dự báo với doanh thu thuần xuống còn 1.952 tỷ đồng (tăng trưởng 40%) từ dự báo 2.224 tỷ đồng (tăng trưởng 59%) trước đó. Chuyên viên giảm dự báo cho LNST thuộc về cổ đông công ty mẹ xuống 387 tỷ đồng (tăng trưởng 15%) từ 459 tỷ đồng (tăng trưởng 36%). Dưới đây là giả định mới của Chuyên viên;

1) Chuyên viên dự báo doanh thu mảng môi giới & đầu tư thứ cấp giảm mạnh hơn, giảm 11% xuống còn 673 tỷ đồng dựa trên giả định là công ty sẽ bán được 7.650 căn (dự báo trước đây giảm 5%).

2) Về mảng phát triển BĐS, Chuyên viên giả định doanh thu đạt 1.102 tỷ đồng (tăng trưởng 126%) nhờ ghi nhận doanh thu từ dự án Gold Hill (115 tỷ đồng, tăng 130%) và Sunview Town (987 tỷ đồng, tăng 128%). Trước đây Chuyên viên doanh thu đạt 1.332 tỷ đồng. Hiện Chuyên viên cho rằng DXG sẽ chưa ghi nhận dự án Luxcity trong năm nay do tiến độ giao nhà dự kiến là vào Q1/2017.

3) Chuyên viên ước tính doanh thu mảng xây lắp sẽ tăng trưởng 15% và đạt 176 tỷ đồng, không thay đổi so với dự báo trước đây.

4) Chuyên viên dự báo lợi nhuận gộp đạt 743 tỷ đồng (tăng trưởng 13%) với tỷ suất lợi nhuận gộp là 38,1%. Chuyên viên giả định tỷ suất lợi nhuận gộp mảng môi giới BĐS sẽ giảm xuống 70% từ 72%; trong khi đó tỷ suất lợi nhuận gộp mảng phát triển BĐS giảm là 23,5% và xây lắp là 7,3%.

5) Chuyên viên dự báo lợi nhuận tài chính thuần giảm đáng kể, giảm 52% so với cùng kỳ xuống còn 13,5 tỷ đồng do chi phí lãi vay tăng. Chi phí bán hàng & quản lý là 257 tỷ đồng (giảm 4,5% so với cùng kỳ). Chuyên viên cũng ước tính lợi nhuận từ công ty liên doanh liên kết là 82,7 tỷ đồng (tăng 24%); chủ yếu từ LDG.

6) Theo đó, Chuyên viên dự báo LNST thuộc về cổ đông công ty mẹ đạt 387 tỷ đồng (tăng trưởng 15%); EPS pha loãng là 2.090đ. Tại thị giá hiện tại, P/E dự phóng là 5,6 lần.

Quá trình huy động vốn kéo dài hơn dự kiến do các yêu cầu về thủ tục pháp lý– DXG có kế hoạch phát hành 117.205.570cp cho các cổ đông hiện hữu với giá 10.000đ/cp từ đầu năm nay. Tuy nhiên, tiến độ huy động vốn chậm hơn nhiều so với dự kiến với một số yêu cầu về hồ sơ pháp lý. Gần đây, công ty đã một lần nữa xin ý kiến cổ đông về thay đổi mục đích sử dụng vốn huy động mới. Theo đó, công ty sẽ sử dụng vốn từ đợt phát hành cổ phiếu này để phát triển 3 dự án bao gồm Luxcity (Quận 7), Opal Riverside và Opal Garden (Thủ Đức), thay vì đầu tư vào dự án Venice City tại Quận 2 (như kế hoạch trước đó)

Bán hàng tốt từ các dự án mới – Trong Q3 năm ngoái, công ty đã mở bán thành công dự án Luxcity ở Quận 7 với tổng số 426 căn hộ ở mức giá bán bình quân là khoảng 23 triệu đồng/m2. Đến hiện tại, công ty đã bán được 83% hay 350 căn hộ và dự án này hiện đã xây dựng tới tầng 12. Công ty dự kiến sẽ hoàn thành và bàn giao nhà cho người mua trong Q1/2017.

Đối với dự án Opal Riverside tại quận Thủ Đức, DXG đã mở bán dự án này vào tháng 5 năm nay và đến hiện tại, công ty đã bán được 480 căn hộ trong tổng số 632 căn hộ toàn dự án với giá bán là 27-28 triệu đồng/m2 (bao gồm VAT). Dự án hiện trong quá trình xây dựng phần tầng hầm và dự kiến đến cuối năm 2017 sẽ hoàn thành.

Trong tháng 8 tới, DXG cũng có kế hoạch mở bán dự án Opal Garden với diện tích đất 8.250m2 tại quận Thủ Đức, gần dự án Opal Riverside. Theo thiết kế, dự án bao gồm 2 tòa nhà 17 tầng với tổng cộng 463 căn hộ. Công ty vẫn chưa công bố giá bán của dự án này.

Tiếp tục mua các dự án mới – Trong năm nay, DXG tiếp tục gia tăng quỹ đất do công ty định hướng chuyển đổi từ đơn vị môi giới BĐS đơn thuần sang mô hình kinh doanh kết hợp giữa môi giới/phát triển BĐS. Gần đây, công ty thông báo mua thêm một dự án nữa tại Thạnh Mỹ Lợi, Quận 2 với giá ước tính là 280 tỷ đồng. Dự án này phát triển trên quỹ đất sạch với diện tích 11.497m2 và DXG sẽ phát triển chung cư tại đây với tổng vốn đầu tư vào khoảng 1.310 tỷ đồng. Tuy nhiên, Chuyên viên chưa có bất kỳ thông tin cụ thể nào khác về dự án này. Công ty cũng sẽ đầu tư phát triển một dự án tòa nhà văn phòng tại quận Bình Thạnh thông qua mua lại 99,99% cổ phần tại CTCP Vicco – Sài Gòn với giá khoảng 60 tỷ đồng. Danh mục dự án hiện tại của DXG bao gồm 13 dự án với tổng quỹ đất là 54ha, chủ yếu là phát triển chung cư ở phân khúc hạng trung.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. Định giá cổ phiếu có vẻ rất hợp lý với PE là 5,6 lần và giá cổ phiếu cũng thấp hơn 32% so với RNAV theo ước tính của Chuyên viên, là 22.350đ/cp. KQKD 6 tháng đầu năm theo công bố thấp hơn dự báo với doanh thu và lợi nhuận của mảng môi giới & đầu tư thứ cấp giảm. Mặc dù vậy, dự báo KQKD 6 tháng cuối năm sẽ khả quan hơn. Tuy nhiên, Chuyên viên lo ngại về mức độ pha loãng cổ phiếu do công ty sẽ cần huy động vốn hơn nữa trong tương lai để mở rộng quỹ đất và phát triển các dự án hiện tại.

——————————–

DRC: Áp lực cạnh tranh khiến tiêu thụ Radial trong Q2 2016 không đạt kỳ vọng.

Giá thị trường đã hợp lý

Kết quả 1H 2016 sụt giảm nhẹ so với cùng kỳ: DRC ghi nhận tổng doanh thu 1.724 tỷ đồng (-2,7% yoy) và lợi nhuận sau thuế 198 tỷ đồng (-2,9% yoy), hoàn thành 46% kế hoạch về doanh thu và và 47% kế hoạch về lợi nhuận. Một số điểm nhấn chính như sau:

Sản lượng Bias tăng trưởng khả quan: tổng lốp Bias tiêu thụ trong 6 tháng (tính luôn cả phần lốp đắp) đạt 459.193 lốp, tăng trưởng 6,6% so với cùng kỳ.

Tiêu thụ lốp Radial không đạt kỳ vọng trong Q2 2016: luỹ kế 6 tháng tiêu thụ đạt 101.250 lốp – chỉ mới hoàn thành 38,2% kế hoạch năm. Riêng trong Q2 thì sản lượng chỉ đạt 51.692 (+5,1% yoy) tương ứng với 72% kế hoạch quý.

Giá cao su trên đà hồi phục, giá bán lốp Q2 giữ nguyên: So với thời điểm đầu năm, giá cao su hiện tại tăng 15% tuy nhiên nếu so với cùng kỳ giá bình quân 1H 2016 vẫn thấp hơn 13%. Thống kê cho thấy giá bán của lốp Bias và Radial trong Q2 hầu như không thay đổi nhiều so với Q1 2016.

Lỗ tài chính ròng giảm mạnh 53% so với cùng kỳ: (i) ghi nhận lãi chênh lệch tỷ giá 6,6 tỷ đồng; (ii) chi phí lãi vay giảm 27,6% do lãi suất cũng như dư nợ dài hạn giảm 18% so với hồi đầu năm.

Điều chỉnh giảm dự báo năm 2016: BVSC dự báo tổng doanh thu đạt 3.415 tỷ đồng (+2,9% yoy) và lợi nhuận sau thuế đạt 426 tỷ đồng (+2,7% yoy), thấp hơn dự báo lần trước 4,6% về doanh thu và 3,0% về lợi nhuận. Một số giả định chính:

Giá bán ổn định như mức cuối Q2 2016

Sản lượng Bias tiếp tục tăng trưởng cùng mức với 1H 2016

Sản lượng Radial cả năm đạt 230.000 lốp, giảm bớt 35.000 lốp so với dự báo lần trước, phản ánh tình hình tiêu thụ tương đối chậm hơn kỳ vọng

Tham chiếu giá cao su SVR10 1.330USD/tấn, tương đương với năm 2015 (BQ 1H 2016 là 1.240USD/tấn)

Chuyên viên vẫn thiên về khả năng tỷ giá tăng 2% vào giai đoạn cuối năm, do đó dự báo lỗ chênh lệch tỷ giá trong 2 quý cuối năm khoảng 15 tỷ đồng.

Khuyến nghị đầu tư: Giá cổ phiếu DRC đã tăng gần 28% kể từ đầu năm phản ánh thông tin chia cổ tức tiền mặt và cổ phiếu thưởng ở tỷ lệ cao, cùng với kỳ vọng có thể đẩy mạnh được sản lượng Radial và tiếp tục đầu tư giai đoạn 2 nhà máy trong năm 2016. Sau khi điều chỉnh một số giả định về sản lượng tiêu thụ và giá đầu ra – đầu vào, Chuyên viên đưa ra mức định giá hợp lý của DRC là 44.000 đồng/cp, tương ứng với khuyến nghị Phù Hợp Thị Trường. Các nhà đầu tư đã tích luỹ DRC từ những lần khuyến nghị trước có thể xem xét chốt lời ở vùng giá hiện tại.

——————————–

PVS: Bức tranh Q2/2016 tiếp tục ảm đạm

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS – HNX) đã công bố KQKD Q2/2016. Doanh thu và lợi nhuận của doanh nghiệp lần lượt đạt 4.809 tỷ đồng (-36,0% yoy) và 393 tỷ đồng (-29,1% yoy). So sánh với cùng kì, hai chỉ số trên đã có sự cải thiện với lần lượt +8,3% qoq và +38,8% qoq. Mặc dù vậy, với chu kì kinh doanh Q1 là khoảng thời gian thấp điểm nhất cho cả năm, kết quả trên phần nào phản ánh khó khăn PVS đang phải đối mặt khi giá dầu vẫn duy trì ở mức thấp, kéo theo nhu cầu dịch vụ kĩ thuật dầu khí tiếp tục ảm đạm.

Theo đó, biên lợi nhuận gộp cũng sự sụt giảm khi chỉ đạt 6,9% trong khi cùng kì là 7,1%. Mặc dù vậy, điểm đáng lưu ý nhất trong thời điểm hiện tại từ PVS chính là việc biên ròng cải thiện lên ~8,2% trong khi cùng kì chỉ ở mức 6,6%. Lý giải cho nguyên nhân trên, chuyên viên ngành nhận định việc cải thiện biên ròng đến từ sự tăng trưởng lợi nhuận từ các doanh nghiệp liên doanh liên kết, mà phần lớn là hoạt động trong phân khúc tàu kho nổi (FSO/FPSO). Lợi nhuận từ liên doanh liên kết trong Q2/2016 đạt 404 tỷ đồng, tăng trưởng +124,7% so với cùng kì và +31,9% so với quý trước đó. Như đã đề cập về rủi ro mảng FSO/FPSO trong NKCV ngày 19/02/2016, sự cải thiện trên phần nào củng cố thêm nhận định về việc PVS đã công trong việc đàm phán phí thuê tàu với các chủ mỏ khai thác dầu. Do đó, Chuyên viên đánh giá mảng FSO/FPSO sẽ là nguồn thu ổn định trong thời gian tới của doanh nghiệp trong trường hợp giá dầu duy trì trong khoảng USD 45 – 50/thùng. Điều này có thể nhận thấy rõ nhất với việc doanh thu mảng FSO/FPSO trong Q2/2016 đạt 816 tỷ đồng, mảng duy nhất tăng trưởng dương với lần lượt +1,31% yoy và +0,37% qoq.

Ngoại trừ FSO/FPSO, các phân khúc còn lại của PVS đều không mấy khả quan. Phân khúc Cảng và Cơ khí, hai mảng được Chuyên viên đánh giá cao trong báo cáo gần nhất của PVS ngày 04/04/2016 sẽ là trụ đỡ chính cho hoạt động của doanh nghiệp đều có mức sụt giảm tương đối tiêu cực khi doanh thu lần lượt là 312 tỷ đồng (-45,6% yoy) và 2.120 tỷ đồng (-34,9% yoy). Điểm đặc biệt là phân khúc Cảng phải hứng chịu mức lỗ ~5 tỷ đồng trong khi biên lợi nhuận của hoạt động Cơ khí giảm chỉ còn 6,0% từ 8,9% trong Q2/2015 do các dự án trong ngành đang gặp khó khăn về vốn cũng như trong tình trạng trì hoãn kéo dài và phải điều chỉnh đơn giá xây lắp. Một số dự án chính thực hiện trong Q2 bao gồm Sư Tử Trắng, Nghi Sơn, NPK/NH3, Ghana, Daman…

Về lĩnh vực Tàu dịch vụ và Khảo sát, do triển vọng ảm đạm của ngành dầu khí, nhu cầu thuê tàu dịch vụ tiếp tục sụt giảm mạnh với doanh thu đạt 627 tỷ đồng, giảm -44,3% so với cùng kì. Trái lại, hoạt động Khảo sát đã thoát khỏi tình trạng hoạt động lỗ khi ghi nhận 52 tỷ đồng lợi nhuận gộp với 633 tỷ đồng doanh thu (-21,6% yoy). Nguyên nhân chính đến từ việc tàu khảo sát Bình Minh 2D và Amadeus 3D đã có công việc trở lại. Mặc dù vậy, theo quan sát của Chuyên viên, Q2 thường là thời điểm mảng Khảo sát ghi nhận kết quả kinh doanh tích cực nhất. Do đó trong thời gian tới, với bối cảnh giá dầu duy trì ở mức thấp và có những đợt điều chỉnh trong Q3, mảng Khảo sát được đánh giá sẽ tiếp tục duy trì KQKD không mấy khả quan.

Một điểm đáng lưu ý khác đối với KQKD Q2/2016 là việc Lợi nhuận khác tăng từ 9 tỷ đồng trong Q1/2016 lên 115 tỷ đồng. Theo tìm hiểu, đây là phần hoàn nhập dự phòng bảo hành các dự án PVS đang thực hiện trong thời điểm hiện tại. Về các chỉ số tài chính, ROE đã có sự cải thiện tương đối tốt từ 2,6% trong Q1 lên 4,4% mặc dù vẫn được đánh giá là đang ở mức thấp. Một điểm cộng đối với doanh nghiệp trong thời điểm hiện tại chính là khả năng tài chính vẫn được doanh nghiệp duy trì trong bối cảnh khó khăn chung của toàn ngành.

Mặc dù kết quả kinh doanh của PVS tương đối tiêu cực, điều này không nằm ngoài nhận định được đưa ra trong báo cáo cập nhật gần đây. Do đó Chuyên viên duy trì dự phóng doanh thu và lợi nhuận lần lượt là 19.705 tỷ đồng (-15,7% yoy) và 1.110 tỷ đồng (-25,6% yoy). EPS 2016 được kì vọng đạt mức 2.500 đồng/cp, tương ứng với mức P/E forward 6,8x. Mức giá hợp lý cho cổ phiếu PVS vẫn được giữ nguyên 18.000 đồng/cp, cao hơn giá đóng của ngày 28/07/2016 5,3% cùng với khuyến nghị TRUNG LẬP trong TRUNG HẠN.

——————————–

KBC: Tổng Công ty Phát triển Đô thị Kinh Bắc-CTCP (KBC: HOSE): Công bố thương vụ lớn mới

Tin cập nhật

KBC mới công bố Công ty Cổ phần Khu Công nghiệp Sài Gòn – Bắc Giang Sài Gòn Bắc Giang công nghiệp (SBG) – một trong những công ty con của KBC (KBC nắm giữ 59,5% cổ phần) đã ký kết Hợp đồng nguyên tắc (MOU) với Công ty JA Solar Hongkong Investment (JA Solar) cho thuê 88 ha đất tại Khu công nghiệp Quang Châu để đầu tư dự án sản xuất pin năng lượng mặt trời với tổng vốn đầu tư lên tới hơn 1 tỷ USD.

Tác động

Theo Báo cáo thường niên năm 2015 của công ty công bố vào tháng Tư năm 2016, tổng diện tích còn trống ở KCN Quang Châu là 202,2 ha và tỷ lệ lấp đầy là 26.66%. Với thương vụ của JA Solar, tỷ lệ lấp đầy sẽ tăng lên khoảng 80%. Hiện tại, các điều khoản và điều kiện thuê chi tiết chưa được công bố chính thức.

Tuy nhiên, Chuyên viên giả định rằng giá thuê sẽ vào khoảng 50 USD/m2 đối với diện tích đất thuê lớn như trên (giá thuê trung bình tại KCN Quang Châu là khoảng 55 USD /m2) thì về cơ bản tổng giá trị hợp đồng này có thể đạt 44 triệu USD, tương đương khoảng 1.000 tỷ đồng. Chuyên viên cũng giả định rằng một khoản tiền đặt cọc tương đương với 20% tổng giá trị hợp đồng sẽ được thanh toán trong thời gian ngắn sau khi ký kết MOU và phần còn lại sẽ trả thành 2 hoặc 3 đợt, tùy thuộc vào tiến độ xin giấy phép đầu tư và bàn giao đất.

Như vậy, lợi nhuận từ thương vụ này sẽ chỉ được ghi nhận sau khi chính thức bàn giao đất mà Chuyên viên kỳ vọng sẽ hoàn tất không sớm hơn Q4/2016. Theo đó, Chuyên viên giả định công ty có thể ghi nhận 500 tỷ đồng lợi nhuận gộp từ thương vụ này khi hoàn thành. Trong trường hợp đó, kết quả kinh doanh và dòng tiền của mảng kinh doanh cốt lõi của KBC là phát triển khu công nghiệp có thể gia tăng đáng kể.

Thêm vào đó, ngoài các sự kiện nêu trên, lợi nhuận quý 2/2016 của KBC có thể đạt tăng trưởng mạnh mẽ với doanh thu ước tính xấp xỉ 667 tỷ đồng (+ 551% so với cùng kỳ năm trước) và lợi nhuận sau thuế đạt 312 tỷ đồng (+ 258% so với cùng kỳ năm trước) , nhờ cho thuê đất ở KCN Tràng Duệ (Hải Phòng), KCN Tân Phú Trung (TP HCM) và chuyển nhượng 6,3 ha dự án khu dân cư cho người lao động ở Quế Võ (Bắc Ninh).

Theo đó, doanh thu nửa đầu năm 2016 có thể đạt khoảng 1.113 tỷ đồng (+ 72% so với cùng kỳ năm trước) và lợi nhuận sau thuế có thể đạt 420 tỷ đồng (+ 55% so với cùng kỳ năm trước), đạt 59% kế hoạch doanh thu và 67% kế hoạch lợi nhuận sau thuế dựa trên triển vọng tích cực của công ty.

Khuyến nghị

Theo đó, đối với năm 2016, Chuyên viên điều chỉnh tăng ước tính doanh thu lên 2.178 tỷ đồng (tăng 51,8% so với năm trước) và lợi nhuận sau thuế đạt 689,6 tỷ đồng (+ 14,5% so với năm trước), tương ứng cao hơn 11% và 9% so với ước tính trước đó. Đối với năm 2017, Chuyên viên cũng điều chỉnh doanh thu và lợi nhuận sau thuế lên mức 2.280 tỷ đồng (tăng 4,7% so với năm trước) và 708 tỷ đồng (+ 2,7% so với năm trước).

Theo đó, EPS năm 2016 và EPS năm 2017 được nâng lên mức 1.439 đồng và 1.477 đồng. Với P/E là 12x và P/B là 1,1x, đây là mức trung bình của các công ty phát triển KCN niêm yết, giá mục tiêu một năm được nâng lên 18.800/cổ phiếu, tăng 8,05% so với mức giá hiện tại là 17.400 đồng/cp; do đó, Chuyên viên nhắc lại khuyến nghị NẮM GIỮ cổ phiếu. Tuy nhiên, trong dài hạn, với tình hình kinh tế vĩ mô ổn định và kỳ vọng thu hút FDI đầy hứa hẹn vào Việt Nam, Chuyên viên cho rằng KBC vẫn đạt kết quả kinh doanh tích cực nhờ tới quỹ đất lớn trên khắp đất nước và uy tín trong việc thu hút FDI và quản lý KCN.

——————————–

VSC: Công ty cổ phần Tập đoàn Container Việt Nam (hợp nhất): Quý 2, doanh thu thuần đạt hơn 278 tỷ đồng, tăng 23.5% so với cùng kỳ, lợi nhuận sau thuế đạt 80 tỷ đồng, tăng nhẹ 2% so với cùng kỳ 2015. Lũy kế 6 tháng đầu năm 2016, doanh thu thuần đạt hơn 503 tỷ đồng, tăng 11% so cùng kỳ, lợi nhuận sau thuế đạt 124.5 tỷ, giảm 8.3% so với cùng kỳ 2015.

4. Điểm nhấn tin tức trong ngày:

Việt Nam vay gần 250.000 tỷ đồng để bù đắp bội chi

Chiều 28/7, Bộ trưởng Bộ tài chính Đinh Tiến Dũng đã trình bày Tờ trình đề nghị Quốc hội phê chuẩn quyết toán ngân sách nhà nước năm 2014. Bộ trưởng Đinh Tiến Dũng cho biết, Nghị quyết Quốc hội khóa 13 quyết định mức bội chi ngân sách nhà nước (NSNN) là 224.000 tỷ đồng, so với GDP dự toán 4.228.900 tỷ đồng, bằng 5,3% GDP; so với GDP thực hiện 3.937.856 tỷ đồng, bằng 5,69%. Tuy nhiên, quyết toán số bội chi năm 2014, theo Bộ trưởng Dũng là 249.362 tỷ đồng, tức là vượt 25.362 tỷ đồng so với dự toán Quốc hội quyết định đầu năm, bằng 6,33% GDP thực hiện, tăng so với dự toán 0,64% GDP.

Bộ trưởng Dũng cho biết, nguyên nhân mức tăng vượt này là do tăng chi từ vốn vay ngoài nước ODA 26.169 tỷ đồng, chủ yếu cho các dự án cần đẩy nhanh tiến độ đầu tư nên giải ngân cao hơn dự kiến và tăng chủ yếu cho lĩnh vực giao thông 6.630 tỷ đồng, thủy lợi 3.313 tỷ đồng, các địa phương 9.365 tỷ đồng nên theo quy định phải tăng mức bội chi ngân sách tương ứng. Để bù đắp khoản bội chi ngân sách, ông Dũng cho biết: Chính phủ đã vay trong nước 196.693 tỷ đồng; vay ngoài nước 52.669 tỷ đồng. Với kết quả thực hiện dự toán thu, chi, bội chi như trên, theo ông Dũng: tính đến 31/12/2014, so với GDP thực tế, dư nợ Chính phủ bằng 46,1%, dư nợ ngoài nước của quốc gia bằng 38,3%, nợ công bằng 58,0%; trong giới hạn theo quy định của Chính phủ và của Quốc hội.

5. Sự kiện nổi bật ngày mai (29/07/2016):

29/07/2016 SGN Giao dịch bổ sung – 5,616,516 CP

29/07/2016 V21 Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 400:103

29/07/2016 V21 Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 10:17, giá 10.000 đồng/CP

29/07/2016 V21 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 4.25%

29/07/2016 CNN Họp ĐHCĐ bất thường năm 2016

29/07/2016 SD6 Trả cổ tức đợt 1/2015 bằng tiền, 1,000 đồng/CP

29/07/2016 PNC Họp ĐHCĐ thường niên năm 2016 lần 2

29/07/2016 S33 Trả cổ tức năm 2015 bằng tiền, 3,000 đồng/CP

29/07/2016 QTC Trả cổ tức năm 2015 bằng tiền, 2,200 đồng/CP

29/07/2016 STT Họp ĐHCĐ thường niên năm 2016

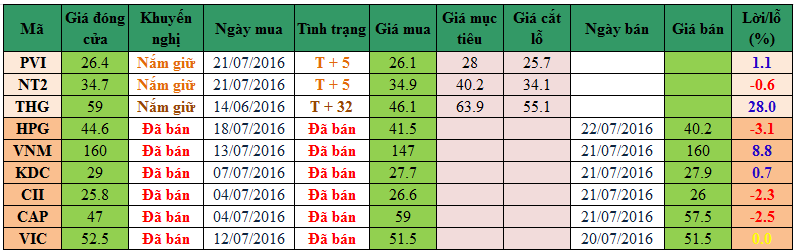

6. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

– “Giá mục tiêu” và “Giá cắt lỗ” sẽ được cập nhật dựa trên diễn biến giao dịch hàng ngày của từng mã.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

——————————–

Nguồn: Tổng hợp từ các CTCK

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net